КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка конкурентного потенциала бизнес-партнеров

|

|

|

|

водстве тех товаров, по которым ее издержки более низкие, хотя по абсолютной величине они могут быть иногда и несколько больше, чем у конкурентов. Если страна обладает преимуществами, позволяющими обеспечить относительно более низкие издержки производства в какой-либо отрасли, что является предпосылкой для завоевания данной отраслью сильных рыночных позиций, то говоря г о ее конкурентоспособности.

водстве тех товаров, по которым ее издержки более низкие, хотя по абсолютной величине они могут быть иногда и несколько больше, чем у конкурентов. Если страна обладает преимуществами, позволяющими обеспечить относительно более низкие издержки производства в какой-либо отрасли, что является предпосылкой для завоевания данной отраслью сильных рыночных позиций, то говоря г о ее конкурентоспособности.

Кроме того, страна может обладать сравнительными преимуществами не только в существующих отраслях, но и в новых для себя сферах производства, если им будет положено начало. Сталкиваясь с иностранной конкуренцией, такие отрасли часто оказываются не в силах самостоятельно преодолеть трудности периода становления. Однако если облегчить их развитие на первоначальном этапе введением протекционистских таможенных пошлин, то новые производства могут со временем стать конкурентоспособными.

Непосредственно измерить сравнительные преимущества невозможно, поэтому предложено несколько косвенных методов. Одним из наиболее часто используемых служит метод, построенный на предположении: чем ниже издержки производства в отрасли, тем большими преимуществами обладает отрасль по отношению к конкурентам.

Исходя из методологии сравнительных преимуществ дать оценку конкурентоспособности фирмы-экспортера в общем виде затруднительно, поскольку имеющиеся преимущества характеризуют конкурентоспособность не только конкретной фирмы, но и всей отрасли.

Самостоятельное направление исследований составляют методы оценки конкурентоспособности производителя, базирующиеся на теории равновесия фирмы и отрасли А. Маршалла и теории факторов производства. Под равновесием понимается такое состояние, когда у производителя не существует стимулов для перехода в другое состояние, т. е. для изменения объема производства (изменения своей доли на рынке).

|

|

|

В условиях равновесия производителя (при достижении максимально возможного объема выпуска и сбыта товара при неизменном характере спроса и уровне развития техники на данном рынке) каждый из факторов производства используется с одинаковой и одновременно наибольшей производительностью. При этом у фирм отрасли отсутствует и сверхприбыль, обусловленная действием какого-либо из факторов производства, и, следовательно, у сторонних фирм нет стимулов для вступления в отрасль.

Возможность для расширения выпуска продукции появляется в том случае, когда какой-нибудь фактор производства используется не полностью и существующие масштабы производства не обеспечивают

200 Глава 4 • Анализ и оценка привлекательности международных рынков

минимума издержек. Критерием же конкурентоспособности в рамках данной модели служит наличие у производителя таких факторов производства, которые могут быть использованы с лучшей, чем у других конкурентов, производительностью.

Такой подход применялся в 80-е гг. Комитетом по изучению экономического положения и проблем развития ОЭСР. Экспортеры ОЭСР проводили сопоставление стоимости факторов производства и их производительности по различным странам. В качестве показателей стоимости факторов производства использовались процентные ставки по банковским кредитам, относительная стоимость закупаемого оборудования (индексы цен), относительные ставки заработной платы. Преимущественным положением, большей конкурентоспособностью обладали те отрасли, где показатели относительной стоимости факторов производства оказывались ниже, чем у конкурентов.

|

|

|

Методы оценки конкурентоспособности производителя на основе теории равновесия и факторов производства хотя и могут использоваться в отношении фирм и отраслей экономики, все же имеют существенные ограничения в своем применении.

В рамках теории эффективной конкуренции существуют два основных подхода к определению критерия конкурентоспособности: структурный и функциональный.

Согласно структурному подходу, оценка положения может быть сделана исходя из знания уровня монополизации отрасли, т. е. концентрации производства и капитала, и барьеров для вновь вступающих на отраслевой рынок компаний. К числу основных препятствий на пути новых конкурентов обычно относятся: экономичность крупномасштабного производства, степень дифференциации продукции, абсолютные преимущества в издержках у существующих фирм, размер капитала, необходимый для организации эффективного производства.

Теория международного маркетинга позволила изучить влияние внешних условий на конкурентоспособность фирм. Возможности завоевания фирмой любого рынка зависят не только от внутренних факторов, но и от складывающихся на рынке обстоятельств. Выделяют следующие факторы, которые оказывают воздействие на интенсивность конкуренции и тем самым влияют на уровень конкурентоспособности компаний:

♦ потенциал рынка (возможная емкость);

♦ легкость доступа;

♦ вид товара;

Оценка конкурентного потенциала бизнес-партнеров

♦

входные барьеры (необходимые инвестиции, государственное регулирование);

входные барьеры (необходимые инвестиции, государственное регулирование);

♦ однородность рынка;

♦ структура отрасли или конкурентные позиции фирм;

♦ степень вовлечения фирм в данную отрасль;

♦ возможность технологических нововведений;

♦ экономия на масштабе;

♦ диверсификация фирм.

Вторым подходом в определении конкурентоспособности служит функциональный подход. Главную роль здесь играют экономические показатели деятельности фирм: соотношение издержки-цены, загрузка производственных мощностей, объемы, выпуска продукции, норма прибыли и т. д. Данный метод позволяет в определенных пределах строить заключения относительно всей отрасли. Примером определения конкурентоспособности отрасли может служить методика известной консультационной американской фирмы Дан энд Брэдстрит, основанная на анализе трех главных групп показателей рыночной деятельности.

|

|

|

В первую группу включают показатели, которые отражают эффективность производственно-сбытовой деятельности компаний отрасли — отношение чистой прибыли: 1) к чистым продажам, 2) к чистой стоимости материальных активов, 3) к чистому оборотному капиталу.

Во вторую группу показателей входит отношение чистых продаж:

1) к чистой стоимости материальных активов,

2) к чистому оборотному капиталу,

3) к стоимости материально-производственных запасов, а также отношение основного капитала к стоимости материальных активов, отношение материально-производственных запасов к чистому оборотному капиталу.

Показатели второй группы характеризуют состояние производственной сферы деятельности компании — в основном интенсивность использования основного и оборотного капитала.

Третью группу составляют показатели, связанные с финансовой деятельностью предприятий: отношение оборотного капитала к текущему долгу (погашаемому в течение 1 года), период оплаты текущих счетов, отношение текущего долга к стоимости материальных активов, отношение общего долга к стоимости материальных активов, отношение текущего долга к стоимости материально-производственных запасов, отношение долгосрочных обязательств к чистому оборотному капиталу.

202 Глава 4 • Анализ и оценка привлекательности международных рынков

Функциональный метод позволяет оценить конкурентоспособность отдельных предприятий или групп, являющихся составными частями фирм. В этом случае также применяются показатели, относящиеся обычно к целой компании. Это — производительность труда, рассчитанная как отношение величины добавленной стоимости к общему количеству занятых на предприятии, отношение чистой добавленной стоимости к количеству занятых на предприятии.

Сопоставление названных показателей характеризует степень конкурентоспособности всей фирмы и ее отдельных предприятий. Как правило, в достаточно крупных и диверсифицированных компаниях данные показатели могут различаться по отдельным видам деятельности или предприятиям в 2-3 раза, что указывает на отсутствие на одном из них необходимой эффективности производства. Кроме того, сопоставление общей производительности труда рассматриваемого предприятия с другими в данной отрасли позволяет выяснить, какое место оно занимает по отношению к его конкурентам в отрасли. В современных условиях разрыв в производительности труда в 10 % и более заключает в себе угрозу конкурентоспособности. Дополнительно используются в качестве показателей конкурентоспособности рентабельность инвестиций и норма прибыли.

|

|

|

Методы определения конкурентоспособности производителя (фирмы, отрасли), основанные на теории эффективной конкуренции, получили распространение в США и странах Западной Европы и могут быть рекомендованы для использования отечественными организациями-экспортерами.

Другой способ оценки конкурентоспособности фирмы — это оценка конкурентоспособности производителя по качеству продукции, который осуществляется «методом профилей». Он базируется на положениях теории маркетинга и используется консультационными фирмами Западной Европы. Выявляются различные критерии удовлетворения запросов потребителей применительно к какому-либо продукту, устанавливается их иерархия и сравнительная важность в пределах того спектра характеристик, которые в состоянии заметить и оценить потребитель, проводится сравнение технико-экономических данных продукта с другими конкурирующими продуктами. Эта процедура осуществляется в три этапа.

На первом этапе определяется, какой рынок (или рынки) существует для данного продукта и каковы требования рынков. Для каждого рынка необходимо установить, насколько удовлетворяются его требования конкурирующими на нем товарами в сравнении с идеальным продуктом,

Оценка конкурентного потенциала бизнес-партнеров

который хотел бы иметь потребитель. Информация на данном этапе собирается на основе опроса достаточно представительных групп потребителей. Затем решается вопрос: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности? На последнем этапе анализируется работа сбытового подразделения фирмы и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа — определить продолжительность (время) сбыта и изучить возможности его снижения.

который хотел бы иметь потребитель. Информация на данном этапе собирается на основе опроса достаточно представительных групп потребителей. Затем решается вопрос: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности? На последнем этапе анализируется работа сбытового подразделения фирмы и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа — определить продолжительность (время) сбыта и изучить возможности его снижения.

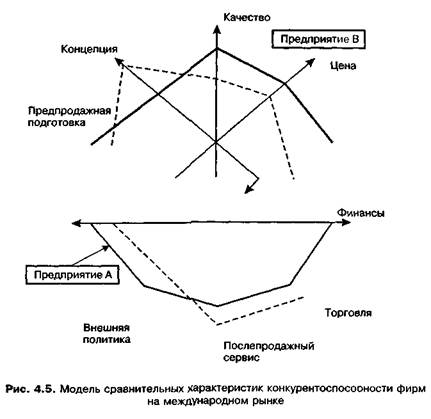

Все методы этой группы не содержат простых и однозначных критериев, которые позволяли бы дать оценку конкурентоспособности производителя. Если практические цели экономических исследований дают возможность построить и вычислить сравнительные показатели для одного или нескольких товаров, то в случае диверсифицированного производства такие расчеты становятся технически и экономически нецелесообразными. Поэтому при использовании методов оценки конкурентоспособности продуцентов на основе характеристик качества продукции применяют косвенные обобщенные показатели или систему показателей. Разновидностью такого подхода служит сравнение фирм по век/порам компетентности с помощью построения многоугольников конкурентоспособности (секторограмм), см. рис. 4.5.

Особое место занимают матричные методы оценки уровня конкурентоспособности. Они основаны на идее рассмотрения процессов конкуренции в динамике. Теоретической базой этих методов служит концепция жизненного цикла товара и технологии. Любой товар или технология с момента его появления на рынке и до исчезновения проходит определенные стадии жизненного цикла, которые включают в себя внедрение, рост, насыщение и спад. Иногда выделяются дополнительные этапы жизненного цикла, являющиеся, по сути, уточнением основной градации. На каждом этапе продуцент может реализовать товар или продукт данной технологии в тех или иных масштабах, что объективно отражается в занимаемой доле на рынке и в динамике продаж.

Матричная методика оценки конкурентоспособности, предложенная «Бостонской консалтинговой группой» (БКГ), применяется не только для анализа характеристик товаров, но и при изучении конкурентоспособности «стратегических единиц бизнеса» — товаров, сбытовой деятельности, отдельных компаний, отраслей (т. е. производителей товаров).

Главным инструментом исследования служит матрица, построенная с использованием двух показателей. По вертикали отмечаются темпы роста емкости рынка в линейном масштабе, а по горизонтали — относительная доля продуцента на рынке в логарифмическом масштабе. Все стратегические единицы бизнеса могут быть расположены на этой матрице в зависимости от своих характеристик и условий рынка. Наиболее конкурентоспособными будут те, которые занимают значительную долю на быстрорастущем рынке.

Пользуясь данным методом, можно оценить конкурентные позиции «стратегических единиц бизнеса», выработать стратегию поведения на рынке. Матричные методы широко применяются американскими консультационными фирмами и являются удобным практическим инструментом.

Оценка конкурентного потенциала бизнес-партнеров

Конкурентоспособность производителя (фирмы, отрасли) можно определить как относительную характеристику, отражающую отличия процесса развития данного производителя от производителя-конкурента как по степени удовлетворения своими товарами или услугами конкретной общественной потребности, так и по эффективности производственной деятельности. В этом случае основной смысл понятия «конкурентоспособность производителя» заключается в том, что оно характеризует возможности и динамику приспособления производителя к изменяющимся условиям конкуренции на рынке.

Конкурентоспособность производителя (фирмы, отрасли) можно определить как относительную характеристику, отражающую отличия процесса развития данного производителя от производителя-конкурента как по степени удовлетворения своими товарами или услугами конкретной общественной потребности, так и по эффективности производственной деятельности. В этом случае основной смысл понятия «конкурентоспособность производителя» заключается в том, что оно характеризует возможности и динамику приспособления производителя к изменяющимся условиям конкуренции на рынке.

Показатель конкурентоспособности производителя должен включать в себя два элемента: критерий, отражающий в динамике степень удовлетворения потребителя, и временной критерий эффективности производства. Первый — показатель конкурентоспособности товара (Ir), а применительно к диверсифицированной фирме или к отрасли — конкурентоспособность товарной массы. Он определяется отношением суммы потребительных стоимостей всех товаров продуцента к стоимости потребления этих товаров.

Эффективность производственной деятельности конкурентов может быть охарактеризована с помощью второго критерия (Iэ), являющегося отношением показателей эффективности у рассматриваемого продуцента и у соперника. Этот критерий также зависит от времени.

Общий показатель уровня конкурентоспособности производителя в общем виде определяется по следующей формуле:

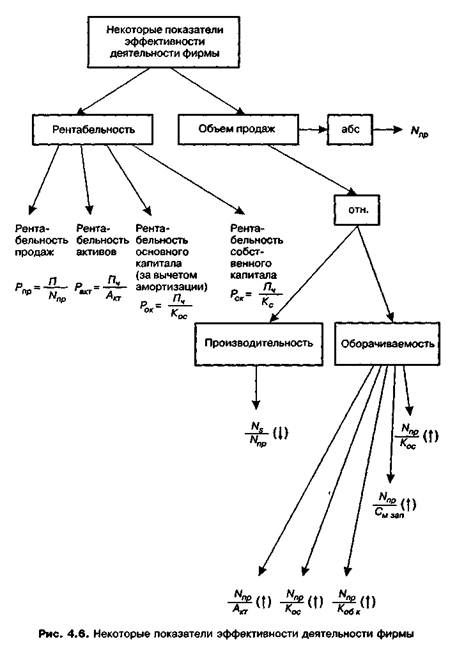

где Кп— общий показатель конкурентоспособности производителя; Ir — индекс конкурентоспособности по товарной массе; lэ — индекс относительной эффективности (для его определения могут использоваться различные показатели (рис. 4.6)).

Показатель Кп является интегральной численной характеристикой конкурентоспособности продуцента. Если Кп < 1, то рассматриваемая фирма уступает другой компании по конкурентоспособности, если Кп > 1, то превосходит; при равной конкурентоспособности Кп=1.

Среди экономических показателей, которые могут быть использованы при сопоставлении фирм, наибольшее распространение получили следующие.

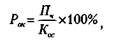

Рентабельность продаж определяется по формуле:

|

Оценка конкурентного потенциала бизнес-партнеров

где Рпр — рентабельность продаж; П — прибыль за отчетный период (год); Nnр — объем продаж за отчетный период (год) (реализованная продукция).

В числители может быть взята как валовая прибыль, так и чистая. Если полученное отношение будет равно, например, 10 %, то это означает, что на каждую условную денежную единицу реализованной продукции приходится 10 % прибыли. Рост отношения может означать либо повышение цен (при неизменных издержках производства), либо снижение последних при сохранении прежних цен. Уменьшение может быть вызвано как снижением цен, которое не сопровождается сокращением издержек, так и повышением себестоимости, не сопровождаемым повышением цен. В любом случае уменьшение этого показателя означает падение спроса на продукцию фирмы и, как следствие, снижение рентабельности ее операций.

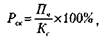

Рентабельность активов определяется по формуле:

где Ракт— рентабельность активов; Пц— прибыль (чистая) за отчетный период; Алт— активы (итого баланса) на конец отчетного периода.

Показатель отражает эффективность использования всего имущества фирмы (оборотного и основного капитала) или всего инвестированного капитала. Низкий уровень по сравнению с аналогичным показателем у других фирм свидетельствует о перевложении капитала в активы или о низком спросе на продукцию фирмы.

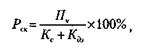

Рентабельность основного капитала рассчитывается по формуле:

где Рок — рентабельность основного капитала; Пч — прибыль (чистая) за отчетный период, Кос — основной капитал за вычетом амортизации на конец отчетного периода.

Чем выше значение этого показателя, тем эффективнее используются основные средства фирмы. Его рост при снижении рентабельности активов в целом будет означать чрезмерное увеличение оборотных средств (либо происходит затоваривание готовой продукцией, либо образовались излишние материально-производственные запасы, либо возросла дебиторская задолженность или наличность). Выяснение причин такого положения требует дополнительного анализа динамики структуры оборотных активов.

208 Глава 4 • Анализ и оценка привлекательности международных рынков

208 Глава 4 • Анализ и оценка привлекательности международных рынков

Рентабельность собственного капитала. Как показатель широко используется в зарубежных экономических публикациях. Он отражает эффективность использования капитала, инвестированного в фирму за счет собственных источников финансирования. Его изменение обычно оказывает влияние на уровень котировки акций на фондовых биржах:

|

где Рск — рентабельность собственного капитала; Пч— прибыль (чистая) за отчетный период; Кс — собственный капитал (балансовая стоимость) на конец отчетного периода.

В Великобритании и странах, перенявших английскую правовую систему, вместо данного показателя чаще используется рентабельность с собственного и долгосрочного заемного капитала В основу его расчета кладется сумма всего вложенного на длительный срок капитала.

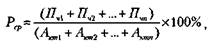

где Рск — рентабельность собственного и долгосрочного заемного капитала; Пч— прибыль (чистая) за отчетный период; Кс — собственный капитал (балансовая стоимость) на конец отчетного периода; Кдз — долгосрочный невыплаченный заемный капитал на конец отчетного периода. В зарубежной практике часто используется показатель средней нормы рентабельности фирмы за определенный период времени. Расчет осуществляется следующим образом:

где Рср — средняя норма рентабельности; Пч— прибыль (чистая) за соответствующий год рассматриваемого периода; Акт— балансовая стоимость активов за вычетом амортизации на конец каждого года рассматриваемого периода; n — число лет.

К группе важных показателей относится и объем продаж абсолютный и относительный (рис. 4.6). Он свидетельствует не только о масштабах деятельности фирмы, но и о темпах ее роста. Этот показатель является также базовым для вычисления ряда относительных показателей эффективности. Среди них можно выделить следующие.

Оценка конкурентного потенциала бизнес-партнеров

Отношение объема продаж к активам (Nпр/Акт) и отношение объема продаж к основному капиталу (Nпр /Кос) характеризуют эффективность использования в первом случае всех средств, имеющихся в распоряжении фирм, и средств, вложенных в основной капитал, — во втором. Рост этих показателей либо означает повышение эффективности ее операции, либо отражает инфляционный рост цен, что может сочетаться со снижением рентабельности использования основного капитала и активов в целом.

Отношение объема продаж к оборотным активам (Nпр/Аобк) дополняет эти два показателя, иногда его называют коэффициентом оборачиваемости оборотных активов. Он показывает, сколько оборотов делал оборотный капитал в течение года. Чем выше число оборотов, тем активнее коммерческая деятельность фирмы, тем меньше средств требуется ей для ведения текущих операций.

Отношение объема продаж (Nпр/Ам зап) к материально-производственным запасам, называемое коэффициентом оборачиваемости материально-производственных запасов, отражает число оборотов последних в течение года Снижение этого показателя свидетельствует о затоваренности готовой продукцией, следовательно, о том, что фирма начинает испытывать трудности со сбытом. Это может также свидетельствовать об увеличении запасов сырья и материалов в связи с ожидаемым ростом цен на него. Для выяснения фактических причин уменьшения оборачиваемости материально-производственных запасов необходимо проанализировать изменения в их структуре.

Важное место в оценке эффективности деятельности фирмы занимает анализ изменения статей счета прибылей и убытков, и прежде всего анализ доли издержек производства в стоимости реализованной продукции (Ns/Nпр). Если издержки имеют тенденцию к снижению, значит, возрастает рентабельность производства и, следовательно, повышается конкурентоспособность продукции фирмы.

Показатель уровня организации производства, его автоматизации и производительности — отношение объема продаж к общему числу занятых (Nпр/ЧЕ) или выработка в расчете на одного занятого. С помощью этого показателя можно сравнить уровень организации и автоматизации производства отдельных подразделений компании, сравнить ее с другими фирмами данной отрасли в различных странах.

О конкурентоспособности можно также судить по ряду экономических показателей, содержащихся в финансовой отчетности фирм: динамика продаж в стоимостном и количественном выражении:

210 Глава 4» Анализ и оценка привлекательности международных рынков

♦ если стоимость реализованной продукции растет быстрее, чем ее физический объем, значит, спрос на нее растет (при этом необходимо учитывать фактор инфляционного роста цен). Когда картина обратная, следовательно, продукция перестает пользоваться спросом и фирма вынуждена снижать цены на нее;

♦ отношение прибыли к объему продаж (в случае увеличения может означать повышение конкурентоспособности);

♦ отношение объема продаж к стоимости материально-производственных запасов. Уменьшение этого показателя свидетельствует о замедлении оборачиваемости запасов: это либо снижение спроса на готовую продукцию, либо увеличение запасов сырья. Для уточнения рассчитывают долю стоимости нереализованной продукции в материально-производственных запасах. Если она увеличивается, следовательно, происходит затоваренность готовой продукцией в связи со снижением спроса;

♦ отношение объема продаж и стоимости нереализованной продукции дополняет два предыдущих и в случае уменьшения означает снижение спроса или перепроизводство продукции;

♦ загрузка производственных мощностей. Как только фирма начинает испытывать трудности со сбытом готовой продукции, сразу же снижается загрузка производственных мощностей;

♦ портфель заказов. Если он значителен, характеризует высокий уровень спроса на продукцию фирмы;

♦ объем и направления капиталовложений. Обычно фирма вкладывает капиталы в производство наиболее перспективных, с ее точки зрения, товаров. Если она прекращает вложение капиталов в данное производство, значит, фирма не видит для себя перспектив получения в будущем достаточно высокой нормы прибыли, что может свидетельствовать о снижении конкурентоспособности данной продукции.

Финансовое положение фирмы определяется степенью финансовой независимости от внешних источников финансирования, способностью в необходимые сроки погашать свои финансовые обязательства, т. е. платежеспособностью и возможностью предоставления кредитов клиентам, т. е. кредитоспособностью.

На первых этапах деятельности фирма финансируется главным образом за счет средств, полученных от реализации акций — акционерного капитала. В последующем возрастает роль капитализированной прибыли. Быстрый рост доли последней свидетельствует о высокой эффек-

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 1432; Нарушение авторских прав?; Мы поможем в написании вашей работы!