КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование финансовых функций excel

|

|

|

|

Тесты

Задачи

1. Предприятие рассматривает возможность приобретения необходимого оборудования стоимостью 200000 грн. по договору финансового лизинга. Рассчитать предполагаемые лизинговые платежи и совокупную сумму по договору лизинга, если известно, что они постоянны во времени и будут уплачиваться в конце каждого года. При этом годовая процентная ставка установлена лизингодателем в 10 %, а срок договора лизинга равен 5 годам.

2. Стоимость арендного оборудования — 150000 грн., срок лизингового договора - 3 года. Лизинговый процент – 18 % годовых, взнос платежей производится дважды в год. Определить величину лизинговых платежей и совокупную сумму по договору.

3. Оборудование, стоимость которого на момент заключения договора финансового лизинга равна 250000 грн., приобретено на 4 года. Остаточная стоимость на момент окончания договора оценивается в 40000 грн.. Требуемая доходность от вложений в оборудование определена на уровне 15 % годовых. Определить, каковы должны быть лизинговые платежи, обеспечивающие заданную доходность при условии, что платежи вносятся: а) один раз в конце года, б) один раз в начале года, в) в начале каждого месяца?

4. Имеется оборудование стоимостью 300000 грн., которое может быть передано по договору финансового лизинга.

Условия лизинга: срок — 4 года, ежемесячные лизинговые платежи — 21000 грн., вносятся в начале месяца.

Условия продажи: цена — 300000 грн., аванс — 20000 грн., выплата в начале договора, на остальную сумму открывается кредит на 5 лет под 20 % годовых, погашение задолженности — в конце каждого года.

Остаточная стоимость оборудования на конец периода погашения задолженности — 4000000 грн. Выбрать наиболее выгодный вариант.

5. Стартовая стоимость объекта лизинга — 360000 грн. Период полной амортизации — 12 месяцев, равномерно по месяцам. Учетная ставка НБУ — 48 % годовых. С учетом вышеуказанной ставки, амортизационных отчислений, а также комиссионных лизингодателя, например, в размере 12 % годовых, и других расходов ежемесячные отчисления в покрытие издержек по оказанию кредитных и других услуг составят 5% в месяц от фактически задействованных финансовых средств. Составьте график лизинговых платежей и определите общую сумму расходов лизингополучателя. Выявите преимущество получения оборудования по лизингу по сравнению с приобретением его за счет кредита под проценты на уровне 23 % годовых.

6. Предприятию для модернизации одного из отделов необходимо приобрести компьютеры в количестве 15 штук, стоимость одного компьютера с НДС 5000 грн. Рассматриваются два варианта:

1 вариант. Приобрести необходимое имущество в собственность за счет банковского кредита. Кредит предоставляется на 3 года под процентную ставку 15 % годовых. Возможны две схемы кредитования:

1. Кредит и проценты погашается ежеквартально равными суммами.

2. Кредит погашается единовременно в конце срока кредитования, выплата процентов производится ежеквартально.

2 вариант. Приобрести то же самое имущество в соответствии с договором лизинга. Срок лизинга 3 года. Процентная ставка по кредиту, полученному лизингодателем на приобретение оборудования –

15 % годовых, комиссионное вознаграждение лизингодателя – 6 % в год. предусмотрено вознаграждение за дополнительные услуги - 1,5 % от начисленных амортизационных отчислений. Лизинговые платежи, согласно договору, осуществляются ежеквартальными платежами.

Дополнительные данные Годовая норма амортизации – 15 %, средняя процентная ставка по кредиту (ставка сравнения) к началу сделки составляет 16 %. Выбрать наиболее эффективный вариант.

Возможно несколько вариантов ответов

1. Лизинг, при котором имущество, переданное по договору лизинга, полностью амортизируется за время действия договора либо по окончании срока договора, и лизингополучатель выкупает предмет лизинга по остаточной стоимости, является:

a) финансовым лизингом;

b) оперативным лизингом.

2. Задолженность по лизингу погашается следующими видами платежей:

a) авансовый платежи;

b) дифференцированные платежи;

c) периодические лизинговые платежи;

d) выкупная сумма.

3. Периодические лизинговые платежи различаются по:

a) размеру платежей;

b) применяемой процентной ставке;

c) методу начисления процентной ставки;

d) периодичности выплат.

4. В основе расчета лизинговых платежей лежит:

a) принцип финансовой устойчивости;

b) принцип эквивалентности обязательств;

c) принцип эквивалентности процентных ставок.

5. Договор финансового лизинга можно описать как в виде кредитной схемы, так и в терминах инвестиционного проекта:

a) верно;

b) неверно.

6. Коэффициент рассрочки платежа по лизингу определяется по формуле:

a)  ;

;

b)  ;

;

c)  ;

;

d)  .

.

7. При заданных размерах процентной ставки и срока лизинга, увеличение доли остаточной стоимости:

a) пропорционально увеличивает величину коэффициента рассрочки;

b) линейно уменьшает величину коэффициента рассрочки;

c) не влияет на величину коэффициента рассрочки.

8. Коэффициент рассрочки равен процентной ставке при:

a) n→∞;

b) R→∞;

c) i→∞.

В табличный процессор EXCEL встроен набор финансовых функций, каждая из которых позволяет рассчитать определенный параметр, название которого в сокращенном виде отражено в наименовании функции.

Основные параметры финансовых функций Excel:

- Ставка - процентная ставка за период (i);

- Кпер - срок финансовой операции или общее число периодов начисления процентов за весь срок финансовой операции (n или m * n);

- Пс - текущая стоимость, или общая сумма всех будущих платежей с настоящего момента (PV, PVA);

- Бс – будущая стоимость разовой денежной суммы или периодических постоянных платежей (FV, FVA)

- Плт - выплата, производимая в каждый период и не меняющаяся за все время выплаты (R).

- Тип - это число 0 или 1, обозначающее, когда должна производиться выплата. Если аргумент тип опущен, то он полагается равным 0.

Функции, обслуживающие расчеты по операциям наращения и дисконтирования позволяют рассчитать будущую и текущую стоимость разовой суммы по простым и сложным процентам, а также будущее и текущее значение потока платежей, как на основе постоянной процентной ставки, так и на основе переменной процентной ставки.

Все расходы денежных средств (платежи) представляются отрицательными числами, а все поступления денежных средств – положительными числами. Основные финансовые функции представлены в приложении Р.

Функция БС – будущее значение – рассчитывает наращенную величину разовой денежной суммы или периодических постоянных платежей на основе постоянной процентной ставки, с ее помощью можно упростить расчет FV или FVA.

Аргументы данной функции: Ставка, Кпер, Плт, Пс, Тип,

Тип – означает вид финансовой ренты в зависимости от метода выплаты платежей: если платежи в конце периода, т.е. обычная рента или пренумерандо – число 1, если платежи в начале периода, т.е. постнумерандо – число 0.

Для решения задач наращения по простым процентам рабочими аргументами являются: Ставка, Кпер, Пс. Причем параметр Ставка и Кпер определяются следующим образом;

Кпер =1

Исходящие денежные потоки представляются отрицательными числами; входящие денежные потоки - положительными числами.

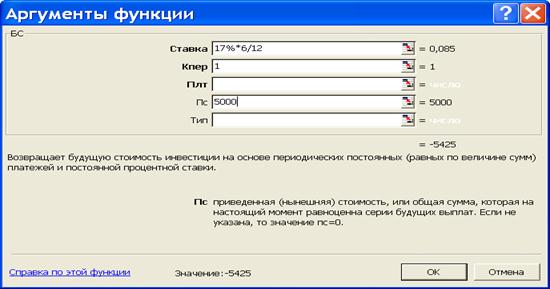

Пример 1. Депозитный счет в размере 5000 грн. открыт в коммерческом банке на 6 месяцев под 17% годовых. С помощью финансовой функции EXCEL найти сумму, которую получит вкладчик при начислении простых и сложных процентов.

Решение:

1. При начислении простых процентов аргументы функции следующие:

2. При начислении сложных процентов:

Таким образом, вкладчик получит 5025 грн. при начислении простых процентов и 5408,33 грн. при начислении сложных процентов.

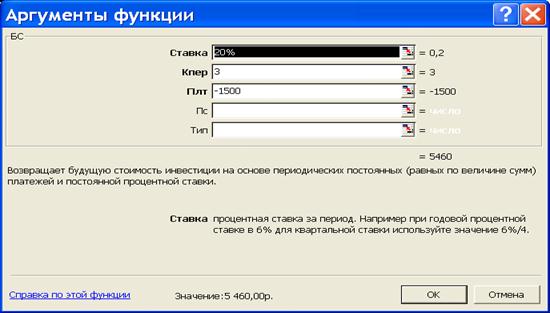

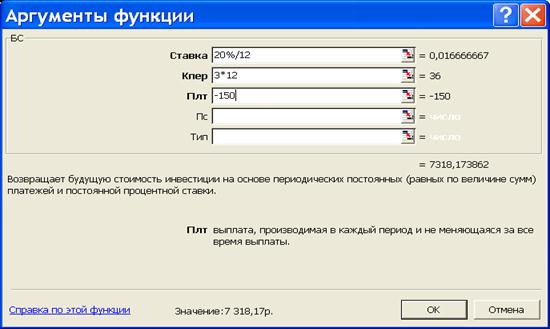

Пример 2.. Рассчитать с помощью финансовых функций EXCEL, какая сумма будет на счете клиента через 3 года, если проценты начисляются по ставке 20 % годовых и денежные средства поступают: а) ежегодно по 1500 грн. с начислением процентов один раз в год, б) ежемесячно по 150 грн. с ежемесячным начислением процентов?

Решение:

а) Ежегодное поступление денежных средств:

б) ежемесячное поступление денежных средств:

Таким образом, при ежегодном поступлении денежных средств на счете клиента будет сумма 5460 грн., при ежемесячном поступлении – 7318.17 грн.

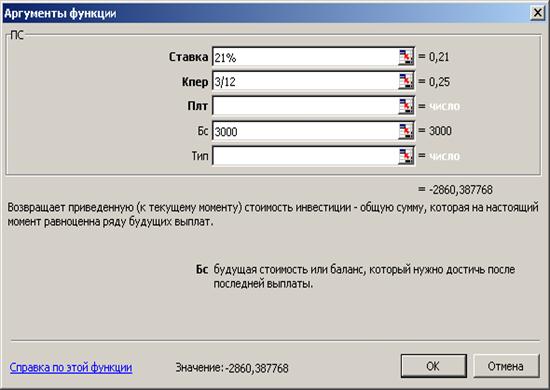

Функция ПС – текущее значение – рассчитывает наращенную величину разовой денежной суммы или периодических постоянных платежей на основе постоянной процентной ставки, с ее помощью можно упростить расчет P V или P VA.

Аргументы данной функции: Ставка, Кпер, Плт, Бс, Тип

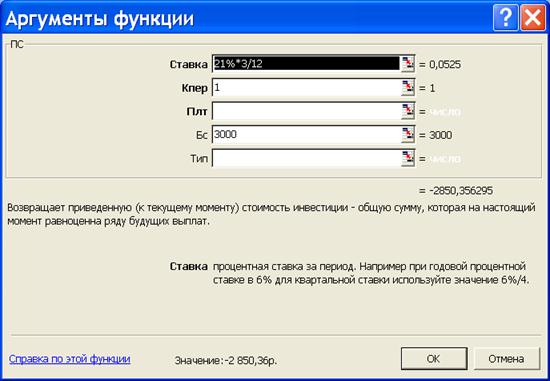

Пример 3. Для приобретения бытовой техники через 3 месяца необходима сумма 3000 грн., рассматривается вариант открытия депозитного счета с начислением процентов по ставке 21% годовых. Какую сумму надо положить на депозитный счет, если проценты начисляются: а) по простой процентной ставке, б) по сложной процентной ставке. Расчеты выполнить с помощью финансовых функций EXCEL.

Решение:

а) При начислении простых процентов аргументы функции следующие:

б) При начислении сложных процентов аргументы функции следующие:

Таким образом, при начислении процентов по простым процентам необходима сумма 2850.36 грн., при начислении по сложным процентным ставкам – 2860,39 грн.

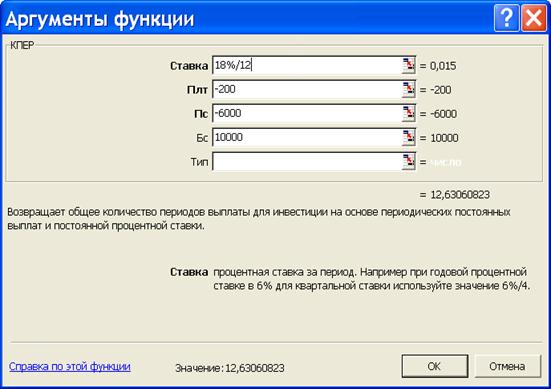

Функция КПЕР – количество периодов – рассчитывает число периодов для разового вклада, или для периодических, постоянных выплатах и постоянной норме процентного дохода.

Аргументы данной функции: Ставка, Плт, Пс, Бс, Тип

Пример 4. На какой срок клиент может разместить в банке 6000 грн. при годовой процентной ставке – 18%, чтобы по истечении срока получить 1000 грн., при этом осуществляя ежемесячное пополнение счета по 200 грн., начисление процентов – ежемесячное.

Решение:

Таким образом, необходимая сумма будет на счете через 12,6 месяца.

Для составления плана погашения используются следующие финансовые функции EXCEL:

ПЛТ – рассчитывает сумму периодического платежа для аннуитета при постоянной сумме платежа и постоянной процентной ставки (R);

ПРПЛТ – рассчитывает сумму процентов за данный период при постоянных платежах и постоянной процентной ставки (I);

ОСПЛТ – рассчитывает величину платежа в счет погашения основной суммы за данный период при постоянных платежах и постоянной процентной ставки (Y).

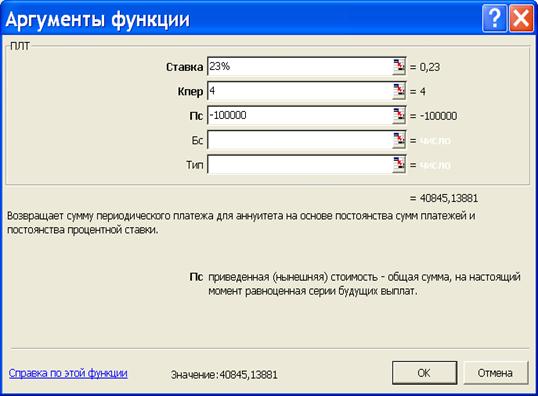

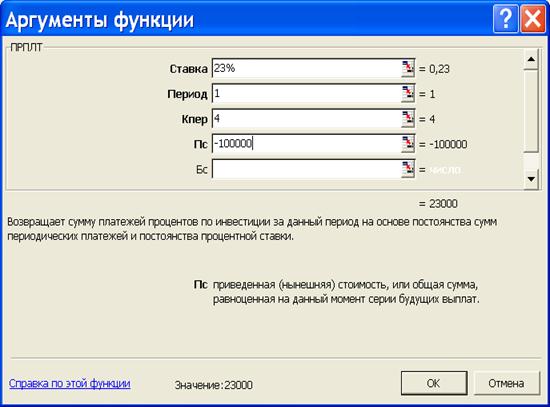

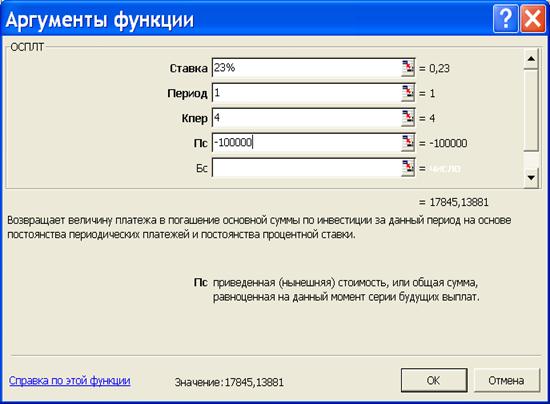

Пример 5. Фермер приобрёл трактор в кредит за 100 000 грн.. За кредит он должен платить 23% годовых и выплатить весь долг за 4 года. Составить план погашения долга с использованием финансовых функций EXCEL..

Решение:

Платежи по кредиту (расходы по кредиту, R) осуществляются равными суммами каждый год в течении всего срока и определяются с помощью функции ПЛТ:

Проценты по кредиту рассчитываются для каждого периода (изменяется значение аргумента Период) с помощью функции ПРПЛТ:

Сумма основного платежа по кредиту рассчитывается для каждого периода (изменяется значение аргумента Период) с помощью функции ОСПЛТ:

Результаты расчетов приведены в таблице 11.1.

Таблица 11.1 – План погашения кредита

| Период | Остаток долга по кредиту | Расходы по кредиту, R (ПЛТ) | Проценты по кредиту, I (ПРПЛТ) | Сумма основного платежа, Y (ОСПЛТ) |

| 100000,00 | 40845,14 | 23000.00 | 17845,14 | |

| 82154,86 | 40845,14 | 18895,62 | 21949,52 | |

| 60205,34 | 40845,14 | 13847,23 | 26997,91 | |

| 33207,43 | 40845,14 | 7637,71 | 33207,43 | |

| Итого | 163380,.56 | 63380,56 | 100000.00 |

Для оценки инвестиционных проектов используются следующие функции EXCEL:

ЧПС – рассчитывает величину приведенной (дисконтированной) стоимости инвестиций при известной ставке дисконтирования и известных стоимостей будущих выплат или поступлений;

ЧИСТВНДОХ – рассчитывает внутреннюю норму доходности:

МВСД – рассчитывает модифицированную внутреннюю норму доходности при заданной ставке рефинансирования;

ЧИСТНЗ - рассчитывает величину чистого дисконтированного дохода, если суммы поступлений и выплат осуществляются в произвольные периоды времени.

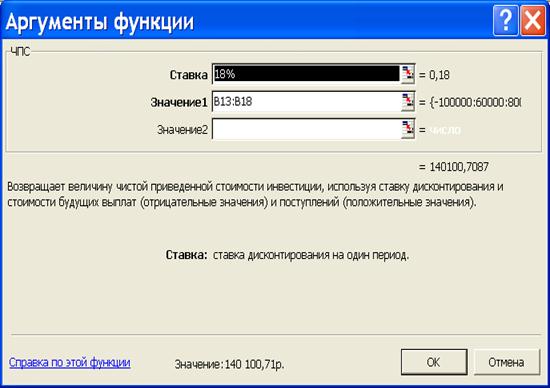

Пример 6. Сравнить два проекта, денежные потоки по которым приведены в таблице 11.2 при ставке дисконтирования 18%, используя финансовые функции EXCEL.

Таблица 11.2 – Денежные потоки по инвестиционным проектам

| Показатели | Проект 1 | Проект 2 |

| Инвестиции 0-го года, грн | -100000 | -150000 |

| Доход 1 года, грн. | ||

| Доход 2 года, грн | ||

| Доход 3 года, грн | ||

| Доход 4 года, грн | ||

| Доход 5 года, грн |

Решение: Дисконтированный доход определяем с помощью функции ЧПС:

1 проект: дисконтированный доход 140100,71 грн., чистый дисконтированный доход 40100,71 грн,

2 проект: дисконтированный доход 141595,14 грн., чистый дисконтированный доход – 8404,86 грн.

Таким образом, следует принять проект 1.

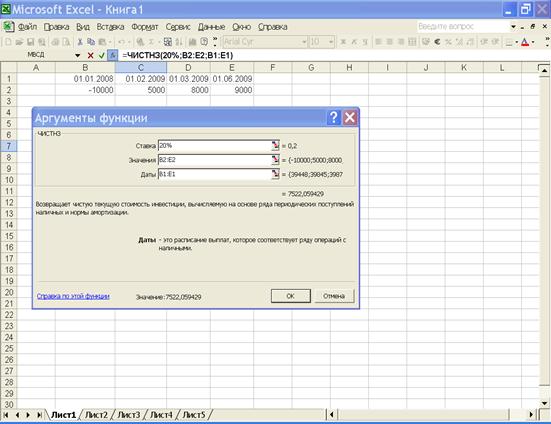

Пример 7. 1.01.08 приобретена новая технологическая линия стоимостью 10000 грн.. В результате эксплуатации этой линии ожидаются следующие денежные поступления: 01.02.2009 в сумме 5000 грн., 01.03.2009 в сумме 8000 грн., 01.08.2009 в сумме 9000 грн. Определить чистую текущую стоимость инвестиций на 1.01.2008 при ставке дисконтирования 20 %.

Решение:

Создаем таблицу с исходными данными на листе EXCEL, и с помощью функции ЧИСТНЗ находим чистую текущую стоимость на 01.01.2008 г.

Таким образом, чистая текущая стоимость приобретения технологической линии на 01.01.2008 г. составляет 7522,06 грн.

|

|

|

|

|

Дата добавления: 2014-10-31; Просмотров: 2009; Нарушение авторских прав?; Мы поможем в написании вашей работы!