КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регрессионный анализ

МЕТОДЫ РЕШЕНИЯ УПРАВЛЕНЧЕСКИХ ЗАДАЧ

Игровая модель обмена товарами (модель Эджворта)

Рассмотрим «игру» двух лиц, обладающих некоторой суммой, не равной нулю. «Игрок» А имеет а единиц одного товара, «игрок» В – b единиц второго товара. При обмене товарами каждый из «игроков» стремится извлечь пользу.

Для участника А итог обмена обозначим через (x, y), для участника В итог деятельности будет (а – x, b – y). Для определяемых величин x и y учитываются ограничивающие условия. Значение x находится в пределах от 0 до а, значение y – в пределах от 0 до b.

В координатах x, y для прямоугольника допустимых значений искомых неизвестных строятся линии равной выгодности. Для участника А – это совокупность параллельных выпуклых функций, для участника В – это совокупность параллельных вогнутых функций. Точки возможных условий контракта – это точки касания функций полезности результата для участников.

Глава 8

Событие – всякий факт, который может произойти или не произойти в результате опыта как результат предпринятого действия (действий). Признаком отнесенности факта к разряду событий является ответ «да» либо «нет» на вопрос: «Произошло ли событие?» Событиями можно назвать как падение монеты гербом вверх при бросании («орел» или «решка»?), так и своевременную поставку сырья и др.

События могут быть достоверными, возможными и невозможными.

Достоверное событие – событие, которое непременно должно произойти, например выпадение любого количества очков на игральной кости, расход ресурсов при выпуске продукции.

Возможное – событие, которое может произойти или не произойти: падение монеты гербом вверх, выполнение плана на 100 % и др.

Невозможное – событие, которое не может произойти: появление (у игрока) двух тузов при вытаскивании одной карты, выпуск сверхплановой продукции без использования дополнительных ресурсов и др.

Для выражения возможности события используют численную меру. Численную меру возможности события называют вероятностью. Вероятность события A, т. е. P (A), можно вычислить:

P (A) = m/n

где m – число случаев, когда событие A может произойти; n – общее число случаев.

Вероятность P (A) характеризует возможность появления события А в будущем. Для оценки того, как часто события уже происходили, используют понятие частоты. Частоту события А обозначают

где m* показывает, сколько раз событие произошло; n – общее число произведенных испытаний.

Несовместными называют события, исключающие друг друга. Так, падение монеты вверх гербом и цифрами – это два несовместных события. Очевидно, что сумма вероятностей всех несовместных событий равна 1.

Случайные события можно характеризовать числами. Такие числа называют случайными величинами. Случайная величина может принять то или иное значение, заранее не известное. Например, случайными величинами являются объем поставленных материалов, трудоемкость операции или работы.

Леонид Витальевич Канторович – лауреат Нобелевской премии. Родился в 1912 г. в Санкт‑Петербурге в семье врача. В 18 лет закончил математический факультет Ленинградского университета и уже через четыре года получил звание профессора. В 1935 г. ему была присуждена ученая степень доктора физико‑математических наук. Л. В. Канторович является основателем российской школы функционального анализа, вычислительной математики, языков программирования. Крупнейшим его открытием стало введение в математическую и экономическую науки понятия «линейное программирование» (1939). Это универсальная математическая модель решения многих экономических задач. Им были введены «двойственные оценки» ресурсов, показывающие ценность этих ресурсов для общества. Двойственные оценки получили разнообразное толкование в зависимости от рассматриваемого круга задач. Одной из разработок Л. В. Канторовича была теория дифференциальной ренты. Рентные оценки позволяют измерить стоимость пользования природными ресурсами (землей, водой, воздухом и т. п.).

За короткий период Л. В. Канторовичу удалось построить разветвленную теорию на базе линейного программирования, а также создать основы математической теории. Им были разработаны транспортная задача, задача раскроя материалов. В 1965 г. Л. В. Канторович совместно с В. С Немчиновым и В. В. Новожиловым получил Ленинскую премию за разработку оптимизационного подхода к плановому управлению экономикой.

В 1975 г. Л. В. Канторович за разработку теории оптимального использования ресурсов был удостоен Нобелевской премии.

Конкретное измеренное значение случайной величины называют ее реализацией. Различные реализации случайной величины относят к несовместным событиям. Действительно, если трудоемкость изготовления детали составила 100 человеко‑часов, то она не может быть равна 105 или иметь любое другое значение.

Случайная величина не может быть описана одним конкретным числом. Ее можно описать либо количественными характеристиками, либо законом распределения. Наиболее распространенными характеристиками случайной величины являются: математическое ожидание, дисперсия, среднее квадратическое отклонение, коэффициент вариабельности.

Математическое ожидание характеризует среднее значение случайной величины и обозначается M x, или M [x], или x:

где n – число реализаций; xi – значение случайной величины в i – й реализации. Дисперсия D [x] (или D x) характеризует разброс значений случайной величины:

Так как размерность дисперсии равна квадрату размерности самой случайной величины, использовать дисперсию для относительной оценки разброса случайной величины нельзя.

Поэтому разброс оценивают средним квадратическим отклонением:

Удобной характеристикой случайной величины является коэффициент вариабельности, который показывает относительное значение разброса случайной величины.

Пример. Пусть наличие некоторого i – го ресурса в каждом квартале bi – случайная величина. Реализация этой случайной величины – фактический объем ресурса в каждом квартале (по отчету за прошлый год и три квартала текущего) (табл. 8.1).

Таблица 8.1

Объем ресурса в каждом квартале

Решение. Математическое ожидание случайной величины bi:

Среднеквадратическое отклонение:

Коэффициент вариабельности:

Наиболее полная характеристика случайной величины – закон ее распределения. Он показывает, какова вероятность появления каждого возможного значения случайной величины или каким образом суммарная вероятность появления случайной величины, равная единице, распределена между ее возможными значениями. То есть закон распределения устанавливает связь между возможными значениями случайной величины и вероятностями их появления.

Из множества законов наиболее распространен нормальный закон распределения, с помощью которого решают различные задачи оптимизации, в том числе и в условиях неопределенности.

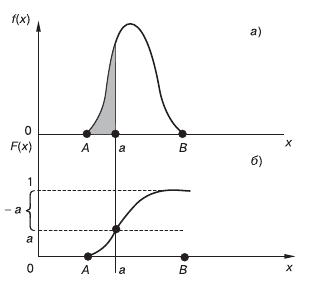

Нормальный закон распределения имеет две формы представления: плотность распределения (рис. 8.1, а) и функцию распределения (рис. 8.1, б).

С помощью графика (а) можно определить, например, чему равна вероятность принятия случайной величиной x, изменяющейся в интервале значений A, B (A ≤ x ≤ B), значения не больше величины a, т. е. P (x ≤ a). Оказывается, эта вероятность равна заштрихованной площади.

Зная P (x ≤ a), можно предположить, что x будет не меньше величины а, т. е. P (x ≤ a).

Очевидно, что P (x ≤ a) + P (x ≤ a) = 1 (как сумма несовместных событий), тогда P (x ≥ a) = 1 – P (x ≥ a), что соответствует незаштрихованной площади (рис. 8.1, а).

Рис. 8.1. Плотность распределения (а) и функция распределения (б) Большое распространение получила другая форма распределения (потому что площадь криволинейной фигуры трудно вычислить) – функция распределения F (x) (рис. 8.1 б). Здесь вероятность P (x ≤ a) равна ординате кривой F (x). Следова тельно, P(x ≤ a) = F(a), т. е. P(x ≤ a) = 1 – F(a). Для обеспечения расчетов по нормальному закону распределения от реальной случайной величины x переходят к нормированной (центрированной) случайной величине t = (x – x)

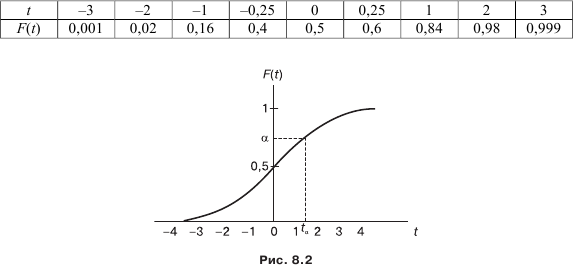

При этом P (x ≤ a) = F (t). Для определения F (t) используют специальные таблицы, по данным которых можно построить график функции распределения (табл. 8.2, рис. 8.2).

Таблица 8.2

Данные для построения графика функции распределения

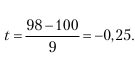

По графику F(t) можно определить интересующие нас величины. Например, какова вероятность того, что наличный ресурс будет не менее 98.

Очевидно, что

P(x ≥ 98) = 1 – P(x ≤ 98).

Для данного примера

Ранее установили, что b = 100; σb = 9.

Следовательно,

Так как

P(x ≤ a) = F(t), то P(x ≤ 98) = F(–0,25) = 0,4;

то

P(x ≥ 98) = 1 – P(x ≤ 98) = 1–0,4 = 0,6.

Можно поставить и обратную задачу: при каком значении tα вероятность появления случайной величины удовлетворяла условию P(t ≤ tα) = α – заданный уровень вероятности. Если a задать 0,6, то tα = 0,25.

Регрессионный анализ представляет собой статистическую процедуру для математического расчета среднего соотношения зависимой и независимой переменных. Выделяют два вида регрессии – простую и множественную. Простая регрессия включает одну независимую переменную, множественная – две и более.

Для характеристики метода построения регрессионной зависимости рассмотрим совокупность двух величин x (i) и y (i). Требуется на базе этих данных построить зависимость

y = a + bx.

Коэффициенты a и b следует подобрать так, чтобы расчетные значения y по уравнению были наиболее близки к заданным значениям y (i). Условие близости формулируется как сумма квадратов отклонений по каждому из значений y.

Значение коэффициентов a и b определяется из соотношений:

b = (nR(x, y)– m(x)m(y))/(nD(x)– m(x)m(x));

a = m(y)– bm(x).

Здесь использованы следующие предварительно вычисленные параметры: n – количество пар значений рассматриваемых переменных; m (y) – сумма значений y; m (x) – сумма значений x; D (x) – сумма квадратов значений x; R (x, y) – сумма произведений значений x (i) и y (i).

Сумма квадратов расхождений значений y, вычисленных по расчетному соотношению, и значений по исходным данным называется стандартной ошибкой регрессионного уравнения.

|

|

Дата добавления: 2014-11-20; Просмотров: 629; Нарушение авторских прав?; Мы поможем в написании вашей работы!