КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Порядок заполнения паспорта сделки. 27

|

|

|

|

Рекомендации по заполнению заявления на аккредитив. Импорт. 24

Лизинговые операции. 20

Внешнеторговый контракт. 17

Москва

Методические указания к курсовой работе

Техника валютных операций

Оглавление

Оглавление

Задание. 3

Классификация рисков, которые возникают при проведении международных расчетов. 6

Приложения

Задание

Цель работы: получение практических навыков организации международных расчетов по международным контрактам, заключению внешнеторговых сделок, оформления документов по сделке, экономического обоснования эффективности реализации сделки.

Для выполнения данной работы слушатели должны применить знания и навыки полученные при изучении дисциплин «Основы внешнеэкономической деятельности», «Логистика», «Финансы и кредит», «Микроэкономика» и «Техника валютных операций».

Описание ситуации: Ваша фирма (А) ________________ осуществляет торгово-посреднические услуги на внутреннем рынке (по желанию род деятельности может быть изменен). Предприятие осуществляет снабжение сырьем и материалом промышленные предприятия, производящие различную продукцию промышленного и народного потребления.

В связи со стратегическим планом развития бизнеса руководством предприятия А принято решение о выходе предприятия на внешний рынок России, причем как в качестве экспортера, так и импортера товаров и услуг. Для ведения бизнеса с иностранными контрагентами фирме необходим валютный счет, открытие которого производится в коммерческом банке, где предприятие уже имеет рублевый счет.

В банк необходимо представить все необходимые для этого документы:

в рамках курсовой работы заполняются

Þ Заявление на открытие счета;

Þ Анкета клиента банка;

Þ Карточка с образцами подписей.

В силу особенностей деятельности предприятие А располагает свободными финансовыми средствами, которые могут быть использованы на инвестирование, проведение лизинговых операций, и прочие.

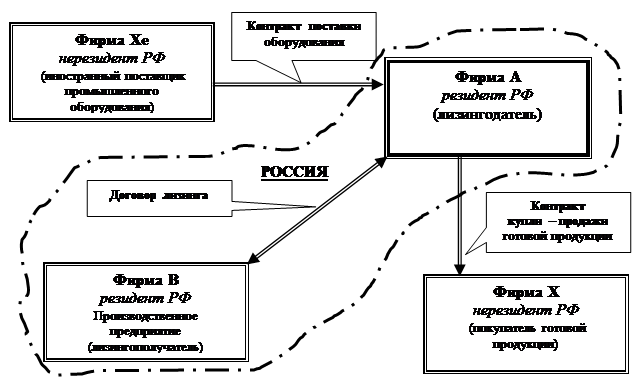

От фирмы В _ _ _ _ _ _ _ _ _ _ _ фирме А поступило коммерческое предложение о заключении договора о лизинге промышленного оборудования. Промышленное оборудование необходимо предприятию В для производства готовой продукции пользующейся спросом на рынке. Причем часть продукции может быть передана предприятию А в счет части лизинговых платежей (лизинг со смешанным платежом). Полученную продукцию предприятие А может реализовать на внешнем рынке России.

Необходимо провести экономическое обоснование реализации данного проекта.

Схема деловых отношений по реализуемым в рамках данного проекта сделкам представлена на рис. 1

Схема деловых отношений по реализуемому проекту

Рис. 1

Цены фирмы Хе являются рыночными (задаются самостоятельно), необходимо составить контракт на поставку оборудования: установить условия поставки (ИНКОТЕРМС), рассчитать цену контракта, установить условия оплаты (предусмотреть использование аккредитива), особое внимание уделить перечню документов, которые подтверждают переход права собственности на оборудование.

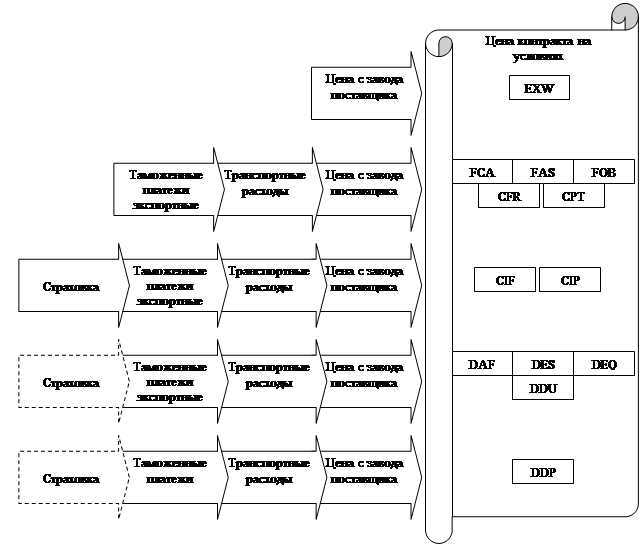

Структуру цены контракта в зависимости от условия поставки можно представить в виде схемы см. рис. 2

Договор лизинга заключается между резидентами РФ. По нему необходимо рассчитать лизинговые платежи (параметры договора задаются самостоятельно в соответствии с действующими ставками).

Экспортный договор купли-продажи готовой продукции заключается с фирмой – нерезидентом РФ. Также как и в импортном контракте необходимо установить условия поставки (ИНКОТЕРМС), рассчитать цену контракта, установить условия оплаты (предусмотреть использование инкассовой формы расчетов), особое внимание уделить перечню документов, которые подтверждают переход права собственности на товар.

Структура цены контракта в зависимости от условий поставки

Рис. 2

По составленным договорам необходимо составить следующие документы:

Þ Паспорт сделки;

Þ Заявку на аккредитив;

Þ Заявление на инкассо;

Возможно предусмотреть использование вексельной формы расчетов.

Классификация рисков, которые возникают при проведении международных расчетов

Организация международных расчетов банком сопряжена с многочисленными рисками, степень влияния которых на результат этой операции существенно возрастает с переходом к рыночной экономике.

Риск — это ситуативная характеристика деятельности любого предпринимателя (в том числе и банкира), которая выражается вероятностью наступления события, связанного с возможными авансовыми потерями или другими негативными последствиями например, неплатеж). Всякая деятельность и сама жизнь содержат в себе известную долю риска или случайности самого различного характера. Любая экономическая деятельность подвержена неопределенности, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов. Коммерческая или банковская деятельность содержит известную долю риска, которую должен взять себя предприниматель, определив характер и масштабы этого риска; теория капиталистической экономики видит в этом оправдание прибыли. Благодаря прогрессу научных знаний и развитию техники риск стал в известной мере прогнозируемым и в большинстве случаев поддающимся, хотя и приблизительному, измерению. Изучение конкретной экономической жизни показывает среди прочего, что этот риск может быть уменьшен, а его последствия в зависимости от обстоятельств смягчены или устранены с помощью различных технических приемов, основными из которых являются следующие:

Þ предвидение, которое определяет вероятность и уменьшает неопределенность;

Þ гарантийные или резервные фонды для известной части рисков, которые заранее подготавливают их покрытие, по крайней мере частичное;

Þ распределение рисков исходя из того, что материализация только одного из них ведет лишь к ограниченным потерям в общем обороте;

Þ страхование, в результате которого риск переносится на третье лицо;

Þ получение банковских гарантий, что уменьшает долю возможных убытков;

Þ хеджирование, путем заключения срочных сделок в отношении рисков, связанных с валютным обменом.

Типовой алгоритм управления финансовыми рисками можно представить в следующем виде:

Таблица 1

Процесс управления рисками, которые возникают в процессе

международных расчетов

| Постановка задачи | Методы решения задачи |

| Идентификация и классификация рисков | Идентифицировать риски на основе их классификации |

| Анализ и количественная оценка рисков | Качественно или количественно оценить вероятность и влияние рисковых ситуаций |

| Определить порядок (очередность) возникновения рисковых ситуаций | |

| Разработка стратегии управления рисками | Разработать альтернативы для снижения последствий рисковых ситуаций |

| Мониторинг процесса международных расчетов и принятие тактических решении по управлению рисками | Реализовать меры по снижению последствий рисковых ситуаций |

| Оценить результаты | |

| Оформить необходимые документы |

Коммерческие и финансовые риски, возникающие в процессе внешнеэкономической деятельности предприятия, отличаются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам:

Таблица 2

Классификация финансовых рисков, которые возникают при проведении предприятием внешнеэкономической деятельности

| Признаки классификации | Виды рисков |

| По характеризуемому объекту | Риск отдельной финансовой операции |

| По совокупности исследуемых инструментов | Индивидуальный финансовый риск Портфельный финансовый риск |

| По комплексности исследования | Простой финансовый риск Сложный финансовый риск |

| По источникам возникновения | Внешний или систематический риск Внутренний или несистематический риск |

| По финансовым последствиям | Риск, влекущий только экономические потери Риск, влекущий упущенную выгоду Риск, влекущий как экономические потери, так и дополнительные доходы |

| По характеру проявления по времени | Постоянный финансовый риск Временный финансовый риск |

| По уровню финансовых потерь | Допустимый финансовый риск Критический финансовый риск Катастрофический финансовый риск |

| По возможности предвидения | Прогнозируемый финансовый риск Непрогнозируемый финансовый риск |

| По возможности страхования | Страхуемый финансовый риск Нестрахуемый финансовый риск |

На современном этапе к числу основных видов коммерческих рисков, которые возникают у предприятия в ходе проведения международных расчетов относятся следующие:

Внешние риски:

Þ Страновой

Þ Валютный

Þ Риск стихийных бедствий

Þ Криминогенный риск

Þ Риск неплатежа клиентом

Þ Кредитный риск

Внутренние риски

Þ Риск, возникший в зависимости от форм и видов международных расчетов

Þ Инфляционный риск

Коммерческие риски, возникающие при проведении международных расчетов можно разделить на внешние и внутренние риски. К внешним рискам относятся риски, связанные с деятельностью иностранных контрагентов (импортеров и банков- корреспондентов), а к внутренним рискам — риски, обусловленные деятельностью национальных баков, которые участвуют проведении международных расчетов.

Страновые риски непосредственно связаны с интернационализацией деятельности банков, наличием глобального риска, который зависит от политико-экономической стабильности стран-клиентов и/или стран-контрагентов, импортеров или экспортеров. Основные ошибки, которые допускает руководство банков, связаны с неправильной оценкой финансовой устойчивости иностранного контрагента или банка-корреспондента.

Из числа зарекомендовавших способов анализа уровня странового риска выделим индекс БЕРИ, регулярно публикуемый германской фирмой БЕРИ, индекс Швейцарской банковской корпорации, а также индекс журнала «Euromoney». С помощью индексов заранее определяется уровень странового риска. Так, например, определением индекса БЕРИ занимаются около 100 экспертов, которые с помощью методов экспертных оценок проводят анализ странового риска четыре раза в год. Таким способом анализируются все стороны политической и экономической ситуации в стране партнера. Анкета, на которую анонимно отвечают специалисты разных стран, содержит 15 оценочных критериев, каждый из которых имеет свой удельный вес, с общей суммой 100. Каждый вопрос оценивается по балльно-процентной шкале и имеет 5 вариантов оценки от 0 до 4. Чем выше количество процентных баллов, тем ниже страновой риск. Анализ последних оценок индекса БЕРИ, который отражает фактически рекомендации нашим зарубежным партнерам, позволяет сделать неутешительный вывод: РФ занимает место в последней тридцатке стран с наивысшим риском из 170 анализируемых стран. Обращает на себя внимание 42-е место Китая с высокими оценками показателей эффективности экономики и политического риска, что свидетельствует о предпочтении в данном методе оценок стабильности как таковой независимо от характеристик политического режима.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных предприятий и банков и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов. Валютный риск присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет финансовые потери предприятия при экспорте готовой продукции. Первые попытки управления валютным риском были осуществлены в начале 70-х гг., когда были введены плавающие курсы. На примере управления валютным риском мы ниже рассмотрим более подробно весь механизм снижения финансовых потерь.

Риск стихийных бедствий возникает прежде всего при транспортировке экспортно-импортных грузов и является предметом изучения и специального страхования со стороны специализированных организаций. К рискам стихийных бедствий относятся и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка) и другие.

Криминогенный риск проявляется в сфере финансовой деятельности предприятий в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Риск неплатежа клиентом возникает вследствии его неустойчивого финансового состояния. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей исполы зуемых заемных средств), порождающим несбалансированное положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассматриваются в процессе изложения действия механизма финансового левериджа. Этот риск также генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По финансовым последствиям этот вид риска относится к числу наиболее опасных.

Кредитный риск имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

Пути уменьшения риска валютных потерь можно подразделить на две группы: организационные методы и финансовые методы. Но использование обеих методов так или иначе начинается с оценки валютного риска.

В практике принято оценивать риск статистическим путем через стандартное отклонение по формуле:

где х, — курс валюты в момент времени;

х — среднее значение курса за период;

п — количество дней в периоде.

Рассчитаем на основе вышеприведенной формулы стандартные отклонения (волатильность) основных валют.

Таблица 3

Волатильность валют

(рассчитано на основе данных ММВБ за период 30 торговых дней)

| Наименование валюты | Средний курс | Стандартное отклонение (пипсы) | Стандартное отклонение (%) |

| USD/EUR | 1,07 | 0,011 | 1,03 |

| USD/GBP | 1,61 | 0,010 | 0 62 |

| USD/JPY | 119,51 | 1,164 | 0,97 |

| USD/RUR | 25,52 | 0,7.54 | 2,95 |

Оценка волатильности валют показывает, что существует наибольший валютный риск при использовании рубля в качестве валюты платежа против доллара, который используется в качестве валюты цены.

Снижение валютного риска может достигаться следующими организационными путями:

При расчетах в иностранной валюте используются валютные оговорки — условие в международном торговом, кредитном или другом соглашении, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования экспортера или кредитора от риска обесценения валюты. Валютой оговорки может быть международная счетная денежная единица, например ЕВРО, а также используют различные комбинации из нескольких валют (так называемые мультивалютные оговорки). Мультивалютная оговорка служит в основном средством защиты от валютного и частично от инфляционного риска в той мере, в какой рост товарных цен отражается на динамике курсов валют.

Для снижения влияния валютного риска на уровне банка рекомендуется поддерживать открытую позицию в рамках определенных нормативов.

Валютная позиция банка — это остатки средств в иностранных валютах, которые формируют активы и пассивы банка (с учетом внебалансовых требований и обязательств по незавершенным операциям) в соответствующих валютах и создают в связи с этим риск получения дополнительных доходов или расходов при изменении обменных курсов валют.

Если валютные активы равны пассивам, банк имеет закрытую валютную позицию и не подвержен валютному риску.

Открытая валютная позиция — разница остатков средств в иностранных валютах, которые формируют количественно несовпадающие активы и пассивы в отдельных валютах. Эта разница отражает требования получить и обязательства поставить средства в данных валютах, как завершенные расчетами в настоящем (т.е. на отчетную дату), так и истекающие в будущем (т.е. после отчетной даты). Короткая открытая валютная позиция — открытая валютная позиция в отдельной иностранной валюте, пассивы и внебалансовые обязательства в которой количественно превышают активы и внебалансовые требования в этой иностранной валюте. Длинная открытая валютная позиция — открытая валютная позиция в отдельной иностранной валюте, активы и внебалансовые требования в которой количественно превышают пассивы и внебалансовые обязательства в этой иностранной валюте.

Если у банка открытая валютная позиция, он подвержен валютному риску. С целью ограничения валютного риска коммерческих банков Центральный банк ввел ограничения на сумму открытых валютных позиций — лимиты открытых валютных позиций:

по состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких) открытых валютных позиций не должна превышать 30% от собственных средств (капитала) банка;

по состоянию на конец каждого операционного дня длинные (короткие) открытые валютные позиции по отдельным иностранным валютам и российским рублям не должны превышать15% от собственных средств (капитала) банка;

валютные позиции, открываемые банками в течение операционного дня, не регулируются нормативными актами и самостоятельно контролируются банками, исходя из оценки допустимого уровня валютного риска.

Формирование оптимальных резервов для покрытия валютного риска является также одной из форм страхования валютного риска.

Минимальный размер собственных средств (капитала) банка устанавливается в сумме, эквивалентной 5 млн. ЕВРО (начиная с 1 января 1999 г).

Банки, размер собственных средств (капитала) которых составляет сумму, эквивалентную величине от 1 до 5 млн. ЕВРО, с 1 января 1999 г. не могут:

а) проводить банковские операции за пределами Российской Федерации (кроме открытия и ведения корреспондентских счетов в банках-нерезидентах для осуществления расчетов по поручению физических и юридических лиц);

б) осуществлять операции по привлечению и размещению драгоценных металлов;

в) открывать филиалы и создавать дочерние организации за рубежом;

г) принимать участие в капитале кредитных организаций на сумму, превышающую 25% капитала этих кредитных организаций.

Снижение валютного риска может достигаться проведением специальных финансовых забалансовых операций. Этот процесс получил название хеджирование.

Хеджирование — это процесс страхования риска от возможных потерь путем переноса риска изменения цены с одного лица на другое. Хеджирование осуществляется с помощью заключения срочных контрактов: форвардных, фьючерсных и опционных. Предметом соглашения могут выступать различные активы — валюта, товары, акции, облигации, индексы и др. Существует две операции хеджирования: на повышение и на понижение. Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность прогнозирования доходов или расходов, хотя риск, связанный с хеджированием, не исчезает. Его берут на себя предприниматели (спекулянты), идущие на получение прибыли при игре на разнице цен.

Грамотное управление рисками требует создания эффективной программы хеджирования, позволяющей минимизировать возможные потери. На практике это означает, что руководитель банка, ответственный за финансовую безопасность и управление рисками, для принятия обоснованных решений по стратегии хеджирования должен иметь в своем распоряжении четкий алгоритм действий и информацию, позволяющую оценить:

Þ текущий уровень валютного риска банка;

Þ источники и размеры резервов для его покрытия;

Þ предполагаемый уровень валютного риска в случае применения хеджирования.

Важно, чтобы эта информация поступала регулярно. На ее основе решение о целесообразности хеджирования принимается следующим образом. В том случае, если хеджирование позволяет существенно (с точки зрения надежности организации) снизить рыночный риск при приемлемых затратах, то хеджирование целесообразно. Если же ожидаемое снижение валютного риска несущественно для финансовой устойчивости организации или затраты на хеджирование сопоставимы с экономией резервных средств, то данный способ хеджирования не пригоден — следует, по возможности, искать другие стратегии хеджирования.

Хеджирование валютного риска происходит через приобретение: валютных опционов, через валютные операции своп, валютные фьючерсные контракты, форвардные валютные операции. Выбор инструментов хеджирования производится по следующему алгоритму см. рис. 3

Валютный опцион — сделка между покупателем и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу определенную сумму валюты в течение обусловленного времени или в заранее согласованную дату за вознаграждение. Таким образом, опционный контракт обязателен для продавца и необязателен для покупателя. Преимущество хеджирования с помощью опциона проявляется в полной защите от неблагоприятного изменения курса валюты, а его недостаток — затраты на уплату опционной премии. Валютные опционы применяются, если покупатель опциона стремится за страховать себя от риска изменения курса валюты в определенном направлении. Этот риск может быть потенциальным, может быть связан с хеджированием вложения капитала в другой валюте по более привлекательным ставкам, а также при торговой сделке, когда экспортер стремится застраховать риск от возможных потерь от неблагоприятного изменения курса и одновременно сохранить перспективу выигрыша в случае благоприятной для него динамики курса валюты, в которой заключена сделка.

Алгоритм выбора инструмента хеджирования в зависимости

от типа операций банка

Рис. 3

Валютные свопы представляют собой соглашения между двумя сторонами по купле-продаже двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. В форме сделки своп предприятия осуществляют обмен валютами, кредитами, депозитами, процентными ставками, ценными бумагами или другими ценностями. Валютный своп активами позволяет сторонам произвести обмен денежными доходами от какого-либо актива (например, инвестиции). Такой своп направлен на снижение долгосрочного валютного риска и повышение доходности активов.

Валютные фьючерсные контракты представляют собой соглашение купить или продать определенное количество иностранной валюты в определенный день в будущем. Категория страхующихся при этом состоит из импортеров и экспортеров продукции и услуг, которые стремятся защитить себя от потерь при переводе заработанной иностранной валюты в национальную либо хотят избежать переплаты при расчетах за будущие поставки, договоры по которым уже заключены. Страхуясь таким способом, они отсекают от себя и возможность получения дополнительных доходов от изменения курса в благоприятную сторону. Для фьючерсных сделок характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. Следовательно, участники открывают валютные позиции. Депозит возвращается после исполнения обязательств либо при заключении противоположной сделки (контрсделки), что означает закрытие позиции.

Форвардные валютные контракты — это один из основных методов управления валютным риском. Важным условием форвардного контракта является обязательность его исполнения.

Период подверженности риску является решающим фактором при выборе стратегии его страхования. С известным приближением кратко- и среднесрочный может относиться к периодам длительностью до 1—3 лет. Свопы оказываются особенно полезными для защиты от рисков, длящихся больше пяти лет.

Еще одним важным фактором при выборе стратегии страхования является степень определенности риска. Примером такой неопределенности может быть участие банка в тендере. В этом случае риск изменяется от нуля до некоторой величины (в зависимости от результатов тендера). Еще один пример: можно предсказать в известных пределах сокращение (увеличение) объема операций банка в какой-либо валюте, но конкретный объем операций (и соответственно степень риска для банка) все равно заранее не будут известны. В подобных случаях наиболее подходящими для страхования риска являются опционы.

Для оценки эффективности хеджирования следует проанализировать реальный рынок и сравнить результаты, полученные с хеджированием и без него. Если реальные данные подтверждают возможность заметного снижения рисков при приемлемых затратах, то хеджирование заслуживает внимания. Если же ожидаемое снижение рисков составляет всего лишь 1—2%, то хеджирование вряд ли целесообразно.

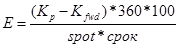

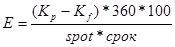

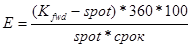

Эффективность хеджирования можно оценить, используя следующие формулы:

Эффективность форвардных операций

,

,

где  - курс валюты на дату исполнения контракта

- курс валюты на дату исполнения контракта

- форвардный курс валюты

- форвардный курс валюты

spot – курс СПОТ на дату заключения контракта

срок – срок контракта (дней)

Эффективность фьючерсных операций:

,

,

Где  - фьючерсный курс валюты

- фьючерсный курс валюты

Эффективность свопа

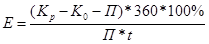

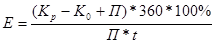

Эффективность операций с опционами

опцион колл:

опцион пут:

,

,

где

- курс валюты на дату исполнения сделки

- опционный курс валюты

- опционный курс валюты

П – премия по опциону

t – срок контракта (дней)

Таким образом, предприятие, находящееся в открытой валютной позиции относительно одной или нескольких валют, подвергается естественному риску потерь в случае снижения курса валюты, которую оно держит в значительном количестве. Валютные потери или непредвиденные выгоды (прибыли) носят, таким образом, непредсказуемый характер. Чтобы обезопасить себя, предприятие может:

— добиться от своего поставщика или клиента, чтобы все платежи по контракту производились в национальной валюте, что по коммерческим причинам не всегда возможно;

застраховать себя на будущее. Например, экспортер, ожидающий через три месяца получения суммы в 100 тыс. долларов, выставляет ее на продажу на этот срок по обусловленному курсу. Таким же образом импортер осуществляет срочную покупку;

финансировать свои долговые требования в иностранной валюте путем краткосрочных валютных ссуд или посредством среднесрочных кредитов с периодически пересматриваемой процентной ставкой.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 520; Нарушение авторских прав?; Мы поможем в написании вашей работы!