КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Этапы разработки компьютерного решения экономической задачи

|

|

|

|

СОСТАВ И СТРУКТУРА ИНФОРМАЦИОННЫХ СИСТЕМ, СХЕМА ФУНКЦИОНИРОВАНИЯ И ПРИНЦИПЫ СОЗДАНИЯ

В настоящее время существуют два подхода к построению информационных систем: позадачный и процессный. Эти подходы отражают различные взгляды на систему управления предприятием, организацией, корпорацией, офисом.

Такой подход, исторически появившийся ранее, базируется на функциональной модели управления предприятием, отражающей выполнение сотрудниками своих должностных обязанностей согласно целям и функциям управления. В их структуре выделяют:

1) функциональную часть, отражающую цели и задачи управления,

2) обеспечивающую часть, содержащую средства решения задач (рис. 2.1).

В соответствии с данным подходом информационная система создается как инструмент, предназначенный для автоматизации функций управления, типовыми среди которых являются прогнозирование, планирование, учет, анализ, регулирование. Для реализации одной функции или ее части создаются функциональные подсистемы, например планирования, учета, финансов, оперативного управления и т.д.

Функциональные подсистемы состоят из комплексов функциональных задач (например, подсистема административного управления может состоять из следующих комплексов: хозяйственное планирование, управление кадрами и т.д.)

Функционирует ИС следующим образом. На вход служб, аппарата управления (производственный отдел, финансовый отдел, отдел сбыта и т.д.) поступают данные из внешней среды и от объекта управления, где они проверяются, анализируются, корректируются и в соответствии с целями управления направляются в ИС.

Прямая связь обеспечивает передачу исходных данных вначале в функциональные подсистемы, где решается соответствующая функциональная задача. Результаты решения передаются по каналам прямой связи на объект управления (цехи, склады, службы и т.д.).

Обратная связь, отражающая фактическое состояние объекта управления, вместе с информацией, поступившей из внешней среды, направляется в аппарат управления. Из внешней среды поступает информация о партнерах, конкурентах, ценах, поставщиках, потребителях готовой продукции и т.д.

Обеспечивающая часть ИС состоит из информационного, программного, технического, организационного обеспечения и т.д.

Информационное обеспечение — это структурированное множество всех управленческих документов и их машинных носителей, применяемых для автоматизации управления.

Программное обеспечение — это комплекс программ, описаний и инструкций, обеспечивающих создание и отладку программ и решение задач. Программное обеспечение состоит из двух частей: общее (общее системное программное обеспечение и общее прикладное программное обеспечение) и специальное (специальное системное и специальное прикладное). Под техническим обеспечением понимается множество компьютеров, связанных в сеть, сетевое оборудование и каналы связи.

При позадачном подходе к управлению ИС есть не что иное, как множество связанных между собой АРМ, обслуживающих различные уровни управления. Однако позадачный подход в управлении обладает рядом недостатков, среди которых в первую очередь можно назвать:

1) размытость, а иногда и отсутствие ответственности на различных стадиях производства и реализации продукции за конечный результат управления;

2) сложность увязки всех функций производства и управления в единую технологию и т.д.

Процессный - ориентирует на управление сквозными бизнес-процессами. Эти процессы связывают воедино деятельность определенных структурных подразделений, предназначенных для производства конкретного конечного продукта или услуги.

Бизнес-процесс - совокупность действий, выполнение которых позволяет получить конечный результат (товар или услугу). Бизнес-процессы делятся на следующие классы: основные, вспомогательные, сопутствующие.

Основные бизнес-процессы — это процессы, которые создают то главное, ради которого и существует предприятие (товар, услуга). В большинстве случаев они отражают выпуск продукции и обслуживание конечных потребителей, материально-техническое снабжение, производство, сбыт готовой продукции, послепродажные услуги и т.д.

Вспомогательные бизнес-процессы соответствуют управленческой деятельности: планирование, учет, процессы на складе, маркетинг, финансовая деятельность и т.д.

Сопутствующими бизнес-процессами являются процессы, предназначенные для жизнеобеспечения основных и вспомогательных процессов. Например, процессы обеспечения кадрами, юридическое обеспечение и т.д.

Бизнес-процессы состоят из бизнес-операций, выполняемых с помощью АРМ. Каждый бизнес-процесс характеризуется определенным во времени началом и концом, интерфейсом с другими процессами, последовательностью выполнения бизнес-операций, а также владельцем бизнес-процесса, т.е. лицом, которое несет ответственность за его выполнение. Их выделение и их увязка позволяют получить единую многоуровневую бизнес-модель предприятия, под которой понимается структурированное графическое описание сети процессов и операций, связанных документами, информационными потоками и организационными предписаниями. Такая информационная сеть отражает деятельность структурных подразделений предприятия.

Моделирование бизнес-процессов состоит в последовательном отражении всех бизнес-операций. Управление бизнес-процессами называют инжинирингом бизнеса.

Поддержка и управление бизнес-процессами осуществляются современными ERP-системами.

Какой бы подход для создания ИС ни был выбран, разработка ИС осуществляется на основе следующих основных принципов, выполнение которых является обязательным.

Принцип системности — требует:

ü рассматривать анализируемое предприятие как единое целое,

ü выявлять типы связей между структурными элементами или бизнес-процессами,

ü устанавливать направления информационных потоков, а также функции отдельных структурных подразделений.

В результате все составные части объекта будут объединены и согласованы по целям функционирования, по входным и результирующим документам и защите информации.

Принцип развития — заключается в том, что ИС должна создаваться с учетом постоянного изменения информационных потребностей пользователей. Данный принцип требует разработки средств, с помощью которых ИС может адаптироваться или модернизироваться в соответствии с новыми требованиями. В настоящее время главное требование в том, что разработчики должны организовать постоянное сопровождение ИС в процессе эксплуатации.

Принцип совместимости — построение открытой ИС, ориентированной на максимальное использование стандартов программного, технического и иного обеспечения. Предприятие рассматривается в качестве открытой системы, так как оно зависит от поставщиков, конкурентов, налоговой и таможенной политики правительства и т.д., с учетом внешней информации в его деятельности.

Существуют два типа систем: открытые (взаимодействие с внешней средой) и закрытые (имеет жесткие, фиксированные границы, ее действия независимы от окружающей систему среды).

Принцип непосредственного участия работников предприятия (фирмы) в процессе обследования и разработки ИС. Непрерывный контроль со стороны заказчика позволяет избежать неправильных постановок задач и ускорить процесс внедрения системы.

Принцип безопасности — обеспечение безопасности всех информационных процессов.

Принцип эффективности — достижение рационального соотношения между затратами на создание ИС и результатами, получаемыми в процессе ее эксплуатации.

Принципы создания ИС бухгалтерской ориентации имеют свою специфику, которая предполагает выполнение следующих требований:

• ориентация на методику Министерства финансов РФ, стандартные методы учета и типовые формы бухгалтерского учета;

• модульное построение, ориентированное на участки учета;

• ориентация на класс предприятий и организаций (средние, малые, крупные).

реинжиниринга бизнес-процессов, под которым понимается улучшение или совершенствование уже существующего бизнес-процесса за счет использованияинформационных технологий с параллельным фундаментальным переосмыслением и радикальной переориентацией деловых процессов для достижения резких улучшений важных показателей (повышение производительности, улучшение качества, снижение себестоимости).

Практика показывает, что на многих предприятиях бизнес-процессы могут автоматизироваться различными специальными прикладными программами. Управленческому персоналу нужна информация о состоянии всех бизнес-процессов. Для того чтобы ввести сквозное управление всеми бизнес-процессами, необходимо связать их в единую цепочку. Для этого разработаны специальные технологии, известные как технологии «потока работ» (Workflow).

Технологии такого рода позволяют:

- единообразно описывать бизнес-процессы на основе общеизвестных международных стандартов;

- интегрировать различные программные системы.

Связь бизнес-процессов с помощью технологий Workflow позволяет контролировать ход всех процессов в целом.

Для более удобного восприятия информации о бизнес процессе в целом ее представляют в более удобном виде. В настоящее время кроме прочих широко используется один из методов названный диаграммой потоков данных (ДПД) (DFD— Data Flow Diagrams). С его помощью можно воспроизвести функции и связи между реальными процессами и объектами, данные и их взаимосвязи, поведение системы.

Для моделирования в нотации ДПД используются следующие обозначения:

- Источник и приемник данных;

|

- Процесс, который преобразует поток данных;

- Процесс, который преобразует поток данных;

- Накопитель данных;

- Накопитель данных;

|

- Поток данных;

- Поток данных;

- Информационный канал.

Потоки данных могут быть двунаправленными, если процесс не только потребляет данные, но и пополняет (обновляет) их.

Модель бизнес-процесса состоит из вкладываемых друг в друга диаграмм различной общности (общих и детальных). Диаграммы потоков данных содержат процессы, источники и приемники информации. Вначале создается контекстная (общая) диаграмма.

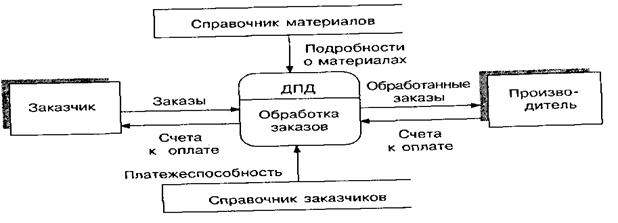

Рассмотрим пример, в котором описывается бизнес-процесс предприятия — поставщика полуфабрикатов. Предприятие осуществляет посреднические функции между заказчиком и производителем. Контекстная диаграмма, отражающая связь между ними, представлена на рис. 1

Рис. 1 Диаграмма верхнего уровня

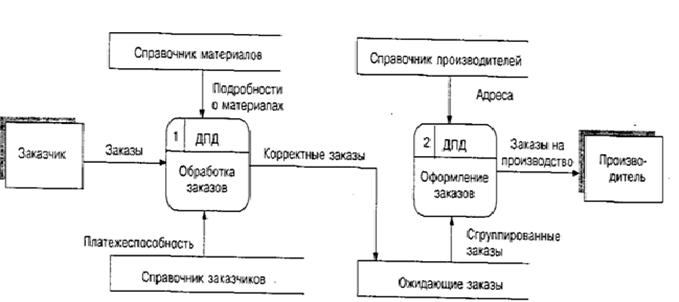

Диаграмма верхнего уровня трансформируется в детальную (рис. 2) Процесс «Обработка заказов» детализируется, в результате чего появляются два процесса: «Проверка корректности заказов» и «Оформление заказов». После проверки заказы помещаются в некоторое хранилище ожидающих решения заказов до тех пор, пока группа заказов не будет собрана в общий заказ.

Рис. 2 Диаграмма потоков данных для обработки заказов

В соответствии с четвертым принципом разработки и внедрения ИС особую роль в этом процессе играет конечный пользователь, так как он принимает участие в обследовании предприятия и внедрении всех информационных технологий. Его участие зависит от выбранного пути внедрения ИС:

проектирование и внедрение ИС собственными силами или силами проектной организации;

приобретение и внедрение готовой системы собственными силами или силами разработчика.

Первый путь целесообразен в том случае, если специфика объекта управления не позволяет воспользоваться готовыми программными системами. Создание ИС собственными силами, как правило, происходит с привлечением консалтинговых фирм для изучения и описания существующих на предприятии бизнес-процессов.

Разработка компьютерного решения экономической задачи осуществляется в следующей последовательности:

1. обоснование путей компьютерного решения задачи;

2. реализация компьютерного решения задачи;

3. разработка контрольного примера и инструктивно-методической документации.

Первый этап:

определяются причины, объясняющие необходимость использования информационных технологий в процессе выполнения расчетов,

указываются недостатки, которые будут устранены в результате автоматизации расчетов,

формулируются цели применения информационной технологии,

рассматриваются аргументы, доказывающие целесообразность применения компьютера.

Основа для разработки первого этапа — выявленная проблема, решение которой требует применения компьютера. Это позволяет выразить цель применения информационной технологии, которая должна сводиться к устранению недостатков, присущих данной фирме (предприятию).

Цель можно разделить на две подцели:

- улучшение экономических показателей, отражающих качество выполнения конкретной функции управления на уровне всего предприятия или отдельного структурного подразделения (сокращение простоев, снижение себестоимости продукции и т.д.);

- улучшение экономических показателей качества информационного обслуживания аппарата управления (сокращение времени обработки информации, повышение степени ее защиты, достоверности и т.д.).

Аргументом, доказывающих целесообразность применения компьютеров, является расчет затрат, связанных с их сопровождением, внедрением и функционированием. В расчетах затрат на ИС определяющую роль играет понятие ее жизненного цикла, который состоит из следующих фаз:

проектирования и внедрения;

эксплуатации;

вывода из эксплуатации.

Иногда цель применения информационной технологии удобно представить в виде «дерева целей».

В результате выполнения первого этапа можно прийти к одному из следующих выводов:

- воспользоваться уже готовым программным средством и после соответствующей настройки внедрить его в практику решения задачи;

- создать собственный программный продукт, пользуясь либо средствами, предназначенными для конечного пользователя (Ехсе1, Ассеss), либо услугами профессионалов-программистов.

Второй этап предназначен для собственно компьютерной реализации задачи. Если выбран первый путь, т.е. сделана ориентация на готовый программный продукт, то в соответствии с прилагаемой инструкцией осуществляется его привязка к специфике решаемой задачи, вводится исходная информация и инициируется запуск программы.

Если сделан вывод о необходимости создания собственной разработки, то следует сделать постановку задачи, указав алгоритм ее решения, и реализовать его либо средствами конечного пользователя, либо усилиями программиста-профессионала.

Алгоритм может быть представлен в виде формул, или графических изображений, или последовательности правил, представленных фразами ограниченного естественного языка.

Наиболее кратко алгоритм можно представить в виде формул. Так как речь идет о расчетах экономического характера, существенную помощь при написании формул могут оказать экономические показатели. Реквизиты — признаки показателей при этом служат индексами (качественные свойства экономического объекта, процесса или явления), а реквизиты-основания представляют обрабатываемые величины (характеризуют количественную сторону процесса или объекта, выражаются в цифровой форме).

Примером входного экономического показателя может служить следующий текст: фактическая стоимость товара А, поставленного поставщиком Б, равна 100 ед. Обозначив буквой i товар, j — поставщика, а S — фактическую стоимость товара, экономический показатель можно представить в следующем закодированном виде: Sij. Это означает: фактическая стоимость i-го товара, поставленного j-м поставщиком.

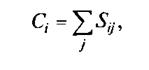

Аналогично поступают и с результирующим показателем. Если следует определить общую стоимость поставок какого-либо товара, выполненных всеми поставщиками, то алгоритм расчета можно представить в виде формулы

где Ci — общая стоимость поставок i-го товара, выполненных всеми поставщиками; Sij — фактическая стоимость i-го товара, поставленного j-м поставщиком.

где Ci — общая стоимость поставок i-го товара, выполненных всеми поставщиками; Sij — фактическая стоимость i-го товара, поставленного j-м поставщиком.

Иногда алгоритм в виде формул дополняют его графическим изображением. Это удобно, если необходимо представить последовательность расчета экономических показателей (рис. 4): Kij— количество i-го товара, поставленного j-м поставщиком; Цij — цена i-oго товара, поставленного j-м поставщиком; Sij — стоимость i-го товара, поставленного j-м поставщиком; Сi — общая стоимость поставок i-го товара, поставленного всеми поставщиками; Пi — средняя сумма поставок i-го товара; Oi — общее количество поставщиков, поставивших i-й товар; С — общая сумма поставок, выполненных всеми поставщиками.

Третий этап предназначен для разработки контрольного примера и инструктивно-методической документации. Контрольный пример — это ограниченная совокупность реальных данных, на которых проверяется корректность алгоритма и работоспособность программы. Документация создается для пользователей различных категорий: конечных пользователей, программистов, операторов.

|

|

|

|

|

Дата добавления: 2014-11-26; Просмотров: 863; Нарушение авторских прав?; Мы поможем в написании вашей работы!