КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие и особенности финансового рынка

|

|

|

|

Развитие финансового посредничества естественным образом сопровождалось возникновением финансового рынка. Постепенное повышение эффективности экономики в Западной Европе на протяжении XIV—XVII вв., рост доходов и параллельное совершенствование денежного хозяйства и финансовых отношений привели к появлению У многих экономических субъектов денежных накоплений. Первоначально эти накопления были просто сокровищем, запасом золотых и Других монет. Довольно скоро владельцы сокровищ поняли, что лучшее их применение состоит не в примитивном хранении в целости и крайности, а в использовании их в деловом обороте с целью получе-*я Дополнительной выгоды. При этом необязательно было самим задаться хозяйственной деятельностью, а можно было ограничиться доставлением денег взаймы опытному предпринимателю, жестко в°рив условия возврата денег и выплаты процентов. Это дало тол-азвитию кредита, который из случайного и спорадического явле-По стал самостоятельной сферой денежного хозяйства, превратился в поп°ЯННЫЙ ФактоР экономического развития. Это был важный шаг бого пРевРа1Дения денег в капитал, необходимую предпосылку лю-вые D оль"нибУДь серьезного экономического начинания. Финансо-сУрсы стали объектом купли-продажи, появилась первая форма "° рынка — денежный рынок. Это означало одновременное

официальное оформление соответствующих финансовых посреди^ ков как особых экономических агентов, в данном случае это бьцт банки и другие кредитные учреждения. Дальнейшее развитие финан, сового посредничества, появление новых форм отношений в ращЭ частной собственности привели к возникновению весьма своеобразного экономического явления — финансовых инструментов. Это документально оформленные в соответствии с действующим законода, тельством денежные обязательства каких-либо экономических субъ. ектов, персонифицированные или обезличенные (на предъявителя) Например, различные векселя и облигации, долговые расписки и т.п. Это могут быть свидетельства о владении определенным имуществом (в том числе и деньгами): закладные, полисы, сертификаты и т.п., или дающие право на получение какого-либо дохода (систематического или разового), например акции и аналогичные документы. Появление финансовых инструментов, называемых еще ценными бумагами, существенно ускорило заключение деловых сделок, обеспечило сбор и концентрацию финансовых ресурсов, а в конечном счете ускорило экономическое развитие. Финансовые инструменты стали объектом купли-продажи, их оборот и сформировал другой элемент финансового рынка — фондовый рынок, являющийся важнейшей структурой рыночного хозяйства. Значение финансового рынка в экономике развитых стран в течение XX в. существенно возросло, его стабильное функционирование является ныне обязательной предпосылкой экономического прогресса, политического и социального равновесия в обществе. Сфера его влияния очень широка.

официальное оформление соответствующих финансовых посреди^ ков как особых экономических агентов, в данном случае это бьцт банки и другие кредитные учреждения. Дальнейшее развитие финан, сового посредничества, появление новых форм отношений в ращЭ частной собственности привели к возникновению весьма своеобразного экономического явления — финансовых инструментов. Это документально оформленные в соответствии с действующим законода, тельством денежные обязательства каких-либо экономических субъ. ектов, персонифицированные или обезличенные (на предъявителя) Например, различные векселя и облигации, долговые расписки и т.п. Это могут быть свидетельства о владении определенным имуществом (в том числе и деньгами): закладные, полисы, сертификаты и т.п., или дающие право на получение какого-либо дохода (систематического или разового), например акции и аналогичные документы. Появление финансовых инструментов, называемых еще ценными бумагами, существенно ускорило заключение деловых сделок, обеспечило сбор и концентрацию финансовых ресурсов, а в конечном счете ускорило экономическое развитие. Финансовые инструменты стали объектом купли-продажи, их оборот и сформировал другой элемент финансового рынка — фондовый рынок, являющийся важнейшей структурой рыночного хозяйства. Значение финансового рынка в экономике развитых стран в течение XX в. существенно возросло, его стабильное функционирование является ныне обязательной предпосылкой экономического прогресса, политического и социального равновесия в обществе. Сфера его влияния очень широка.

В XX столетии в связи с утратой золотом денежных функций и бурным развитием внешнеэкономической деятельности колоссально вырос валютный рынок как слагаемое общего денежного рынка. Обороты по продаже валют составляли в конце прошлого века более триллиона долларов ежедневно. Следует заметить, что в настоящее время подавляющая часть всех деловых операций в мире происходит именно на финансовом рынке. Сделки в реальном секторе составляют относительно небольшую долю.

Имеется принципиальное различие сделок в разных секторах финансового рынка. Если в рамках кредитных отношений деньги прода-ются как таковые, т.е. они сами являются объектом сделки, то при продаже финансовых инструментов продаются права на получение денежных доходов, уже созданных или будущих, при этом предполагается соблюдение определенных условий по сумме и срокам получения доходов, возможны и другие обязательные требования в сделке по р^а' лизации финансовых инструментов. Финансовый рынок и особенН0 рынок ценных бумаг, или фондовый рынок, являются не только среД'

.—

перераспределения финансовых ресурсов в хозяйстве (на плат-

СТВ° ачалах), но они в своей совокупности составляют очень важный

4 тор состояния всей финансовой системы и экономики в

Смысл финансового рынка не просто в перераспределении

янсовых ресурсов, но прежде всего в определении направлений

-о перераспределения. Именно на финансовом рынке определяют-

наиболее эффективные сферы (отрасли хозяйства и деятельности) С иложения денежных ресурсов. Функционирование финансового шка тесно связано с определением системы процентных ставок в хозяйстве, или цены денег, как фактора развития производства и других процессов в экономической и социальной областях.

сформирование системы процентных ставок — одна из важнейших функций финансового рынка, она оказывает громадное влияние на уровень эффективности всей экономики.

Денежный и фондовый рынки тесно между собой связаны и взаимодействуют друг с другом. Эта связь прежде всего проявляется в существовании определенной доходности от деятельности экономических субъектов на том и другом рынках. Заметные различия в доходности ведут к перераспределению средств между рынками.

Многие финансовые посредники являются как непосредственными участниками денежного рынка, так и игроками на фондовом рынке. Это еще более усиливает подвижность денежного капитала, ускоряет в случае необходимости его превращение из одной формы в другую, переход его в другие отрасли хозяйства и сферы деятельности или в другие страны. Вместе с тем по самой своей природе финансовый рынок не является стопроцентно устойчивой системой. На него существенное влияние оказывают не только чисто экономические факторы, но и политические конфликты, социальные противоречия, изменения в общественной психологии и т.п. Колебания цен на этом рынке могут быть весьма значительными, возможно возникновение

тремальных ситуаций, финансовой паники, к примеру. Как правило, это бывает следствием резкого падения доверия к ценным бума-ам, массовой их продажи с целью возврата денег, вложенных в них,

сопровождается быстрым падением курса ценных бумаг и боль-Потерями их владельцев. Крах финансового рынка почти всегда

Л к экономическому кризису и социальным потрясениям. Поэто-

KoRC^UieCTByeT система правил функционирования финансовых рын-

в ~~ ЭТо законодательство данного государства, призванное предот-

Q Финансовые крахи. Но помимо законов очень важно и текущее

ральн Р0вание Деятельности финансового рынка со стороны цент-

Фина Х нков и государства. Наиболее динамичную часть общего

ового рынка представляет фондовый рынок, он же соответст-

венно является и наиболее уязвимой его структурой. Фондовый рынок имеет свойство время от времени оказываться в «перегретом» состоянии. Это означает, что спрос на ценные бумаги и другие финансовые инструменты чрезмерно велик, доходность этих инструментов может быть слишком высокой, не соответствующей рентабельности реального сектора. Подобная ситуация связана с большим риском финансового краха, особенно если спрос на ценные бумаги образуется за счет заемных средств. Вывод фондового рынка из «перегретого» состояния путем плавного его регулирования, т.е. не допуская краха и резкого спада, — очень сложная задача кредитно-денежной политики проводимой центральным банком и государством.

венно является и наиболее уязвимой его структурой. Фондовый рынок имеет свойство время от времени оказываться в «перегретом» состоянии. Это означает, что спрос на ценные бумаги и другие финансовые инструменты чрезмерно велик, доходность этих инструментов может быть слишком высокой, не соответствующей рентабельности реального сектора. Подобная ситуация связана с большим риском финансового краха, особенно если спрос на ценные бумаги образуется за счет заемных средств. Вывод фондового рынка из «перегретого» состояния путем плавного его регулирования, т.е. не допуская краха и резкого спада, — очень сложная задача кредитно-денежной политики проводимой центральным банком и государством.

■

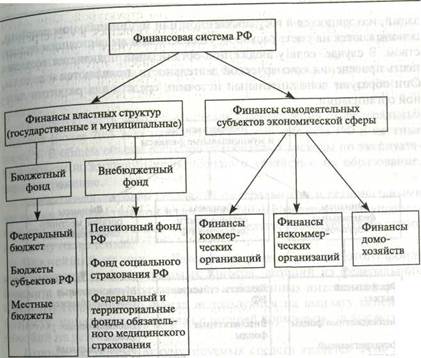

3. Финансовая система и ее структура Звенья финансовой системы

Под финансовой системой в узком смысле слова, т.е. исключая кредитные отношения, деятельность других финансовых посредников и фондовый рынок, принято понимать совокупность финансовых отношений, охватывающих формирование и использование первичных, производных и конечных денежных доходов.

С точки зрения структуры финансовую систему можно рассматривать как совокупность сфер, звеньев, опосредующих формирование и использование доходов, а также как систему финансовых учреждений.

Основные звенья финансовой системы РФ представлены в виде схемы на рис. 3.1.

Финансы властных структур — это государственные и муниципальные финансы. Они показывают формирование доходов и расходов органов государственной власти — федеральной и субъектов — и местного самоуправления для решения задач соответствующего уровня. В соответствии с Конституцией РФ местное самоуправление отделено от государственного.

Исходя из структуры федерального устройства России, государственные финансы, будучи двухуровневыми, включают финансы федеральных органов власти и финансы органов власти субъектов Российской Федерации (региональные финансы). Местные финансы составляют низовое звено и выделены в самостоятельный структурный уровень. В целом же финансовую систему РФ с учетом федеральных, региональных и местных (муниципальных) финансов можно рассматривать как трехуровневую.

Рис. 3.1. Основные звенья финансовой системы России

Государственные финансы каждого уровня включают бюджет, внебюджетные фонды, кредит и финансы-государственных и муниципальных предприятий соответствующего уровня подчиненности (рис. 3.2.).

Общность государственных и муниципальных финансов состоит в единстве их доходных источников и в тесном взаимодействии при достижении сбалансированности бюджетов разных уровней.

Федеральный бюджет (или бюджет РФ) — важнейшее звено финансовой системы страны. В сущности, это финансовые ресурсы федерального государства. Федеральный бюджет включает доходы и расходы, органически связанные с макроэкономическими показателями, объемом налогов и задачами финансовой политики государства.

Федеральный бюджет как финансовый план государства взаимо-

язан с финансами предприятий и некоммерческих организаций,

Денежными доходами и расходами населения. Финансовый план

пРедприятия как баланс доходов и расходов включает раздел «Взаимо-

|тношения с бюджетом». В этом разделе отражаются платежи в бюджет

ассигнования из бюджета. Финансовые планы бюджетных органи-

| |||||||

| |||||||

| |||||||

| |||||||

|

заций, находящихся в государственном или муниципальном ведении основываются на смете расходов, утверждаемой вышестоящим ведомством. В случае, если у бюджетной организации появляется возможность проведения коммерческой деятельности, появляются и доходы Они образуют дополнительный источник средств для развития данной организации.

Рис. 3.2. Финансы властных структур

Источники доходных поступлений в федеральный бюджет — это налоги, таможенные платежи, доходы от приватизации государственной и муниципальной собственности и т.д., а также внутренние и внешние займы.

Доходную базу бюджета в основном формируют налоги. Налоговые поступления по источникам образования подразделяются на налоги с юридических лиц и на налоги с физических лиц (с населения)-Неналоговые доходы по источникам образования подразделяются на доходы от приватизации государственной и муниципальной собственности и поступления от внутренних и внешних займов.

Расходы бюджета представляют собой финансирование затрат, необходимых для решения государственных задач, определенных в рам-ках Конституции страны представительными органами власти.

Бюджет субъекта РФ — это региональный бюджет, включающий публиканский, краевой, областной бюджеты и бюджеты крупных 'е оВ (например, таких, как Москва и Санкт-Петербург).

Местные бюджеты охватывают бюджеты городов, не имеющих ионного деления, и районов с включением бюджетов районного

центра.

Основную часть доходов составляют поступления от федеральных

налогов (более 70% всех налогов), от налогов субъекта РФ и местные налоги. В общем объеме расходов преобладают расходы по эксплуатации объектов жилищно-коммунального хозяйства, на образование, здравоохранение.

Внебюджетные фонды создаются федеральными и региональными органами государственной власти и органами местного самоуправления для аккумуляции в них денежных средств, расходуемых по строго целевому назначению.

Важнейший из них — Пенсионный фонд. Средства этого фонда формируются за счет страховых взносов, дотаций из федерального бюджета и ресурсов, получаемых от собственных инвестиций фонда. Средства Пенсионного фонда используются на выплату пенсий по возрасту, инвалидности, в связи с потерей кормильца, за выслугу лет, пособий на детей.

Вторым по объему аккумулируемых средств является Фонд социального страхования РФ. Он предназначен для целевого финансирования выплат социальных пособий и компенсаций (все виды социальной помощи семьям, имеющим детей, социальная помощь в период временной нетрудоспособности работника и в отпускной период и т.д.).

Фонд обязательного медицинского страхования — база развития от-осительно новой формы социального страхования в отечественной практике. С 1 января 1993 г. введен в действие Закон РФ «О медицин-сом страховании граждан в Российской Федерации». Нормы обяза-ельного медицинского страхования распространяются на работающих *Дан с момента заключения с ними трудового договора. Обязатель-; медицинское страхование гарантирует гражданам медицинскую ощь. Базовая программа обязательного медицинского страхова-я определяет объем и условия оказания медицинской помощи. Добровольное медицинское страхование осуществляется на основе амм обязательного медицинского страхования за счет доходов ^приятии и личных средств граждан. Оно обеспечивает гражданам !ение Дополнительных медицинских и иных услуг сверх установ-Точн Х пР°гРаммами обязательного медицинского страхования. Ис-ами финансирования фонда обязательного медицинского

страхования наряду с бюджетными служат обязательные страховые взносы работодателей.

страхования наряду с бюджетными служат обязательные страховые взносы работодателей.

Государственный кредит — это кредитные отношения между государством, юридическими и физическими лицами, при которых государство выступает в основном заемщиком. Государственный заем осуществляется путем продажи физическим и юридическим лицам государственных ценных бумаг. Таким образом формируется государе?.' венный долг.

С 1995 г. проводится политика отказа от прямого кредитования Центральным банком РФ дефицита бюджета и перехода на использование займов на внутреннем и внешнем финансовых рынках.

При государственном кредите государство выступает не только заемщиком, но и кредитором. Правительство может предоставлять кредиты резидентам (в основном в виде краткосрочной бюджетной ссуды). Предприятиям агропромышленного комплекса, районов Крайнего Севера (и приравненных к ним местностям) предоставляются товарный и льготный кредиты. Государственный кредит может предоставляться нерезидентам.

Государственный кредит может выступать также в форме гарантированных обязательств федерального правительства под кредиты, получаемые органами исполнительной власти субъектов РФ, хозяйствующими субъектами.

Финансы самодеятельных субъектов экономической сферы представляют вторую часть финансовой системы РФ и включают финансы коммерческих организаций, т.е. хозяйствующих субъектов, финансы некоммерческих организаций и финансы населения (или домашних хозяйств).

Деление предприятий на коммерческие и некоммерческие определено в законодательном порядке Гражданским кодексом РФ.

Коммерческие организации — это организации, цель и основная деятельность которых сводится к получению прибыли. Коммерческие организации именуются также предприятиями.

Коммерческие предприятия функционируют как хозяйственные общества и хозяйственные товарищества, а также как частные и индивидуальные (семейные) предприятия.

Финансы коммерческих предприятий (или коммерческих организаций) служат основой всей системы финансовых отношений.

Преобладающая часть первичных финансовых ресурсов в условиях рыночного хозяйства сконцентрирована у предприятий, поэтому оТ устойчивости их финансового положения зависит стабильность финансовой системы страны в целом. Финансовые ресурсы предпрИ' ятия, работающего на принципах коммерции, состоят в основном и3

венных средств (денежные доходы и накопления), а также из

°° 'влеченных и заемных средств. В зависимости от организационно-

1 овой формы предприятия источниками его финансовых ресурсов

||р быть бюджетные средства, долевые средства учредителей, пае-

<0 взносы членов кооперативов, средства акционеров.

Ь финансовые средства предприятий используются для производст-

и реализации товаров и услуг, воспроизводства капитала во всех

формах-

финансы некоммерческих организаций — это доходы и расходы

тех юридических лиц, которые не ставят своей целью получение (и соответственно распределение) прибыли. Отсутствие такой цели, одна-к0 не означает, что данная категория организаций на практике никогда прибыль не получает. Они могут получать прибыль от реализации своей продукции и услуг, но это — не их цель.

К числу этих организаций относятся, например, потребительские кооперативы, благотворительные и религиозные организации, различные добровольные союзы, функционирующие за счет сбора взносов, и др.

Некоммерческие организации именуются просто организациями. В этих организациях широко используется самообложение как способ получения финансовых ресурсов.

Финансы домохозяйств1 (финансы населения) — совокупные доходы и расходы населения с учетом его структуры (отдельные социальные группы, семьи и т.д.).

К основным финансовым поступлениям домохозяйств относятся: 1) доходы от предпринимательской деятельности, участия в прибылях предприятий, операций с личным имуществом, кредитно-финансовых операций; 2) оплата труда наемных работников, премии, надбавки к заработной плате, социальные и другие выплаты, осуществляемые работодателем; 3) государственные выплаты: заработная плата в бюджетных учреждениях, пенсии, пособия, стипендии и другие социальные платежи.

Роль перечисленных доходных источников с развитием рыноч-отнощений существенно меняется. Растет доля доходов от

щи еРмин «домохозяйство» подразумевает совместно проживающих людей, веду-являю '■' "е Хозяйство- Обычно это семья. Но домохозяйство может включать лиц, не доМаи И!сся Родственниками, например совместно проживающие с работодателями в обтш к работниЦЬ1, работники фермерского хозяйства, вносящие свою долю дохода И!чеюп! Юадет Домохозяйства. Домохозяйство может состоять и из одного человека, 0 собственный источник дохода.

предпринимательской деятельности, уменьшается доля социальных выплат.

предпринимательской деятельности, уменьшается доля социальных выплат.

Как свидетельствует российская практика, меняется не только структура, но существенно меняется общий объем и уровень доходов населения (при сохранении значительной их дифференциации) В специфических российских условиях финансы населения выступают одним из главных факторов организации экономического подъема. Это проявляется в следующем: 1) население формирует большую часть конечного спроса в хозяйстве, без роста доходов населения не будет подъема производства; 2) за счет доходов населения образуется большая часть сбережений в обществе. В условиях рынка именно денежные сбережения становятся источником инвестиций. Рост инвестиций — главная предпосылка экономического подъема.

Финансовая система — это не только совокупность сфер, звеньев, опосредующих формирование и использование доходов, но также и система финансовых учреждений. Совокупность финансовых ведомств представляет собой аппарат управления финансовой системой. Структура его в РФ укрупненно следующая.

На общегосударственном уровне финансовые учреждения — это комитеты и комиссии в Государственной Думе и Совете Федерации, Министерство финансов РФ, Центральный банк РФ, Государственный таможенный комитет РФ, Министерство РФ по налогам и сборам, Федеральная комиссия по рынку ценных бумаг РФ, исполнительные дирекции (правления) внебюджетных фондов.

Министерство РФ по налогам и сборам было создано вместо прежней Государственной налоговой службы РФ в целях совершенствования структуры федеральных органов исполнительной власти, более успешной реализации налоговой политики, усиления государственного контроля за своевременным поступлением в бюджеты всех уровней и внебюджетные фонды налогов и других обязательных платежей в полном объеме.

Важнейшее направление деятельности руководящих органов финансовой системы — выработка и осуществление налоговой политики. В настоящее время разработку и осуществление налоговой политики реально проводят два ведомства — Министерство финансов РФ и Министерство по налогам и сборам. В составе Министерства финансов РФ действует Федеральное казначейство, имеющее свои подразделения в субъектах Федерации.

На уровне субъекта РФ аппарат управления финансовой системой включает комиссию по бюджету и финансам в законодательном (представительном) органе и соответствующие структуры исполни-

ой власти, подобные тем, что есть на федеральном уровне выше-нных федеральных органов исполнительной власти. ^Принципиально такая же схема аппарата управления финансами тном (муниципальном) уровне. Имеется и специальная система ппганов финансового контроля.

На уровне хозяйствующих субъектов аппарат управления финанса-обычно представлен финансовой службой в форме финансового *.деЛа, дирекции по финансам и департаментом финансов.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 601; Нарушение авторских прав?; Мы поможем в написании вашей работы!