КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Подведем итоги. Государственные доходы

|

|

|

|

I-------------- 1----- '----- 1-------------- 1

I ' 1

Государственные доходы

Государственные доходы

1 /---------------------------------------- ' /

централизованные (налоги, децентрализованные (из

доходы от внешнеэкономиче- денежных доходов и накоп-ской деятельности, платежи лений самих предприятий)

населения, от приватизации государственного имущества, дивиденды от государственного имущества, пакеты акций которых находятся в руках государства...)

внутренние внешние

Совокупность всех видов государственных доходов составляет систему государственных доходов.

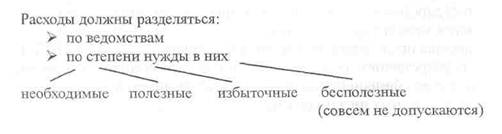

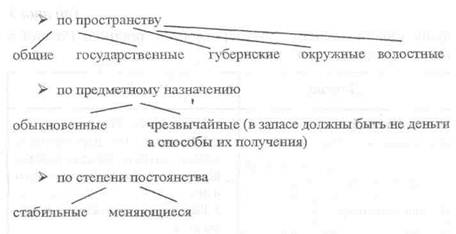

Государственные расходы - это финансовые отношения по использованию централизованных и децентрализованных доходов государства.

Они связаны с функциями государства

оборона управление социальная экономическая

Совокупность видов государственных расходов составляет систему государственных расходов.

Совокупность видов государственных расходов составляет систему государственных расходов.

Формы государственных расходов:

• самофинансирование (для государственных предприятий);

• бюджетное финансирование (для затрат, имеющих общегосударственное значение);

• кредитное обеспечение (государственные предприятий получают банковские ссуды; государственные структура прибегают к займам на финансовом рынке в форме государственного кредита (см. Тему 3.3)).

Принципы бюджетного финансирования:

• строго целевой характер финансирования: предприятий получают средства из бюджета на основе утверждении) финансовых планов, смет, программ на заранее обусловленные цели;

• предоставление средств государственного бюджета проис ходит по мере выполнения плана по производственным оперативно-сетевым показателям, показателям с учетно ранее отпущенных средств;

• сальдовый подход к определению величины бюджетные ассигнований: ассигнования выдаются предприятиям материального производства в минимальных размерах и после использования собственных средств;

• получение максимального эффекта при минимальны) затратах;

• соблюдение режима экономии при использовании бюджетных средств;

• систематический контроль за экономным и целесообразным использованием выданных средств.

Расходы государственного бюджета тесно взаимосвязаны с его доходами. Эта взаимосвязь выражается в количественном соответствии расходов доходам, а также в их влиянии друг на друга.

1. Государственные финансы являются важной сферой финансовой системы страны.

2. Они призваны обеспечить государство денежными средствами, необходимыми ему для выполнения экономических, социальных и политических функций.

3. В состав государственных финансов включаются бюджеты разных уровней, внебюджетные фонды, государственный кредит, финансы государственных предприятий.

Тема 3.2. Государственный бюджет

Тема 3.2. Государственный бюджет

Изучив данную тему, Вы будете

Изучив данную тему, Вы будете

иметь представление:

• о роли и сущности бюджета государства;

• о роли федерального бюджета в бюджетной системе; знать:

• состав и структуру доходов федерального бюджета;

• налоговую систему РФ;

• государственную политику в области налоговой реформы;

• состав и структуру расходов федерального бюджета;

• бюджетный дефицит и методы его финансирования.

Любая страна мира не может жить без государственного бюджета. Мы постараемся разобраться в том, что же такое бюджет. Государственный бюджет - денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием денежного фонда страны, предназначенного для финансирования народного хозяйства, социально -культурных мероприятий, нужд обороны и государственного управления.

Государственному бюджету можно дать еще несколько определений:

• ведущее звено финансовой системы (он объединяет налоги, государственный кредит, расходы государства). Через бюджет осуществляется постоянная мобилизация ресурсов и их расходование;

• это основной финансовый план государства на текущий год, имеющий силу закона. Утверждается парламентом;

• это форма образования и использования централизованного фонда денежных средств;

• это основное орудие перераспределения НД;

• это роспись доходов и расходов государства.

Специфика бюджета обусловлена его формой, материальным содержанием и особым общественным назначением. Экономическое содержание бюджета характеризуется следующими основными взаимосвязями (рис. 9).

"Бюджет есть

план, который составляется на год

вперед, но составление плана на год

вперед возможно в

действительности

только в том случае, если более или

менее реальна та

валюта, в которой

должен исполняться этот

план".

Г.Я. Сокольников

Budget (англ.) - мешок из кожи, в котором хранились сокровища королей

Через бюджетную систему перераспределяется около 3/4 всех денежных средств, весь государственный долг страны.

В России первые сведения об общей смете относятся к 1645 г.

При Петре I были проведены крупные финансовые реформы

в целях увеличения доходов казны и улучшения порядка их

взимания.

Но Петровская роспись в 1723 г. уже была дефицитной.

Среди доходов главное место занимали:

• кабацкие сборы;

• подушная подать (платилась с души, а не с подушки);

• таможенные доходы.

В 1802 г. было учреждено Министерство финансов, которое начало регулярно составлять ежегодный бюджет.

Таблица 3

Таблица 3

Крупнейшими статьями государственной росписи России в то время были:

| Доходы | Расходы |

| 1. Водочная монополия (до 30 %) | 1. Прямые военные расходы |

| 2. Косвенные и прямые налоги | 2. Платежи по государственным |

| займам, на науку, на цели просве- | |

| щения субсидии землевладельцам | |

| и др. | |

| 3. Пошлины и др. | 3. Расходы на освоение новых тер- |

| риторий | |

| 4.Содержание императора, его | |

| двора, управленческого персона- | |

| ла, жандармов и др. |

В 1809 г. неотложной задачей стала разработка мер "немедленного и коренного исправления финансов". Она была поручена М.М. Сперанскому, который представил программу финансовых преобразований - "план финансов".

Основные правила расходования государственных средств заключались в следующем. Расходы должны соответствовать доходам, поэтому никакой новый расход не может быть назначен прежде, нежели найден соразмерный ему источник дохода.

Рекомендации одобренного плана в значительной части

были реализованы, т.к. опережали практические возможное

МФ.

Борьба с бюджетными дефицитами проходит красной

через всю историю России. Можно выделить очень немного

лет, когда доходы бюджета превышали его расходы.

Государственный бюджет обеспечивает для органов государственного управления возможность выполнения своих функций, включая воздействие на функционировав! рынков товаров и услуг, финансовых рынков и распределен! доходов в секторах экономики (см. Тему 3.1).

Бюджет является инструментом мобилизации средств в«секторов экономики для проведения внутренней и внешне государственной политики. С помощью бюджета осуществляются межсекторальное, межотраслевое и межтерриториальные перераспределение валового внутреннего продукта (ВВП государственное регулирование и стимулирование экономик! а также финансирование социальной политики с учета долгосрочных интересов страны.

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

Аккумуляция средств в бюджете позволяет государству осуществлять социальные программы, направленные на развитие культуры, здравоохранения, образования, поддержку семей с низкими доходами, решение жилищной проблемы.

Благоприятное воздействие бюджета на экономику предполагает формирование эффективного механизма образования доходов и расходования бюджетных ресурсов в отношении экономики в целом на основе рационального налогообложения населения и предприятий, объема и структуры государственных расходов, обеспечивающих условия для экономического роста, надежного контроля за сменой стадий экономических циклов, стабильности производства и повышения материального уровня и условий жизни населения.

Сущность бюджета реализуется через 2 функции:

• распределительная (концентрация финансовых ресурсов в руках государства и перераспределение их на нужды государства);

• контрольная (позволяет узнать насколько полно и своевременно финансовые ресурсы концентрируются в руках у государства и как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются).

Федеральный Бюджет принимается Государственной Думой, одобряется Советом Федерации.

Состав и структура доходов Федерального Бюджета РФ

До перехода на рыночные отношения доходы государственного бюджета СССР базировались на денежных накоплениях государственных предприятий. Они занимали более 90% общей суммы доходов бюджета и в основном состояли из двух платежей - налога с оборота и платежей из прибыли.

В результате перехода на рыночные механизмы доходы бюджетной системы претерпели коренные изменения. Основными доходами в РФ, как и в странах с развитой рыночной экономикой, стали налоги.

Налоги - принудительное изъятие части национального дохода в пользу государства для выполнения функций последнего.

Признаки налогов:

• принудительный характер

• безвозмездный характер;

• безэквивалентность.

"Ничто не требует столько мудрости и ума, как определение той части, которую у подданных забирают, и той, которую оставляют им".

Ш. Монтескье

Совокупность налогов, сборов, пошлин и других платежей (далее налоги), взимаемых в установленном порядке, образует налоговую систему.

Совокупность налогов, сборов, пошлин и других платежей (далее налоги), взимаемых в установленном порядке, образует налоговую систему.

Плательщиками налога являются юридические лица, другие категории плательщиков и физические лица, на которые, в соответствии с законодательными актами, возложена обязанность уплачивать налоги.

Объектами налогообложения являются доходы (прибыль), стоимость определенных товаров, отдельные виды деятельности налогоплательщиков, операции с ценными бумагами, пользование природными ресурсами, имущество юридических и физических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие объекты, устанавливаемые законодательными актами.

Налоговые ставки, за исключением ставок акцизов и таможенных пошлин, устанавливаются законодательными органами и органами государственной власти. Эти же органы определяют условия зачисления налоговых поступлений в бюджеты разного уровня и во внебюджетные фонды. Один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

Налоги призваны выполнять три взаимосвязанных функции:

1) фискальную;

2) экономическую;

3) регулирующую.

Фискальная функция способствует образованию государственных денежных фондов. Создаются материальные условия существования и функционирования государственных институтов и учреждений, которые призваны решать социальные программы.

Fiscus (лат.) - госу- Экономическая функция заключается в том, что налоги участ-

дарственная казна

вуют в перераспределительных процессах и, таким образом, играют роль инструмента перераспределения национального дохода в зависимости от социально-политических приоритетов. Регулирующая функция заключается в том, что налоги оказывают влияющее давление на экономику страны в целом, а также на процессы воспроизводства и состояние отдельных субъектов.

Виды налогов /. По способу взимания

Виды налогов /. По способу взимания

• ПРЯМЫЕ НАЛОГИ (взимаются с доходов юридических и физических лиц): реальные и личные (подоходный налог с физических лиц, налог на прибыль).

• КОСВЕННЫЕ НАЛОГИ (налоги, устанавливаемые в виде надбавки к цене, которые включаются в цену товара и оплачиваются покупателем). К ним относятся акцизы, налог на добавленную стоимость, таможенные пошлины (экспортные и импортные).

. ОТЧИСЛЕНИЯ В ФОНДЫ (внебюджетные).

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 518; Нарушение авторских прав?; Мы поможем в написании вашей работы!