КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Элементы налога

|

|

|

|

II. По способу использования

• общие (для финансирования государственных программ);

• специальные (имеют строго целевое назначение).

III. По способу распределения

• закрепленные (поступают в какой-либо один бюджет);

• регулирующие (поступают в несколько бюджетов).

Субъект налога - юридические и физические лица, которые обязаны платить налог.

Объект налога - предмет или имущество, подлежащее налогообложению.

Источник налога - доход субъекта, из которого уплачивается налог.

Единица налогообложения - единица измерения объекта.

Налоговая ставка - величина налога на единицу обложения. Она может быть:

а) твердой (устанавливается в абсолютных суммах на еди

ницу обложения);

б) долевой (устанавливается определенная доля налога -

процент от прибыли).

Ставки бывают:

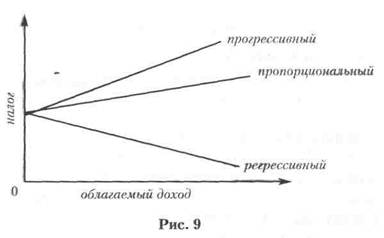

• пропорциональные - действуют в едином проценте к объекту обложения независимо от его величины;

• прогрессивные - ставка налога повышается при возрастании дохода;

• регрессивные - процент изъятия дохода налогами уменьшается при возрастании дохода.

Налоговые льготы - полное или частичное освобождение налогоплательщика от налога в соответствии с действующим законодательством.

Налоговый оклад - сумма налога, уплачиваемая субъектом.

Налогооблагаемая база - доход, по отношению к которому применяется налоговая ставка. Этот доход определяется путем вычета из валового дохода налогоплательщика разрешенных законодательством налоговых льгот.

По уровню установления налоги бывают:

1. Федеральные - это налоги, устанавливаемые Федеральными органами власти, взимаемые на всей территории Российской Федерации, формирующие бюджеты всех уровней.

К ним относятся:

• НДС; налог на прибыль;

• акцизы и т.д.

2. Республиканские - налоги, устанавливаемые республиканскими органами власти, обязательные для взимания на

территории Республик, формирующие бюджеты республик и

местные бюджеты.

К ним относятся:

• налог на имущество предприятий;

• налог на воду, забираемую на промышленные цели;

• лесной доход.

3. Местные налоги - налоги, устанавливаемые местными

органами власти для взимания на своей территории.

Все виды налогов могут устанавливаться органами власти согласно действующему налоговому законодательству по ставкам, не превышающим ставок, оговоренных в Законе РФ "Об основах налоговой системы в РФ" и Налоговым кодексом РФ.

Второе место в системе государственных доходов занимают государственные займы. Это выпуск ценных бумаг государства, которые распространяются государством на внутреннем и внешнем рынках. Это мы будем разбирать в Теме 3.3.

Третье место - неналоговые поступления (тоже форма изъятия, но добровольная).

Четвертое место - дополнительная эмиссия денежных знаков (в РФ не применяется с 1995 года).

Налоговая реформа в РФ была осуществлена в 1991 г. Были определены принципы построения налоговой системы, ее структура и состав, права и обязанности плательщиков и налоговых органов.

В зависимости от органа, который взимает налог и его использует, различают:

• федеральные налоги;

• региональные налоги;

• местные налоги.

Это мы рассматривали в Теме 3.1.

В настоящее время основные федеральные налоги:

• НДС;

• акцизы;

• таможенные пошлины;

• налог на прибыль предприятий и организаций;

• подоходный налог с физических лиц и др.

|

Государственная политика в области налоговой реформы

Государственная политика в области налоговой реформы

Основным направлением налоговой политики должно стать обеспечение приемлемых как для государства, так и для участников рынка фискальных условий деятельности. При этом основным приоритетом налоговой реформы становится не только увеличение доходов бюджета, но и обеспечение предпринимательской и деловой активности для оживления производства. Для выхода из бюджетного кризиса очень важна серьезная налоговая реформа, включающая:

• совершенствование налогового законодательства с целью его упрощения, придания налоговым законам большей прозрачности, расширения базы налогообложения, снижения налоговых ставок, обеспечение нейтральности налогов по отношению к некоторым категориям налогоплательщиков;

• пересмотр и отмену налоговых льгот;

• объединение налогов, имеющих одинаковую налоговую базу;

• совершенствование норм и кодификацию правил, регламентирующих деятельность налоговой администрации и налогоплательщиков, устранение противоречий налогового и гражданского законодательства;

• установление жесткого оперативного контроля за соблюдением налогового законодательства, пресечение "теневых" экономических операций, повышение ответственности граждан и организаций за уклонение от налогов.

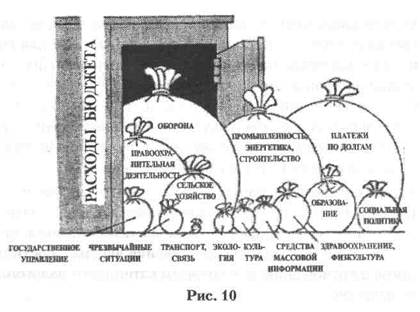

Состав и структура расходов федерального бюджета РФ

Расходы федерального бюджета РФ классифицируются:

• по своей роли в процессе воспроизводства (содержание материального производства и содержание непроизводственной сферы);

• по функциональному назначению (на народное хозяйство, социально-культурные мероприятия, оборону, управление, правоохранительную деятельность, на обслуживание государственного долга и т.д.).

Мы можем представить себе расходы современного бюджета России так:

Все расходы бюджета состоят из:

• текущих расходов;

• затрат капитального характера.

Основная часть средств приходится на текущие расходы (закупки товаров и услуг, оплата труда государственных служащих, начисления на заработную плату, платежи по внутренним займам, платежи по внешнему долгу и т.д.).

Капитальные расходы включают капитальные вложения в основные фонды, капитальное строительство, капитальный ремонт. В связи с претворением в жизнь программы приватизации сокращаются расходы бюджета на народное хозяйство, т.к. происходит преобразование значительной части государственных предприятий в АО, которые должны осуществлять расширенное воспроизводство за счет собственных средств ресурсов, мобилизуемых на финансовых рынках.

|

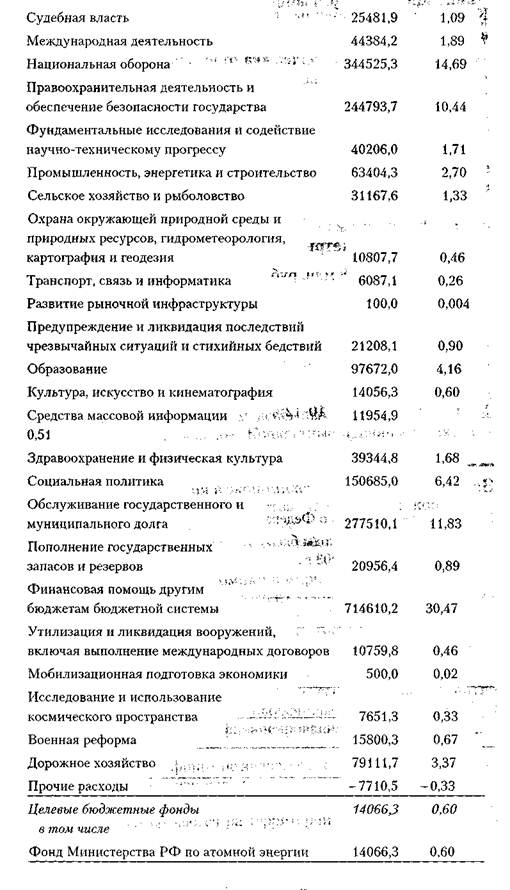

Как следует из таблицы, расходы федерального бюджета включают следующие основные группы затрат:

Как следует из таблицы, расходы федерального бюджета включают следующие основные группы затрат:

• государственная поддержка отдельных отраслей народного хозяйства;

• финансирование социально-культурных мероприятий, обороны страны, правоохранительной деятельности, международного сотрудничества;

• погашение и обслуживание государственного долга,

• финансовая поддержка регионов.

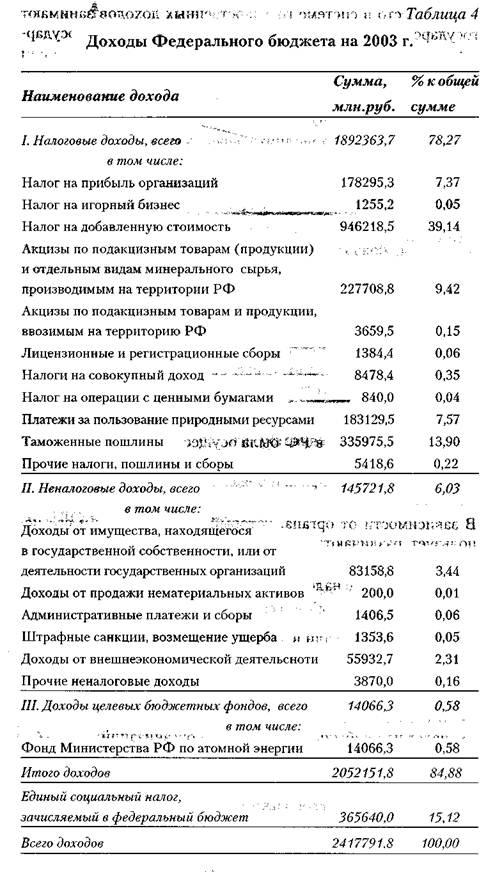

Основные параметры федерального бюджета 2003 г.

Доходы - 2417791,8 млн. руб.

Расходы - 2345641,4 млн. руб.

Профицит - 72150,4 млн. руб. (направляется в 2003 г. в сумме 51415,2 млн. руб. на погашение государственного долга РФ и в сумме 20735,2 млн. руб. на пополнение финансового резерва)

Прогнозируемый объем ВВП в 2003 г. - 13050,0 млрд. руб.

Уровень инфляции - 10-12%

Бюджетный дефицит и методы его финансирования

Бюджетный дефицит и методы его финансирования

Практическое использование бюджетных отношений для реализации возложенных на государство функций позволяет говорить о трех возможных состояниях бюджетного фонда - дефицитном, профицитом и сбалансированном. Они отражают различное соотношение доходной и расходной частей бюджета. Когда расходы бюджета превышают его доходы, образуется отрицательное бюджетное сальдо, или дефицит бюджета. Профицит - положительное сальдо бюджета -представляет собой обратное соотношение, т.е. превышение доходов над расходами. Сбалансированным является бюджет, в котором расходная и доходная части равны. С 1990 г. по 1995 г. для покрытия бюджетного дефицита в России в основном использовалась эмиссия денег, что послужило росту инфляции.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 927; Нарушение авторских прав?; Мы поможем в написании вашей работы!