КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система синтетических счетов

|

|

|

|

Рабочий план счетов - это совокупность всех используемых счетов. Он определяет практически всю последующую работу пользователя, глубину детализации данных в учете, возможность получения необходимых отчетных сведений. Многие из систем автоматизации учета позволяют вести несколько независимых планов счетов. Благодаря этому возможна организация параллельного ведения учета по нескольким методикам, например по национальным и международным стандартам.

Компьютерный план счетов - это справочник, организованный в виде списка. Каждая запись списка соответствует определенному счету/субсчету.

Компьютерный план счетов является центральным элементом АИСБУ. Как правило, в системах, поставляемых фирмами-разработчиками, уже заложен план счетов, соответствующий плану счетов, утвержденному Министерством финансов Республики Беларусь.

Однако, план счетов, который используется на предприятии, может отличаться от утвержденного Министерством финансов плана. Это вызвано двумя причинами:

- особенностями финансово-хозяйственной деятельности конкретного предприятия, которые предполагают использование только части счетов общего плана;

- отсутствием четкого определения субсчетов отдельных счетов в действующем плане счетов.

Поэтому любая программа предоставляет бухгалтеру возможность самому корректировать предложенный программой план счетов в соответствии со своими потребностями и создавать рабочий план счетов.

Известно, что на различных синтетических счетах/субсчетах учитываются объекты разного экономического содержания. Отсюда, в компьютерном плане счетов должны быть описаны свойства счетов бухгалтерского учета. Их называют также характеристиками (описателями) счетов.

Характеристики счетов - это признаки свойств счета, определяющие алгоритмы и технологические особенности последующей обработки счетов.

Характеристики счета могут быть:

- внешними – задаваемыми в процессе настройки справочника счетов ;

- внутренними - поддерживаемыми системой автоматически.

Наиболее типичными внешними характеристиками счетов/субсчетов являются:

1) код и наименование счета/субсчета;

2) тип счета по отношению к балансу;

3) тип сальдо счета/субсчета;

4) признак, наличия аналитического учета по счету/субсчету;

5) признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету;

6) признак необходимости ведения учета в валюте.

Тип счета по отношению к балансу подразделяет все счета на:

- активные;

- пассивные;

- активно-пассивные;

- забалансовые.

Тип сальдо счета/субсчета позволяет активно-пассивные счета подразделить на счета, по которым должно рассчитываться свернутое сальдо, например счет «Прибыли и убытки», и счета, по которым должно рассчитываться развернутое сальдо, например счет «Расчеты с разными дебиторами и кредиторами».

Признак наличия аналитического учета по счету/субсчету позволяет разделить все счета на две группы:

- счета, по которым ведется аналитический учет;

- счета, по которым такой учет не ведется.

В связи с этим в системах автоматизации бухгалтерского учета, наряду со справочником плана счетов, создаются справочники объектов аналитического учета.

Признак необходимости ведения натурального (количественного) учета объектов аналитического учета, привязанных к данному счету/субсчету», применяется в системах, где обработка информации базируется на единой базе бухгалтерских записей («1С: Бухгалтерия 7.7»). Пользователь сам определяет, для каких счетов необходимо, наряду со стоимостным учетом, вести количественный учет. Тогда по объектам аналитического учета данных счетов будет накапливаться итоговая информация в натуральном выражении.

В комплексных системах («Галактика») этот тип настройки плана счетов не используется, поскольку функции количественного учета реализованы в модулях отдельных участков учета:

- основных средств;

- материальных ценностей;

- готовой продукции и т.д.

Признак необходимости ведения учета в валюте позволяет вести стоимостной учет не только в национальной, но и иностранной валюте. В связи с этим, предусматривается:

- выделение в плане счетов на счетах, по которым ведется рублевый и валютный учет, раздельных субсчетов для каждой валюты (например, по счету «Касса» должны быть выделены два субсчета: субсчет 1 «Рублевая касса» и субсчет 2 «Валютная касса» с детализацией по видам валют);

- отметка в плане счетов счета, по которым ведется валютный учет. Здесь при вводе операций по таким счетам запрашивается сумма в иностранной валюте и ее курс и на основе этого выполняется автоматический расчет покрытия валютной суммы в единицах национальной валюты («1С: Бухгалтерия 7.7»).

Внутренние характеристики счета – это

- начальное сальдо;

- конечное сальдо;

- дебетовый оборот;

- кредитовый оборот.

Они отображаются в стоимостном выражении в стандартных выходных формах, создаваемых системой. («1С: Бухгалтерия 7.7» - «Оборотно-сальдовая ведомость», «Анализ счета» и др.).

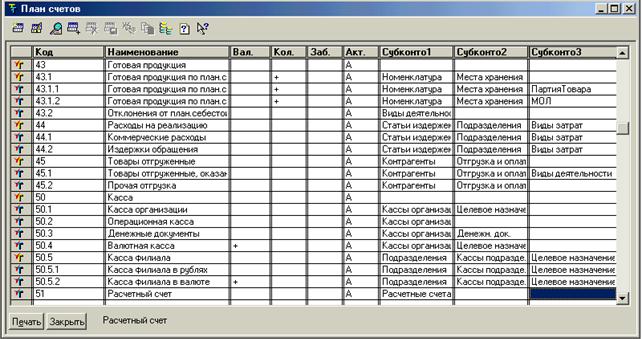

Рассмотрим порядок описания системы счетов в программе «1С: Бухгалтерия 7.7» (рис. 5.2).

Рисунок 5.2. Представление плана счетов в «1С: Бухгалтерии 7.7»

Здесь счета и их характеристики могут определяться как при конфигурировании системы, так и непосредственно при работе с текущей информационной базой. На этапе конфигурирования обычно задаются наиболее важные счета, например, используемые при автоматическом формировании проводок по документам. Характеристики счетов, которые определены при конфигурировании системы, нельзя изменить в режиме текущей работы с информационной базой.

В профессиональной версии «1С: Бухгалтерии 7.7» может поддерживаться несколько независимых планов счетов. Это позволяет вести параллельный учет по нескольким методикам, например, по белорусским стандартам и в соответствии с принципами IAS, GAAP.

Каждый план счетов содержит коды и наименования входящих в него счетов, определяет присущие им свойства. Основными характеристиками счетов здесь являются:

• тип счета по отношению к балансу;

• тип сальдо счета (контроля остатка);

• признак необходимости ведения количественного учета;

• признак необходимости ведения валютного учета;

• перечень типов аналитических счетов, относящихся к счету.

В «1С: Бухгалтерии 7.7» при описании счета необходимо указать признак «тип счета по отношению к балансу» (активный, пассивный, активно-пассивный). Он используется для выявления ошибок в отражении операций на счетах. Активный счет может иметь только дебетовый остаток, а пассивный - только кредитовый. Если остаток активного или пассивного счета показан в оборотно-сальдовой ведомости со знаком «минус», то это означает, что где-то были допущены ошибки, которые необходимо выявить и устранить.

Счет может быть объявлен забалансовым. Для этого ему должен быть присвоен специальный признак.

Понятие забалансового учета в «1С: Бухгалтерии 7.7» существенно шире, чем в традиционном бухгалтерском учете. Здесь помимо забалансовых счетов, определенных в «Плане счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», можно использовать вспомогательные забалансовые счета, необходимые для технологических целей.

Например, на счетах такого рода можно вести учет предприятий-должников, когда их долги уже списаны в убытки предприятия. Можно так сконфигурировать систему, чтобы на технологических забалансовых счетах учитывались суммы необлагаемого дохода (для расчета заработной платы) или пробег автомобилей (для расчета износа основных средств по некоторым видам автотранспорта). Вспомогательные забалансовые счета используются также для целей налогового учета и автоматического составления налоговых деклараций по данным бухгалтерского учета.

«1С: Бухгалтерия 7.7» позволяет, помимо учета в национальной денежной единице, вести параллельный учет имущества и обязательств предприятия в нескольких иностранных валютах. Для этого конкретным счетам должен быть присвоен соответствующий признак. По таким счетам итоговая информация накапливается не только по счету в целом, но и по каждой валюте отдельно.

Объекты аналитического учета, связанные с конкретным счетом, могут учитываться не только в стоимостном, но и в натуральном (количественном) выражении. Для этого при описании характеристик счета должен быть установлен признак необходимости ведения количественного учета. В этом случае, по объектам аналитического учета данного счета накапливается итоговая информация в натуральном выражении.

Различия в структуре справочника «План счетов», как правило, проявляется:

- в количестве знаков, отводимых на кодирование счета/субсчета;

- в слитном («501») или раздельном («50-1») написании кодов счетов/субсчетов.

Обычно на код счета отводят два знака. В некоторых системах возможен переход с двух знаков на три. Такие системы:

- позволяют вести учет на забалансовых счетах;

- обеспечивают ведение бухгалтерского учета в бюджетных, общественных некоммерческих и иных организациях, где счета кодируются тремя знаками.

Использование гибкой настройки количества знаков в коде счета важно также при организации параллельного учета по нескольким стандартам.

Количество знаков, отводимое для кодирования субсчета, может быть:

- фиксированным, ограниченным несколькими (двумя-четырьмя) символами;

- гибким, имеющим практически любое число символов («1С: Бухгалтерия 7.7»).

Настройка и работа со справочником «План счетов» должна позволять выполнять следующие основные процедуры:

- дополнять план счетов новыми счетами/субсчетами. При этом должен быть обеспечен контроль уникальности номера вводимого счета/субсчета, так как использование различных счетов с одинаковыми номерами не допускаются;

- удалять старый счет/субсчет;

- корректировать номер счета/субсчета, его наименование и любые характеристики счета.

При удалении счета/субсчета или корректировке его номера программа должна обеспечить контроль целостности бухгалтерской информации. Для этого применяются три подхода:

- запретительный;

- разрешительный;

- смешанный.

При запретительном подходе корректировка/удаление номера счета/субсчета в плане счетов запрещена, если он используется в других массивах информационной базы:

- проводках;

- остатках;

- справочниках операций и т.д.

В таких системах сначала надо удалить все включающие его записи этих массивов и только затем удалить сам счет/субсчет из плана счетов.

При разрешительном подходе система разрешает удаление/корректировку используемого в других информационных массивах счета. Часто при этом пользователю делается особое предупреждение, а принятие решения остается за бухгалтером. Следует четко понимать, что последствия такого шага могут быть непредсказуемы. Наличие такого подхода объясняется тем, что разработчики, добиваясь гибкости программ, считают, что ответственность за ведение учета должна полностью лежать на бухгалтере.

При смешанном подходе счет, используемый в проводках, в течение отчетного периода удалить нельзя, но после закрытия периода и перехода к новому отчетному периоду план счетов можно изменять произвольно по тем счетам, проводки по которым пока не вводились.

В «1С: Бухгалтерии 7.7» коды счетов, заданных в режиме непосредственной работы с информационной базой системы, можно корректировать почти произвольно и корректировка кода в плане счетов вызывает автоматическую корректировку кода счета/субсчета в проводках. Это достигается за счет того, что в записи информационных массивов, хранящих проводки, подставляются не сами коды счетов, а только ссылки на соответствующие строки справочника счетов. При отображении проводок программа по этим ссылкам показывает на экране уже сами эти коды. При изменении кода счета в справочнике счетов ссылки остаются прежними, и потому при показе проводок программа просто выведет на экран новое значение кода. Удаление же счета/субсчета при наличии проводок по нему в течение данного отчетного периода выполнять нельзя. Крайне осторожно надо относиться также к изменению характеристик счета в течение одного отчетного периода, поскольку это может повлечь совершенно непредсказуемые последствия и бухгалтерские итоги, а также отчетность могут быть составлены неверно.

Если же какие-либо характеристики счета определены на этапе конфигурирования системы, то их удаление, а также изменение кодов и/или характеристик при непосредственной работе с информационной базой невозможно и для выполнения таких изменений необходимо реконфигурирование системы. Поэтому в типовых конфигурациях, входящих в комплект поставки «1С: Бухгалтерии 7.7» все счета/субсчета определены в режиме конфигурирования и, выполняя реконфигурирование системы, пользователь берет всю ответственность за корректность методологии учета на себя.

Корректировку плана счетов на этапе внедрения следует выполнять осторожно, так как номера счетов/субсчетов заложены в алгоритмы расчетов и показатели форм отчетности системы. Поэтому прежде, чем начать корректировку плана счетов надо ознакомиться с рекомендациями разработчика системы.

Помимо поддержки функций корректировки плана счетов, система автоматизации должна позволять выполнять:

- просмотр списка счетов;

- поиск нужного счета/субсчета одним из методов быстрого поиска.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1449; Нарушение авторских прав?; Мы поможем в написании вашей работы!