КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Класифікація та оцінка кредитних ризиків банку

|

|

|

|

Банківська діяльність характеризується підвищеними ризиками порівняно з іншими видами комерційної діяльності. Тому у вітчизняній та зарубіжній банківській практиці процес управління ризиками розглядається як ключовий напрям банківського менеджменту. Значна увага приділяється вивченню ризикових сфер і основних видів ризиків, пошуку ефективних методів моніторингу, оцінки, аналізу та контролю банківських ризиків, а також створенню відповідних систем управління.

У широкому розумінні ризик — це невизначеність щодо настання тієї або іншої події в майбутньому. Ризик вимірюється ймовірністю того, що очікувана подія не відбудеться (чи відбудеться) і це призведе до небажаних наслідків. Сутність ризику полягає в можливості відхилення отриманого результату від запланованого як у позитивний, так і в негативний бік. Крім того, необхідно враховувати, що ризик може виявлятися у вигляді упущеної можливої вигоди, тобто ризику непрямого (побічного) фінансового збитку від недоотримання прибутку.

Банківські ризики, як і ризики в інших видах комерційної діяльності, перш за все пов'язують з фінансовими втратами, що виникають у випадку їх реалізації.

Провідним принципом у роботі банків є прагнення до одержання якомога більшого прибутку, що обмежується ймовірністю зазнати збитків: чим більший ризик, тим більше шансів отримати прибутки (або зазнати збитків). Іншими словами, ризик — це вартісне вираження ймовірної події, що веде до отримання додаткових прибутків або несення незапланованих втрат.

На збільшення рівня ризику можуть впливати такі фактори:

1. неочікувані зміни обставин;

2. необхідність вирішення завдань, які не відповідають компетенції або досвіду менеджерів банку;

3. зволікання з прийняттям рішення щодо впровадження певних заходів, спрямованих на мінімізацію ризику;

4. неправильно визначений метод управління ризиком;

5. помилки в оцінці рівня ризику та можливості взяття його банком.

Оскільки взяття ризиків — основа банківської діяльності, банки мають успіх тоді, коли прийняті ними ризики розумні, контрольовані та перебувають у межах їх фінансових можливостей і компетенцій. Тобто повністю уникнути ризиків неможливо, крім того, ними можна і потрібно свідомо управляти, пам'ятаючи, що всі види ризиків взаємопов'язані і їх рівень постійно змінюється під впливом динамічних зовнішнього та внутрішнього середовищ.

Банк здійснює значну кількість банківських операцій, кожна з яких супроводжується можливістю реалізації декількох видів ризиків, тому ефективність управління ризиками (ризик-менеджменту) багато в чому залежить від правильності ідентифікації та оцінки певного виду ризику.

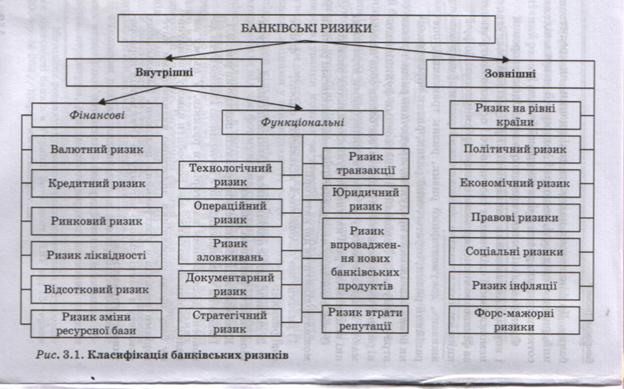

Національний банк серед основних банківських ризиків виокремлює такі, як кредитний ризик, ризик ліквідності, ризик зміни відсоткової ставки, ринковий ризик, валютний ризик, юридичний ризик, операційно-технологічний ризик, ризик репутації та стратегічний ризик.

В економічній літературі виокремлюють значно більше видів ризиків, притаманних банківській системі, і критеріїв їх оцінки.

Так, з погляду сфер виникнення та можливостей ' управлінця банківські ризики поділяють на зовнішні та внутрішні.

До зовнішніх належать ризики, виникнення яких зумовлене змінами у зовнішньому щодо банку середовищі й безпосередньо не пов'язані з його діяльністю. Серед зовнішніх ризиків особливе місце посідають політичні, правові, соціальні та економічні ризики, виникнення яких зумовлене загостренням економічної кризи в країні, політичною нестабільністю, забороною або обмеженнями на перерахування коштів за кордон, консолідацією боргів, уведенням ембарго, скасуванням імпортних ліцензій, війнами, змінами у законодавстві тощо. Зовнішні ризики не піддаються кількісній оцінці, але банки зобов'язані враховувати їх під час формування стратегії та політики банківської діяльності, а також під час складання бюджету.

До внутрішніх належать ризики, що виникають безпосередньо в процесі діяльності банку й зумовлені кількістю його клієнтів, партнерів, зв'язків, спектром банківських операцій і послуг. Внутрішні ризики порівняно із зовнішніми краще піддаються ідентифікації та оцінці.

У свою чергу внутрішні ризики за сферою виникнення поділяються на фінансові та функціональні.

Фінансові ризики визначаються ймовірністю фінансових втрат і пов'язуються з непередбаченими змінами обсягів, структури, дохідності та вартості активів і пасивів

банку. До фінансових належать такі ризики, як кредитний, ризик ліквідності, валютний і ринковий ризики, відсотковий ризик, ризик зміни ресурсної бази та ін.

Функціональні ризики виникають внаслідок створення і впровадження нових банківських продуктів та послуг, неможливості здійснення своєчасного і повного контролю за фінансово-господарським процесом банку тощо. До функціональних належать технологічний ризик, ризик зловживань, документарний ризик, ризик трансакції, операційний ризик, стратегічний ризик, ризик впровадження нових банківських продуктів, юридичний ризик і ризик втрати репутації. Порівняно з фінансовими функціональні ризики важче виявити та оцінити, але банки обов'язково мають їх враховувати у зв'язку з фінансовими втратами, які виникають у разі настання функціональних ризиків.

Отже, з погляду можливості оцінки банківські ризики можна поділити на дві категорії:

1. ризики, що піддаються кількісній оцінці, — фінансові ризики;

2. ризики, що не піддаються кількісній оцінці, — функціональні та зовнішні ризики.

Класифікацію банківських ризиків подано нарис. 3.1.

Наведена класифікація не є вичерпною і може бути доповнена додатковими категоріями ризиків. У цьому випадку керівництво банку має розробити власну нормативну" базу щодо управління додатково визначеними категоріями ризиків з урахуванням положень Базельського комітету з банківського нагляду та Стандартів корпоративного управління.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 759; Нарушение авторских прав?; Мы поможем в написании вашей работы!