КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Форми забезпечення кредиту

|

|

|

|

Для мінімізації кредитного ризику (ризику неповернення кредиту) банки можуть вимагати від позичальника надання забезпечення за кредитною операцією. Забезпеченням за кредитом може бути застава, гарантія, поручительство (порука) або свідоцтво страхової організації (страховий поліс).

Правові відносини між позичальником і кредитором з приводу надання забезпечення за кредитом у формі застави регулюються Законом України "Про заставу"2. Застава — це одна з найпоширеніших форм забезпечення зобов'язань позичальника перед банком.

На підставі застави банк (заставодержатель) має право в разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання одержати задоволення з вартості заставленого майна переважно перед іншими кредиторами. Застава виникає в силу договору чи закону.

За заставним зобов'язанням до банку переходить майно, яке може бути об'єктом стягнення у випадку невиконання позичальником своїх зобов'язань за кредитом. Заставою може бути забезпечена будь-яка дійсна вимога, наприклад та, що виникає з кредитного договору, договору купівлі-продажу, оренди, перевезення вантажів тощо. Застава можлива щодо вимог, які можуть виникнути у майбутньому, за умови, якщо між банком та позичальником укладено договір про розмір забезпечення заставою таких вимог.

Заставодавцем може бути позичальник або третя особа (майновий поручитель).

Предметом застави можуть бути майно та майнові права.

Предметом застави може бути тільки те майно, яке відповідає таким умовам:

― воно може бути відчужене заставодавцем;

― на нього може бути звернене стягнення.

Наприклад, заставою можуть бути продукція, плоди та інші прибутки (майбутній урожай, приплід худоби тощо), за умови, що вона залишиться власністю заставодавця після укладення договору застави. Крім того, предметом застави також можуть бути майнові права — на оренду підприємства, будівлі, споруд, кредиторські вимоги, спадкові та інші права.

Предметом застави не можуть бути:

― національні культурні та історичні цінності, що перебувають у державній власності і занесені або підлягають занесенню до Державного реєстру національного культурного надбання;

― об'єкти державної власності, приватизація яких заборонена законодавчими актами, а також майнові комплекси державних підприємств та їх структурних підрозділів, що перебувають у процесі корпоратизації;

— вимоги, які мають особистий характер, а також інші вимоги, застава яких забороняється законом.

Заставодавець може замінити предмет застави тільки за згодою заставодержателя. Ризик випадкової загибелі або псування предмета застави несе заставодавець, якщо інше не передбачено законом або договором. Заставлене майно може перебувати у володінні заставодавця, заставодержателя або третьої особи.

Коли предметом застави є нерухоме майно, договір застави має бути нотаріально посвідчений на підставі відповідних право установчих документів. Якщо предмет застави не підлягає обов'язковому страхуванню, він може бути застрахований за згодою сторін на погоджену суму, але не більшу за його ринкову вартість. Під час укладання договору застави використовується інформація про ринкову вартість застави, визначеної в акті експертної оцінки заставного майна, та ліквідаційна вартість, яка враховує особливості реалізації заставного (арештованого) майна.

Види застави наведено на рис. 1.9.

Порядок регулювання правовідносин щодо передачі нерухомого майна (іпотеки) як забезпечення за кредитом визначено в Законі України "Про іпотеку" (див. тему 2).

До товарів в обороті або у переробці, що виступають як предмет застави, можуть належати сировина, напівфабрикати, комплектуючі вироби, готова продукція тощо. При заставі товарів в обороті або у переробці заставодавець зберігає за собою право володіти, користуватися та розпоряджатися предметом застави. У разі відчуження заставлених товарів заставодавець зобов'язаний замінити їх іншими товарами такої ж або більшої вартості.

Заклад — застава рухомого майна, за якої майно, що становить предмет застави, передається заставодавцем у володіння заставодержателя. Відповідно до угоди про заставу предмет застави може бути залишений у заставодавця під замком та печаткою заставодержателя (тверда застава).

ВИДИ ЗАСТАВИ

ВИДИ ЗАСТАВИ

Застава нерухомого майна

Застава нерухомого майна

Застава товарів в обороті або у переробці

Застава товарів в обороті або у переробці

Заклад

Заклад

Застава цінних паперів

Застава цінних паперів

Застава майнових прав

Застава майнових прав

Рис. 1.9. Види застави

Індивідуально визначена річ може бути залишена у заставодавця з накладенням знаків, які засвідчують заставу. Заставодержатель має право користуватися предметом закладу, якщо це передбачено договором. За втрату або недостачу предмета закладу заставодержатель несе відповідальність у розмірі вартості втраченого майна, а за пошкодження предмета закладу — в розмірі суми, на яку знизилась вартість заставленого майна. Якщо виникає загроза загибелі, пошкодження чи зменшення вартості предмета закладу не з вини заставодержателя, він має право вимагати заміни предмета закладу, а у разі відмови заставодавця виконати цю вимогу — достроково звернути стягнення на предмет закладу.

Відповідно до Закону України "Про заставу" заставодавець може укласти договір застави як належних йому на момент укладення договору прав вимоги за зобов' язаннями {майнових прав), в яких він є кредитором, так і тих, що можуть виникнути в майбутньому. В цьому випадку в договорі застави майнових прав повинна бути вказана особа, яка є боржником стосовно заставодавця. Заставодавець зобов'язаний повідомити свого боржника про здійснену заставу майнових прав.

Застава векселів та інших цінних паперів може здійснюватися шляхом індосаменту і вручення заставодержателю індосованого цінного папера. Застава цінного папера, який не передається шляхом індосаменту, здійснюється на підставі договору, укладеного між заставодержателем та особою, на ім'я якої було видано цінний папір. Відповідно до укладеного договору цінні папери можуть бути передані на зберігання в депозит державної нотаріальної контори, приватного нотаріуса або банку. Купонні листи на виплату відсотків, дивідендів та інші доходи від зазначеного в цінному папері права є предметом застави лише в разі їх передачі заставодержателю. У випадку застави цінних паперів на пред'явника діють норми, передбачені Законом України "Про заставу"1 для застави товарів в обороті або у переробці.

Заставодержатель набуває права звернення стягнення на предмет застави, якщо в момент настання строку виконання зобов'язання, забезпеченого заставою, воно не буде виконане.

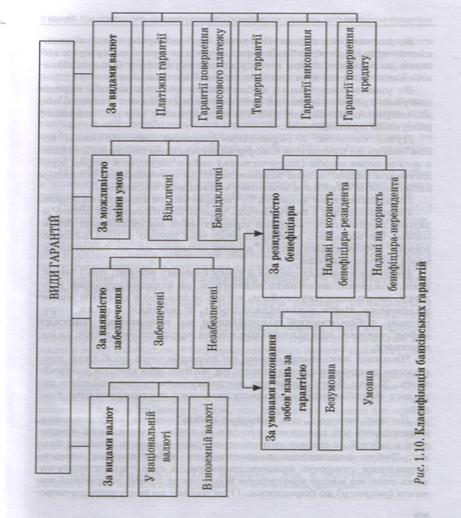

Порядок, умови надання й отримання банками гарантій та їх виконання регулюються Положенням НБУ "Про порядок здійснення банками операцій за гарантіями в національній та іноземних валютах", затвердженим постановою № 639 від 15 грудня 2004 р.

Гарантія — це спосіб забезпечення виконання зобов'язань за кредитом, відповідно до якого банк-гарант бере на себе грошове зобов'язання перед бенефіціаром (особою, на користь якої надається гарантія) сплатити кошти за принципала (особу, за заявою якої надається гарантія) в разі невиконання останнім своїх зобов'язань у повному обсязі або їх частини.

У банківській практиці виокремлюють такі види гарантій (рис. 1.10).

Відклична гарантія — це гарантія, умови якої можуть бути в будь-який час змінені та її може відкликати банк-гарант за заявою принципала без попереднього повідомлення бенефіціара.

Безвідклична гарантія — це гарантія, умови якої не можуть бути змінені і вона не може бути припинена банком-гарантом згідно із заявою принципала без згоди та погодження з бенефіціаром.

Безумовна гарантія — це гарантія, за якою банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару за першою його вимогою без подання будь-яких інших документів або виконання будь-яких інших умов.

Умовна гарантія — це гарантія, за якою банк-гарант у разі порушення принципалом свого зобов'язання, забезпеченого гарантією, сплачує кошти бенефіціару на підставі вимоги бенефіціара та в разі виконання ним відповідних умов або подання документів, зазначених у гарантії.

Гарантія, яку надає банк-контргарант на користь банку-гаранта або іншого банку-контргаранта, називається контргарантією.

Банк-гарант утримує комісійну винагороду та відшкодування витрат з принципала або з бенефіціара відповідно до умов гарантії та на підставі договору про надання гарантії. Комісійна винагорода від резидентів має утримуватися уповноваженими банками лише в національній валюті.

За договором гарантії настає субсидіарна відповідальність гаранта, тобто банк-кредитор має право висунути вимоги до гаранта лише в тому випадку, коли у позичальника немає коштів для погашення заборгованості.

За умови виконання зобов'язань позичальника гарант набуває права звернення стягнення на предмет застави або договірного списання коштів з поточного або депозитного рахунків принципала.

Дуже схожою з гарантією формою забезпечення зобов'язань за кредитом є поручительство (порука), згідно з яким одна особа (поручитель) зобов'язується перед кредитором іншої особи відповідати за виконання останнім свого зобов'язання в повному обсязі або частково.

Поручителями можуть бути фізичні та юридичні особи.

Позичальник і поручитель у разі невиконання зобов'язання відповідають перед кредитором як солідарні боржники. Це означає, що кредитор має право у разі невиконання зобов'язання пред'явити вимоги як до боржника, так і до поручителя.

Поручитель відповідає в тому самому обсязі, що і боржник, зокрема, за сплату відсотків, за відшкодування кредиту, за сплату неустойки, якщо договором поруки не передбачено ліміт відповідальності. У випадку, коли поручитель зобов'язаний відповідати за виконання частини зобов'язання, він відповідає перед кредитором лише за цю частину.

Чинним законодавством не передбачена особлива процедура звернення стягнення на майно або кошти поручителя. Тобто банк повинен дотримуватись звичайного порядку доарбітражного врегулювання господарських спорів.

До поручителя, що виконав зобов'язання за боржника, переходять усі права кредитора за зобов'язанням за кредитом в обсязі, в якому поручитель задовольнив вимоги банку. Тобто виконання поручителем зобов'язання замість боржника створює правовідносини, в силу яких поручитель стає на місце кредитора й одержує право зворотної вимоги (регресу) до боржника. При цьому до поручителя переходять від кредитора всі документи, що підтверджують його право вимоги, та права, що забезпечують ці вимоги.

Якщо зобов'язання за кредитом забезпечене кількома поручителями, кожен із них набуває права регресної вимоги в обсязі сплаченої суми.

Основними відмінностями між гарантією та поручительством є те, що за договором гарантії настає субсидіарна відповідальність гаранта, яка виконується тільки у разі непогашення заборгованості позичальником, а за договором поруки — солідарна відповідальність поручителя і позичальника.

На відміну від поручителя, гарант, який виконав зобов'язання, не займає місце кредитора і не набуває права регресу, якщо інше не передбачене договором гарантії1.

Свідоцтво страхової організації (страховий поліс) — це письмова угода між страхувальником і страховиком, згідно з якою страховик бере на себе зобов'язання у разі настання страхового випадку виплатити страхову суму або відшкодувати завданий збиток у межах страхової суми банку-кредитору, а страхувальник зобов'язується сплатити страхові платежі у визначені строки та виконати інші умови договору страхування.

Договір страхування кредитного ризику укладається відповідно до правил страхування, які розробляються страховиком для цього виду страхування. При укладанні договору страхування страховик, як правило, вимагає надання всієї необхідної інформації щодо змісту проекту, що кредитується, та умов кредитної угоди.

За умови наявності страхового поліса банк-кредитор у разі непогашення позичальником заборгованості за кредитом має право вимагати відшкодування збитків від страховика. Але у зв'язку з тим, що страхові поліси не приймаються до розрахунку резерву для покриття можливих збитків від кредитних операцій (тобто банк має формувати резерв на всю суму заборгованості за кредитом), банки не дуже охоче приймають їх як забезпечення за кредитом.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!