КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методи управління кредитним ризиком на рівні кредитного портфеля

|

|

|

|

Основною метою управління кредитним ризиком на рівні окремого кредиту є впровадження заходів, спрямованих на мінімізацію втрат банку за окремою кредитною операцією у разі настання кредитного ризику.

Класифікацію методів управління кредитним ризиком на рівні окремого кредиту наведено на рис. 5.2.

| МЕТОДИ УПРАВЛІННЯ КРЕДИТНИМ РИЗИКОМ НА РІВНІ ОКРЕМОГО КРЕДИТУ | ||

| Аналіз привабливості проекту, що кредитується | ||

| Оцінка кредитоспроможності позичальника | ||

| Структурування кредиту | ||

| Оформлення кредитного договору | ||

| Кредитний моніторинг |

Рис. 5.2. Класифікація методів управління кредитним ризиком на рівні окремого кредиту

Аналіз привабливості проекту, який кредитується, полягає у визначенні його реалістичності з ділового та економічного поглядів, у встановленні ступеня відповідності суми та строків кредиту меті цього проекту, а також оцінці достатності запропонованого забезпечення за кредитом. Це пов'язано з тим, що один клієнт може отримати кредити, які відрізняються за обсягами, строками, формами забезпечення, методами надання та погашення, а отже, супроводжуються різними за величиною кредитними ризиками.

У процесі оцінки кредитоспроможності позичальника визначається рівень ризику кредитної операції. Вітчизняні банки розробляють власні внутрішні положення та методики аналізу кредитоспроможності позичальників, в основу яких, як правило, покладено методичні рекомендації Національного банку щодо оцінки кредитоспроможності та фінансової стабільності позичальника.

У світовій банківській практиці кредитоспроможність клієнта завжди була і залишається одним з основних критеріїв визначення доцільності встановлення кредитних відносин. Кредитоспроможність розглядається не лише як можливість повернення основної суми кредиту і відсотків за ним, а й як бажання клієнта виконати свої зобов'язання. Тому здатність до повернення кредиту пов'язується з моральними якостями клієнта, його репутацією, майстерністю і сферою діяльності, фінансовим станом, можливістю генерувати грошові потоки у процесі виробництва та

обігу.

Наприклад, у практиці американських банків використовується правило "5С", відповідно до якого оцінка кредитоспроможності позичальників проводиться за такими базовими критеріями:

4. Character — характер;

5. Сарасіtу — фінансові можливості;

6. Саріtаl — капітал;

4. Соllаtеrаl — забезпечення;

5. Сопditions — загальні економічні умови.

"Характер" позичальника визначається його діловою

репутацією, ступенем відповідальності, спроможністю та бажанням погашати свої борги, аналізується досвідом позичальника щодо отримання та погашення кредитів у минулому. Характер позичальника найбільш повно розкривається під час попереднього інтерв'ю.

"Фінансові можливості" позичальника визначаються за допомогою аналізу його фінансового стану та прогнозу щодо тенденцій зміни основних фінансових показників. Тут також має бути визначено джерело погашення кредиту, яким можуть бути:

4. поточні грошові надходження (сash in flow);

5. продаж активів позичальника;

6. інші джерела фінансування, в тому числі й нові кредити та кошти, залучені в результаті розміщення облігацій.

Оскільки основним джерелом погашення кредиту, як правило, є поточні грошові надходження, основна увага приділяється аналізу спроможності позичальника генерувати сталі грошові потоки.

"Капітал" позичальника передбачає аналіз його розміру, структури, співвідношення з іншими статтями активів і пасивів. Тут також береться до уваги частка власного капіталу позичальника у фінансуванні проекту, на реалізацію якого отримано кредит.

"Забезпечення" кредиту передбачає визначення конкретної форми забезпечення за кредитом (застава, гарантія тощо), визначення його достатності та якості. Якщо забезпеченням за кредитом є застава, мають бути визначені її ринкова та ліквідаційна вартості, а також ступінь ліквідності.

"Загальні економічні умови" передбачають визначення умов, що характеризують ринкову ситуацію та впливають на становище як банку, так і позичальника: стан економічної кон'юнктури, наявність конкуренції, фіскальна

політика, політична ситуація в країні, політика Центрального банку тощо.

Банки європейських країн використовують різні системи оцінки кредитоспроможності позичальників. Найбільш відомими серед них є системи РARTS, САМРАRІ, назви яких також утворені як абревіатури від заголовних букв базових критеріїв кредитування.

Так, система РАRТS передбачає оцінку таких компонентів:

Рurроsе — цілі кредитування;

Атоиnt — розмір кредиту;

Rераuтепt — механізм погашення кредиту;

Теrтs — строк, на який надається кредит;

Sесиritу — забезпечення кредиту;

Система САМРАRІ — це:

Сhаrасtеr — репутація, особисті якості клієнта;

Аbilitу — можливості повернути кредит;

Маrgіп — маржа, прибутковість;

Риrрosе — цільове призначення кредиту;

Атоипt — розмір кредиту;

Rераутепt — умови погашення кредиту;

Іпsиrапсе — забезпечення, страхування ризику неповернення кредиту.

Структурування кредиту полягає у визначенні таких параметрів кредиту, як сума, строк, вид і вартість забезпечення, розмір відсоткової ставки, порядок видачі кредиту та графік погашення заборгованості позичальником.

Параметри кредиту мають ураховувати результати оцінки фінансового стану позичальника й оцінку ризиковості проекту, на реалізацію якого планується отримати кредит.

У процесі оформлення кредитного договору визначаються умови, які б задовольняли потреби як позичальника, так і банку. На цьому етапі кредитний договір, договір застави та інші документи (договір гарантії або поручительства, підтвердження прав власності тощо) повинні ретельно перевірятися юридичними службами та представниками контролюючих підрозділів з метою недопущення помилок і зниження документарного ризику.

Неточності, неконкретний опис дій, непередбачення певних обставин, нечітке формулювання обов'язків і відповідальності — все це може призвести до підвищення рівня кредитного ризику або виникнення проблемних кредитів. Тому кредитна угода має враховувати всі обставини, які дадуть змогу мінімізувати збитки банку і захистити інтереси банку, його вкладників та акціонерів.

Реалізація кредитного моніторингу (контроль за наданим кредитом і станом застави) дає банку можливість вчасно виявити проблеми щодо погашення заборгованості та відсотків за кредитом з боку позичальника, а також перевірити відповідність дій працівників кредитного відділу основним вимогам кредитної політики.

Основна мета кредитного моніторингу полягає в тому, щоб не допустити підвищення кредитного ризику понад установлений рівень. На підставі кредитного моніторингу банк може оцінити сукупний ризик кредитного портфеля та визначити майбутню потребу в нарощуванні банківського капіталу.

Особливістю перелічених методів є необхідність їх послідовного застосування, оскільки одночасно вони становлять етапи кредитного процесу. Якщо на кожному етапі перед кредитним інспектором поставити завдання оцінити рівень кредитного ризику та вжити заходи для його мінімізації, то кожен з етапів кредитного процесу може розглядатись як метод управління ризиком на рівні окремого кредиту. Більш повно характеристику кожного з етапів кредитного процесу розглянуто в темі 8.

8. Зміст і значення оцінки кредитоспроможності позичальника.

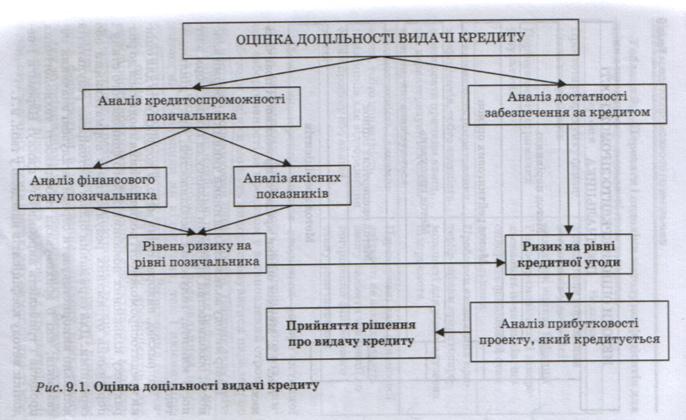

З метою управління кредитними ризиками банки мають проводити оцінку кредитоспроможності позичальника як на стадії прийняття рішення про доцільність видачі кредиту, так і на стадії контролю за процесом погашення відсотків і заборгованості за кредитом. У зарубіжній та вітчизняній банківській практиці кредитоспроможність позичальника завжди була і залишається одним з основних критеріїв визначення доцільності встановлення кредитних відносин з клієнтом (рис.9.1).

Кредитоспроможність (платоспроможність) — це "здатність позичальника повністю та у визначений строк розрахуватися за своїми борговими зобов'язаннями.

Головна мета оцінки кредитоспроможності позичальника — оцінка кредитного ризику та виявлення джерел погашення позичальником відсотків і заборгованості за кредитом.

Оцінка кредитоспроможності позичальника може проводитись за допомогою різних методів за вибором банку (рис. 9.2).

Рис. 9.2. Методи оцінки кредитоспроможності позичальника

Вибір методу залежить від низки чинників: форми власності, особливостей побудови балансу та інших форм звітності клієнта, галузевих особливостей, виду діяльності тощо.

Наприклад, використання методу коефіцієнтів для оцінки кредитоспроможності позичальника зводиться до розрахунку кількісних показників його фінансового стану і порівняння отриманих результатів з нормативними або середніми. Для отримання більш достовірних результатів доцільно використовувати середньогалузеві значення показників, які б враховували особливості технологічних процесів і тривалість виробничого циклу. Переваги і недоліки методу коефіцієнтів наведено у табл. 9.1.

Таблиця 9.1. Переваги і недоліки методу коефіцієнтів для оцінки кредитоспроможності позичальника

| Переваги | Недоліки |

| Простота розрахунку фінансових коефіцієнтів | Ускладнене порівняння показників у динаміці внаслідок впливу інфляції |

| Порівнянність отриманих результатів | Різноспрямованість і закорельованість показників, що описують фінансовий стан позичальника |

| Аналітичність розрахованих коефіцієнтів, тобто здатність пояснювати причини явищ, що характеризуються показниками, які аналізуються | Проблеми визначення критеріїв оцінки кредитоспроможності для різногалузевих підприємств |

| Прогностичність і динамічність, тобто придатність показників для відображення зміни процесу або явища в часі | Перекручені дані фінансової звітності не завжди дають змогу виявити тенденції до погіршення фінансового стану позичальника |

Метод експертних оцінок зводиться до суб'єктивної оцінки експертами ймовірності погашення позичальником заборгованості за кредитом у встановлений строк.

Методи оцінки можуть використовуватися паралельно або частково доповнюючи один одного. Наприклад, у вітчизняній практиці найбільш поширеною є рейтингова методика оцінки кредитоспроможності позичальника, орієнтована на врахування як кількісних, так і якісних (суб'єктивних) характеристик клієнта. Визначення рейтингової оцінки, на відміну від методу коефіцієнтів, дає можливість врахувати показники суб'єктивного характеру (репутацію, кредитну історію позичальника та ін.) Рейтингові методики оцінки кредитоспроможності позичальника формуються з урахуванням підходу конкретного банку до оцінки рівня кредитного ризику і можуть суттєво підрівнятися у різних банків залежно від кредитної політики, стратегічних планів і загальних вимог до якості кредитного портфеля. Наприклад, клієнт, кредитоспроможність якого є надто низькою для одного банку, може відповідати вимогам, встановленим іншим банком.

Оцінюючи кредитоспроможність позичальника, банк фактично визначає рівень кредитного ризику, який він візьме, надавши кредит. Крім того, необхідно враховувати, що рівень ризику позичальника може трансформуватися у ризик самого банку за умови встановлення кредитних відносин. У цьому випадку розробка власної рейтингової системи оцінки кредитоспроможності позичальника дає банкам можливість встановлювати критерії та вимоги до клієнта відповідно до положень кредитної політики з урахуванням власних кредитних можливостей. У зарубіжній практиці для обґрунтування рішення про видачу кредиту банки проводять оцінку кредитоспроможності позичальника з урахуванням кредитного рейтингу, встановленого спеціалізованими компаніями, наприклад, рейтинговими агенціями "Standard & Рооr", "Мооdу's", "Fitch, Duff аnd Рhelps". У вітчизняній банківській практиці кредитний рейтинг, встановлений рейтинговими агенціями "Standard & Рооr", "Мооdу's", "Fitch, Duff аnd Рhelps", враховується під час оцінки кредитоспроможності позичальників-банків.

Основними критеріями оцінки кредитоспроможності позичальника можуть бути:

1. забезпеченість власними коштами не менш як 50 % усіх видатків;

2. відмінна репутація керівництва (кваліфікація і здібності керівника, дотримання ділової етики, договірної та платіжної дисципліни);

3. конкурентоспроможність продукції/послуг, що випускається (надаються), на внутрішньому та зовнішньому ринках, попит на продукцію/послуги, наявність державних замовлень, обсяги експорту тощо;

4. економічна кон'юнктура (перспективи розвитку позичальника, наявність джерел фінансування капіталовкладень тощо) та ін.

Оцінка кредитоспроможності позичальника проводиться у двох напрямах (рис. 9.3).

|

Рис. 9.3. Напрями оцінки кредитоспроможності позичальника

Перелік показників оцінки кредитоспроможності позичальника та критерії їх оцінки визначаються кожним банком самостійно і мають бути документально закріплені в окремому положенні, яке входить до стандартів кредитної політики банку.

Національним банком України в Положенні "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", затвердженому постановою від "б липня 2000 р. № 279, запропоновано систему кількісних показників для оцінки кредитоспроможності позичальника, врахування яких обов'язкове для банків.Встановлені у положенні вимоги є мінімально необхідними, і кожен банк може самостійно визначити додаткові критерії оцінки кредитоспроможності, що підвищують вимоги до позичальників для адекватної оцінки рівня кредитного ризику і належного контролю за ними.

Як правило, вибір системи показників оцінки кредитоспроможності позичальника залежить від специфіки того сегмента ринку, який обслуговує банк (галузевої особливості, категорії позичальника), а також від рівня спеціалізації банку (іпотечний, інвестиційний, ощадний), форми (іпотечні, споживчі, лізингові тощо) та строків кредитів (коротко-, довгострокові), кредитної стратегії та політики банку (обережна, помірна чи агресивна), рівня кваліфікації працівників кредитного відділу, рівня організації та технічного забезпечення аналітичної роботи в банку.

Банки самостійно визначають значущість кожного показника за бальною шкалою з огляду на його вплив на загальну оцінку кредитоспроможності для кожної групи позичальників, з урахуванням галузі, сезонності виробництва, ліквідності балансу, рентабельності виробництва, конкурентної позиції тощо. Наприклад, у випадку надання короткострокового кредиту більш значимими є показники ліквідності та ділової активності позичальника, а за довгострокового кредитування — рентабельність виробництва та фінансова стійкість.

Оцінку кредитоспроможності позичальника банк здійснює кожного разу під час укладання кредитного договору, а далі для:

— банків — не рідше ніж один раз на місяць;

— юридичних осіб — не рідше ніж один раз на три місяці;

— фізичних осіб — не рідше ніж один раз на рік (або за результатами фінансового року).

Якщо обслуговування кредитної заборгованості супроводжується простроченням або пролонгацією кредиту, то оцінка кредитоспроможності позичальника — фізичної особи має здійснюватися постійно (щомісяця або щокварталу) протягом усього періоду несвоєчасного погашення боргу, крім випадків, пов'язаних з поважними причинами (документально підтверджені факти відрядження, хвороби тощо).

За операціями з урахування векселів здійснюється оцінка кредитоспроможності визначеної банком особи з числа зобов'язаних за векселем осіб. Оцінка кредитоспроможності контрагентів за факторинговими операціями може не проводитися.

Результати оцінки кредитоспроможності позичальника мають зберігатися в кредитній справі клієнта протягом назначеного законодавством строку. Особливо це стосується великих кредитів і кредитів, наданих інсайдерам.

Під час оцінки кредитоспроможності позичальника пріоритетне значення має його здатність до генерування сталих грошових потоків. У зарубіжній практиці зафіксовано випадки, коли банки охоче кредитують компанії, які за фіксованими звітами збиткові, але здатні генерувати потужний грошовий потік. Прикладом може бути кредитування авіаційних компаній США, які внаслідок значних амортизаційних відрахувань, зумовлених високою вартістю літаків, за фінансовий результат мають збитки. Але ці компанії генерують достатні грошові потоки для погашення заборгованості за кредитом, що робить їх привабливими і надійними позичальниками.

У вітчизняній практиці частіше трапляється навпаки - прибуткове підприємство не може розрахуватися за кредитом, оскільки його фінансова діяльність супроводжується наявністю прострочених і сумнівних до повернення боргів. Але в будь-якому разі аналіз динаміки грошових потоків позичальника дає банку цінну інформацію щодо його спроможності вчасно погасити заборгованість за кредитом.

Також оцінка кредитоспроможності позичальника має. приховувати і його бажання виконати зобов'язання за кредитом. При цьому ймовірність погашення позичальником заборгованості за кредитом прямо пропорційно залежить під його моральних принципів, репутації, порядності, чесності та професіоналізму.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1439; Нарушение авторских прав?; Мы поможем в написании вашей работы!