КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитний портфель банку та критерії його класифікації

|

|

|

|

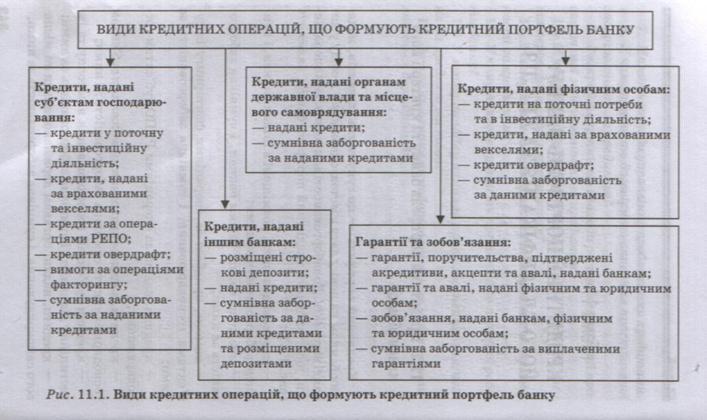

Кредитний портфель — це сукупність кредитів, наданих банком на певну дату з метою одержання доходу у вигляді відсотків. До заборгованості за кредитними операціями, що становлять кредитний портфель банку, належать (рис. 11.1):

1.строкові депозити, розміщені в інших банках, і сумнівна заборгованість за ними;

2.кредити, надані іншим банкам, і сумнівна заборгованість за ними;

3.вимоги, придбані за операціями факторингу із суб'єктами господарювання, і сумнівна заборгованість за ними;

4.кредити, надані за операціями РЕПО суб'єктам господарювання;

5.кредити, надані за врахованими векселями суб'єктам господарювання, та сумнівна заборгованість за ними;

6.кредити суб'єктам господарювання в поточну та ін вестиційну діяльність і сумнівна заборгованість за ними;

7.кредити, надані органам державної влади та місцевого самоврядування, і сумнівна заборгованість за ними;

8.кредити на поточні потреби та в інвестиційну діяльність, надані фізичним особам, і сумнівна заборгованість за ними;

9.кредити, надані за врахованими векселями фізичним особам, і сумнівна заборгованість за ними;

10. кредити овердрафт, надані суб'єктам господарювання та фізичним особам;

11.гарантії, поручительства, підтверджені акредитиви, акцепти та авалі, надані банкам;

12.сумнівна заборгованість за виплаченими гарантіями, виданими банкам, фізичним особам і суб'єктам господарювання;

13. гарантії та авалі, надані фізичним особам та суб'єктам господарювання;

14. сумнівні гарантії, надані банкам, фізичним особам і суб'єктам господарювання;

15.зобов'язання з кредитування, надані банкам, фізичним особам і суб'єктам господарювання. До розрахунку резерву береться 50 % від суми зобов'язань з кредитування, які обліковуються за позабалансовими рахунками 9100 "Зобов'язання з кредитування, що надані банкам", 9129 "Зобов'язання з кредитування, що надані клієнтам".

Загальна сума кредитного портфеля визначається за балансовою вартістю всіх кредитів банку, в тому числі прострочених, пролонгованих і сумнівних, і вартістю позабалансових зобов'язань банку з кредитування.

На розмір і структуру кредитного портфеля впливають такі параметри:

1. кредитна політика банку;

2. досвід і кваліфікація працівників кредитного відділу;

3. розмір і вартість кредитних ресурсів;

4. вимоги й обмеження Національного банку;

5. рівень кредитного ризику.

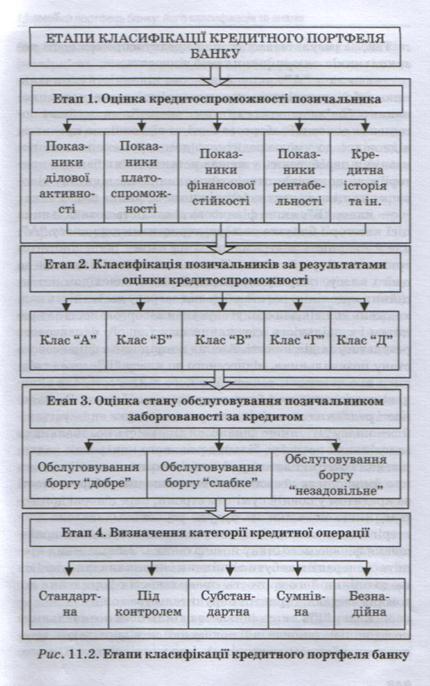

Банки з метою розрахунку обсягу резерву під кредитні ризики мають здійснювати класифікацію кредитного портфеля — оцінку рівня кредитного ризику за кожною кредитною операцією за такими параметрами:

— кредитоспроможність позичальника;

— стан обслуговування позичальником заборгованості та відсотків/комісій за кредитом;

— рівень та якість забезпечення кредитної операції.

Порядок класифікації кредитного портфеля банку визначений Положенням НБУ "Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків", затвердженим постановою від 6 липня 2000 р. № 279.

Етапи класифікації кредитного портфеля наведено на рис. 11.2.

За результатами класифікації кредитного портфеля визначається категорія кожної кредитної операції — "стандартна", "під контролем", "субстандартна", "сумнівна" чи "безнадійна" (див. тему 1).

Досвід роботи багатьох банків доводить, що оптимальною вважається така структура кредитного портфеля за рівнем ризику: "стандартні" кредити — 22 % від загальної суми кредитного портфеля; кредити "під контролем" — 38; "субстандартні" кредити — 30; "сумнівні" кредити — 5; "безнадійні" кредити — 5 %

.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 750; Нарушение авторских прав?; Мы поможем в написании вашей работы!