КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

И заказчиком производятся сырьем

|

|

|

|

РАСЧЕТЫ МЕЖДУ ИСПОЛНИТЕЛЕМ

Пример 19.2. Предприятие А (заказчик) на давалъческих условиях передало предприятию Б (исполнителю) сырье для переработки его в готовую продукцию. Залоговая стоимость переданного для переработки сырья — 48000 грн. На балансе у заказчика (на счете 201) сырье числится по стоимости 40000 грн.

Кроме того, заказчик передал сырье исполнителю в качестве оплаты за услуги по переработке. Балансовая стоимость переданного сырья 11000 грн. Справедливая стоимость сырья, переданного в оплату услуг по переработке, — 15000 грн. (без учета НДС).

Стоимость услуг по переработке сы-

рья в готовую продукцию — 18000 грн. (в том числе НДС — 3000 грн.). Фактическая производственная себестоимость услуг по переработке сырья у предприятия Б составила 12000 грн. Справедливая стоимость услуги — 15000 грн. (без учета НДС).

В данном случае договорная цена устанавливается исходя из справедливой стоимости обмениваемых активов, т. е. на уровне 18000 грн. (15000 грн. + 3000 грн. (НДС)). При этом обусловим, что в данном случае справедливая стоимость обмениваемых активов равна их обычной цене.

Порядок отражения в регистрах бухгалтерского учета операций с давальче-ским сырьем при расчетах за переработку частью переданного сырья представим в таблице 19.3.

Таблица 19.3

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | вд | ВР | |||

| У заказчика (предприятие А) | ||||||

| Накладная на отпуск | Передано давальческое сырье для переработки | 40000,00 | — | — | ||

| Накладная на отпуск | Отражен доход от реализации сырья, переданного исполнителю в качестве платы за услуги по давальческому договору | 18000,00 | 15000,00 | — | ||

| Налоговая накладная | Отражена сумма налоговых обязательств по НДСсо стоимости сырья, переданного исполнителю в качестве платы за услуги по давальческому договору | 3000,00 | — | — | ||

| Накладная на отпуск | Списана балансовая стоимость сырья, переданного исполнителю в качестве платы за услуги по давальческому договору | 11000,00 | — | _____ * | ||

| Акт выполненных работ | Отражена стоимость полученных услуг по переработке давальческого сырья | 15000,00 | — | 15000,00 |

670 Настоящий бухучет

| Налоговая накладная исполнителя | Отражена сумма налогового кредита по НДС со стоимости услуг по переработке давальческого сырья | 3000,00 | — | — | ||

| Бухгалтерская справка | Произведен зачет задолженностей | 18000,00 | — | — | ||

| Бухгалтерская справка | Списана на финансовый результат себестоимость реализованного сырья | 11000,00 | — | — | ||

| Списана на финансовый результат сумма дохода, полученного от реализации сырья | 15000,00 | — | — | |||

| Накладная на отпуск или акт приемки-передачи, акт о расходовании да-вальческих материалов | Отражена стоимость переработанного сырья в составе стоимости готовой продукции | 40000,00 | — | — | ||

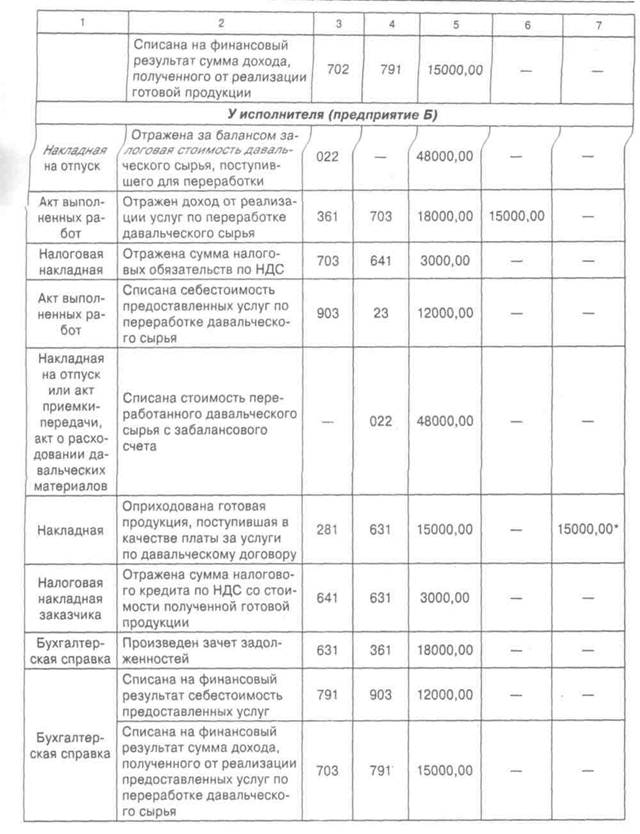

| У исполнителя (предприятие Б) | ||||||

| Накладная на отпуск | Отражена за балансом залоговая стоимость давальческого сырья, поступившего для переработки | — | 48000,00 | — | — | |

| Накладная на отпуск | Оприходовано сырье, поступившее в качестве платы за услуги по давальческому договору | 15000,00 | — | 15000,00* | ||

| Налоговая накладная заказчика | Отражена сумма налогового кредита по НДС со стоимости полученного сырья | 3000,00 | — | — | ||

| Акт выполненных работ | Отражен доход от реализации услуг по переработке давальческого сырья | 18000,00 | 15000,00 | — | ||

| Налоговая накладная | Отражена сумма налоговых обязательств по НДС со стоимости услуг за переработку давальческого сырья | 3000,00 | — | — | ||

| Акт выполненных работ | Отражена себестоимость предоставленных услуг | 12000,00 | — | — | ||

| Бухгалтерская справка | Произведен зачет задолженностей | 18000,00 | — | — |

Настоящий бухучет 671

Настоящий бухучет 671

| Накладная на отпуск или акт приемки-передачи, акт о расходовании да-вальческих материалов | Списана стоимость переработанного давальческого сырья с забалансового счета | — • | 48000,00 | — | — | |

| Бухгалтерская справка | Списана на финансовый результат себестоимость предоставленных услуг | 12000,00 | — | — | ||

| Списана на финансовый результат сумма дохода, полученного от реализации предоставленных услуг по переработке давальческого сырья | 15000,00 | — | — |

* Балансовая стоимость сырья участвует в налоговом учете прироста (убыли) запасов согласно п. 5.9 Закона о налоге на прибыль [44].

РАСЧЕТЫ МЕЖДУ ИСПОЛНИТЕЛЕМ

РАСЧЕТЫ МЕЖДУ ИСПОЛНИТЕЛЕМ

И ЗАКАЗЧИКОМ ПРОИЗВОДЯТСЯ ГОТОВОЙ

ПРОДУКЦИЕЙ

Пример 19.3. Предприятие А (заказчик) на давальческих условиях передало предприятию Б (исполнителю) сырье для переработки его в готовую продукцию. Залоговая стоимость переданного для переработки сырья — 48000 грн. На балансе у заказчика (на счете 201) сырье числится по стоимости 40000 грн.

Стоимость услуг по переработке сырья в готовую продукцию — 18000 грн. (в том числе НДС — 3000 грн.). Фактическая производственная себестоимость услуг по переработке сырья у предприятия Б составила 12000 грн. Оплата за услуги производится готовой продукцией. Спра-

ведливая стоимость услуги — 15000 грн. (без учета НДС).

Справедливая стоимость готовой продукции, переданной в оплату услуг по переработке, — 15000 грн. (без учета НДС), балансовая стоимость готовой продукции, переданной в оплату за услуги, — / 1000 грн.

В примере договорная цена установлена исходя из справедливой стоимости обмениваемых активов, т. е. на уровне 18000 грн. (в том числе 3000 грн. — НДС). При этом обусловим, что в данном случае справедливая стоимость обмениваемых активов равна их обычной цене.

Порядок отражения в регистрах бухгалтерского учета операций с давальче-ским сырьем при расчетах за переработку частью готовой продукции представим в таблице 19.4.

672 Настоящий бухучет

Таблица 19.4

| Первичный документ | Содержание хозяйственной операции | Корреспондирующие счета | Сумма, грн. | Налоговый учет | ||

| дебет | кредит | ВД | ВР | |||

| У заказчика (предприятие А) | ||||||

| Накладная на отпуск | Передано давальческое сырье для переработки | 40000,00 | — | — | ||

| Акт выполненных работ | Отражена стоимость полученных услуг по переработке давальческого сырья | 15000,00 | — | 15000,00 | ||

| Налоговая накладная исполнителя | Отражена сумма налогового кредита по НДС со стоимости услуг по переработке давальческого сырья | 3000,00 | — | — | ||

| Накладная на отпуск или акт приемки-передачи, акт о расходовании да-вальческих материалов | Отражена стоимость давальческого сырья в составе стоимости готовой продукции | 40000,00 | — | — | ||

| Накладная на отпуск на сторону | Отражен доход от реализации готовой продукции, переданной исполнителю в качестве платы за услуги по давальческому договору | 18000,00 | 15000,00 | — | ||

| Налоговая накладная | Отражена сумма налоговых обязательств по НДС со стоимости готовой продукции, переданной исполнителю в качестве платы за услуги по давальческому договору | 3000,00 | — | — | ||

| Накладная на отпуск на сторону | Списана себестоимость готовой продукции, переданной исполнителю в качестве платы за услуги по давальческому договору | 11000,00 | — | ____ * | ||

| Бухгалтерская справка | Произведен зачет задолженностей | 18000,00 | — | — | ||

| Бухгалтерская справка | Списана на финансовый результат себестоимость реализованной готовой продукции | 11000,00 | — | — |

| |||

|

|

| Настоящий бухучет 673 |

* Балансовая стоимость сырья участвует в налоговом учете прироста (убыли) запасов согласно п. 5.9 Закона о налоге на прибыль [44].

674 Настоящий бухучет

ГЛАВА 20. АРЕНДНЫЕ ОПЕРАЦИИ

Понятие и виды аренды............................................................................................... 674

Учет операционной аренды........................................................................................ 675

Учет у арендодателя......................................................................................... 675

Учет у арендатора............................................................................................ 677

20.3. Учет финансовой аренды................................................................................... 680

Основные понятия............................................................................................. 680

Учет у арендатора............................................................................................ 682

Учет у арендодателя......................................................................................... 683

Числовые примеры............................................................................................. 685

! 20.4. Сквозной пример................................................................................................. 689

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 379; Нарушение авторских прав?; Мы поможем в написании вашей работы!