КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Настоящий бухучет 681

|

|

|

|

Ш основные понятая

УЧЕТ ФИНАНСОВОЙ АРЕНДЫ

Как правило, по договору финансовой аренды лизингодатель приобретает у стороннего поставщика объект, который в последующем передает арендатору в финансовую аренду. Арендодатель может передать в финансовую аренду и имеющийся у него в собственности объект, т.е. не приобретенный специально для передачи в финансовую аренду. Причем такой объект может быть как новым, так и бывшим в эксплуатации до момента передачи его в финансовую аренду.

С помощью договора финансовой арен-

ды субъект хозяйственной деятельности (арендатор), не имея достаточных оборотных средств для приобретения необходимого ему объекта, может получить право пользования этим объектом на долгосрочной основе путем уплаты арендодателю арендных платежей с правом последующего выкупа этого объекта либо без такового. Арендодатель, передавая объект в финансовую аренду, получает арендные платежи, в состав которых входит не только возмещение стоимости самого объекта, но и вознаграждение за услуги по предоставлению объекта в пользование.

В соответствии со ст. 16 Закона о финансовом лизинге [57] сумма платежа по договору финансовой аренды может включать:

а) сумму, возмещающую часть стоимо

сти предмета финансовой аренды;

б) платеж как вознаграждение арендо

дателю за полученное в аренду имущество;

в) компенсацию процентов за кредит;

г) другие расходы арендодателя, кото

рые непосредственно связаны с выполне

нием договора финансовой аренды.

При составлении договора финансовой аренды (лизинга) среди прочих существенных условий необходимо указать размер, состав и график уплаты арендных платежей, условия их пересмотра.

Для определения порядка расчета арендных платежей необходимо определиться с терминами, которыми оперирует П(С)БУ 14 [14].

Минимальные арендные платежи — платежи, подлежащие уплате арендатором на протяжении срока аренды (за вычетом стоимости услуг и налогов, подлежащие уплате арендодателю, и непредвиденной арендной платы), увеличенные:

для арендатора — на сумму его гарантированной ликвидационной стоимости;

для арендодателя — на сумму его гарантированной ликвидационной стоимости.

В случае возможности и намерения

арендатора приобрести объект аренды по цене, ниже его справедливой стоимости на дату приобретения, минимальные арендные платежи состоят из минимальной арендной платы за весь срок аренды и суммы, которую следует оплатить согласно договору на приобретение объекта аренды.

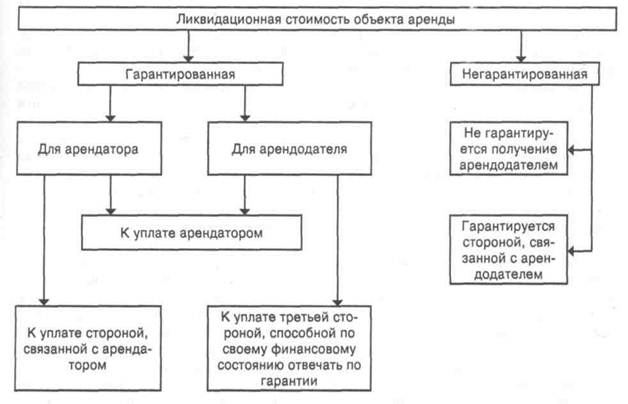

Гарантированная ликвидационная стоимость (см. также рисунок 20.1):

для арендатора — часть ликвидационной стоимости, которая гарантируется к уплате арендатором или связанной с ним стороной;

для арендодателя — часть ликвидационной стоимости, которая гарантируется к уплате арендатором или независимой

третьей стороной, способной за своим финансовым состоянием отвечать по гарантии.

Арендная ставка процента — ставка процента, по которому настоящая стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равняется справедливой стоимости объекта финансовой аренды на начало срока аренды.

Негарантированная ликвидационная стоимость (см. также рисунок 20.1) — часть ликвидационной стоимости объекта аренды, получение которой арендодателем не обеспечивается или гарантируется лишь связанной с ним стороной.

|

Рисунок 20.1. Схема составляющих ликвидационной стоимости объекта

Операциям по финансовой аренде присущи особенности как собственно арендных операций, так и операций по кредитованию. Кроме того, эти операции растянуты во времени. Именно поэтому при проведении таких сделок необходимо учитывать временной фактор.

При проведении долгосрочных операций в условиях рынка нужно учитывать, что с течением времени стоимость денег уменьшается, что приводит к выводу: гривня сегодня стоит дороже, чем гривня завтра. При кредитовании очень важно знать, какие доходы будут получены от

682 Настоящий бухучет

проводимой операции для того, чтобы определить стоит ли вообще вкладывать средства. Заемщика же интересует, сколько и когда он должен уплачивать кредитору и будут ли превышены доходы от использования заемных средств над расходами на заем. Все вышеизложенное сводится к понятию будущей стоимости в зависимости от ставок сложных процентов, а также к понятию настоящей стоимости будущих поступлений с учетом фактора времени.

Настоящая стоимость платежей (применительно для арендных операций — минимальных арендных платежей) — это приведенная к настоящему моменту стоимость платежей, получение которых ожидается в будущем. Приведенная стоимость — это всегда стоимость в настоящий момент, которому в расчетах приписывается значение времени, равное нулю. Такая стоимость рассчитывается путем дисконтирования, т. е. путем приведения платежей по времени к нулевому моменту с использованием дисконтной ставки.

Определение дисконтированной стоимости основано на понимании того, что с экономической точки зрения бессмысленно напрямую (без приведения к одному временному периоду) сопоставлять денежные суммы, получаемые в разное время.

Применительно к операциям по финансовой аренде дисконтом является так называемая арендная ставка процента.

Согласно п. 3 П(С)БУ 14 [14] арендная ставка процента — это ставка процента, при использовании которой настоящая стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равна справедливой стоимости объекта финансовой аренды на начало срока аренды. Арендная ставка процента устанавливается арендодателем для определения суммы арендной платы.

С понятием настоящей стоимости неразрывно связано такое понятие, как аннуитет. Аннуитет — это последовательность платежей (в нашем случае — арендных)за

конкретные регулярные промежутки времени.

При аренде в будущем постоянно будут поступать арендные платежи, и для того, чтобы определить их реальную стоимость, необходимо вычислить нынешнюю стоимость аннуитета.

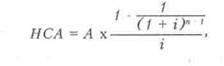

Настоящая стоимость минимальных арендных платежей (НСА) по договору финансовой аренды рассчитывается по формуле (если выплата арендных платежей производится в конце соответствующего периода):

где А — сумма минимального арендного платежа, который платится регулярно (аннуитет);

п — количество периодов, за которые платится арендная плата и насчитываются проценты;

і — ставка процента для указанного периода (если платежи выплачиваются ежемесячно, то и ставка процента устанавливается для каждого месяца).

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 455; Нарушение авторских прав?; Мы поможем в написании вашей работы!