КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 10. Центральний банк. 10.1. Центральні банки, їх походження, призначення, функції та операції

|

|

|

|

10.1. Центральні банки, їх походження, призначення, функції та операції. Становлення та розвиток банківської системи України. Структура та правовий статус НБУ. Завдання і функції НБУ. Операції НБУ. Організація нагляду Національного банку України за діяльністю комерційних банків. Санкції, які застосовуються НБУ за порушення банківського законодавства.

10.2. Контроль та аудит у Центральному банку. Основні цілі та структура контролю в Центральному банку. Принципи та елементи ефективної системи внутрішнього контролю в Центральному банку. Роль і завдання внутрішнього аудиту.

Тема 11. Комерційні банки

11.1. Комерційні банки: походження, види, правові основи організації. Розвиток та формування комерційних банків України. Ліцензування банківської діяльності. Функції комерційних банків.

11.2. Операції комерційних банків, їх класифікація та загальна характеристика. Пасивні (власні ресурси, залучені ресурси, позичені ресурси) і активні (грошові кошти, кредитний портфель, цінні папери на продаж, інвестиційний портфель, майно та нематеріальні активи) операції комерційних банків. Розвиток нових видів банківських продуктів в умовах подальшого розвитку кредитних відносин.

Тема 12. Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

12.1. Міжнародні валютно-кредитні установи та їх призначення. Поняттявалютно - кредитноїустанови. Міжнародний валютний фонд. Міжнародний банк реконструкції і розвитку. Міжнародна асоціація розвитку. Міжнародна фінансова корпорація. Багатостороння агенція гарантування інвестицій. Міжнародний центр із врегулювання інвестиційних спорів. Банк міжнародних розрахунків.

12.2. Регіональні валютно-кредитні установи. Поняття регіональних валютно-кредитних установ. Європейський банк реконструкції та розвитку. Міжамериканський банк розвитку. Багатосторонній інвестиційний фонд. Африканський банк розвитку. Азіатський банк розвитку. Банк розвитку держав Центральної Африки. Міжнародний інвестиційний банк.

3. ЛЕКЦІЇ

Модуль І. Теоретичні основи виникнення грошей

та механізм їх функціонування

ТЕМА 1. СУТНІСТЬ І ФУНКЦІЇ ГРОШЕЙ

1.1. Предмет і завдання курсу "Гроші та кредит"

Наявність в економіці України характерних проявів ринкових відносин свідчить про глибокі економічні перетворення, спрямовані на побудову якісно нового механізму управління економікою. Перехід до ринкових відносин висуває перед економікою країни найгостріші проблеми, що потребують обґрунтованих рішень, реалізація яких неможлива без становлення ролі товарно-грошових відносин на адекватному рівні.

Формування ринкових відносин викликає необхідність перетворень існуючої організаційно-господарської структури згідно з принципами функціонування ринкових відносин. У сучасній ринковій економіці з’являються тенденції нових економічних відносин. Вони характеризують більш високий рівень розвитку виробничих сил, які спричиняють появу складних механізмів взаємозв’язку між фінансовими, кредитними та грошовими відносинами.

Враховуючи особливості економіки сучасного періоду, можна чітко визначити напрямки подальших перетворень у фінансовій сфері. Це насамперед – створення гнучкої системи оподаткування, забезпечення економічної незалежності підприємств та стабілізації їх фінансового стану, розвиток сучасних форм регулювання фінансового ринку.

Нові підходи та напрямки в організації фінансових відносин викликають необхідність комплексних заходів щодо підготовки фахівців фінансових органів і підприємств, кардинальної зміни та коректування наукових програм економічних вузів.

Вивчення курсу "Гроші та кредит" становить значний теоретичний та практичний інтерес. Він органічно пов’язаний з курсами "Економічна теорія", "Історія економічних вчень" та іншими і є основою для вивчення таких курсів, як "Фінанси підприємств", "Фінансовий менеджмент", "Маркетинг", "Грошово-кредитні системи", "Організація та планування кредиту".

Метою і завданням цього курсу є оволодіння студентами базовими знаннями з теорії і практики використання грошей, інших фінансово-кредитних інструментів у процесі розподілу і споживання, а також їх впливу на процес відтворення в умовах ринкової економіки; опанування методів аналізу й оцінки грошової і фінансово-кредитної політики в сучасних умовах.

Предметом вивчення дисципліни "Гроші та кредит" є гроші, їх сутність, функції у ринковій економіці, грошовий обіг і грошові системи, сутність і роль кредиту, кредитна система, грошові і фінансово-кредитні відносини, пов’язані з формуванням та використанням фондів грошових коштів, а також валютні відносини.

Вивчення теорії грошей і кредиту суспільства є базою до виявлення та пізнання закономірностей становлення грошової та кредитної системи України в умовах становлення ринкових відносин та виходу економіки із стану кризи. Знання сутності і функцій грошей, законів грошового обігу дозволить студентам уявити їх роль у розвитку суспільства, оцінити наслідки недооцінки ролі товарно-грошових відносин та кредиту в суспільстві.

Складний комплекс грошових відносин потребує не тільки їх конкретного поєднання, але й постійного регулювання. Послаблення впливу фінансово-кредитного механізму на економіку викликане багатьма причинами:

втратою справжнього призначення кредиту;

нестійкістю фінансів підприємств;

зменшенням ролі бюджетів у фінансовому плануванні;

відсутністю кордонів між бюджетними та кредитними ресурсами.

Усе це свідчить про необхідність своєчасного втручання держави в забезпечення єдиного фінансово-кредитного механізму, який гарантує постійну стійкість системи.

У країнах з розвинутою ринковою економікою фінанси є головним економічним інструментом втручання в процеси розширеного відтворення, розподілу, перерозподілу валового внутрішнього продукту. Вони є специфічною формою руху виробничих відносин, підсистемою економічного базису з певною регулюючою основою.

Виконання завдань, що стоять перед даним курсом, потребує підготовки системи методичних матеріалів, які орієнтовані на їх досягнення з використанням наукового методу навчання в поєднанні із самостійною роботою студентів з поглиблення теоретичних та практичних навичок.

1.2. Необхідність грошей

Курс "Гроші та кредит" пов’язаний з вивченням інших економічних курсів, таких, як "Економічна теорія", "Макроекономіка", "Бухгалтерський облік", "Економіка підприємств". Знання цих курсів та сформовані в процесі їх вивченні навички дають студентові змогу оволодіти знаннями теорії грошей, специфіки функціонування елементів грошово-кредитної системи України, теоретичних положень сутності фінансових відносин та їх функціонування в умовах ринку, сформувати вміння і навички практичних розрахунків, які необхідні в роботі економіста, тобто сприяють формуванню уявлення про:

1) сутність економічних категорій "гроші," "кредит," "фінанси," "прибуток," "собівартість," "ціна";

2) специфіку вияву суті грошей у різних економічних системах;

3) специфічний характер вартості грошей;

4) функції грошей та їх еволюцію;

5) теорії грошей та їх основні постулати;

6) поняття грошового обігу як процесу руху грошей;

7) закон кількості грошей, необхідних для обігу, його суть, вимоги та наслідок порушення вимог;

8) суть грошового ринку, його економічну структуру;

9) елементи грошової системи та основні теми;

10) державне регулювання грошової сфери як головне призначення грошової системи;

11) інфляцію: її суть, форми вияву, причини та наслідки;

12) грошові реформи: їх поняття, цілі та види;

13) суть кредиту, форми та види кредиту;

14) становлення та розвиток банківської системи України;

15) валютний ринок: його суть та основи функціонування;

16) валютні ринки, поняття й види;

17) валютний курс, порядок встановлення й методологію обчислення валютного курсу національної грошової одиниці України;

18) сутність і значення грошових розрахунків у діяльності підприємств, принципи їх розрахунків;

19) форми кредитів, які використовуються в господарській діяльності підприємств.

Засвоєння курсу "Гроші та кредит" повинно забезпечити формування у майбутнього фахівця такі фундаментальних умінь і навичок:

аналізувати та оцінити сучасний стан грошової системи суспільства;

аналізувати сучасний стан безготівкового та готівково-грошового обігу;

формулювати умови та розробити методи проведення грошової реформи;

аналізувати причину бюджетного дефіциту та можливі джерела його покриття;

формування фінансового плану підприємства та проведення аналізу його виконання;

складання необхідної документації для одержання кредиту;

проведення аналізу платоспроможності та кредитоспроможності підприємства на основі розрахунку відповідних показників.

Гроші – одне з найдавніших явищ у житті суспільства, яке відіграє найважливішу роль у господарській діяльності людини. Вони завжди привертали до себе пильну увагу вчених. Уже в працях Платона й Аристотеля є цікаві висловлення про гроші. Згадується про них у літописах періоду Київської Русі. Однак систематичне дослідження грошей і формування наукових теорій про них почалися з розвитком капіталізму. Вивчення грошей значною мірою визначило формування економічної категорії як науки.

Класична політекономія Заходу, по суті, виросла з дослідження функціональних проблем грошей, що були поставлені в працях А. Сміта і Д. Рікардо. Наукові розробки цих учених стали також джерелом теорії грошей К. Маркса, що посідає важливе місце в марксистській економічній науці. Багато уваги проблемам грошей приділяється в працях відомих економістів Заходу ХІХ – ХХ ст. – Дж. С. Милля, У. Джевансона, Л. Вальраса, А. Маршалла, Д. Кейнса, П. Самуельсона, Д. Патінкіна, М. Фрідмена та ін.

Існує дві концепції походження грошей: раціоналістична (Аристотель, Самуельсон ) і еволюційна (Сміт, Рікардо, Маркс).

Раціоналістична концепція пояснює походження грошей угодами між людьми, які переконалися в тому, що для переміщення вартості у міновому обігу необхідні спеціальні інструменти.

Уперше цю концепцію висунув Аристотель. У роботі "Никомахова етика" він пише: "Усе, що бере участь в обміні, повинне бути якимось чином порівняне. Для здійснення обміну повинна існувати якась одиниця (виміру), причому заснована на умовності".

Еволюційна концепція стверджує, що гроші з’явилися незалежно від волі людей у результаті тривалого розвитку обміну, коли з величезного товарного світу виділився особливий товар, що виконував роль грошей.

З розвитком форми грошей змінювалися механізм визначення носіїв грошових функцій і роль держави в цьому механізмі.

Існують наступні форми вартості:

1. Проста, або випадкова форма вартості відповідала ранній стадії обміну між громадами, коли товар мав випадковий характер: один товар виражав свою вартість в іншому, конфронтуючому товарі:

Т1ÛТ2; Т2ÛТ3; ТхÛТу.

Наприклад, власник шкір овець хотів поміняти на них зерно, але власнику зерна потрібна була сокира. Тобто потреби їх не збігалися, і вони обидва ні з чим поверталися з базару. Обмін відбувається в тому випадку, коли потреби збігаються.

2. Повна, або розгорнута форма вартості пов’язана з розвитком обміну, викликаного першим великим суспільним поділом суспільної праці - виділенням скотарських і землеробських племен. У зв’язку з цим в обмін включаються численні предмети суспільної праці, а кожен товар, що має відносну форму вартості, протистоїть безлічі товарів-еквівалентів. Серед них виділяється один товар, який можна обміняти на будь-який інший товар.

Наприклад, продуктом Т1 є сіль. Якщо вона виявиться в місці обміну, то власник овечих шкір відразу обміняє її на сіль, за яку потім виміняє необхідне йому зерно прямо чи опосередковано: спочатку - сокиру, а за неї зерно.

Наприклад, продуктом Т1 є сіль. Якщо вона виявиться в місці обміну, то власник овечих шкір відразу обміняє її на сіль, за яку потім виміняє необхідне йому зерно прямо чи опосередковано: спочатку - сокиру, а за неї зерно.

3. Загальна форма вартості. Подальший розвиток товарного виробництва й обміну приводить до виділення з товарного світу окремих товарів, що відіграють на місцевих ринках роль головних предметів обміну.

Особливість цієї форми вартості полягає в тому, що роль загального еквівалента не закріпилася ще за жодним товаром, і в різний час її по черзі виконували різні товари.

Один товар, який систематично обмінюється на інший, стає загальним еквівалентом. До нього прирівнюються інші товари.

Один товар, який систематично обмінюється на інший, стає загальним еквівалентом. До нього прирівнюються інші товари.

4. Грошова форма вартості характеризується виділенням у результаті подальшого обміну одного товару як загального еквівалента.

Товар Т1 у загальній формі набув властивостей, характерних для грошової одиниці.

Отже, гроші, що виникли в результаті розв’язання суперечностей товару, є не технічним засобом обігу, а відображенням глибоких суспільних відносин.

1.3. Гроші як загальний еквівалент і абсолютно ліквідний актив

Подібний погляд на гроші лежить в основі особливого підходу до теорії грошей, а саме портфельного підходу. Він є основою всієї сучасної грошової теорії. У капиталістичному суспільстві люди мають можливість зберігати багатства в різних формах, (у вигляді державних облігацій, акцій), володіти грішми, машинами, будинками, тощо. Портфельний підхід розглядається індивідуально для кожного власника який володіє певним фондом багатства і приймає рішення з приводу якого-небудь активу в якому він хоче зберігати своє багатство протягом даного періоду. Зокрема власник вирішує питання про те, яку частину багатства він буде зберігати у вигляді грошей. Цей підхід був сформований Хиксом. Особа повинна розподілити своє особисте багатство W між різними видами активів. На цьому етапі слід проаналізувати два види активів: М – гроші, В – державні закупівлі, t – момент часу, на який приймається рішення:

W = Mt + Bt.

Вважається, що мета полягає в максимізації доходу від багатства протягом періоду, на який приймається рішення. Власники визначають пропорції, відповідно до яких вони розподіляють своє багатство між грішми й облігаціями шляхом оцінки відносної прибутковості кожної форми. Наприклад: облігації приносять два види доходу, це відсоток і дохід від приросту капіталу, що буде отриманий, якщо курс облігації підніметься протягом періоду, коли вона зберігається у власника.

Грошам, на відміну від інших товарів, властива абсолютна ліквідність. Ліквідність визначається як: 1) можливість використання певного активу в ролі способу платежу; 2) здатність даного активу зберігати свою мінімальну вартість незмінною.

Абсолютна ліквідність – здатність активу негайно обмінюватися на будь-які блага.

Портфельний підхід до визначення сутності грошей є методом аналізу їх використання.

Суть портфельного підходу полягає в оцінці його окремих елементів з позиції міри їх ліквідності. (рис. 1.1)

Економісти використали умовний портфель активів окремого економічного суб’єкта, в якому всі активи розмістили в міру зниження їх ліквідності, тобто здатності до обміну.

На першому місці в портфелі розміщена готівка, оскільки вона має найвищу абсолютну ліквідність (М0), і тому ні в кого не виникає сумніву, що це – гроші. На другому місці розміщені вклади до запитання та карткові, які мають хоч і високу ліквідність, проте нижчу, ніж готівка (М1).

На третьому місці розміщені строкові вклади, які мають ще нижчу ліквідність, за що їх називають квазігроші і включають уже до третього грошового показника – агрегата (М3).

|

|

|

| |||||

| |||||

| |||||

мета

|

Рис. 1.1. Схема портфельного підходу до сутності грошей

Ще нижчу ліквідність має наступний актив – облігації, в якому є елементи з достатньою ліквідністю, а є й із вкрай низькою. Тому в одних країнах перші з них вважають ще грішми, а другі – ні, а в інших країнах усі облігації вже не вважають грішми.

Однак, незважаючи на багатовікові дослідження і велику кількість теоретичних концепцій грошей, людство сьогодні не має однозначної відповіді на питання, що таке гроші.

Гроші - кінцева форма загального еквівалента.

Гроші мають дві властивості: споживчу вартість і вартість.

Споживча вартість полягає в тому, що гроші відіграють роль загального еквівалента. Вартість визначається витратами праці на їхнє виробництво.

З появою грошей усі товари прирівнюються до грошей і часто самі створюють ціну.

Ціна товару - це спосіб відображення в грошах вартості товару.

Гроші, як усякий товар, мають певну внутрішню вартість. Визначається вона витратами суспільної праці на власне виготовлення. Однак гроші не можуть виразити цю вартість у ціні як простий товар. Вони виражають в ній різноманітність товарів у вигляді мінових пропорцій. Мінова вартість грошей – це їх відносне товарне відображення, або купівельна спроможність.

Внутрішня і мінова вартість грошей пов’язані між собою. На мінову вартість впливають не тільки ринкові відносини, але й держава. Гроші як товар є продуктом людської праці й учасником товарообміну.

Вартість грошей визначається їх купівельною спроможністю, а ціною тієї чи іншої грошової одиниці є її валютний курс.

Відносна вартість грошей у функції способу обігу визначається опосередковано як їхня купівельна спроможність. Їхня цінність порівнюється з вартістю товарів і послуг, які можна на них купити. Динаміка вартості грошей визначається динамікою цін. Ці величини перебувають у відносно пропорційній залежності.

Гроші як капітал набувають своєї вартості на грошовому ринку під впливом попиту і пропозиції, і виступає вона у формі процента. Вартість грошей як грошей формується безпосередньо у сфері їх обігу, де гроші обмінюються на реальні блага, а вартість їх набуває форми купівельної форми спроможності. Тому змінну вартості грошей за певний період можна визначити за формулою:

І в.г. = 1 \ Iц.,

де Iв.г. – зміна вартості грошей;

Iц. – індекс середнього рівня цін за певний період.

Зміна вартості грошей (Iв.г.) – надзвичайно важливий економічний показник, що відчутно впливає на всі сфери життя суспільства. Рівень вартості грошей, як і ті економічні процеси, що його визначають, не може залишатися незмінним.

1.4. Форми грошей та їх еволюція

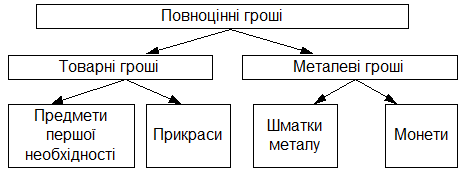

У процесі своєї еволюції гроші мали вигляд: повноцінних (товарні і металеві); неповноцінних – паперові і кредитні.

Повноцінні – це гроші, номінальна вартість яких відповідає вар-

тості благородного металу, що міститься в них. Вони виконують усі функції грошей і є загальним еквівалентом.

Еволюція повноцінних грошей подана на рис. 1.2.

Рис. 1.2. Еволюція повноцінних грошей

Поява товарних грошей привела до безлічі товарів, що претендували на роль грошей. Роль загального еквівалента закріпилася за благородними металами – золотом і сріблом: це відбувалося завдяки таким їх фізичним якостям, як однорідність, портативність, транспортабельність, довговічність, одноманітність тощо.

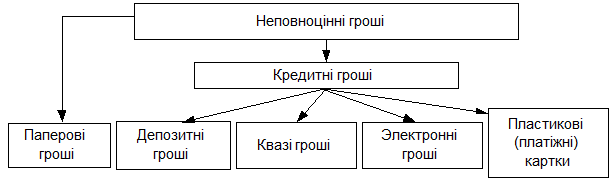

Неповноцінні гроші включають кредитні гроші (рис. 1.3).

Рис. 1.3. Еволюція неповноцінних грошей

Паперові гроші – грошові знаки, що випускаються для покриття бюджетного дефіциту і зазвичай нерозмінні на метал, але наділені державою примусовим курсом.

Депозитні гроші - це вид кредитних грошей, що створюються на основі банківських вкладів і системи спеціальних розрахунків, які здійснюються між банками шляхом переносу сум з одного рахунка на інший.

Квазігроші (або майже гроші) – це специфічні грошові форми, у яких грошова суть істотно послаблена, відхиляється від загальноприйнятих, стандартних форм. З їх допомогою можна розраховуватися за товари і послуги спрощеним методом.

Електронні гроші - це безготівкові розрахунки між продавцями і покупцями, банками і клієнтами, що здійснюються за допомогою комп’ютерної мережі, систем зв’язку з використанням способів кодування інформації та її автоматизованої обробки.

Пластикові картки – це вид платежів за дебетом в тому розумінні, що після підписання платником документа або повідомлення ним про свою згоду електронним каналом одержувач платежу або його банк одержують від банку платника необхідну суму шляхом дебетування його рахунка.

У 30-х рр. ХХ ст. кредитні гроші перестали обмінюватися на золото і срібло – відбувся процес демонетизації золота. Причинами демонетизації золота є: 1) заміна товарного виробництва на усуспільнене виробництво; 2) витіснення золота кредитними грішми з обігу в розряд скарбів; 3) не відповідність золотих грошей економічним потребам і перетворення їх на "золоті пута", що стримують експансію монополій і под.

1.5. Поняття про функції грошей та їх еволюція

Гроші виконують п’ять функцій: міри вартості; засобу обігу; засобу утворення скарбів, накопичень і заощаджень; засобу платежу; світових грошей.

Функція міри вартості. Гроші як загальний еквівалент вимірюють вартість усіх товарів. Але не гроші роблять товари порівнянними, а кількість витраченого на їхнє виробництво суспільно необхідної праці. За металевого обігу цю функцію виконували дійсні гроші (золото і срібло), що самі мали вартість, але й вони виражали вартість ідеально, тобто у вигляді уявних грошей.

Формою прояву вартості товару є його ціна. Однак вартість товару перетворює мінові відносини в можливість кількісних оцінок за допомогою грошей.

Функція засобу обігу. Особливість функції грошей як засобу обігу полягає в тому, що цю функцію виконують, по-перше, реальні, або готівкові гроші, а по-друге, знаки вартості – паперові та кредитні гроші. На сьогодні, коли золото демонетизується, функцію засобу обігу виконують кредитні гроші. Причому вони функціонують як купівельний засіб і як засіб платежу: якщо продаж одного товару і купівля іншого не переривається, обіг товарів відбувається на основі грошей як купівельного засобу. Якщо ж відбувається розрив у часі між купівлею і продажем товарів, гроші виступають основою платежу.

Функція засобу утворення скарбів, накопичень і заощаджень.

Функцію накопичення скарбів раніше виконували повноцінні і реальні гроші – золото і срібло. Оскільки гроші є загальним втіленням багатства, то виникає прагнення до їх накопичення. Але для цього необхідно перервати продаж одного товару і купівлю іншого товару. У цьому процесі гроші випадають з обігу і перетворюються на "золоту лялечку", тобто в скарб.

Особливість кредитних грошей як засобу накопичення полягає в тому, що вони накопичуються в процесі постійного обігу. Якщо вони осідають у скринях, то перетворюються з грошей у паперові символи.

Функція засобу платежу. Ця функція виникла в результаті розвитку кредитних відносин у капіталістичному господарстві. У цьому випадку гроші використовуються під час:

продажу товарів у кредит, необхідність якого пов’язана з неоднаковими умовами виробництва і реалізації товарів, різною тривалістю їхнього виробництва і обігу, сезонним характером виробництва;

виплати заробітної плати робітникам та службовцям.

Отже, гроші, виконуючи функцію засобу платежу, мають свою специфічну форму руху, відмінну від форми руху грошей як засобу обігу.

Функція світових грошей. Ця функція грошей виникла в капіталістичних формаціях, але набула повного розвитку зі створенням світового ринку. На цьому ринку гроші скидали "національні мундири", тобто виступали у вигляді зливків золота (995 проби). Паризькою угодою 1867 року єдиною формою світових грошей було визнане золото.

Таким чином, у сучасній економічній системі, яка постійно піддається дії інфляційних факторів, гроші виконують наступні функції:

посередника під час обміну товарами і послугами. Вони рухаються назустріч потокові товарів і послуг, а також факторів виробництва;

одиниць рахунка, тобто з їх допомогою оцінюються всі товари і послуги, а саме національний обсяг виробництва, економічне становище нації, її успіхи і невдачі. У сучасних умовах гроші ніяк не пов’язані із золотом, на їхню купівельну спроможність у першу чергу впливає кількість власних грошей в обігу;

засобом накопичення багатства, оскільки гроші, безперечно, зручніші для збереження, ніж будь-які інші товари (тільки в тому випадку, якщо купівельна спроможність їх не знижується).

1.6. Роль грошей у ринковій економіці

Гроші відіграють ключову роль у ринковій економіці. Виявляється це в наступному.

1. Суспільна роль грошей, їх функція в економічній системі полягає в тому, що вони виступають сполучною ланкою між товаровиробниками.

2. Гроші відіграють і суттєво якісну роль – вони стають капіталом, або самозростаючою вартістю.

3. За допомогою грошей відбувається утворення і перерозподіл національного доходу через державний бюджет, податки, позики й інфляцію.

4. Гроші є об’єктом грошово-кредитного регулювання економіки промислово розвинутих країн, заснованого на монетаристській теорії грошей.

Грошово-кредитне регулювання, як правило, спрямоване на стримування зростання грошової маси, подолання інфляційних процесів і стимулювання збільшення валового національного продукту.

Модуль II. Сукупний грошовий обіг та модель грошового ринку, принципи організації та моделі побудови грошових систем

ТЕМА 2. ГРОШОВИЙ ОБІГ І ГРОШОВА МАСА

2.1. Поняття грошового обігу як процесу руху грошей

Грошовий обіг – це процес безперервного руху грошових знаків у готівковій і безготівковій формах, що обслуговує реалізацію товарів, а також товарні платежі і розрахунки в господарстві.

Грошовий обіг на мікроекономічному рівні обслуговує кругообіг індивідуального капіталу, при цьому гроші виступають однією з функціонуючих форм капіталу, тобто структурним елементом багатства, яким володіє власник цього індивідуального капіталу.

Грошовий обіг на макроекономічному рівні обслуговує кругообіг усього сукупного капіталу суспільства на всіх стадіях суспільного виробництва (у виробництві, споживанні, розподілі).

У сукупному грошовому обігу гроші функціонують винятково як гроші і не є функціональною формою капіталу.

Суб’єктами грошового обігу є всі юридичні і фізичні особи, що беруть участь у створенні, розподілі, обміні і споживанні ВВП. Їх можна віднести до таких груп: фірми, домашні господарства, державні структури і фінансові посередники.

До групи фірм відносяться всі юридичні і фізичні особи, які беруть участь у створенні та реалізації валового національного продукту.

До групи домашніх господарств входять усі сімейні одиниці, які мають самостійні грошові доходи та витрати і ведуть спільний сімейний бюджет. До такої одиниці може входити як одна, так і декілька осіб.

До групи державних структур входять юридичні особи – державні управлінські та інші структури, які забезпечують розподіл та перерозподіл національного доходу та національного продукту, здійснюючи вплив на реалізацію та споживання останнього.

До групи фінансових посередників входять суб’єкти грошового ринку, які, виступаючи в ролі посередників, акумулюють на цьому ринку вільні грошові кошти і розміщують їх від свого імені і за свій рахунок (банки, страхові інвестиційні фінансові компанії тощо).

Усе розмаїття доходів і витрат кожної групи суб’єктів обігу згруповане в кілька економічно відособлених основних грошових потоків, які опосередковують відносини між цими групами суб’єктів. Грошові платежі здійснюються також між окремими суб’єктами всередині кожної групи, зокрема між фірмами, між домашніми господарствами тощо. Вони становлять частину сукупного грошового обігу.

Грошовий обіг складається з окремих каналів руху грошей:

1) між Центральним банком і комерційним банком;

2) між комерційними банками;

3) між підприємствами й організаціями;

4) між банками і населенням;

5) між фізичними особами;

6) між підприємствами, організаціями й населенням тощо.

Кожним із цих каналів гроші здійснюють зустрічний рух. Економічні відносини між суб’єктами грошового обігу можна згрупувати в три сектори (рис. 2.1.)

Сектори грошового обігу

Сектори грошового обігу

| Грошовий обіг | Фінансовий сектор | Кредитний сектор |

| Характеризується еквівалентним, але безповоротним рухом грошей від споживача до виробника. При цьому гроші віддаляються від вихідного пункту | Охоплює фінансові відносини, що обумовлюють безповоротний і не еквівалентний характер створення і використання коштів | Відповідає економічним відносинам, у яких перерозподіл грошей між господарськими суб’єктами здійснюється не на еквівалентній, а на зворотній платній основі |

Рис. 2.1. Сектори грошового обігу

Грошовий обіг взаємопов’язаний з такими ринками:

ринком продуктів;

ринком ресурсів;

фінансовим ринком;

світовим ринком.

2.2. Основні сфери грошового обігу

Структура грошового обігу включає: безготівковий і готівково-грошовий обіг.

1. Безготівковий обіг – сума платежів за певний період часу, які здійснюються без використання готівки, шляхом перевищення готівкових коштів на рахунках клієнтів у кредитних організаціях або у взаємних розрахунках.

Розрахунки за безготівковим обігом здійснюються:

через інкасо (інкасові доручення) – це розрахунковий документ, який складають фінансові органи, банки й інші підприємства у тих випадках, коли їм надається право неспільного категоричного стягнення коштів;

за платіжними дорученнями – це розрахунковий документ, який містить доручення платника банку або іншій установі – члену платіжної системи, що "обслуговує її", – здійснити переведення зазначеної в ньому суми грошей зі свого рахунка на рахунок одержувача;

за платіжною вимогою – це розрахунковий документ, який містить вимоги позивача або за договірного опису – одержувача; банк, що обслуговує платника, може здійснити без згоди платника переведення певної суми грошей з рахунка платника на рахунок одержувача;

за платіжною вимогою-дорученням – це розрахунковий документ, який містить вимогу одержувача безпосередньо до платника сплатити суму грошей і доручення платника банку, який його обслуговує, здійснити переведення встановленої платником суми грошей зі свого рахунка на рахунок одержувача;

за акредитивом – це доручення банком покупця банкові постачальника сплатити суму, передбачену в акредитивній заяві, за умови надання постачальником відповідних документів;

за чеками – це документ установленої форми, що містить безумовне розпорядження чекодавця кредитної установи про виплату власникові чека зазначеної в ньому суми і може бути використаний для одержання за ним грошей у банку, а також для сплати куплених товарів або послуг;

за векселем – це грошовий документ, за яким одна людина зобов’язана сплатити іншій певну суму грошей у певний термін.

2. Готівково-грошовий обіг – частина грошового обігу, що дорівнює сумі всіх платежів, здійснених у готівковій формі за певний період часу.

У готівковому грошовому обігу застосовуються казначейські квитки, банкноти, металеві монети, дебетні і кредитні картки, чеки й інші грошові знаки. Обсяг наявного обігу залежить від масштабу емісії готівки, швидкості їх обігу, розмірів товарообігу, рівня доходів населення, темпів інфляції і под.

З метою обмеження готівкового обігу, здійснюваного підприємствами, Центральний банк установлює ліміти залишку готівки в касах підприємств. Наявний обіг лімітується і для комерційних банків. Уся готівка понад установлені ліміти підлягають здачі на рахунки в комерційні банки або Центральний банк. Він установлює порядок ведення касових операцій підприємства, регламентує емісійно-касову роботу своїх установ. У той же час не можна вважати, що управління наявним оборотом здійснюється лише на адміністративній основі. Тут велику роль відіграють економічні методи, що забезпечують збалансованість наявного обігу і попиту домашніх господарств, підприємств, держави на товари, роботи, послуги, активи.

2.3. Поняття грошового потоку та критерії класифікації цих потоків

Грошовий потік – це регульоване надходження коштів.

Система грошового обігу складається з ряду окремих підсистем, що виділяються за певними критеріями. Критерієм для виділення підсистеми слугують три ознаки:

1) функціональна – підсистеми формуються відповідно до форми грошей (зміни вартості, засобу обігу, засобу платежу, засобу накопичення і заощадження, засобу міжнародних розрахунків, валютно-кредитні міжнародні відносини);

2) економічна – можна розглядати рух грошових потоків у таких сферах – фінансовій і кредитній;

3) форми грошових потоків – безготівковий обіг, готівковий обіг.

Від структури й інтенсивності грошових потоків залежить нормальне функціонування економіки. За цього механізму проходження платежів залежить від трьох факторів:

пари учасників угоди, тобто, сторін, між якими проводиться платіж. Механізм платежу, учасником угоди якого є клієнт банку, відрізняється від механізму платежу, учасником угоди якого є банк;

типу платежу. Платежі в готівковій формі проводяться "з рук у руки", а платежі в наявній формі передбачають участь третьої сторони – банку;

ініціатора платежу, тобто від того, хто саме з пари учасників угоди є платником коштів.

Учасники угод утворюють пари в яких виникають грошові потоки. Такими парами є:

1) суб’єкти господарювання – суб’єкти господарювання;

2) суб’єкти господарювання – комерційні банки;

3) комерційні банки – комерційні банки;

4) суб’єкти господарювання – Центральний банк;

5) уряд – комерційні банки;

6) уряд – центральний банк;

7) уряд – уряд іншої держави.

Грошові потоки, що виникають у парах учасниках угод, поділяються на ті, що здійснюються в готівковій формі, і ті, які здійснюються в безготівковій формі, а також ті, які призводять до заміни однієї форми грошей на іншу. Грошові потоки, що здійснюються в готівковій формі, класифікуються як "плата в готівковій формі", грошові потоки, що здійснюються в безготівковій формі – як "плата в безготівковій формі", а грошові потоки, що призводять до заміни однієї форми грошей на іншу так і називаються – "перехід грошей з однієї форми в іншу".

Платежі типу "плата в готівковій формі" є:

розрахунки готівкою між економічними агентами – учасниками угод за товари, роботи і послуги;

виплата заробітної плати, пенсій, стипендій, допомоги;

виплата відсотків за кредити і депозити;

сплата податків штрафів, зборів, інших платежів.

Платежі типу "плата в безготівковій формі" є:

безготівкові розрахунки між економічними агентами – учасниками угод за товари, роботи, послуги;

виплата заробітної плати, стипендій, допомоги шляхом перерахування на рахунки одержувачів;

надання або повернення кредитів у безготівковій формі;

сплата податків штрафів пенею в безготівковій формі;

платежи типу "перехід грошей з однієї форми в іншу"

Грошові потоки доцільно розглядати як один з можливих інструментів регулювання грошового обігу. На основі аналізу грошових потоків можна створити інструментарій, що дозволяє виробляти і приймати рішення з питань грошово-кредитного регулювання.

2.4. Маса грошей, що обслуговує грошовий обіг, її склад та фактори, що визначають її зміну

Грошова маса – це сукупність готівкових і безготівкових купівельних та платіжних засобів товарів, що забезпечують обіг товарів і послуг у народному господарстві.

Структура грошової маси наведена в табл. 1

Таблиця 1

| Структура грошової маси | |

| Активна частина | Пасивна частина |

| Грошові кошти, що реально обслуговують грошовий обіг | Грошові накопичення, залишки на рахунках, що можуть служити платіжними засобами |

Грошова маса створюється Національним банком України (НБУ). Процес створення має 2 стадії, які подані в табл. 2.

Таблиця 2

Стадії створення грошової маси

| 1 стадія | 2 стадія |

| НБ збільшує свої активи шляхом надання кредитів урядові, комерційним банкам, закордонним країнам, окремим підприємствам і за рахунок зростання золотовалютних резервів | Здійснюється за допомогою емісії. НБ збільшує активи одночасно збільшуючи свої пасиви, тобто створює грошову базу, що складається з готівки, яка перебуває в обігу обов’язкових і необов’язкових резервів комерційних банків |

Грошовий агрегат – це показник обсягу і структури грошової маси.

У структурі грошової маси виділяють такі агрегати: М0, М1, М2, М3.

М0 – включає готівку в обігу (банкноти, казначейські квитки, монети).

М1 – складається з агрегату Мо і коштів на поточних рахунках банків. Кошти на рахунках можуть використовуватися для платежів у безготівковій формі і без переведення на інші рахунки.

М2 – містить агрегат М1, термінові й ощадні депозити в комерційних банках, а також короткострокові державні цінні папери. Державні цінні папери не функціонують як засіб обігу, однак можуть перетворитися в чекові гроші або готівкові рахунки.

М3 – включає агрегат М2, ощадні вклади в спеціалізованих кредитних установах, а також цінні папери.

Між агрегатами повинна зберігатися рівновага, інакше відбувається порушення грошового обігу. Практика показує, що рівновага настає при М2 > М1. Вона зміцнюється при М2 + М3 > М1.

На грошову масу впливають два фактори: 1) кількість грошей; 2) швидкість їх обігу.

Співвідношення між грошовою масою і грошовою базою називається грошово-кредитним мультиплікатором.

Грошовий мультиплікатор – це процес, характерно структури зміни грошової маси, створення нових банківських депозитів при кредитуванні банками клієнтури на основі додаткових або вільних резервів, що надійшли до банку ззовні.

Додатковий (вільний) резерв – це сукупність коштів комерційного банку, які банк має у розпорядженні в даний момент і які можуть бути використані ним для активних операцій. Цей резерв має таку формулу:

Рв = ДО + ЗК + МБК – ВСФ – Ао – Ор,

де Рв – додатковий, або вільний резерв;

К – капітал банку;

ЗК – залучені банком кошти, депозити;

МБК – сальдо заборгованості банку за міжбанківським кредитом, включаючи і кредити НБУ;

ВСФ – відрахування до центрального страхового фонду;

Ао – вклади банку в активні операції, не повернуті на даний момент;

Ор – обов’язкові резерви.

Наявність вільного, або додаткового резерву – важливий показник фінансового стану банку, в першу чергу, його здатності виконувати зобов’язання перед клієнтами і задовольняти їх попит на позики. Тому цей показник відображує, з одного боку, стан поточної ліквідності банку, а з іншого – стан його поточного кредитного потенціалу. Завдяки цьому через регулювання вільних резервів банків можна впливати на їх фінансовий стан і на їх діяльність щодо збільшення маси грошей в обігу.

Рівень грошово-кредитного мультиплікатора залежить від норми обов’язкового резервування:

m = 1/r,

де m – грошово-кредитний мультиплікатор;

r – норма обов’язкового резервування.

Приріст грошової маси може бути виражений формулою:

DМ = DR. 1/r,

де DМ –прирістгрошової маси;

DR – початковий приріст резервів;

r – норма обов’язкового резервування.

Але фактичний коефіцієнт може суттєво відхилятися від розрахунків, оскільки на процес мультиплікації можуть впливати й інші показники.

Грошово – кредитний мультиплікатор може "спрацювати" не тільки при додатковому введенні грошей у банківський обіг Центральним банком через кредитну емісію. Такий самий ефект буде досягнутий, якщо резерви одного з банків зростуть завдяки надходженню готівки за рахунок клієнта або ж якщо певний банк збільшить свої резерви шляхом продажу частини активів на міжбанківському ринку, в тому числі й НБУ.

Фактично, рівень мультиплікатора, який склався на певний час, визначається як співвідношення загальної маси грошей в обігу і суми грошової бази за формулою:

mm = (M0 + D) / (M0 + R),

де mm – показник фактичного рівня мультиплікатора;

M0 – маса готівки в обігу поза банками;

D – маса грошей у депозитах комерційних банків;

R – сума резервів комерційного банку.

Процес грошово-кредитної мультиплікації відіграє важливу роль у забезпеченні пропозиції грошей відповідно до потреб економічного обігу. Таке регулювання забезпечується зміною норми обов’язкового резервування.

2.4. Закон кількості грошей, необхідних для обслуговування маси товарів, його сутність, вимоги та наслідки порушень його об’єктивності

Грошовий обіг – це рух грошей у процесі товарного обігу, надання послуг, погашення боргових зобов’язань.

У зв’язку з цим виникає запитання: а яка саме кількість грошей необхідна на ринку в певний час для безперебійного забезпечення товарного обігу?

На це запитання в найбільш загальному плані дає відповідь відкритий К. Марксом закон грошового обігу, згідно з яким кількість грошей визначається відношенням суми цін товарів до кількості обігів однойменної грошової одиниці з урахуванням додаткових факторів – проданих у кредит товарів, суми взаємопогашених платежів та платежів, для яких настав строк виплати. При цьому слід мати на увазі суму повторного обігу, де одні й ті самі гроші функціонують то як засоби обігу, то як засоби платежу. Закон грошового обігу діє там, де існує товарне виробництво, товарний і грошовий обіг, а також за умови існування різних грошових систем. Він відображує одну з головних умов підтримки ринкової рівноваги, надання стійкості купівельній спроможності грошей. Виконання вимог цього закону особливо актуальне нині, коли відійшов в історію безпосередній зв’язок грошей із золотом, і маса грошових знаків, що перебувають в обігу, має купівельну спроможність та суспільну значущість, оскільки за ними стоять реальні, визнані суспільством якісні товари. Недотримання вимог закону грошового обігу, як переконує практика, може призвести до появи в економіці країни значних елементів натуральних господарських зв’язків між виробниками і споживачами продукції і навіть до витіснення з господарського механізму економічних методів господарювання або до їх значного послаблення.

Отже ,закон грошового обігу – загальний економічний закон, який виражає внутрішньо необхідні, сталі і суттєві зв’язки між кількістю необхідних для обігу грошей, цінами товарів, що підлягають реалізації, і вартістю грошей.

Швидкість обігу грошей характеризує частоту, з якою кожна одиниця наявних в обігу грошей використовується в середньому для реалізації товарів і послуг за певний період.

Виходячи з відомого рівняння обміну І. Фішера, величину швидкості обігу грошей можна визначити за формулою:

V = P Q / M,

де V – швидкість обігу грошей;

P – середній рівень цін на товари та послуги;

Q – фізичний обсяг товарів та послуг, що реалізовані в даному періоді;

M – середня маса грошей, що перебуває в обігу за даний період.

З наведеної формули випливає, що величина швидкості обігу грошей прямо пропорційно пов’язана з номінальним обсягом виготовленого національного продукту й обернено пропорційно – з обсягом маси грошей, що є в обігу.

Показник швидкості обігу грошей можна визначити і за іншими критеріями, зокрема за середньою частотою використання грошової одиниці в оплаті доходів населення, тобто у формуванні національного доходу; за середньою частотою використання грошової одиниці у здійсненні всіх видів платежів, тобто у формуванні всього грошового обігу; за частотою проходження готівки через каси банків. Перший із цих показників може бути визначений діленням обсягу національного доходу на масу грошей в обігу. Другий з них може визначатися діленням загального обсягу грошового обороту на M. Третій показник може визначатися діленням загального обсягу касових обігів усіх комерційних банків за рік на середньорічну суму готівки в обігу.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 554; Нарушение авторских прав?; Мы поможем в написании вашей работы!