КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть кредиту

|

|

|

|

В умовах ринкової економіки кредит набуває суспільного характеру. Необхідність кредиту тісно пов’язана з особливостями кругообігу індивідуального капіталу.

Кредит у ринковій економіці необхідний для:

коливання потреб в обігових коштах суб’єктів ринку;

виникнення потреби в створенні і відновленні основного капіталу.

Завдяки капіталові зменшується час на задоволення господарських і особистих потреб. Кредит є опорою сучасного ринку, невід’ємним елементом ринкового розвитку.

Кредит – це позички в грошовій або натуральній формі, надані кредитором позичальникові на умовах повернення, найчастіше з виплатою відсотків за користування позичкою.

Розрізняють наступні види кредитів:

короткострокові;

середньострокові;

довгострокові;

гарантовані.

Суб’єктами кредиту виступає кредитор і позичальник.

Кредитор – це сторона, яка надає вартість у грошовій формі або в натуральній іншому суб’єктові ринку на тимчасове користування на умовах повернення і платності.

Позичальник – це сторона, що одержує позичку. Позичальниками можуть бути юридичні і фізичні особи, що відчувають нестачу власних коштів.

Об’єкти кредиту – це грошові або матеріальні цінності, на які створюється кредитний договір.

Кредитні відносини викликали появу кредитного механізму, що включає в себе принцип кредитування, кредитного планування і управління кредитом, умови і методи кредитування, способи його кількісного регулювання.

Кредитні відносини між позичальником і банком у певному порядку формуються кредитним договором (у письмовому вигляді), у якому з’ясовуються всі питання, пов’язані з кредитуванням, у тому числі взаємні зобов’язання і відповідальність сторін, мета, розмір, термін кредитування, плата за кредит, форми забезпечення його повернення, порядок надання і повернення кредиту методом визначення кількості днів до нарахування відсотка і періодичність їх виплат, здійснення контролю за використанням кредиту і под.

Умови кредитного договору визначають для позичальника індивідуально. У зв’язку з цим у процесі оформленні договірних відносин з позичальником використовується як типовий кредитний договір, так і інші форми, що базуються на типовому договорі зі змінами і доповненнями.

Якщо кредитний договір-поручительство оформлено більше ніж на одній сторінці, на кожній з них повинні бути підписи і печатки сторін, а всі аркуші повинні бути пронумеровані і зшиті, скріплені печаткою банку і позичальника.

Кредитні договори складаються від імені юридичної особи соціального банку в особі голови правління, його заступника на підставі статуту банку або від імені керівника філії.

Керівники філії можуть передоручати складання договорів на видачу кредитів своїм заступникам, за умови, що доручення, за яким повноваження передаються іншій особі, нотаріально затверджено (ст. 68 ГКУ).

Кредитні договори підписуються з боку позичальника його посадовою особою в межах його повноважень і винятково в присутності працівника банку.

Форми кредитів:

комерційний;

іпотечний;

банківський;

споживчий;

міжнародний;

державний;

міждержавний.

Основними принципами кредитування є:

здійснення його на умовах цільового використання, терміновості, повернення, платності і забезпечення;

надання їх банками платоспроможним підприємствам, організаціям і іншим структурам – суб’єктам господарювання;

видача кредитів винятково для цільового кредитування конкретного доходу, здійснення якого передбачене статутом позичальника, юридичної особи;

видача кредитів тільки після проведення комплексного аналізу фінансово-господарської діяльності позичальника, результати якого свідчать про його кредитоспроможність і фінансову стабільність;

можливість його виданий тільки після повернення позичальником заборгованості за попереднім кредитом, за винятком випадку кредитування за кредитною лінією, а також під час видачі короткострокового кредиту за наявності довгострокового або навпаки за умови відповідного фінансового стану позичальника і виданого ним забезпеченого усіма вимогами даного положення.

Існують основні напрямки кредитування, а також процентна політика банку. Вони здійснюються правлінням банку в межах повноважень, серед яких слід назвати наступні:

установлюються планові обсяги і структура кредитних ресурсів і кредитних вкладень;

виділяються набуті напрямки кредитних вкладень з урахуванням існуючих ризиків;

встановлюється максимальний розмір видачі кредитів філіями банку одному позичальникові;

встановлюється процентна ставка внутрішньосистемних купівлі і продажу кредитних ресурсів;

затверджується методика оцінки фінансового стану позичальника.

Відсоток за кредит – це плата, що одержує кредитор від позичальника за користування позиковими коштами.

Норма відсотка розраховується за формулою:

.

.

Норма відсотка буває ринковою, яка формується безпосередньо на ринку позикових капіталів, і середньою, яка формується за певний період часу.

Існують наступні функції кредиту:

1) функція перерозподілу грошово-фінансових ресурсів;

2) функція перерозподілу кредиту;

3) функція капіталізації грошових доходів;

4) функція грошового обслуговування обігу капіталу в процесі його відновлення;

5) функція зв’язку з макроекономічним регулюванням господарських процесів;

6) функція зв’язку із забезпеченням на основі зростання ефективності грошового обігу;

7) функція прискорення концентрації і централізації капіталу шляхом використання акцій і облігацій.

Модуль ІV. Гроші та кредит в системі міжнародних відносин

ТЕМА 9. ФІНАНСОВІ ПОСЕРЕДНИКИ ГРОШОВОГО РИНКУ

9.1. Сутність, призначення та види фінансового посередництва

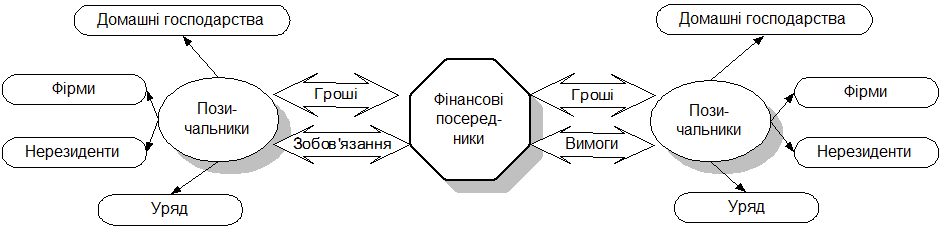

Фінансове посередництво – це специфічний вид діяльності нагрошовому ринку, що полягає в акумуляції його суб’єктами в обмін на свої зобов’язання вільних грошових капіталів і розміщення їх від свого імені в дохідні активи. Унаслідок цієї діяльності:

на ринку з’являються нові фінансові інструменти і загальний асортимент їх значно розширюється, що посилює стимули для формування вільних грошових капіталів;

урізноманітнюється трансформація грошового капіталу, що сприяє кращій адаптації його руху до потреб розширеного відтворення;

скорочуються витрати економічних суб’єктів на забезпечення руху свого грошового капіталу.

Суб’єкти грошового ринку, які займаються фінансовим посередництвом, називаються фінансовими посередниками, які поділяються на дві групи:

банки;

небанківські фінансові посередники.

Економічна відмінність між ними полягає в тому, що суб’єкти другої групи є чистими посередниками, вони не можуть розмістити в активи більше коштів, ніж самі акумулювали. Банки ж є не тільки звичайними посередниками, а й творцями кредиту, оскільки виконують емісійну функцію. Тому правомірно розглядати банки не тільки як простих посередників, а і як підприємства кредитної сфери.

Усі фінансові посередники функціонують на єдиному грошовому ринку з одним і тим же об’єктом – вірними грошовими коштами, однаково відчутно впливають на кон’юнктуру цього ринку, можуть не тільки конкурувати між собою, а й взаємодіяти у вирішенні багатьох економічних та фінансових завдань. Тому дослідження фінансового посередництва як самостійного економічного явища має важливе теоретичне і практичне значення, особливо в сучасних умовах України, коли тільки формується грошовий ринок, його інфраструктура і механізм регулювання.

Фінансове посередництво істотно відрізняється від брокерсько-дилерської діяльності, оскільки брокери і дилери не створюють власних вимог і зобов’язань, а діють за дорученням клієнтів, одержуючи дохід у вигляді комісійної плати (брокери) чи різниці в курсах купівлі і продажу (дилери). Фінансові посередники діють на ринку зовсім інакше – від свого імені і за власний рахунок, створюючи власні зобов’язання і власні

Рис. 4.1. Загальна схема фінансового посередництва

вимоги. Тому їх прибутки формуються як різниця, між доходами від розміщення акумульованих коштів і витратами, пов’язаними з їх залученням.

Фінансові посередники відіграють важливу роль у функціонуванні грошового ринку, а через нього – у розвитку ринкової економіки. Їх економічне призначення полягає в забезпеченні базовим суб’єктам грошового ринку максимально сприятливих умов для їх успішного функціонування.

Конкретні переваги фінансового посередництва виявляються у наступному:

можливості для кожного окремого кредитора оперативно розмістити вільні кошти в дохідні активи, а для позичальника – оперативно мобілізувати додаткові кошти, необхідні для вирішення виробничих чи споживчих затрат і так само оперативно повернути їх на початкові позиції;

скороченні витрат базових суб’єктів грошового ринку на формування вільних коштів, розміщенні їх у дохідні активи та запозиченні додаткових коштів;

послабленні фінансових ризиків для базових суб’єктів грошового ринку, оскільки значна частина їх перекладається на посередників;

збільшенні дохідності позичкових капіталів, особливо зосереджених у дрібних власників, завдяки зменшенню фінансових ризиків, скороченню витрат на здійснення фінансових операцій та відкриттю доступу до великого, високодохідного бізнесу;

можливості урізноманітнити відносини між кредиторами і позичальниками наданням додаткових послуг, які беруть на себе посередники.

9.2. Банки як суб’єкт фінансового посередництва

Серед фінансових посередників ключове місце посідають банки, тому що:

на банки припадає більша частка в перерозподілі позичкових капіталів на грошовому ринку, ніж на будь-який інший вид фінансових посередників;

банки за своїм функціональним призначенням беруть участь у формуванні пропозиції грошей і мають можливість безпосередньо впливати на ринкову кон’юнктуру й економічне зростання, а інші посередники такої можливості не мають;

банки мають можливість надавати економічним суб’єктам широкий асортимент різних послуг, тоді як інші посередники спеціалізуються на окремих, часто обмежених фінансових операціях.

Банк в економічному розумінні – це фінансовий посередник, що виконує комплекс базових операцій, які в сукупності є закінченим процесом посередництва:

акумуляцію грошових коштів економічних суб’єктів з правом вільного розпорядження ними;

вільне розміщення їх у дохідні активи від свого імені і під свою відповідальність;

безумовне виконання розпоряджень власників акумульованих коштів щодо їх використання – повернути власникові готівкою, перерахувати на рахунки третіх осіб чи на власні рахунки інших видів у цьому чи інших банках.

Небанківські фінансові посередники – об’єктивно необхідне явище у ринковій економіці. Вони не тільки є потужними конкурентами банків у боротьбі за вільні грошові капітали, що саме по собі має позитивне значення, а й беруть на себе надання економічним суб’єктам таких фінансових послуг, виконання яких невигідне чи законодавчо заборонене банкам.

Зокрема, до небанківських фінансово-кредитних установ належать наступні:

Інвестиційні компанії – це різновид кредитно-фінансових інститутів, які випускають і продають власні цінні папери, в основному дрібним індивідуальним інвесторам. На отримані кошти купують цінні папери підприємств і банків, забезпечуючи своїм акціонерам дохід у вигляді дивідендів за акціями інвестиційних компаній.

Лізингові компанії – організації, які купують предмети довгострокового кредитування (машини, обладнання, транспортні засоби тощо) і надають їх у довгострокову оренду (на 5 – 8 років і більше) фірмі-орендарю, яка поступово сплачує лізинговій компанії вартість взятого в оренду майна.

Факторингові компанії – це організації, які купують дебіторську заборгованість клієнтів, пов’язану з постачанням товарів або наданням послуг.

Страхові компанії – це фінансові інститути, які утворюються для відшкодування можливих збитків у результаті стихійного лиха, інших несприятливих умов. Ці організації утворюють спеціальний фонд (страховий фонд) за рахунок страхових внесків громадян та юридичних осіб – страхувальників (ці внески мають вигляд купівлі страхових полюсів). Кошти страхового фонду, як правило, не набагато перевищують щорічні виплати страхових відшкодувань, тому страхові компанії володіють досить значними та стійкими грошовими ресурсами. Ці ресурси вони вкладають у довгострокові цінні папери з фіксованими строками (головним чином – в облігації промислових компаній).

Пенсійні фонди – це державні чи приватні організації, що утворюються для забезпечення населення коштами на період після виходу на пенсію (виплати пенсій).

Вони утворюються за рахунок внесків працюючих та підприємців, володіють досить значними сумами грошових коштів, які вкладають в акції та облігації різних підприємств.

Фінансові компанії – спеціалізуютьсяна кредитуванні продажу споживчих товарів на виплат, а також надають комерційні кредити (близько 80% усіх активів).

Джерелом грошових ресурсів компанії є власні короткострокові зобов’язання, які розміщуються на ринку, а також кредити комерційних банків.

Ломбарди – це кредитні установи, що надають кредити під заставу рухомого майна, тобто короткострокові (до трьох місяців) кредити, що надаються населенню на споживчі цілі.

Залежно від виду застави, позика становить 50 – 80% її вартості. Одночасно з позиками під заставу ломбардами практикується зберігання цінностей клієнтів, а також продаж закладеного майна на комісійних засадах.

Кредитні товариства – це установи, що утворюються для задоволення потреб їх членів у кредиті (кооперативів, орендних підприємств, підприємств малого і середнього бізнесу, фізичних осіб).

Їх капітал формується шляхом купівлі паїв та сплати спеціального внеску, який в разі виходу з товариства не повертається. Основними видами діяльності кредитних товариств є надання коротко- і середньострокових кредитів, посередницька діяльність.

Кредитні спілки – це громадські організації, створені на добровільних засадах з метою фінансового та соціального захисту їх членів через залучення їх особистих заощаджень для взаємного кредитування. Видають позики під мінімальні відсотки і не мають на меті одержання прибутку. Фінансову діяльність проводять так, щоб залучені кошти не зменшувались і забезпечували покриття витрат на утримання самої спілки.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 1398; Нарушение авторских прав?; Мы поможем в написании вашей работы!