КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 10. Центральний банк

|

|

|

|

10.1. Центральні банки, їх походження, призначення, функції та операції

Банк – це фінансова організація, установа, функціями якої є кредитування суб’єктів господарської діяльності і громадян за рахунок залучення коштів підприємств, організацій, установ, населення й інших кредитних ресурсів, касове і розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених цим законом.

Банки є юридичними особами. Вони є економічно самостійними і цілком незалежними від виконавчих і законодавчих органів державної влади в рішеннях, пов’язаних з їх оперативною діяльністю, а також вимог і вказівок, які не відповідають чинному законодавству. Співробітникам органів Державної влади і управління забороняється брати участь в органах управління банків, у тому числі суміщення посад.

Банківська система – це сукупність різних видів взаємозалежних банків і інших кредитних установ, що діють у межах єдиного фінансово-кредитного механізму.

Діюча грошово-кредитна політика в організаційному відношенні сформувалася в ході кредитної реформи, що почалася у 1987 р. за Радянського Союзу. У серпні 1991 р. Україна стала незалежною державою й одержала можливість самостійно формувати власну банківську і грошову систему. У березні 1991 року правовою основою функціонування банківської системи став Закон "Про банки і банківську діяльність". У цьому Законі передбачене функціонування дворівневої банківської системи. Вона створювалася з метою розширення інфраструктури ринкової економіки, поліпшення обслуговування підприємств і населення, наближення банківських установ до своїх клієнтів. Банківська система України починала свою роботу в надзвичайно жорсткому економічному середовищі – в умовах стрімкого падіння виробництва, руйнівної гіперінфляції і повного дисбалансу економічних процесів. Це заважало формуванню банками власної ресурсної бази і капіталу, стримувало розвиток довгострокового кредитування.

Банківські ресурси – різновид, складова частина фінансових ресурсів, що включає власні і залучені кошти банків.

Власні кошти – це акціонерний і резервний капітал, а також нерозподілений прибуток.

Залучені кошти: внески, кошти від продажу облігацій та інших цінних паперів.

До першого рівня належать Національний банк, що є " банком банків ", він же Центральний банк держави, а до другого рівня банківської системи належать комерційні банки різних видів і форм власності, а також приватні.

" Банк банків " – це Центральний банк, що контролює діяльність інших банків і фінансово-кредитних інститутів, що виконують стосовно них роль банку.

За станом на 1 серпня 2000 року в списках банків, їхніх філій і представництв, валютних бірж і фінансово-кредитних установ Національним банком України зареєстровано 196 банків (203 – на початок року), серед них 2 державних (ощадний і Укрексімбанк), 167 акціонерних товариств (118 відкритих і 49 закритих) і 27 товариств з обмеженою відповідальністю. У їхньому числі зареєстровано 30 комерційних банків, створених за участю іноземного капіталу (15,3% від загальної кількості), серед яких 8 банків з 100% іноземним капіталом. Частка участі іноземного капіталу в банківській системі становить 14,5%. На ринку банківських послуг функціонує 158 комерційних банків, з яких 151 має ліцензію Національного банку України на здійснення операцій з валютними цінностями.

За станом на 1 листопада 2001 року в Державному реєстрі банків України зареєстровано 190 банків, тобто на 5 банків менше, ніж на початок року. З них зареєстровано 29 банків (15%), створених за участю іноземного капіталу (на початок року їх було 31), у тому числі 6 банків (3,2%), цілковито створених на основі іноземного капіталу (на початок року – 7). Частка іноземного капіталу в статутному капіталі банківської системи України зменшилася з 14,5% на початок року до 13,3% на 1 листопада 2001 року. За станом на 1 листопада 2001 року на стадії ліквідації знаходилося 37 банків (19,5%), з них 17 банків ліквідувалися за рішенням НБУ, 16 банків – за рішенням господарських судів, 4 – за рішенням зборів акціонерів.

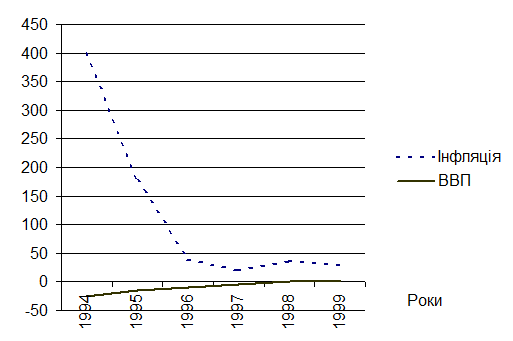

Банківська система держави бере участь в економічних процесах держави в умовах загальноекономічної кризи, низьких темпів ринкових перетворень. Національний банк України прикладає всіх зусиль для реалізації основної стратегічної мети, визначеної для нього законодавством, – забезпечення стабільності національної валюти шляхом проведення цілеспрямованої політики на макроекономічну стабілізацію і зниження темпів інфляції. Виконання монетарної політики Національного банку України відбувається за участю комерційних банків. Національний банк України постійно здійснює контроль над грішми в економіці і зниженням темпів падіння валового внутрішнього продукту (рис. 10.1).

Рис. 10.1. Динаміка інфляції і валового внутрішнього продукту

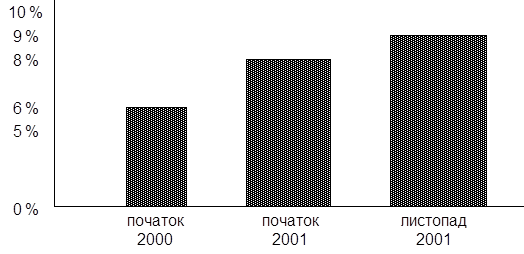

Перший рік нового тисячоліття став кроком на шляху до економічного зростання економіки нашої держави. Це стало можливим завдяки розширенню виробництва й істотному зростанню продуктивності праці як в окремих галузях, так і в економіці України в цілому. Із січня до грудня 2000 року валовий внутрішній продукт складав 5,4%, а із січня до грудня 2001 року валовий внутрішній продукт України збільшився на 9% (рис.10. 2).

Протягом першого кварталу 2003 року кількість банків, які мають ліцензію на здійснення банківських операцій, залишалася незмінною, з 2002 р. – 157, із них 20 – це банки з іноземним капіталом, у тому числі 7 – зі 100-відсотковим іноземним капіталом. Кількість банків, включених до Державного реєстру, збільшилася зі 182 до 183, банків, що перебувають у стадії ліквідації, – зменшилася з 24 до 23. Створено 2 нових банки. В стадії реорганізації перебуває 1 банк.

Рис. 10.2. Реальний валовий внутрішній продукт в Україні з початку 2000 року до листопада 2001 року (дані в % до переднього періоду)

Про динамічний розвиток банків протягом І кварталу 2003 року свідчать високі темпи приросту активів, обсягу залучених коштів, капіталу, що майже вдвічі перевищували темпи приросту цих же показників за відповідний період минулого року. Так, загальні активи банків України збільшилися на 10,4 % (за І квартал 2002 р. – на 5,6 %) і становили 74833,7 млн. грн., кредитний портфель – на 8,4 % (за І квартал 2002 р. – на 7,4 %) і дорівнював 50673,1 млн. грн. зобов’язання – на 11,9%

(за І квартал 2002 р. – на 6,2%) і становили 60314.9 млн. грн., Статутний капітал – на 7,7% (за І квартал 2002 р. – на 3,1%) і досяг 6457,4 млн. грн.

Національний банк є Центральним банком держави, його емісійним центром. Національний банк проводить єдину грошову політику у сфері грошового обігу, кредиту, зміцнення грошової одиниці, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці щодо валют інших країн. Йому належить монопольне право на випуск грошей в обіг, а також випуск національних грошових знаків за рішенням Верховної Ради України.

Національний банк виконує майже всі функції, властиві Центральному банкові ринкової держави.

Національний банк України складає платіжний баланс і баланс міжнародних інвестицій України, здійснює їх аналіз і прогнозування, а також представляє інтереси України в Центральних банках інших держав, міжнародних банках і інших кредитних установах, де співробітництво здійснюється на рівні центральних банків.

Національний банк формує національну скарбницю країни й організовує її діяльність, зберігає резервні фонди грошових знаків, коштовних металів і золотовалютних запасів. Національний банк накопичує золотовалютні резерви і здійснює операції щодо їх розміщення (у тому числі в іноземних банках) самостійно або через банки, також здійснює державну політику з питань захисту державних таємниць у банківській системі, бере участь у підготовці кадрів для банківської системи.

Національний банк України може направляти своїх представників для участі в роботі зборів акціонерів (учасників), засідань спостережної ради правління і ревізійної комісії іншого банку або кредитної установи з правом дорадчого голосу. Банк також може вимагати здійснення обов’язкових аудиторських перевірок банків та інших кредитних установ, одержувати висновки незалежних аудиторських організацій про результати цих перевірок тощо.

Національний банк має право контролювати і вживати жорстких заходів у разі порушенні законодавства. Якщо існують порушення законодавства, то Національний банк України має право вживати таких заходів, як:

1) підвищення норми обов’язкових резервів;

2) стягнення з банків або інших кредитних установ штрафу у розмірі неправомірно отриманого доходу;

3) усунення керівництва від управління банком або іншою кредитною установою і призначення тимчасової адміністрації;

4) відзивання ліцензії на здійснення окремих або всіх банківських операцій;

5) застосування рішення про реорганізацію або ліквідацію банку тощо.

Національний банк України визначає для комерційних банків і кредитних установ форми звітності і порядок їхнього складання, що необхідні для ведення грошово-кредитної і банківської статистики і здійснення валютного контролю.

Банківські операції – це операції із залучення і розміщення коштів, цінних паперів, здійснення розрахунків.

Розрізняють активні, пасивні та комісійні (посередницькі) операції.

Активні операції здійснюються за рахунок наявних фінансових ресурсів – це надання кредиту, купівля цінних паперів.

Пасивні операції – це операції, за допомогою яких банки формують фінансові ресурси, тобто залучення внесків, продаж цінних паперів для наступного використання їх як активних засобів.

Комісійні (посередницькі) операції – це надання послуг, виконання доручень, посередницькі операції.

Контроль за банківською діяльністю – це комплекс заходів, спрямованих на забезпечення регулярного спостереження і періодичних перевірок фінансово-господарської діяльності, організації роботи банку і його підрозділів.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 427; Нарушение авторских прав?; Мы поможем в написании вашей работы!