КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть грошового ринку

|

|

|

|

ТЕМА 3. ГРОШОВИЙ РИНОК

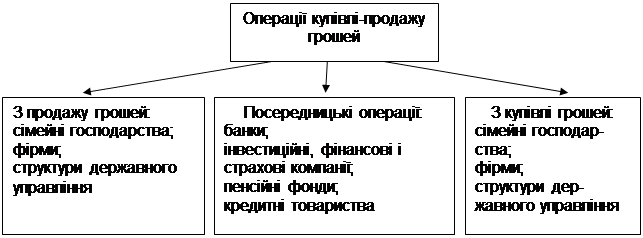

Грошовий ринок – це особливий сектор ринку, на якому здійснюється купівля і продаж грошей, формується попит, пропозиція і ціна на цей товар. Суб’єктами його є юридичні і фізичні особи, що здійснюють операції купівлі-продажу грошей. Усі ці операції можна розділити на три групи:

|

Рис. 3.1. Операції купівлі-продажу грошей

Передача грошей від одного суб’єкта грошового ринку до іншого здійснюється тоді, коли в одного з них є вільні гроші і він не має потреби їх витрачати на купівлю матеріальних благ, а в іншого – їх немає взагалі і немає матеріальних цінностей, чи товарів від продажу яких можна було б одержати необхідні гроші.

Така операція може здійснюватися в двох формах:

прямої позики, коли можна повернути гроші у встановлений термін під зобов’язання;

у формі купівлі-продажу фінансових інструментів: акції, облігації, векселів.

Умовний характер має ціна на грошовому ринку. Ціна грошей має форму відсотка або процентного доходу на позикові або залучені кошти, що істотно відрізняються від звичайної ціни на товарних ринках. Розмір відсотка визначається не величиною вартості, що містять у собі куплені гроші, а їхньою споживчою вартістю, здатною приносити покупцеві додатковий дохід або благо, необхідне для задоволення особистих або виробничих потреб. Чим більшою буде ця здатність і чим довше покупець буде користуватися отриманими грішми, тим більшою буде сума його процентних платежів.

3.2. Інституційна модель грошового ринку

Інституційна модель грошового ринку відображає взаємозв’язки між суб’єктами грошового ринку, що реалізуються через потоки грошей та інструментів.

За інституційним критерієм грошовий ринок можна поділити на два сектори:

сектор прямого фінансування;

сектор опосередкованого фінансування.

У секторі прямого фінансування зв’язки між продавцями і покупцями грошей здійснюються безпосередньо і всі питання купівлі-продажу вони вирішують самостійно один з одним. Брокери та дилери, які тут функціонують виконують радше технічну роль звичайних посередників, допомагаючи їм швидше знайти один одного. У цьому секторі виділяють два канали руху грошей:

канал капітального фінансування, завдяки якому покупці назавжди залучають кошти до свого обігу, для цього у якості інструменту використовуються акції;

канал запозичень, яким покупці тимчасово залучають кошти до свого обігу, використовуючи для цього у якості інструменту облігації та інші подібні цінні папери.

У секторі опосередкованого фінансування зв’язки між продавцями і покупцями грошей реалізуються через фінансових посередників, які спочатку акумулюють у себе ресурси, що пропонуються на ринку, а потім продають їх кінцевим покупцям від свого імені. Вони створюють власні зобов’язання й вимоги, які можуть бути самостійними інструментами грошового ринку, зумовлювати появу нових грошових потоків. Тому фінансові посередники цього сектору істотно відрізняються від технічних посередників першого сектору як за своєю роллю в економіці, так і за технологічними процесами функціонування.

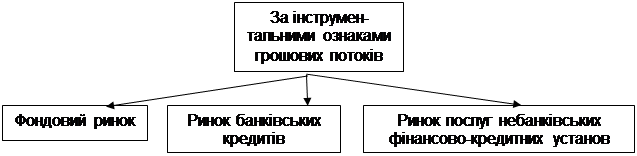

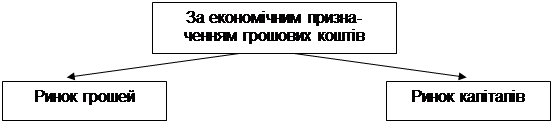

Для вивчення функціонування грошового ринку важливе значення має його структуризація. Вона має кілька критеріїв:

вид інструментів, що застосовуються для переміщення грошей від продавця до покупця;

по інструкційних ознаках грошових потоків;

по економічному призначенню коштів, що купують на ринку.

| |||

|

Рис. 3.2. Структуризація грошового ринку

За своїми характеристиками всі інструменти грошового ринку є визначеннями зобов’язань покупців перед постачальниками грошей залежно від видів зобов’язань. Зобов’язання можна поділити на:

1) неборгові – це зобов’язання, які мають право брати участь в управлінні діяльністю покупця грошей і в його доходах, завдяки чому за продавцем зберігається не тільки право власності на них, але і право розпоряджатися ними (акції);

2) боргові – це зобов’язання, за якими покупець грошей зобов’язується повернути продавцеві певну отриману суму й оплатити за нею дохід. Такими зобов’язаннями оформлюються операції купівлі-продажу грошей з передачею права розпоряджатися ними на певний строк. Щоб відновити це право за продавцем грошей, необхідно повернути зазначену суму грошей у його розпорядження з одночасним погашенням боргового зобов’язання.

Боргові зобов’язання можна поділити на:

а) депозитні зобов’язання, за якими продавці передають гроші в повне розпорядження покупця за умов повернення (зі встановленням або без встановлення терміну) і оплати або без оплати відсотка доходу;

б) позикові, за якими продавці, передаючи гроші покупцям, вносять певні обмеження в останніх щодо розпорядження цими грішми:

встановлюють, з якою метою вони будуть використовуватися;

вимагають особливих гарантій їх повернення;

визначають ступінь ефективності або окупності витрат або проектів, що фінансуються за рахунок позикових коштів.

3.3. Попит на гроші

Попит на гроші – одне з ключових і найскладніших явищ ринку грошей.

В Україні тільки формується цей ринок, вивчається попит на гроші, опановуються нові методи реалізації грошово-кредитної політики.

Попит на гроші виступає як запас грошей, який хочуть мати у своєму розпорядженні економічні суб’єкти на певний момент. Якщо такий запас грошей розглядати як елемент багатства, яким володіють економічні суб’єкти, то попит на гроші можна трактувати як їхнє бажання мати певну частину свого портфеля активів або багатство в ліквідній формі, то це означає збільшення попиту на гроші, і навпаки. Такий підхід був застосований Кейнсом, який назвав своє трактування попиту на гроші теорією переважної ліквідності.

Після Кейнса його ідея спекулятивного попиту на гроші знайшла свій розвиток у працях Дж. Тобіна, Баумола та ін. Вони довели, що спекулятивний мотив впливає на весь обсяг попиту на гроші і розширює роль відсотка як фактора формування попиту на гроші.

Попит на гроші тісно пов’язаний зі швидкістю грошового обігу обернено пропорційною залежністю. У міру зростання попиту на гроші кожна грошова одиниця, що є в обігу, буде довше перебувати в розпорядженні економічного суб’єкта буде більш повільним її обіг і навпаки:

1) швидкість грошей не може бути постійною;

2) збільшення швидкості обігу грошей і падіння попиту на гроші може компенсувати дефіцитні платіжні кошти при зниженні умови монетаризації ВНП і послабити кризу неплатежів;

3) зменшення швидкості обігу грошей шляхом збільшення попиту на них послаблює вплив збільшення маси грошей в обігу на кон’юнктуру ринку.

Мета попиту на гроші:

створення запасу купівельних і платіжних коштів;

накопичення грошей як капіталу, як форми багатства, що може давати прибуток власникові у вигляді %;

можливість накопичених запасів грошей підпорядковуватись двом вищевказаним цілям.

Звідси випливають і групи мотивів попиту на гроші з боку економічних суб’єктів:

трансакційний мотив;

мотив обережності;

спекулятивний мотив.

Представники всіх теоретичних концепцій попиту на гроші визнають:

зміни обсягу виробництва;

обсяг національного доходу.

Цей вплив обумовлений трансакційним мотивом накопичення грошей. Чим більший обсяг виробництва ВНП і НД, тим більшим може бути обсяг операцій щодо їх реалізації і тим більшим може бути запас грошей для використання цих операцій. Ця залежність виражається такою формулою:

MD = f(Q),

де MD – обсяг попиту на гроші;

Q – номінальний обсяг ВНП.

Зміна номінального обсягу ВНП (Q) визначається двома показниками:

1) динамікою рівня цін;

2) рівнем реального обсягу виробництва.

Вплив кожного з цих показників є прямо пропорційним у міру зростання цін або збільшення фізичного обсягу виробництва, що призводить до зростання попиту на гроші, і навпаки:

MD = f(V,P),

де V – фізичний обсяг ВНП;

Р – рівень цін.

Сучасний показник концепцій попиту на гроші:

1) швидкість обігу грошей;

2) зміна норми відсотка, що виражається формулою:

MD = f(R),

де R – норма доходу на капіталізовані активи, що в основному залежать від норми відсотка;

3) показник накопичення багатства;

4) інфляція;

5) показник погіршення кон’юнктури ринку.

З урахуванням сучасних показників впливу на попит існує така формула:

+ + – + – –

MD = (V, P, R, B, I, O)1,

де V – реальний обсяг ВНП;

Р – середній рівень цін;

R – рівень очікуваного доходу за альтернативними грошовими активами;

В – обсяг багатства;

I – рівень інфляції;

О – очікувані зміни ринкової кон’юнктури + пряма і обернена залежність;

+ – пряма залежність;

– – обернена залежність.

3.4. Пропозиція грошей

Суть пропозиції грошей полягає в тому, що економічні суб’єкти в якийсь момент можуть мати у своєму розпорядженні певний запас грошей, який вони можуть за кращих умов пустити в обіг.

Пропозиція грошей виражається формулою:

М1 = mmб,

де М1 – пропозиція грошей або готівки поза банками;

m – коефіцієнт грошово-кредитного мультиплікатора;

mб – грошова база.

Зміна пропозиції грошей (M1) може бути викликана діями показників, що впливають на обсяг грошової бази і коефіцієнт мультиплікатора.

Грошова база (mб) перебуває під постійним контролем Центрального банку і багатьох інших показників, що діють незалежно від його волі і можуть самостійно впливати на обсяг пропозиції грошей.

Такими показниками можуть бути зміни:

норми обов’язкового резервування;

дисконтної ставки;

типової ринкової процентної ставки;

економічних суб’єктів багатства;

процентної ставки за депозитами до запитання;

тінізація підприємницької діяльності, яка обслуговує зміну структури грошових запасів на користь готівки;

низький стан довіри до банків, банківська паніка.

ТЕМА 4. ГРОШОВІ СИСТЕМИ

4.1. Суть грошової системи, її призначення та місце в економічній системі країни

Грошова система держави – це форма грошового обігу, яка сформована історично і закріплена національними законами. Вона з’явилась в ХVІ – ХVІІ ст. з виникненням і становленням капіталістичного виробництва.

У міру розвитку товарно-грошових відносин і капіталістичного виробництва система зазнала наступних змін:

скасовано офіційний золотий зміст: забезпечено обмін банкнот на золото, вилучено золото з обігу;

здійснено перехід до нерозмінних на золото кредитних грошей, що перетворюються в паперові гроші;

випущено в обіг банкноти не тільки в порядку банківського кредитування господарства, але і значною мірою для покриття витрат держави;

переважання в грошовому обігу безготівкового обігу;

посилення державного монополістичного регулювання грошового обігу.

Залежно від виду грошей існують наступні види грошових систем:

І. Система металевого обігу, за якої грошовий товар безпосередньо обертається і виконує п’ять функцій, гроші і банкноти обмінюються на дійсні гроші. За системи металевого грошового обігу розрізняють два види грошових систем.

А. Біметалізм – це грошова система, за якої роль загального еквівалента закріплюється за двома металами – золотом і сріблом. Відомі три різновиди біметалізму:

система паралельної валюти, за якої відповідність між золотими і срібними монетами встановлюється стихійно на ринку;

система подвійної валюти – держава в законодавчому порядку встановлює обов’язкове вартісне співвідношення між двома металами на рівних умовах;

система "кульгавої валюти", за якої золоті й срібні монети є законним платіжним засобом, але не на однакових підставах.

Однак біметалічна грошова система не відповідала потребам розвинутого капіталістичного господарства, тому що використання в якості міри вартості одночасно двох металів (золота і срібла) суперечить природі цієї функції грошей. Крім того, відповідність між золотом і сріблом не дорівнювала їх ринковій вартості, у результаті відбулося здешевлення виробництва срібла, а наприкінці ХІХ ст. і його знецінення; золоті монети вийшли з обігу і перейшли до розряду скарбів, у зв’язку з цим був здійснений перехід до монометалізму.

Б. Монометалізм – це грошова система, за якої один метал (золото або срібло) є загальним еквівалентом і основою грошового обігу, а функціонуючі монети і знаки вартості розміняні на золото і срібло. Розрізняють три різновиди золотого монометалізму:

1) золотомонетний стандарт. Цей стандарт характеризується наступними рисами:

золото виконує усі п’ять функцій;

дозволяється вільне карбування золотих монет для приватних осіб;

допускається вільний вивіз і ввіз іноземної валюти, коли кредитні гроші є в обігу вільно і необмежено розмінюються на золоті монети за номіналом;

2) золотозливковий стандарт. За цього стандарту в обігу були відсутні золоті монети і вільне їх карбування;

3) золотовалютний стандарт. За цього стандарту були відсутні в обігу золоті монети і вільне їх карбування. Обмін банкнот здійснювався в іноземній валюті, при цьому зберігався непрямий зв’язок грошових одиниць країн із золотом.

ІІ. Другим типом грошової системи є система обігу кредитних і паперових грошей, за якої монометалеві гроші вилучені з обігу. Вона включає наступні етапи:

1) грошову одиницю;

2) масштаб цін;

3) види грошових знаків;

4) емісійну систему;

5) валютний курс;

6) регламентацію готівкового і безготівкового грошового обігу.

4.2. Основні типи грошових систем, їх еволюція

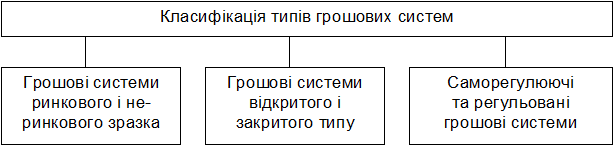

Грошові системи можна класифікувати за кількома критеріями. В історичному плані важливе значення має класифікація грошових систем за характером їх функціонування. За цим критерієм розрізняють саморегульовані та регульовані грошові системи.

За характером економічної системи, в межах якої здійснюється грошовий обіг, грошові системи поділяються на системи ринкового і неринкового типу.

За характером регулювання валютних відносин в країні розрізняють відкриті та закриті грошові системи.

Розглянемо дані системи більш детально.

У грошовій системі ринкового типу регулювання грошового обігу проводиться через використання економічних методів впливу на обсяг, динаміку і структуру грошової маси.

Неринкова грошова система характеризується наявністю обмежень функціонування грошей. Регулювання грошового обігу здійснюється адміністративними методами.

У відкритій грошовій системі відсутні обмеження на проведення валютних операцій юридичними та фізичними особами.

Грошова система закритого типу передбачає використання валютних обмежень.

Для саморегульованої грошової системи характерна дія механізму стихійного регулювання грошового обігу.

У регульованій грошовій системі порядок регулювання грошового обігу є окремим елементом грошової системи.

Класифікація типів грошових систем подана на рис. 4.1.

Рис. 4.1. Класифікація типів грошових систем

4.3. Національний банк України як орган державного регулювання грошової системи країни

Національна грошова система України – це встановлена державна форма організації грошового обігу, що регламентується загальнодержавними законами.

Вона склалася історично, її зміст і структурні етапи відображають досягнутий соціально-економічний рівень розвитку держави, вона регулюється законами держави й інших державних актів. Національна грошова система України – це система ринкового типу, що виникла наприкінці 1991 року з виходом України з рублевої зони. З 1992 Україна ввела в готівковий обіг перехідну тимчасову національну валюту – купоно-карбованець, а з 1996 р. – гривню як повноцінну грошову одиницю.

Історія Національного банку незалежної України веде свій початок з 1991 року, коли Верховна Рада України затвердила Закон "Про банки і банківську діяльність". Національний банк України прикладає всіх зусиль для забезпечення стабільності національної грошової системи. Для цього він застосовує різні фінансові інструменти, що уможливлює надалі значне зниження темпів зростання інфляції і стабілізацію курсу національної валюти для виконання покладених на банк функцій щодо кредитно-валютної і фінансової політики, емісійно-касових операцій – удосконалюється структура управління і система нагляду за діяльністю комерційних банків. Уведено систему електронних міжбанківських розрахунків, створені власні виробничі потужності для виготовлення національної валюти і цінних паперів.

Подальший розвиток банківської системи забезпечений щодо закону "Про банки і банківську діяльність" 2000 року.

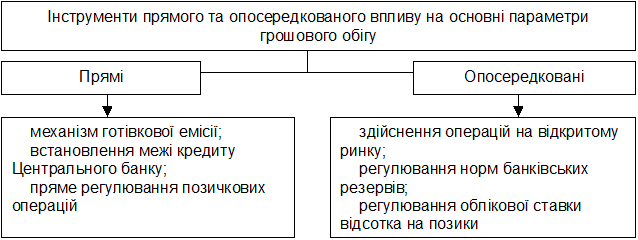

Регулювання грошового обігу – сукупність заходів, що проводяться у сфері грошового обігу з метою забезпечення його стійкості, стримування інфляції, гнучкого забезпечення грішми потреб сфери обігу. Весь комплекс методів держави у сфері грошового обігу і кредитних відносин належить Національному банку України.

Грошово-кредитна політика – це сукупність методів у сфері грошового обігу і кредитних відносин, що використовує держава.

Рис. 4.2. Інструменти прямого й опосередкованого впливу на основні параметри грошового обігу

Основні типи грошово-кредитної політики:

1 ) "дорогі гроші" – весь інструмент грошово-кредитної політики підкоряється відповідно до динаміки економічного циклу зниження обсягів грошової і кредитної емісії;

2 ) "дешеві гроші " – забезпечення доступності для суб’єктів економічної діяльності грошових і кредитних ресурсів.

Цілі грошово-кредитної політики:

1) стратегічні – кінцеві цілі загальноекономічної політики держави;

2) проміжні – досягнення такого стану деякими економічними змінами, що сприяє досягненню стратегічних цілей;

3) тактичні – мають короткостроковий, оперативний характер і повинні забезпечувати досягнення проміжних цілей.

Інструменти грошово-кредитної політики:

здійснення операцій на відкритому ринку, де реалізуються державні цінні папери;

регулювання резервних норм комерційних банків;

зміна норми банківського відсотка.

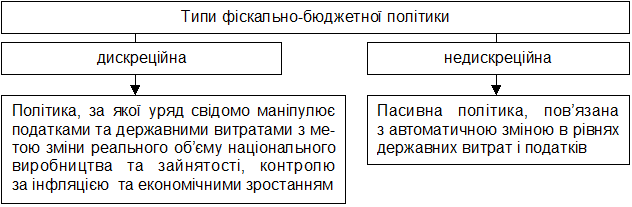

Грошово-кредитна політика тісно пов’язана з фіскально-бюджетною політикою.

Фіскально-бюджетна політика – це сукупність методів держави у сфері оподаткування і державних витрат.

Функції фіскально-бюджетної політики:

1) вплив на стан господарської кон’юнктури;

2) перерозподіл національного доходу;

3) нагромадження необхідних ресурсів для фінансування соціальних програм.

Рис. 4.3. Типи фіскально-бюджетної політики

У сфері державного регулювання ринкової економіки є необхідність застосування цілісної, внутрішньо збалансованої системи методів фіскально-бюджетної і грошово-кредитної політики.

ТЕМА 5. ІНФЛЯЦІЯ І ГРОШОВІ РЕФОРМИ

5.1. Інфляція: суть, форми вияву, причини та наслідки

Інфляція – це знецінювання грошей, падіння їх купівельної спроможності, викликане підвищенням цін, товарним дефіцитом і зниженням якості товарів і послуг. Залежно від причин, що викликають інфляцію, розрізняють такі її види:

відкриту, або цінову;

придушену, або приховану.

Перша виявляється в системному підвищенні загального рівня цін.

Друга – в зростаючому дефіциті товарів при формальній стабільності цін, забезпеченій централізованим характером їх встановлення.

Можливе комбінування обох типів інфляції, тобто поєднання сполучення дефіциту держбюджету і товарного дефіциту зі швидким зростанням цін і зниженням реальних доходів населення.

З погляду макроекономічного аналізу розрізняють наступні групи інфляції:

наростаючу;

очікувану;

неочікувану;

структурну;

інфляцію зростання заробітної плати;

інфляцію прибутку;

інфляцію податкової політики;

інфляцію попиту;

інфляцію зростання матеріальних витрат виробництва.

Класифікація інфляції можлива на основі наступних критеріїв:

соціально-економічних умов;

типу грошової системи країни;

факторів і ступеня інфляційних систем.

Інфляція може бути досить рухливою і умовною:

нормальна – темп 3% – 3,5%;

помірна – до 10%;

галопуюча – 10% – 200%;

гіперінфляція – до 1 000%.

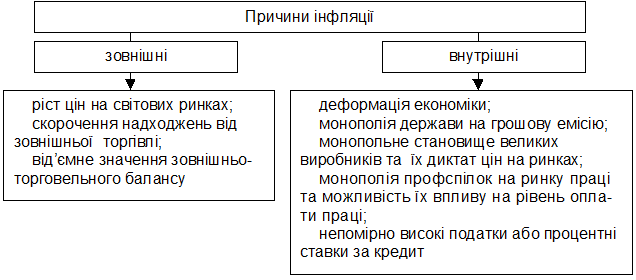

Причиною інфляції може бути як перевищення попиту над пропозицією (інфляція попиту), так і відставання попиту від пропозиції (інфляція витрат (пропозиції) (рис. 5.1.).

Форми вияву інфляції:

знецінювання грошових знаків відносно вартості звичайних товарів;

поглиблення розриву між рівнями цін на внутрішньому ринку країни і на ринках інших країн;

знецінювання національних грошей відносно іноземної валюти;

зменшення валютного курсу національних грошей.

Рис. 5.1. Класифікація причин інфляції

Рис. 5.1. Класифікація причин інфляції

Наслідки інфляції:

1) зниження життєвого рівня населення;

2) ефект інфляційного оподаткування (зменшення реальної вартості накопичених грошей);

3) спад виробництва як результат зменшення стимулів до праці і розширення виробництва;

4) некерована інфляція порушує управління економікою в цілому.

Основні причини інфляції в Україні:

зменшення попиту на товари і послуги в результаті відставання зростання заробітної плати від зростання споживчих цін;

неринкова структура виробництва, що характеризується орієнтацією на виробництво військової продукції, наявністю нерентабельних підприємств, що підтримуються різними видами дотацій;

диспропорція внутрішніх і світових цін;

монопольна структура економіки;

зменшення обмінного курсу гривні щодо долара;

дефіцит готівки – криза готівки і под.

5.2. Грошові реформи: поняття, цілі та види

Одним з інструментів грошової політики є грошові реформи. Грошові реформи розглядають:

1) у вузькому розумінні – мова йде про проведення заходів із заміни існуючої грошової одиниці і відповідної стабілізації грошей без якісної перебудови системи грошового обігу;

2) у широкому розумінні – мова йде про проведення принципово нової за структурою і змістом системи функціонування й обігу грошей.

Основними формами стабілізації грошового обігу є грошові реформи й антиінфляційна політика.

Стабілізація грошового обігу здійснюється за допомогою наступних методів:

девальвації – це зниження курсу національної валюти стосовно іноземних валют, викликане переважанням кількості грошових знаків, що перебувають в обігу, над їхнім товарним забезпеченням; основними причинами девальвації є інфляційні процеси й дефіцит платіжного балансу;

дефляції – це штучного вилучення з обігу частини надлишкової грошової маси порівняно з потребами грошового обігу паперових грошей. Для проведення дефляції використовуються наступні грошово-кредитні інструменти: підвищення оподатковування з метою збільшення доходу держави і скорочення купівельної спроможності населення, заморожування заробітної плати, зменшення витрат на заходи, продаж державних цінних паперів на відкритому ринку, підвищення банківських дисконтних ставок, введення регулювання у сфері торгівлі. З поняттям дефляції тісно пов’язане визначення дефляційна політика – це сукупність регулюючих заходів уряду у сфері державних фінансів і грошово-кредитній сфері з метою стримування інфляції й оздоровлення платіжного балансу засобами зниження й уповільнення економічного зростання;

ревальвації (реставрації) – офіційного підвищення золотого змісту національної валюти;

нуліфікації – акумулювання сильно знеціненої одиниці і введення нової валюти;

деномінації – закреслювання нулів, тобто зміцнення масштабу цін.

З 2 по 16 вересня 1996 року в Україні була проведена грошова реформа з деномінації грошової одиниці. У результаті проведення грошової реформи наша держава одержала нову грошову одиницю – гривню, з обігу був вилучений український карбованець, що був введений у 1992 році, у результаті чого змінився масштаб цін.

Модуль III. Роль та місце кредиту

в соціально-економічному просторі

ТЕМА 6. ВАЛЮТНИЙ РИНОК І ВАЛЮТНІ СИСТЕМИ

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 743; Нарушение авторских прав?; Мы поможем в написании вашей работы!