КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ротаційна компанія

|

|

|

|

Ще однією різновидністю підприємницької діяльності в податковій гавані є ротаційна компанія. Виникнення і саме існування цього виду бізнесу нерозривно пов'язане зі специфікою існування офшорних центрів. Тільки юрисдикція таких центрів може забезпечити умови й гаранті функціонування ротаційних компаній.

Функція цих компаній, більшість яких існує на папері, тобто фіктивно, полягає в "перекиданні" грошових коштів або цінних паперів з країни в країну, причому часто все це супроводжується створенням ілюзії, нібито відбувається зміна власників грошових сум або цінних паперів.

Такі фіктивні компанії нерідко привласнюють собі досить елегантні назви. В Ліхтенштейні вони іменуються "головними резидентами", в Ліберії - "нерезидентськими корпораціями", в карибських міні-державах - "міжнародними компаніями", що повинно означати, що їхня діяльність відбувається не на місцевому рівні, а в міжнародному масштабі. По відношенню до них також використовується термін "поштова скринька", що є дослівним перекладом з німецької Вгіefkasten, який можна почути в англосаксонських країнах. Але багатьом бізнесменам, котрі використовують офшорні центри, ця назва не подобається, оскільки вона їм здається "нереспектабельною" і вони віддають перевагу іншим термінам. А відтак для означення ротаційної компанії застосовується назва "звільнена компанія", тобто фірма, яка не обтяжена прибутковим податком. Така назва набула популярності в Гібралтарі. А на Філіппінах і в країнах Південно-Східної Азії популярним визначенням фіктивних компаній став термін "компанія-резиденція". Загалом же, найчастіше вживаним терміном "ротаційна" (або передаточна) компанія.

її використання індивідуальними платниками податків, як і фірмами, стало однією з розповсюджених форм втечі від податків в міжнародному бізнесі. Розглядаючи її в цілому, можна відзначити, що ця компанія засновується фізичною або юридичною особою, що залишається в країні з високим рівнем оподаткування. Вона характеризується такими рисами:

1. Засновник ротаційної компанії, незалежно від того, є він фізичною чи юридичною особою, володіє в ній всім пакетом акцій або більшою частиною їх, завдяки чому здійснює за нею повний контроль.

2. Ротаційна компанія має бути розміщена лише в офшорному центрі, оскільки її створення дозволяється лише місцевим законодавством, її податкова незалежність повинна бути повною, що означає, що всі можливі податки або інші збори вона повинна сплачувати тільки в офшорному центрі. Ця компанія набуває в загальних рисах юридичної форми фінансової компанії і підпадає під мінімальні формальні обмеження.

3. Виключно важливе значення надається джерелам, з яких ведуть своє походження її доходи, а також цілі, яким вона

слугує. Доходи компанії можуть виникати в країні

ініціатора її створення, в країні її головного акціонера або в третій країні.

4. У певних випадках вона повинна бути іноземною компанією, яка не займається діяльністю в офшорному центрі і отримує доходи за межами центру, оскільки лише в описаній ситуації вона може скористатися податковими привілеями.

Головною метою ротаційної компанії є зведення до мінімуму тієї частини прибутку, яка підлягає оподаткуванню. Головним методом проведення такої операції залишається спрямування доходів, отримуваних за межами офшорного центру, на рахунки ротаційної компанії, зареєстрованої в цьому центрі. Ця процедура найчастіше включає надання ротаційній компанії послуг як у матеріальній сфері, так і шляхом маніпулювання цінними паперами, ліцензійними правами та об'єктами інтелектуальної власності. Тут мова часто йде про операції, які недоступні для контролю з боку податкових відомств, оскільки в ряді випадків податковим службам буває дуже важко встановити, чи справді дані операції були компанією проведені. Компанії цього типу використовуються також в операціях купівлі-продажу.

У згаданих випадках отримана вигода дорівнює різниці між рівнем оподаткування в країні розташування ротаційної компанії і рівнем оподаткування, якому міг бути підданий прибуток у країні джерела доходу.

Одна із сфер, в якій найчастіше використовуються ротаційні компанії, - це надання послуг. Діяльність компанії полягає тут у розпорядженні правами, зокрема: використання або продажу ліцензій, нової технології (ноу-хау), авторських прав або товарних знаків. У формі ротаційних компаній також виступають різноманітні консалтингові компанії. Провідні компанії такого роду діяльності користуються допомогою адвоката, юридичного радника або створюють власні бюро, що займаються лише адміністративною діяльністю.

Щоб уникнути податків і одночасно позбутися турбот з податковими службами, ротаційні компанії не можуть повністю займатися виключно фіктивною діяльністю. Адже насамкінець можна пересвідчитись і докопатися, чи є оплачені послуги реальними, чи фіктивними і чи обгрунтовані отримані компанією доходи. А відтак компанія змушена демонструвати реальну господарську діяльність, доводити, що вона має справжній, а не уявний характер, і тим самим ЇЇ функції не обмежуються лише однією роллю "поштової скриньки".

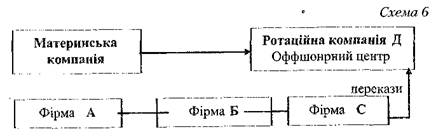

Ротаційна компанія може бути також зручною і корисною в угодах купівлі-продажу, коли вона є однією з ланок у добре продуманому ланцюгу фінансових або торговельних угод. Вона може виступати посередником у купівлі якого-небудь товару за дорученням материнської компанії і в подальшому перепродажу його філіям, залишаючи частину прибутку в офшорному центрі. У більшості випадків через ці центри проходять лише одні накладні та інші документи, що є "підтвердженням" діяльності ротаційної компанії. Серед компаній, які використовують таку форму втечі від податків, нині спостерігається тенденція надавати своїй діяльності більш достовірного характеру шляхом переведення ротаційним компаніям зобов'язання виконувати який-небудь мінімальний обсяг реальної діяльності (наприклад, упаковки, наклеювання етикеток або складування товарів). У сфері суто фінансової діяльності ротаційні компанії зазвичай набувають форми холдингу. Принципи його зв'язку з ротаційними компаніями демонструє наведена нижче схема.

Ротаційна компанія Д, яка зареєстрована в офшорному центрі, повністю, є власністю материнської компанії і її філією.

Материнська компанія отримує оплату філій А, В, С за надані їй концесії на належні їй товарні знаки, патенти тощо. Але оплата ця здійснюється не прямо, а через посередництво ротаційної компанії Д, яка зареєстрована в офшорному центрі. Ротаційна компанія перераховує цю платню вже у формі дивідендів, які в країні резидентства материнської компанії обкладаються податками за надто низькими ставками, наприклад, у Франції вони становлять усього 5% їхньої вартості. Разом з тим, якщо ці виплати були перераховані безпосередньо материнській компанії не у формі дивідендів, а як плата за концесію, тобто у формі доходу, то вони підлягали б оподаткуванню на загальних підставах. Починаючи з цього моменту, коли за допомогою певних заходів було досягнуто зміни "природи" доходу з метою зниження його рівня оподаткування, діяльність учасників сфери вже клаліфікується як податкове шахрайство.

Використання ротаційної компанії слугує також приховуванню справжніх прізвищ інвесторів в офшорних центрах, що утруднює їх ідентифікацію. За допомогою цих компаній здійснюються оборудки, які пов'язані з порушенням правил, що стосуються поведінки на фондових біржах. Прикладом може слугувати справа двох американських громадян, котрі злочинним шляхом роздобули інформацію відносно компаній, зареєстрованих на нью-йоркській біржі. Цю інформацію вони продали біржовому маклеру, а той перепродав її іноземцям. Маклер і його спільники використали ротаційні компанії з резиденціями на Багамських та Бермудських островах, в Люксембургу та Швейцарії, щоб скуповувати акції тієї компанії, про яку вони незаконним шляхом отримали інформацію.

"Втікачам від податків" нерідко вдається зручною і надійною справою переказ грошових сум у банки обраного ними офшорного центру за допомогою ротаційних компаній не прямо зі своєї країни, а "транзитом" через інші офшорні центри, наприклад, з Франції в Ліхтенштейн через посередництво ротаційних компаній через Багамські острови і Люксембург. Власник прихованого від податку капіталу вибирає "проміжні" офшорні центри при переказі грошей, керуючись гарантіями зберігання в цих центрах комерційних та фінансових таємниць. Чим більше проміжних ланок, тим важче встановити учасників багатоходової операції.

Поряд з такою діяльністю багато ротаційних компаній використовуються посередники в пошуках нових зарубіжних ринків збуту. При цьому за важливі маркетингові послуги вони збирають цілком помірну плату.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 1082; Нарушение авторских прав?; Мы поможем в написании вашей работы!