КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Податкове плануванняяк засіб використання офшорних центрів

|

|

|

|

Податкове планування або мінімізація податкових відрахувань давно вже стало істотною складовою міжнародного бізнесу. Його метою є насамперед уникнення так званого подвійного оподаткування. Воно виникає з причини збирання податків з того ж самого об'єкта в один і той же самий час як у своїй країні, так і за її межами. Тим часом більшість держав підписала двосторонні і багатосторонні договори про скасування подвійного оподаткування.

В основу їх покладено "Модель договору про уникнення подвійного оподаткування доходів від праці і капіталів", яка ухвалена Фінансовим Комітетом ОЕСР у 1977 р. В ній проголошено принцип резидентства, у відповідності з яким країна походження дохода поступається значною частиною податку з цього доходу на користь країни резидента компанії, що отримує дохід.

Для повернення (репатріації) прибутку у вигляді відсотка, дивідендів і роялті ця модель передбачає низькі ставки податку або його повне скасування в країні такого прибутку, і дохід, в основному підлягає оподаткуванню в країні резидентства податку.

Міжнародні договори про усунення подвійного оподаткування є елементами міжнародного права й тому (що дуже важливо) мають пріоритет над національним законодавством. А це означає, що якщо стосовно доходу від зовнішньоекономічної діяльності прийняті відповідні пункти чи положення міжнародного податкового договору, в яких передбачені більш високі або більш низькі податкові ставки, ніж прийняті в даній країні, то перевагу слід віддати ставці податкової угоди.

Договори про уникнення подвійного оподаткування постійно вдосконалюються і доповнюються новими пунктами і положеннями, спрямованими, з одного боку, на те, щоб виключити будь-яку можливість повторного обкладання податком, а з іншого - на створення перешкоди на шляху бажаючих приховати від податкових служб свої доходи і ухилитись від плати податків. Проте корпорації докладають усіх зусиль до того, щоб використати переваги податкових угод у своїх маніпуляціях з метою уникнення податків.

До таких дій належить так званий шопінг податкових угод (tax treaty shopping). Зміст цього терміна дослівно перекладається з англійської як "отримання вигоди від податкових договорів".

Одна з цілей договору уникнення подвійного оподаткування полягає в тому, щоб позбавити резидентів третіх країн можливості отримати вигоди, що випливають із змісту договору. Парадоксом, однак, є те, що саме ці договори дозволяють бізнесменам з третіх країн обминати податкове законодавство, приховуючи від оподаткування величезні суми грошей за допомогою системи фінансових махінацій під назвою tax treaty shopping. Сенс цієї системи полягає в тому, що інвестори з інших країн, котрі залишились за рамками укладеного договору, створюють у цих країнах посередницькі компанії і з їх допомогою направляють інвестиції в одну з держав, що стала учасником двостороннього договору про подвійне оподаткування. Завдяки вмілому використанню переваг цього договору бізнесмени отримують такі вигоди:

• зниження податків у країні, що підписала договір;

• низьку або нульову ставку оподаткування в країні отримання прибутку;

• низьку або нульову ставку оподаткування в країні перебування особи, яка фактично отримує доход.

Перша з перелічених ситуацій виникає тоді, коли зміст договору про уникнення подвійного оподаткування передбачає низькі податки або повну відсутність податків з певного виду доходів (наприклад, дивіденди) в країні їх походження.

Друга ситуація створюється в юрисдикції офшорного центру, де всі доходи обкладаються низькими податками або пропонуються вигідні умови оподаткування окремих видів діяльності, зокрема холдингових компаній. Нарешті, третя пов'язана з тим фактом, що офшорні центри не збирають податку з доходу у джерела його отримання, тобто на місці створення прибутку.

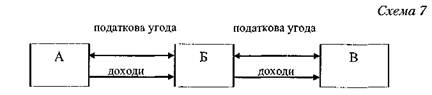

Механізм дії treaty shopping виглядає таким чином. Країна А підписала податкові угоди з офшорним центром Б. Платник податку з третьої країни - В зможе скоротити свої податкові виплати завдяки treaty shopping, не отримуючи своїх доходів безпосередньо з країни А, а використовуючи податкову угоду між А і Б, а якщо існує, то угоду між Б і В.

Формула "Шопінг податкових угод" може бути використана також і у випадку іноземної позики, коли позичальник з країни з високим рівнем оподаткування і іноземний позикодавець створюють компанію в офшорному центрі, в якому ставка оподаткування відсотків з позики дуже низька. Наведемо такий приклад.

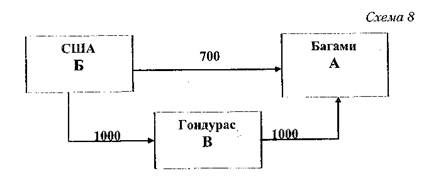

Припустим, що бізнесмен А, який мешкає на Багамських островах, отримує відсоток на капітал, вкладений в США. Сума таких відсоткових відрахувань, яка дорівнює в нашому прикладі 1000 дол., за американським законодавством обкладається податком у 30%, тобто в розмірі 300 доларів. Таким чином, бізнесмен А після сплати податку повинен отримати дохід у сумі 700 дол. Однак, використовуючи договір про уникнення подвійного оподаткування між США і Гондурасом, бізнесмен успішно ухиляється від сплати податку. Оскільки Гондурас, як і Багами, є офшорним центром, то для процедури "шопінгу" податкових угод в Гондурасі створюється посередницька компанія (В). На рахунок цієї компанії зі США переказуються відрахування, котрі у відповідності з договором про уникнення подвійного оподаткування перерахуються в Гондурас повністю, без податкових вирахувань, тобто в сумі 1000 дол. Компанія В переказує ту ж суму 1000 дол. знов-таки без будь-яких вирахувань хитромудрому бізнесмену, який перебуває на Багамських островах.

Щоб постійно (або багаторазово) уникати від податку у джерела доходу, як це було у випадку з американськими пози чальниками, створюються фінансові компанії. Творцями їх най частіше виступають багатонаціональні корпорації. Створені ними фінансові компанії відкривають свої філії в офшорних центрах, улюбленим місцем для чого є Нідерландські Антили. Філії фінансових компаній залучають у вигляді позик величезні грошові суми в третіх країнах (часто вони це роблять на ринках євро-до ларів), а запозичені гроші переказують у вигляді позик своїм материнським компаніям у США.

Американська компанія не підлягає оподаткуванню при виплаті відсотків по позиках своїм філіям, розташованим на Антильських Островах, тому що між США і Нідерландськими Антилами укладено договір про уникнення подвійного оподаткування. Водночас відсотки, що виплачуються тими ж філіями третім країнам, також не підлягають оподаткуванню у джерел доходу, оскільки в офшорному центрі на Антилах такого податку не існує. В результаті учасникам процедури "шопінг" податкових угод доводиться сплачувати єдиний податок - це податок на суму, що становить різницю відсоткових ставок між позикою, отриманою антильською філією, і наданою в кредит тією ж сумою грошей своїй материнської фірмі. Ставка такого податку, що збирається офшорним центром на Антилах, надзвичайно низька.

Аналогічним чином ухиляються від податку в джерела доходу фірми, що займаються наданням патентів, ліцензій і товарних знаків і отримують за це різні види доходів. Ті ж виплати, які перераховуються компаніями безпосередньо мешканцям інших країн (що володіють правами на надані в користування патентами, ліцензями тощо), підлягають оподаткуванню за досить високими податковими ставками (близько 30% прибутку). Сплачування таких податків американські фірми можуть уникнути шляхом заснування холдингової компанії в Нідерландах. Ця компанія наділяється правами власника патентів, ліцензій, товарних знаків тощо і можливістю надання права користування ними в США. Доходи, які надходять зі США за це, завдяки укладеному між США і Нідерландах договору про уникнення подвійного оподаткування, підлягають оподаткуванню лише в Нідерландах. Разом з тим у цій країні холдингові компанії сплачують мінімальні податки.

Крім того, інвестиції в США можуть бути здійснені за посередництвом холдингової компанії, створеної в тих же Нідерландах будь-якою неамериканською корпорацією. Така холдингова компанія без особливих труднощів може заснувати свою філію в США. На основі договору між США і Нідерландах дивіденди, що виплачуються американською філією на користь материнської холдингової компанії, оподатковуватимуться податком у джерела в розмірі 5% замість 30%, що їх виплачують фірми у відповідності з внутрішнім законодавством США.

В тому випадку, коли голландська компанія відкриває свою філію на Антилах, вона отримує можливість виплачувати їй дивіденди без обкладання їх податком у джерела доходу у відповідності з умовами податкової угоди, укладеної між двома державами (Нідерландами та Антильськими островами). Охарактеризовану вище стратегію ілюструє наведена схема.

Проблема боротьби зі зловживаннями, пов'язаними з системою шопінгу податкових угод, набуває неабиякої злободенності. Ця боротьба ускладнюється і тією обставиною, що чимало держав уклали договори про подвійне оподаткування з офшорними центрами. Найпростіше було відмовитись від укладення подібних договорів та інших податкових угод з ними. Але в реальному житті таку заборону в міжнародному масштабі ввести нелегко, оскільки сам факт появи податкових гаваней зумовлений складним переплетінням економічних, геополітичних та історичних умов.

Протягом останніх років проти практики шопінгу податкових угод дедалі активніше виступає ряд держав і міжнародних організацій. Особливо енергійно протестує проти подібних махінацій і зловживань умовами договорів про подвійне оподаткування міністерство фінансів США. Воно виступає з вимогою і рекомендаціями не підписувати нових податкових угод, перегляду або розриву попередніх договорів, котрі дозволяють третім країнам вилучати з них вигоди у сфері оподаткування. Однак через значну кількість і велику відмінність податкових систем у світі практично неможливо розробити універсальну модель положень (клаузули), яка обмежувала б можливості для зловживання умовами податкових угод. Податкові відносини окремих країн повинні розглядатись і розцінюватись індивідуально. Сучасна система оподаткування у джерела доходу потребує вдосконалення і модифікації.

Дедалі більшого поширення набуває застосування в міжнародних договорах оптимального "антишопінгового" (anti- treaty shopping) пункту (клаузули). В ньому передбачено розрив податкової угоди однією із сторін-учасниць договору, якщо вона наведе докази, що інша сторона нездатна дотримуватись умов цього договору.

Передбачаються також у податкових договорах виняткові положення і правила, які стосуються лише певних форм компанії. Прикладом можуть слугувати податкові угоди між Францією і Люксембургом, а також між Люксембургом і США, котрі торкаються холдингових компаній. Подібні ж положення містять у собі й договори між Францією і Мальтою, а також між Кіпром і Францією відносно судноплавних компаній.

В цілому ж слід підкреслити, що на сьогоднішній день податкові адміністрації зацікавлених держав не розробили ефективних методів боротьби зі зловживанням в рамках шопінгу податкових угод, а отже, і способів боротьби з іншими формами несплати податків. Деякі держави, уклавши договори про уникнення подвійного оподаткування, передбачили в їхніх текстах застереження, котрі мають на меті відвернення злочинного використання умов таких договорів. Наприклад, Рада Швейцарської Федерації у 1962 р. видала декрет, який містить положення, спрямовані проти зловживань податковими угодами. Зловживання змістом міжнародних договорів про уникнення подвійного оподаткування стали предметом важливих судових рішень, схвалених у 1990-х роках.

Договори про уникнення подвійного оподаткування укладені в інтересах платників податків, їхні умови і постанови роблять сторони-учасниці договору привабливими для інвесторів з точки зору фінансових зобов'язань. Якщо їх розглядати з такого боку, то укладення цих договорів можна вважати спробою обмежити використання підприємцями офшорних центрів у непорядних цілях.

Використання договорів про уникнення подвійного оподаткування під час уже згадуваного шопінгу податкових угод - це не найгірше явище, що стосується офшорних центрів. Стійкий негативний резонанс відносно цих територій також визваний тим, що тут постійно виникають скандали, пов'язані з відмиванням "брудних" грошей (див.: Додаток 4).

Запитання для самоконтролю

1. В чому полягає сутність поняття "офшорний центр"?

2. Назвіть і дайте характеристику основних рис офшорних центрів?

3. Які існують типи офшорних центрів?

4. Як здійснюється регулювання правостосунків з офшорними юрисдикціями в Україні?

5. Які існують основні види використання офшорних центрів?

6. Назвіть та дайте характеристику основних способів використання офшорних центрів?

7. Визначте та дайте характеристику основних форм офшорного підприємництва.

8. В чому полягає сутність міжнародного податкового планування?

9. Що являє собою шопінг податкових угод?

10. В чому полягає сутність поняття "брудні гроші"?

11. Які існують шляхи і методи протидії відмиванню "брудних" грошей?

Глава 18. Транснаціональні корпорації (ТНК)

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 674; Нарушение авторских прав?; Мы поможем в написании вашей работы!