КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

КУРС лекций

|

|

|

|

по дисциплине «Управление в таможенных органах»

Тема 1: Организация системы управления в таможенных органах Российской Федерации

1. Организационные основы управления таможенными органами представлены в Федеральном законе «О таможенном регулировании РФ» и Таможенном кодексе таможенного союза. Основы организации системы таможенных органов раскрываются через следующие положения:

- общее руководство таможенным делом;

- система таможенных органов;

- принципы деятельности таможенных органов;

- функции таможенных органов;

- места нахождения таможенных органов;

- обязанности таможенных органов;

- правомочия таможенных органов;

- взаимодействие и сотрудничество таможенных органов с другими государственными органами.

Общее руководство таможенным делом в России осуществляет Правительство Российской Федерации. Непосредственную реализацию задач в области таможенного дела обеспечивает Федеральная таможенная служба (ФТС) – федеральный орган исполнительной власти, уполномоченный в области таможенного дела.

ФТС осуществляет функции по выработке государственной политики и нормативно-правовому регулированию в области таможенного дела, обеспечивает единообразное применение всеми таможенными органами на территории Российской Федерации законодательства о таможенном деле в Российской Федерации.

Таможенные органы составляют единую федеральную централизованную систему, и осуществляют свою деятельность независимо от органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

Элементами системы таможенных органов являются:

1) Центральный аппарат ФТС;

2) региональные таможенные управления (РТУ);

3) таможни;

4) таможенные посты.

ФТС по согласованию с Правительством РФ определяют полномочия, функции, регион деятельности РТУ, таможен и таможенных постов. Кроме того, ЦА ФТС вправе создавать специализированные таможенные органы, компетенция которых ограничивается отдельными правомочиями для выполнения некоторых функций, возложенных на таможенные органы, либо для совершения таможенных операций в отношении определенных видов товаров.

2. В теории управления существует множество подходов и методов управления: управление по целям, управление по результатам, управление по отклонениям, ситуационное управление. В этих подходах управление представляет собой некоторое воздействие на систему, как часть среды, призванное скорректировать функционирование этой системы, определяемое начальными условиями, исходным состоянием и обменными процессами в системе и с внешней средой ради достижения определенной цели.

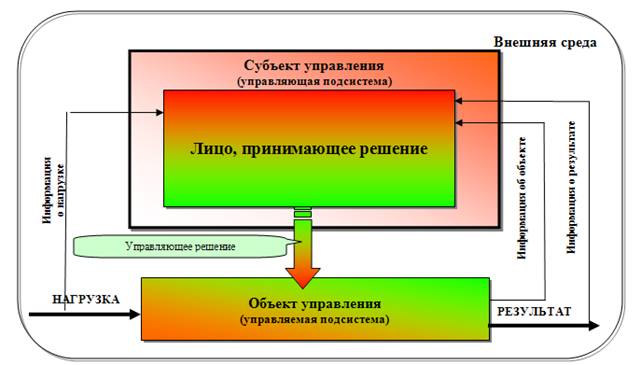

Для формирования и реализации управляющего воздействия необходимо наличие субъекта управления, объекта управления и определенным образом организованных взаимосвязей между ними.

В базовой принципиальной модели управления таможенными органами в качестве объектов управления выступают собственно таможенные органы (ЦА ФТС, РТУ, таможни, таможенные посты), специалисты таможенного дела, таможенные коллективы, технологические таможенные процедуры, ресурсы таможенной деятельности (финансовые, материальные, трудовые, информационные и др.), а также звенья инфраструктуры таможенной деятельности. Обеспечение согласованности (единодействия) различных элементов (частей, подсистем) таможенной системы для достижения целей деятельности таможенных органов и предопределяет роль управления.

К субъектам управления таможенными органами относятся все субъекты таможенного поста, таможни, регионального таможенного управления и ЦА ФТС России, обеспечивающие процесс управления, т.е. процесс целенаправленного воздействия на коллективы сотрудников, занятых в управляемой системе.

В совокупности субъект управления, объект управления и взаимосвязи между ними - образуют систему управления таможенными органами. Базовая формализованная модель системы управления таможенными органами представлена на рис. 1.

Рис. 1. Базовая модель системы управления таможенными органами

Для уяснения вопроса о субъекте и объекте управления важно понять, что различные уровни управления в таможенной системе одновременно выступают и как субъекты, и как объекты управления, а также что управление таможенными органами носит ступенчатый, иерархический характер. Каждой ступени или уровню управления соответствуют свой субъект и объект управления.

Каждый таможенный орган также состоит из целого ряда структурных подразделений. Эти подразделения и составляют требуемый набор компонентов (элементов) системы, в качестве которой рассматривается любой таможенный орган. Вместе с тем следует иметь в виду, что своеобразным элементом этой системы выступают и отдельные сотрудники таможенных органов, поскольку они способны самостоятельно решать ряд задач и осуществлять ряд функций, присущих рассматриваемым органам.

Все элементы (структурные подразделения) таможенного органа определенным образом связаны между собой и системой в целом. Они оказывают друг на друга различное по степени значимости воздействие, которое может носить управляющий либо информационный характер.

Непосредственное управляющее воздействие, необходимым условием которого являются отношения соподчиненности, оказывается вышестоящим органом либо его структурным подразделением на нижестоящий таможенный орган либо его структурное подразделение. Следовательно, воздействие данного вида является формой взаимосвязи субъекта и объекта управления.

В отличие от него информационное воздействие — это форма взаимосвязи не соподчиненных структурных элементов одного таможенного органа либо элементов (подразделений) самостоятельных систем управления.

Одновременно каждый таможенный орган, равно как и любое его структурное подразделение, обладает системными признаками, т.е. определенным комплексом свойств и качеств, которые не могут быть сведены к сумме качеств и свойств составляющих их элементов. Так, отделы оперативного, экономического и правоохранительного блоков имеют свои задачи и функции. Однако лишь таможня как целостная система способна решить задачи, возложенные на таможенный орган, в полном объеме.

Таким образом, поскольку каждый таможенный орган любого уровня обладает признаками, присущими системным образованиям, он является управляемой системой. Функциональное (целевое) назначение этой системы определяется кругом задач, для выполнения которых собственно и создается таможенный орган.

Вместе с тем все таможенные органы, являясь управляемыми социальными системами, в целом выступают как совокупность субъектов и объектов управления, взаимосвязанных каналами прямой и обратной связи. При этом таможенные органы, входящие в единую таможенную систему Российской Федерации, испытывают управляющее воздействие «сверху».

Наряду с этим, функционируя в окружении других социальных систем и в определенной внешней среде, они постоянно подвергаются разнообразным управляющим и информационным воздействиям. Следовательно, в силу отмеченных обстоятельств каждый таможенный орган одновременно является не только управляемой системой, но и системой управления, т.е. субъектом и объектом управления.

Так, по отношению к Правительству Российской Федерации ФТС России является управляемой системой. В то же время она сама осуществляет управление входящими в его структуру элементами.

Системой управления таможенными органами является совокупность элементов, функционирование которых обеспечивает эффективную деятельность, направленную на достижение цели таможенных органов. Это система, в которой реализуются функции управления и которая включает:

· специалистов, объединенных в органы управления;

· используемый комплекс методов управления;

· организационную и вычислительную технику;

· связи между органами управления, объектом управления и внешней средой, которые определяются различными способами взаимодействия и потоками управленческой информации;

· документооборот, необходимый для выполнения функций, распределенных между органами управления в интересах достижения целей, поставленных перед таможенной системой.

Система управления таможенными органами обладает свойством иерархичности, которое проявляется при осуществлении любых управленческих воздействий. Наиболее выпукло это свойство заметно в отношениях между таможенными органами, стоящими на разных ступенях иерархической лестницы, где органы наделены различной компетенцией и более сложная вышестоящая таможенная система является субъектом управления по отношению к менее сложной нижестоящей.

Строгая иерархичность системы управления таможенными органами находит свое выражение и в принципе единоначалия, необходимость осуществления которого обусловливается сложностью и спецификой решаемых таможенными органами задач, а также обстановки, в которой они функционируют (повышенная ответственность в принятии конкретных решений, динамика оперативной обстановки, требующая высокой мобильности и максимальной управляемости, и т.д.). Эффективной реализации этого принципа призвана способствовать и строгая субординация между структурными элементами таможенных органов.

Осуществление принципов единоначалия и субординации обусловливает существование достаточно жесткой системы прямых связей субъектов с объектами управления. Это выражается, прежде всего, в том, что различная управляющая информация в виде команд, приказов, распоряжений и т.п. поступает по каналам прямой связи от субъектов к объектам управления сверху вниз, последовательно опускаясь по ступеням иерархии управления.

Такой порядок несколько снижает скорость прохождения команд и не исключает возможность их искажения. Однако благодаря этому порядку достаточно надежно обеспечивается необходимая централизация управления, согласованность деятельности многочисленных структурных подразделений по решению возникающих задач.

Система обратных связей, по которой к субъектам управления поступает осведомительная информация, в отличие от системы прямых связей является более гибкой и подвижной.

Такое ее свойство не случайно и объясняется следующими обстоятельствами. Во-первых, необходимо иметь в виду несомненную заинтересованность субъекта управления любого уровня в максимально полной информации осведомительного характера. Практика неоднократно убеждала в том, что эффективность управления выше у того субъекта, который лучше информирован о среде функционирования, состоянии управляемых объектов, результатах собственного управляющего воздействия. Во-вторых, гибкость и подвижность системы обратных связей — это одно из проявлений демократичности в государственном управлении, обусловливающей развернутую систему связей объектов с субъектами управлений.

Внешнюю среду, в которой функционируют таможенные органы, прежде всего, составляют все иные социальные системы, выходящие за рамки федерального органа исполнительной власти, уполномоченного в области таможенного дела – участники ВЭД, таможенные брокеры, перевозчики, владельцы складов и т.д.

Во внешней среде существуют различные объективные условия и факторы, в которых протекает деятельность таможенных органов и которые оказывают существенное влияние на эту деятельность.

С внешней средой таможенные органы также связаны каналами прямой и обратной связи. Так, по каналам прямой связи ими оказывается информационное, а при необходимости в установленном законом порядке — и прямое управляющее воздействие на участников ВЭД, организации, граждан и должностных лиц.

Важными компонентами внешней среды функционирования таможенных органов и объектами воздействия являются внешнеэкономическая деятельность, государственная и экономическая безопасность, а также такие негативные социальные явления, как коррупция и преступность в сфере таможенного дела.

Своей деятельностью таможенные органы влияют на эти объекты внешней среды, добиваясь их желаемого состояния.

По каналам обратной связи в таможенные органы поступает необходимая осведомительная информация о состоянии внешней среды, которая позволяет придать внешним управляющим воздействиям целенаправленный характер.

Сказанное позволяет сделать вывод о том, что, являясь управляемой системой, таможенный орган в сфере внешнего управления выступает в качестве системы управления, которая оказывает на среду функционирования информационные и управляющие воздействия.

Таким образом, управление таможенными органами осуществляется в специфических условиях, во многом отличных от управления в других областях общественной жизни. Как и всякий сложный социальный объект, таможенная система включает в себя множество различных элементов, подсистем, которые находятся между собой в определенных отношениях и взаимодействуют друг с другом. Задача управления - поддержание их в оптимальном соответствии друг другу и задачам таможенной службы как социально-экономической организации, выполняющей специфические задачи - функции.

Общая схема управления таможенными процессами и системами включает следующие этапы: получение и уяснение задачи; сбор и обработка информации; формирование гипотезы о состоянии таможенной системы; выбор критерия общего плана действий; определение общего плана действий; определение плановых мероприятий; определение и реализация управляющих воздействий. Все приведенные этапы являются характерными и для процедуры управления таможенными процессами и системами.

3. Под организационной структурой таможенного органа следует пониматьсовокупность структурных подразделений, составляющих таможенный орган, порядок их соподчиненности, а также формы распределения между ними функций.

Организационная структура существенно сказывается на реализации таможенным органом своих функций, что определяется, главным образом, степенью жесткости или устойчивости структуры. Так, орган управления с большой степенью жесткости организационной структуры способен функционировать лишь в строго заданных параметрах. Поэтому органы с устойчивой, узкоспециализированной структурой создаются тогда, когда заранее известны все те функции, для осуществления которых они предназначаются.

Однако если социальные процессы, нуждающиеся в упорядочении, представляются неопределенно изменяющимися, то, создавая соответствующую управляющую систему, нельзя задавать ей жесткую организационную структуру. В противном случае созданный орган (структурное подразделение) не сможет функционировать с необходимой эффективностью, поскольку жесткая организационная структура не позволит ему быть в достаточной мере восприимчивым к этим неопределенно изменяющимся процессам. Следовательно, чем сложнее и вероятнее поведение объекта управления, тем универсальнее, «свободнее» должна быть структура органа управления.

Однако универсализация организационной структуры таможенного органа может осуществляться до определенного предела. Это обусловлено тем обстоятельством, что вместе с универсальностью организационной структуры органы управления приобретают своеобразную расплывчатость, аморфность, в результате чего возникают дополнительные трудности в определении взаимоотношений между структурными подразделениями органов как «по вертикали», так и «по горизонтали».

Таким образом, в зависимости от того, насколько ход управляемых процессов поддается предсказанию, создаются органы управления с узкоспециализированной (жесткой) либо универсальной организационной структурой. Гибкость организационной структуры позволяет максимально эффективно осуществлять те функции, для реализации которых предназначен орган управления.

Структура любого таможенного органа формируется в результате сознательной деятельности. На ее становлении непосредственно сказывается влияние тех целей, которые сотрудники рассчитывают достичь, создавая структуру конкретного органа. И это очевидно, ибо каждая структурная единица (подразделение) таможенного органа обеспечивает выполнение запрограммированных функций. Именно необходимость выполнения определенных функций обусловливает создание того или иного органа или его структурного подразделения.

Таким образом, в процессе проектирования таможенного органа путем сознательного предвидения функций, для осуществления которых он предназначается, формируется его организационная структура.

В федеральном органе исполнительной власти, уполномоченном в области таможенного дела, РТУ и таможнях, являющихся частями организационной структуры таможенной системы, в соответствии с видами осуществляемых ими функций существуют три вида структурных подразделений:

а) оперативные (таможенного оформления и таможенного контроля, экономической работы и правоохранительной деятельности);

б) функциональные (кадровые, финансово-плановые, правовые, информационного обеспечения, хозяйственные, материально-технического снабжения и обеспечения и др.);

в) штабного типа (организационно-инспекторские, организационно-аналитические, оперативно-дежурные и др.)

Следует отметить, что такая классификация структурных подразделений является наиболее общей. Она позволяет получить представление лишь о первичном распределении функций среди структурных подразделений таможенного органа. Однако, как уже отмечалось, объективно существующий процесс разделения труда вызывает необходимость последующего, более детального и глубокого расчленения основных функций и функций управления и закреплением их за соответствующими подразделениями.

Вместе с тем необходимо обратить внимание на следующие обстоятельства. Между функциями и организационной структурой существует тесная взаимосвязь и взаимообусловленность, исходя из которых, по общему правилу, конкретная функция закрепляется за структурным подразделением таможенного органа. Для успешного осуществления этой функции данное подразделение наделяется соответствующими правами и несет ответственность за ее реализацию. Однако, если некоторые функции тесно связаны между собой и близки по своему содержанию, то вовсе не обязательно для реализации каждой из них создавать самостоятельное подразделение.

Решение вопросов об организации структуры таможенного органа должно опираться на соблюдение таких важнейших требований к структуре органа управления, как простота и экономичность. При этом важную роль играет система категорирования таможенных органов.

Очевидно, что чрезмерно сложная организационная структура усложняет работу органов управления, ведет к увеличению расходов на его содержание. Поэтому новые структурные подразделения в таможенных органах создаются в тех случаях, когда эффективность реализации ими какой-либо функции заведомо будет более высокой по сравнению с эффективностью осуществления этой функции сотрудниками, работающими в других подразделениях.

Необходимость структурной перестройки может обусловливаться различными факторами, главнейшими из которых являются: а) изменения в объеме и характере решаемых задач и осуществляемых функций; б) усиление технической базы и профессиональной подготовки личного состава; в) изменение социально-экономической и административно-территориальной характеристик обслуживаемой территории; г) повышение требований к оперативности и обоснованности принимаемых решений. Эти, а также некоторые иные факторы необходимо учитывать и для правильного построения организационной структуры вновь создаваемых структурных подразделений.

На практике под влиянием рассматриваемых факторов создается положение, когда в структуре таможенных органов, находящихся на одном уровне иерархии, имеются определенные отличия. Однако следует иметь в виду, чтолюбая индивидуальная структура разрабатывается на основе типовых (примерных) структур, которые позволяют при создании органов исключить излишние звенья, должности, а также служат своеобразным препятствием на пути необоснованной перестройки организационной структуры.

Данное убеждает в том, что проблема совершенствования структуры любого органа управления является весьма сложной. Наиболее очевидно является наличие двух противоречивых тенденций: с одной стороны, структура должна быть, по возможности, достаточно простой и экономичной; с другой стороны, развитие нашего общества предъявляет к таможенным органам все новые и возрастающие требования (улучшение стиля работы, повышение ее эффективности, освоение новых форм и методов оперативно-служебной деятельности и т.д.), что зачастую вызывает необходимость создания дополнительных структурных подразделений. Однако при создании организационной структуры и ее перестройки совершенно недопустимо отдавать предпочтение какой-либо из этих тенденций в ущерб другой. Задача состоит в том, чтобы проблема организационной структуры во всех случаях решалась на строго научной, а не на субъективной основе. Поэтому совершенствование структуры органа управления одновременно предполагает исключение как организационного консерватизма, так и постоянного стремления к необоснованным организационным перестройкам.

Выбор структуры управления и постоянное ее совершенствование является актуальной задачей для таможенных органов, т.к. во многом от нее будет зависеть достижение ими своих целей. Структура меняется и совершенствуется при изменении внешней среды, задач организации и т.д. Таким образом, деятельность по реализации функций управления вызывает необходимость четкого организационного построения системы, создания организационной структуры таможенного органа, установление согласованности составляющих его элементов, налаживания устойчивой связи между ними, чем обеспечивается устойчивость функционирования данного органа.

На становление единой системы таможенных органов существенно повлияли определенные политические, экономические, социальные условия и предпосылки, складывающиеся в стране и в мире. В этой связи формирование и развитие единой системы таможенных органов Российской Федерации, обеспечение ее дееспособности прошло ряд этапов, имеющих свои особенности.

Переломным моментом в формировании структуры таможенных органов по праву можно считать принятие Федерального закона №114 "О службе в таможенных органах" от 21 июля 1997 года, определяющего порядок прохождения службы в таможенных органах.

Самым непосредственным и радикальным образом отразилась на системе, структуре, задачах, функциях и правомочиях таможенных органов проводимая в стране административная реформа. Не менее значимые факторы, определяющие условия и направления модернизации и развития системы таможенных органов и их структуры, представлены в таких ключевых документах как Рамочные стандарты безопасности и облегчения мировой торговли, Стратегия Федеральной таможенной службы до 2020 года, в проекте Федерального закона «О таможенном регулировании РФ» и Таможенный кодекс Таможенного союза.

Ведущим фактором данных преобразований является задача успешного осуществления таможенного дела, которая возлагает на таможенные органы обязанности разрабатывать и внедрять в практику своей деятельности прогрессивные таможенные технологии, проводить кадровую политику, направленную на обеспечение таможенной службы высококвалифицированными специалистами и оптимизацию ее организационной структуры и т.д.

Необходимо отметить то, что в условиях глобализации мировой экономики, интеграции российской экономики в международное экономическое пространство, присоединения к ВТО возрастает роль и значение таможенного регулирования как элемента государственного управления внешнеторговой деятельностью. ВТО также считает показателями высокого развития таможенной службы наличие современного законодательства, новейших информационных технологий, развитой инфраструктуры и высококвалифицированных кадров.

Это означает, что будут реализовываться мероприятия, направленные на изменение структуры, расширение и укрепление системы таможенных органов (оптимизация их количества и мест нахождения), совершенствование организации и функционирования таможенных органов, укрепление кадрового потенциала таможенных органов и социального статуса их сотрудников.

Таким образом, современная организация таможенного дела не сводится к количественному росту таможенных органов, увеличению их штанной численности. Все большее значение приобретает совершенствование организационной структуры таможенных органов, адекватной их функциональному назначению. Эти факторы оказывают решающее воздействие на качественное состояние организации таможенного дела, результативность и последствия его осуществления.

Совершенствование организационной структуры – это последовательный, сложный и динамичный процесс. Суть проблемы состоит в том, чтобы эта структура организационно обеспечивала успешную реализацию функций, закрепленных за каждым звеном и всей системой таможенных органов. Под этим углом следует рассматривать проблему распределения полномочий и функций между таможенными органами. В этой связи совершенствование организации единой системы таможенных органов является решающим условием и средством эффективности осуществления таможенного дела.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 6043; Нарушение авторских прав?; Мы поможем в написании вашей работы!