КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

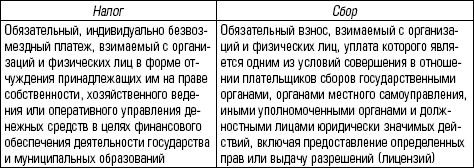

Отличия налога и сбора

|

|

|

|

Часть платежей, определенных как налог, по существу, являются сбором. И наоборот, платежи, определенные как сбор, не подпадают под определение ст. 8 НК РФ (к таким платежам до недавнего времени относились сбор на нужды образовательных учреждений, целевые сборы на содержание милиции, на благоустройство территорий, на нужды образования и другие цели).

Субъекты налоговых отношений до сих пор обладают разной юридической силой, т. е. их отношения, если использовать юридическую терминологию, регулируются императивными нормами: один из них – государство – наделен властными полномочиями. Результатом этих отношений является формирование общегосударственного фонда денежных средств (бюджета) или внебюджетных фондов. Мобилизация средств в бюджет приобретает форму принудительного обложения.

Материальной основой здесь является денежный оборот – разнонаправленные денежные потоки. Перемещающиеся денежные массы представляют собой финансовые ресурсы: прибыль, доходы от различных видов деятельности и др. Назначение денежных средств – обеспечение расширенного материального воспроизводства, а также развитие социальной сферы и финансирование деятельности аппарата государственного и муниципального управления.

Налогообложение – это совокупность денежных отношений, одним из участников которых непременно является государство или муниципальное образование, посредством которых осуществляются формирование и использование общегосударственных фондов денежных средств для выполнения государством принятых на себя конституционных функций по решению экономических, социальных, политических и иных задач.

Налоги – категория историческая, они возникают вместе с государством и изменяются вместе с ним. Сущность налогов, закономерности их эволюции, сфера действия и роль в процессе общественного воспроизводства определяются природой государства и его функциями. Налоги обособляются от общей совокупности денежных отношений лишь в случае возникновения определенных исторических предпосылок.

1. В результате первых буржуазных революций была существенно ограничена власть монархов. Монархические режимы сохранились, но главы государств уже не могли единолично пользоваться и распоряжаться казной. Последняя становится общегосударственным фондом денежных средств – бюджетом.

2. Формирование и использование бюджета стало носить регулярный характер. Возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Основные статьи доходной и расходной частей бюджета не изменялись в течение жизни ряда поколений: формирование и использование ресурсов на военные цели, управление, экономику, социальные нужды.

3. Налоги стали взиматься преимущественно в денежной форме. Если ранее государственные доходы формировались главным образом за счет натуральных податей и трудовых повинностей, то к концу XIX – началу XX в. на долю денежных налогов приходилось уже 80–90 % всех доходов бюджета. Только на этом этапе развития государственности и денежных отношений стало возможным в полной мере распределение созданного продукта в стоимостном выражении.

На протяжении тысячелетий вплоть до становления товарно‑денежного хозяйства основная часть потребностей государства удовлетворялась за счет принудительного взимания многочисленных натуральных повинностей и сборов. Деньги обращались, но денежное хозяйство было узким и весьма ограниченным. Соответственно общегосударственный фонд денежных средств (бюджет) был также мизерным, и основная его часть расходовалась на подготовку и ведение войн. В силу этого никакого заметного регулирующего воздействия на материальное производство бюджет не оказывал, да и не мог оказать.

Постепенно общества переходят на регулярное формирование и использование централизованных фондов денежных средств. Этот эволюционный процесс привел к построению определенным и все более эффективным образом структурированной системы государственных доходов и расходов. Государства законодательно закрепляли состав и структуру бюджетов. Статьи доходов и расходов этих бюджетов на протяжении столетий обеспечивали преимущественно четыре устойчивых функции государства: военные цели, государственное администрирование, развитие определенных сфер экономики, социальные нужды. Постепенно трансформировалась и приобретала стабильность система формирования государственных доходов. Натуральные подати заменялись денежными налогами. Однако финансовая система и в эти эпохи была узкой и состояла лишь из одного звена – бюджета. Соответственно финансовые отношения были однообразными и сводились почти исключительно к формированию бюджета и его использованию.

Качественно новый этап развития финансов складывается при капитализме, который характеризуется развитием товарно‑денежных отношений, становлением нового типа государственности. Жизнь потребовала новых общегосударственных фондов денежных средств. А потому возникли новые типы денежных отношений, связанные их формированием и использованием. Товарно‑денежные отношения проникают во все поры общества, приобретают всеобщий характер. В этих условиях финансы стали выражать экономические отношения в связи с образованием, распределением и использованием фондов денежных средств в процессе распределения и перераспределения национального дохода и всего валового общественного продукта.

Прошедший XX век в еще большей степени усложнил финансовые отношения, особенно после Второй мировой войны. Колоссально возросли размеры государственных бюджетов. Государство аккумулировало ресурсы не только бюджетной системы, но и многочисленных внебюджетных фондов. Оно во многих странах превратилось в активного и могущественного субъекта экономических отношений, который стал собственником значительной – до половины – части национального дохода. Огромные суммы денежных средств позволили государству оказывать существенное влияние на процессы общественного воспроизводства.

Таким образом, налоги являются одновременно и экономической, и исторической категорией: они возникают, развиваются, видоизменяются со временем. Можно выделить по крайней мере два этапа их развития. Первый – неразвитая форма налогов. Его характерными чертами являются:

• непроизводительное использование собранных средств. До 2/3 бюджета расходовалась на военные цели;

• незначительное регулирующее влияние налогов на экономику;

• неразвитость финансовой системы, состоявшей практически из одного звена – бюджета. Финансовые отношения были связаны исключительно с формированием и использованием бюджета.

Второй этап развития обложения, напротив, характеризуется многозвенностью финансовых систем, высокой степенью регулирующего воздействия на экономику, большим разнообразием финансовых отношений. Повсеместно происходит огосударствление значительной части национального дохода. Если в начале XX в. в ведущих странах перераспределялось через финансовую систему 9–18 % национального дохода, то в настоящее время этот показатель составляет 30–50 и даже 70 %. Располагая огромными фондами денежных средств, правительства многих государств, международные финансовые организации оказывают существенное воздействие на процесс воспроизводства. Они применяют различные приемы и методы прямого и косвенного регулирования экономики. Расширилась сама сфера налоговых отношений. В форме налогов государство стало аккумулировать ресурсы не только бюджетной системы, но и многочисленных внебюджетных фондов.

Материальным источником денежных фондов выступает национальный доход государства – вновь созданная стоимость. Поэтому условием роста финансовых ресурсов является увеличение национального дохода. Он определяет возможности удовлетворения общегосударственных потребностей и расширения общественного производства. С учетом размеров национального дохода и пропорции его деления на фонд потребления и фонд накопления определяются темпы и пропорции развития экономики, ее структура.

В настоящем учебнике мы будем исследовать систему налогообложения на современном этапе развития, т. е. в условиях сложившихся рыночных отношений, минуя интересный аспект – исторический.

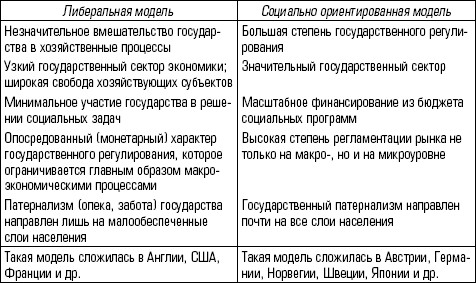

Налоги в системе современной рыночной экономики. Налоги составляют неотъемлемый элемент современной рыночной экономики. Историческая эволюция объективно привела к формированию двух моделей рыночной экономики, характеризующихся следующими свойствами (табл. 1.2).

Таблица 1.2

Иными словами, любая современная система налогообложения может быть сведена к одной из следующих моделей:

• имеющей общий высокий уровень обложения в сочетании с системой широких социальных выплат;

• имеющей невысокий уровень обложения вместе со сдержанной политикой социального обеспечения.

В российской экономике происходит возрождение рыночных отношений, развиваются либерально‑рыночные тенденции, но этот процесс пока не сопровождается снижением налогового бремени. На этом основании можно утверждать, что в России в настоящее время сложилась некая смешанная рыночная модель, сочетающая элементы двух указанных моделей.

Налоговое бремя. Выбор той или иной модели рынка определяет налоговую емкость (налоговое бремя, налоговый гнет, налоговый пресс) производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная – предполагает высокие ставки обложения, широкий круг плательщиков, незначительные льготы.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных плательщиков. На макроуровне оно определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40–45 %. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48 %.

Для конкретного плательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликероводочных изделий, он достигает 50 %, поскольку в цене этой продукции велика доля акцизов, сельскохозяйственные же предприятия, на которые распространяются многие налоговые льготы, несут налоговое бремя, не достигающее и 10 %.

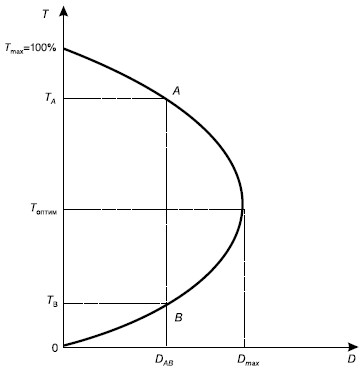

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1.1).

Рис. 1.1. Кривая Лаффера. Форма I

Американский экономист Артур Лаффер описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от 0 до 100 % налоговые поступления растут от нуля до определенного максимального уровня (D), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне – национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100 % сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь 100 %‑ный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход.

Если экономика находится в точке А, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т. е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате возникают предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

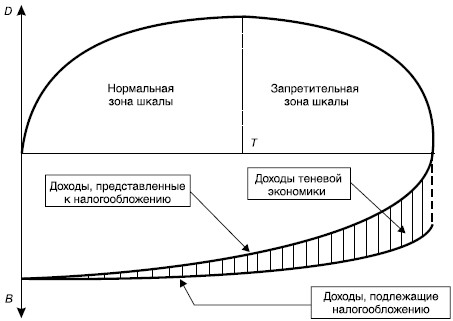

Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т. е. при нарушении принципа соразмерности обложения (рис. 1.2). При увеличении налоговых ставок (в начале кривой) побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение облагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают.

Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика. Начинается спад хозяйственной активности. Уклонение от налогов приобретает массовый характер. Предпринимательская деятельность перемещается из легальной сферы в теневую. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, поскольку уменьшается реальная облагаемая база.

Рис. 1.2. Кривая Лаффера. Форма II

Экономическая сущность налогов заключается в изъятии государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса.

Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта обложения является ВВП, который образует первичные денежные доходы участников общественного производства и государства: оплата труда работников, прибыль предприятий и централизованный доход государства.

Распределение ВВП предусматривает две стадии: 1) образуются первичные денежные доходы; 2) денежные доходы участников общественного производства распределяются в пользу государства: работники платят налог на доходы физических лиц в бюджет, предприятия платят налоги на прибыль и другие налоговые платежи.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1499; Нарушение авторских прав?; Мы поможем в написании вашей работы!