КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виды объектов гражданских прав 1 страница

|

|

|

|

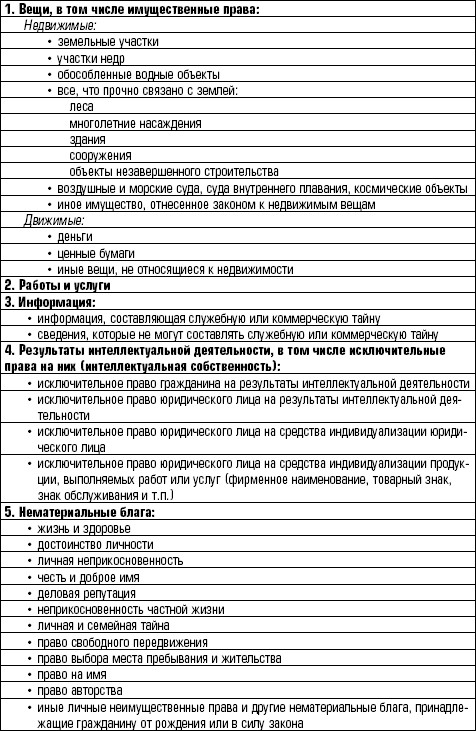

Под имуществом понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с ГК РФ. Частью имущества являются вещи. Для целей налогообложения важными представляются два критерия классификации вещей:

• по критерию оборотоспособности вещи делятся на оборотоспособные, ограниченно оборотоспособные и изъятые из гражданского оборота. Оборотоспособные вещи могут без ограничения принадлежать любым лицам, которые вправе совершать любые сделки с ними. Ограниченно оборото‑способные вещи могут принадлежать только определенным лицам либо для обладания ими или совершения сделок с ними необходимо получение специального разрешения (лицензии). Вещи, изъятые из гражданского оборота, не могут принадлежать субъектам гражданского права, и совершение сделок с такими вещами не допускается. Объектами обложения могут быть только оборотоспособные и ограниченно оборотоспособные вещи. Изъятые из гражданского оборота вещи объектами обложения не являются;

• вещи подразделяются на движимые и недвижимые. К недвижимым вещам относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, т. е. объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания и сооружения. Права на недвижимые вещи подлежат государственной регистрации, которая осуществляется специализированными учреждениями юстиции. К недвижимым вещам также относятся подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. Вещами признаются также деньги и ценные бумаги. Под деньгами гражданское законодательство понимает средства платежа. Законным платежным средством в Российской Федерации признается рубль. Если не установлено иное, все расчеты на территории России осуществляются в рублях. Расчеты могут осуществляться в наличной и безналичной формах. Случаи, порядок и условия использования иностранной валюты на территории РФ определяются законом.

|

|

|

Ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. С передачей ценной бумаги переходят все удостоверяемые ею права в совокупности. К ценным бумагам относятся:

1) государственная облигация;

2) облигация;

3) вексель;

4) чек;

5) депозитный и сберегательный сертификаты;

6) банковская сберегательная книжка на предъявителя;

7) коносамент;

8) акция;

9) приватизационные ценные бумаги;

10) другие документы, которые законами о ценных бумагах отнесены к числу ценных бумаг.

Виды прав, которые удостоверяются ценными бумагами, обязательные реквизиты ценных бумаг, требования к форме ценной бумаги и другие необходимые требования определяются законом или в установленном им порядке. Отсутствие обязательных реквизитов ценной бумаги или несоответствие ценной бумаги установленной для нее форме влечет ее ничтожность.

Другой частью имущества (помимо вещей) являются имущественные права (требования). Имущественные права самостоятельными объектами обложения не признаются.

К имущественным правам, в частности, относятся права пользования:

|

|

|

• землей, водой и другими природными ресурсами;

• зданиями, сооружениями и оборудованием, иные имущественные права арендодателя, связанные с предприятием;

• права на обозначения, индивидуализирующие деятельность предприятия;

• другие исключительные права.

В ряде случаев имущественные права удостоверяются ценной бумагой; осуществление или передача таких имущественных прав возможны только при предъявлении ценной бумаги. В частности, облигация предоставляет ее держателю право на получение фиксированного в ней процента от ее номинальной стоимости либо иные имущественные права.

Имущественные права могут быть предметом залога. Арендодатель может по договору аренды передать арендатору за плату такие имущественные права, как права пользования землей, водой и другими природными ресурсами, зданиями, сооружениями, оборудованием и др.

Некоторые имущественные права и требования не могут каким‑либо образом отчуждаться. Это, например, права требования, неразрывно связанные с личностью кредитора:

• требования об алиментах;

• требования о возмещении причиненного вреда жизни или здоровью;

• иные права, уступка которых другому лицу запрещена законом.

Ювар – это любое имущество, реализуемое либо предназначенное для реализации. В целях регулирования отношений, связанных с взиманием таможенных платежей, к товарам относится и иное имущество, определяемое Таможенным кодексом РФ.

Работой признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц; услугой – деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности.

Реализацией товаров, работ или услуг организацией или индивидуальным предпринимателем признается соответственно передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных НК РФ, – передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе.

|

|

|

Реализация осуществляется в различных правовых формах:

1) реализация товаров – в рамках договоров:

• купли‑продажи;

• розничной купли‑продажи;

• поставки;

• поставки для государственных нужд;

• контрактации (поставки сельскохозяйственной продукции);

• энергоснабжения;

• продажи недвижимости;

• продажи предприятия;

• продажи валютных ценностей;

• продажи оружия;

• продажи ценных бумаг;

• мены;

• ренты;

• пожизненного содержания с иждивением;

2) реализация работ – в рамках договоров:

• подряда;

• выполнения НИОКР;

3) реализация обычных услуг – в рамках договоров:

• перевозки;

• транспортной экспедиции;

• хранения;

• иных договоров;

4) реализация юридических услуг – в рамках договоров:

• поручения;

• комиссии;

• агентирования;

• доверительного управления имуществом;

5) реализация финансовых услуг – в рамках договоров:

• займа и кредита;

• банковского вклада;

• банковского счета и расчетов;

• факторинга;

• страхования.

Правовой формой безвозмездной реализации товаров (работ, услуг) является договор дарения.

Определен особый порядок установления места и момента фактической реализации.

Не признается реализацией товаров, работ или услуг:

1) осуществление операций, связанных с обращением российской или иностранной валюты;

2) передача основных средств, нематериальных активов и иного имущества организации ее правопреемникам при реорганизации этой организации;

3) передача основных средств, нематериальных активов и иного имущества некоммерческим организациям на осуществление уставной деятельности, не связанной с предпринимательством;

4) передача имущества, если передача носит инвестиционный характер (вклады в уставный капитал, вклады по договору о совместной деятельности, паевые взносы в паевые фонды кооперативов). Под инвестиционным характером передачи товаров (работ, услуг) следует понимать такую их передачу (оказание) другому лицу, которая не предполагает получения от него непосредственного встречного имущественного предоставления, а предназначена для осуществления принимающим инвестиции лицом определенной деятельности, в результате осуществления которой инвестор получает соответствующую своим инвестициям долю прибыли;

|

|

|

5) передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику, наследнику) при выходе из общества или товарищества, а также при распределении имущества ликвидируемого общества или товарищества между его участниками;

6) передача имущества в пределах первоначального взноса участнику договора о совместной деятельности или его правопреемнику в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

7) передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации;

8) изъятие имущества путем конфискации, наследование имущества, а также обращение в собственность иных лиц бесхозных и брошенных вещей, бесхозных животных, находки, клада в соответствии с ГК РФ;

9) иные операции в случаях, предусмотренных НК РФ.

Во многих случаях обязанность исчислять и уплачивать налог возникает в связи с получением субъектом дохода и прибыли. Доход – это понятие более широкое по сравнению с прибылью. Они соотносятся как общее и специальное понятия. Доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами НК РФ «Налог на доходы физических лиц», «Налог на прибыль организаций». Прибыль представляет собой доход от предпринимательской деятельности, под которой понимают самостоятельную, осуществляемую на свой риск деятельность, направленную на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке.

Облагаемыми доходами признаются, в частности:

• прибыль – доход от осуществления предпринимательской деятельности;

• заработная плата – доход физических лиц от осуществления трудовой деятельности;

• рентные платежи – доход получателя ренты на основании договоров ренты и пожизненного содержания с иждивением;

• дивиденды – доход участника хозяйственного общества или иной коммерческой организации от участия в такой организации при распределении ее прибыли;

• проценты – заранее объявленный доход от предоставления денежных средств на условиях займа, кредита, банковского вклада, накопительного страхования или факторинга.

Перечисленные доходы могут быть получены как от источников в Российской Федерации, так и от зарубежных источников. Такое разграничение доходов вызвано тем, что позволяет избежать двойное обложение доходов российских резидентов, полученных за границей, и доходов нерезидентов, полученных в России.

Порядок отнесения доходов к российским и зарубежным источникам определен в главах НК РФ «Налог на прибыль организаций» и «Налог на доходы физических лиц». Однако нередки ситуации, когда плательщик затрудняется осуществить такое разнесение. В этих случаях разнесение осуществляет (по запросу плательщика) Министерство финансов РФ.

В НК РФ особое внимание уделено таким доходам, как дивиденды и проценты. Объясняется это тем, что упомянутые доходы определяются по‑разному в гражданском и налоговом праве. Если гражданское законодательство трактует дивиденды как часть прибыли акционерного общества, распределяемую между акционерами после налогообложения, то в НК РФ дивиденды рассматриваются в расширительной трактовке: дивидендом признается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения (в том числе в виде процентов по привилегированным акциям), по принадлежащим акционеру (участнику) акциям (долям) пропорционально их долям в уставном (складочном) капитале этой организации. Дивиденды выплачиваются из чистой прибыли общества, а дивиденды по привилегированным акциям определенных типов могут выплачиваться за счет специально предназначенных для этого фондов общества.

К дивидендам также относятся любые доходы, получаемые из источников за пределами РФ, относящиеся к дивидендам в соответствии с законодательствами иностранных государств.

Не признаются дивидендами:

• выплаты при ликвидации организации акционеру (участнику) этой организации в денежной или натуральной форме, не превышающие взноса этого акционера (участника) в уставный (складочный) капитал организации;

• выплаты акционерам (участникам) организации в виде передачи акций этой же организации в собственность;

• выплаты некоммерческой организации на осуществление ее основной уставной деятельности (не связанной с предпринимательской деятельностью), произведенные хозяйственными обществами, уставный капитал которых состоит полностью из вкладов этой некоммерческой организации.

Процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами считаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Процентный доход может быть получен по следующим обязательствам:

1) заем;

2) банковский кредит;

3) товарный кредит;

4) коммерческий кредит;

5) банковский вклад;

6) финансирование под уступку денежного требования;

7) накопительное страхование;

8) уплата процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица.

Следует иметь в виду, что некоторые из перечисленных обязательств непременно возмездны, не уплачивать проценты по ним нельзя. К ним относятся обязательства, возникающие при заключении договоров: кредитного, банковского вклада, финансирования под уступку денежного требования, личного страхования, договоров, являющихся основанием осуществления накопительного страхования. Обязательства, возникающие при заключении других договоров, могут быть безвозмездными. Уплата процентов по ним осуществляется лишь по соглашению сторон или в силу закона. К таким договорам относятся договоры займа, коммерческого и товарного кредита.

Частным видом процентного дохода является дисконт – скидка при учете проданной облигации и т. д. При этом доход плательщика образуется за счет:

• этой скидки;

• процентов, начисляемых на дисконт (если это предусмотрено условиями договора).

Предмету налогообложения свойственны признаки фактического (не юридического!) характера, которые обосновывают взимание соответствующего налога. Предмет налога – это события, вещи и явления материального мира, которые обусловливают и предопределяют объект обложения (недвижимость, земельный участок, экономический эффект (выгода), товар, деньги). Предмет обложения – это экономическое основание, с которым связывается возникновение обязанности по уплате налога.

Необходимость разделять понятия «объект налогообложения» и «предмет налогообложения» вызвана потребностью вычленить среди предметов материального мира именно тот, с которым законодатель связывает налоговые последствия.

Напомним: объектом обложения может служить лишь тот или иной юридический факт, т. е. юридически значимое действие, событие или правовое состояние, влекущее за собой юридическое последствие в виде обязанности по уплате налога. Например, под объектами обложения следует понимать не имущество, прибыль (доход), операции по реализации товаров (работ, услуг), а соответственно владение имуществом на праве собственности (ином вещном праве), получение прибыли (дохода), реализация товаров (работ, услуг). В связи с тем, что обязанность по уплате налога в силу законодательной установленности является юридической обязанностью, она может возникать только и исключительно при наличии юридического факта, влекущего ее появление. Наличие в реальном мире имущества или денежных средств без установления правообладателя (владельца имущества), получателя дохода (прибыли) или факта реализации товаров (работ, услуг) тем или иным лицом, само по себе не является юридическим фактом. Перечисленные объекты не относятся к таковым. Это не объекты, а предметы обложения, обозначающие признаки фактического характера (а не юридического), которые обосновываются взиманием соответствующего налога. Перечисляя предметы обложения, НК РФ все же связывает их с объектами, т. е. с юридическими фактами, указывая, что возникновение обязанности по уплате налога связано с наличием у плательщика имущества, прибыли, дохода, операций по реализации товаров (работ, услуг) и т. п. Сам по себе предмет налога не порождает налогового обязательства, в то время как определенное юридическое состояние субъекта по отношению к предмету налога является основанием для возникновения таких обязательств.

Одно и то же имущество юридического лица может быть предметом нескольких налогов, и в каждом случае масштаб налога или порядок исчисления налогооблагаемой базы могут быть разными. Принадлежащий предприятию автомобиль облагается транспортным налогом и налогом на имущество. Если этот автомобиль куплен за рубежом, то он же является и объектом обложения таможенной пошлиной, акцизом, налогом на добавленную стоимость. Из перечисленных пяти налогов два имеют оригинальные параметры налогообложения – мощность двигателя (транспортный налог) и объем двигателя (таможенная пошлина); у остальных одинаковая основа – стоимость автомобиля, однако при этом налоговые базы исчисляются по‑разному.

Наиболее рельефно различия объекта и предмета обложения проявляются при обложении имущества, однако эти понятия различаются и при обложении доходов.

Действительно доход может быть получен в различной форме – деньгами (в национальной либо иностранной валюте), имуществом, в виде безвозмездных услуг и т. д. Игнорирование разнообразия этих форм может приводить к уклонению от обложения.

Доходом можно считать не только поступления в денежной или натуральной форме, но также льготы и привилегии, не связанные с передачей денег или имущества. В ряде стран доля косвенных выплат, льгот, компенсаций и привилегий в структуре личных доходов граждан значительна. В США, например, около трети вознаграждений предоставляют именно в этих формах. В России же только в последнее время стали применять обложение привилегий и благ (материальные выгоды), таких как, например, ссуды или займы по льготным ставкам и т. п.

Необходимость разделять понятия «объект налогообложения» и «предмет налогообложения» вызвана и еще одним весьма значимым обстоятельством. Понятно, что важнейшим этапом процесса налогообложения является исчисление суммы налога. Исчисляют ее путем перемножения налоговой базы на ставку налога. Налоговая база – это оценка именно предмета налогообложения (стоимостная, физическая, количественная либо иная). Оценить объект налогообложения принципиально нельзя. Действительно, как можно оценить стоимость юридического факта реализации товара (объект НДС) или факта получения прибыли (объект налога на прибыль) или факта постановки российской организацией на балансовый учет в качестве объектов основных средств движимого и недвижимого имущества (объект налога на имущество организаций)? Реализация состоялась либо нет; прибыль получена либо образовался убыток; имущество оприходовано либо нет.

У факта реализации нет стоимости, стоимостью обладают реализованные товары (работы, услуги). Поэтому именно они и признаются предметом обложения НДС. Стоимостная оценка этого предмета есть налоговая база НДС. К ней применяют ставку и получают искомую сумму налога. На стадии установления объекта обложения НДС решается вопрос о том, обязан или нет плательщик исчислять и уплачивать НДС в бюджет. Здесь пока речь не идет о величине налога, а лишь о принципиальной обязанности переходить или не переходить к следующим этапам процесса налогообложения, и прежде всего к исчислению суммы налога. Если факт реализации состоялся, объект налогообложения возник, плательщик идет дальше: исчисляет величину базы, выбирает ставку для данного конкретного случая из трех возможных (0, 10 или 18 %), исчисляет размер налога и, наконец, перечисляет налог в бюджет. Если же плательщик ничего не продавал, то объект не возник, и он не обязан переходить к дальнейшим стадиям процесса налогообложения. Итак, на стадии установления объекта не решается вопрос, сколько платить, но только – возникает ли принципиально обязанность платить налог, сумма которого будет исчислена уже на следующих этапах процесса налогообложения.

Аналогичные рассуждения можно вести и по всем другим налогам.

База налогообложения – это характеристика предмета обложения[1]:

• стоимостная. Такой оценке подлежат имущество плательщика, а также его прибыль, доходы, реализованные товары (выполненные работы, оказанные услуги). Более того, поименованные предметы могут облагаться лишь в той мере, в какой могут быть оценены в денежной форме. Принципы определения цены товаров (работ, услуг) для целей налогообложения определены в ст. 40 НК РФ;

• физическая. Такими характеристиками предмета обложения могут быть линейные размеры, вес, объем, количество, технические параметры и др. Налоговой базой в ряде случаев выступает оцененный в каких‑либо физических единицах объем выполненных работ, оказанных услуг и т. п.;

• иная. Предмет обложения может характеризоваться по таким параметрам, как производительность, место расположения (это важно для оценки дохода при исчислении налога на вмененный доход), характер выполненных работ (например, ремонтно‑строительные работы), оказанных услуг (например, медицинских, консультационных).

В ряде случаев облагаемая база фактически является частью предмета обложения, к которой применяется налоговая ставка. Однако это имеет место лишь в случае, когда предмет обложения непосредственно предопределяет и позволяет применять к себе меру исчисления. Так, облагаемая прибыль может быть непосредственно выражена и исчислена в денежных единицах.

В отличие от прибыли большинство предметов обложения нельзя непосредственно выразить в каких‑либо единицах обложения. Для измерения предмета необходимо предварительно избрать какую‑либо физическую характеристику, какой‑либо параметр измерения из множества возможных, т. е. определить масштаб налога.

Например, предметом транспортного налога является транспортное средство. В разных странах выбраны разные параметры его обложения: во Франции и Италии – мощность двигателя, в Бельгии и Нидерландах – вес автомобиля, в Германии – объем рабочих цилиндров двигателя. В таких случаях облагаемую базу нельзя определить как часть предмета обложения. Действительно, какую часть автомобиля составляет одна лошадиная сила мощности двигателя?

Налоговая база устанавливается применительно к каждому конкретному налогу, и порядок ее исчисления регламентируется в соответствующих главах части второй НК РФ. Так, порядок исчисления налоговой базы по федеральным налогам определяется в соответствующих главах части второй НК РФ, по региональным налогам – в актах законодательства о налогах и сборах субъектов РФ с учетом положений НК РФ, а по местным налогам – в нормативных правовых актах представительных органов местного самоуправления с учетом положений НК РФ и актов регионального законодательства.

Цена для целей налогообложения. Поскольку налоговой базой по многим налогам является стоимостная характеристика товаров (работ, услуг), важно установить принципы определения цены на них для целей налогообложения.

Принципы ценообразования существенно отличаются в гражданском и налоговом законодательстве. Известно, что цена на товар (работу, услугу) складывается при заключении договора гражданско‑правового характера между юридически равноправными контрагентами в условиях текущей рыночной конъюнктуры. При установлении цены по конкретной сделке стороны учитывают эту конъюнктуру и договариваются о приемлемой для каждой из них цене. Никто другой не вправе влиять на согласованную цену.

Вместе с тем, поскольку от уровня цены зависит величина многих налогов, должны существовать особые принципы определения цены для целей налогообложения. При согласовании цены сторонами сделки – носителями частного интереса незримо принимает участие третья сторона – носитель интереса публичного, т. е. государство. При этом частный интерес не должен достигаться за счет игнорирования интереса публичного.

Принципы определения цены для целей налогообложения сформулированы в ст. 40 НК РФ. Цена для целей налогообложения – это фактическая цена реализации товара (выполнения работ, оказания услуг), указанная сторонами сделки как реальная рыночная цена. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам в следующих случаях.

1. Между взаимозависимыми лицами. Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

• одна организация непосредственно или косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 %. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

• одно физическое лицо подчиняется другому физическому лицу по должностному положению;

• лица состоят в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Суд может признать лиц взаимозависимыми по другим основаниям, если отношения между этими лицами могут повлиять на результаты сделок. Иные лица, помимо указанных выше, могут быть признаны взаимозависимыми только в судебном порядке. До тех пор, пока суд не признает этих лиц взаимозависимыми, они таковыми не являются, и налоговые органы не вправе проверять правильность применения цен по сделкам, заключенным между такими лицами.

2. По товарообменным (бартерным) операциям. Данные операции оформляются договором мены или иными договорами, условия которых предусматривают обмен эквивалентными по стоимости товарами (работами, услугами). В таких сделках отсутствуют платежи за поставляемые товары (работы, услуги). Сделки, по которым исполнение обязательств производится зачетом встречного требования, под данное основание контроля не подпадают.

3. При совершении внешнеторговых сделок. Следует иметь в виду, что налоговые органы вправе проверять правильность применения цен, предусмотренных непосредственно самим внешнеторговым контрактом. Если, например, российский покупатель по внешнеторговому контракту впоследствии реализует приобретенный товар, налоговые органы не вправе проверять правильность применения цен по последующим сделкам.

4. При отклонении более чем на 20 % в сторону повышения или понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени. Следует особо подчеркнуть, что здесь имеется в виду не отклонение цен данного плательщика от цен других участников рынка, а отклонение цен данного плательщика от цен, которые он сам недавно применял.

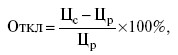

Если обнаруживается, что в любом из перечисленных случаев цены товаров (работ, услуг), примененные сторонами сделки, отклоняются в сторону повышения или в сторону понижения более чем на 20 % от рыночной цены идентичных (однородных) товаров (работ, услуг), налоговый орган вправе вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен. Названное отклонение (Откл) налоговые органы исчисляют по формуле

где Цр – рыночная цена; Цс – цена сделки. Доначисление налога и пени налоговый орган вправе осуществить, только если Откл > 20 %.

Существенные отклонения цен не всегда сопровождаются доначислением налогов, и если плательщик сможет аргументированно обосновать размер применяемых им цен, то для целей налогообложения они должны признаваться рыночными вне зависимости от уровня колебаний.

Рыночная цена – это цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии – однородных) товаров (работ, услуг) в сопоставимых экономических условиях.

При этом рынком товаров (работ, услуг) признается их сфера обращения, определяемая исходя из возможности покупателя (продавца) приобрести (продать) товар (работу, услугу):

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 537; Нарушение авторских прав?; Мы поможем в написании вашей работы!