КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

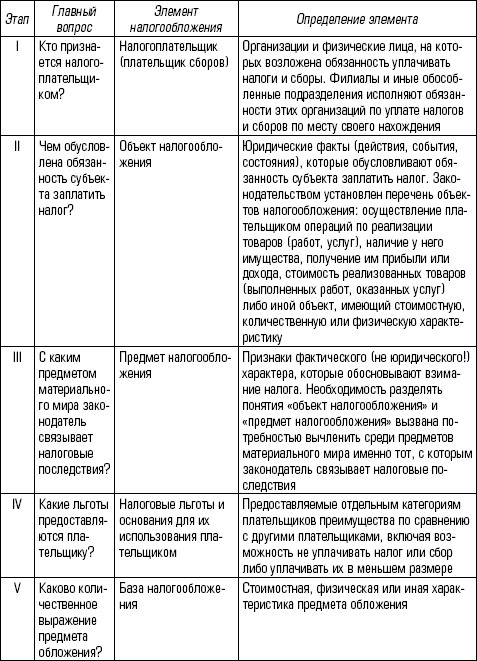

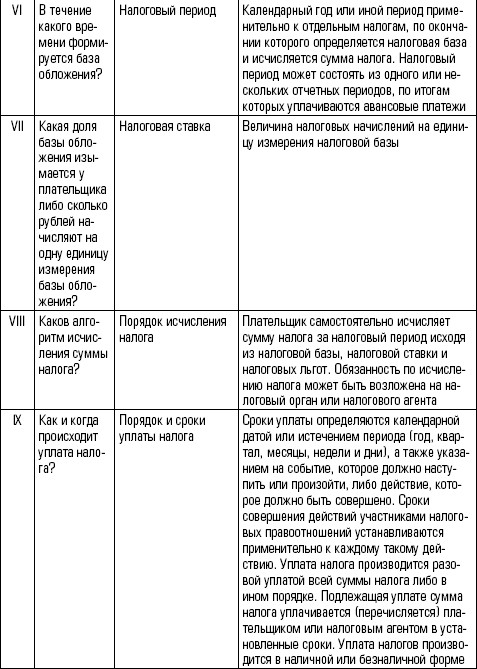

Этапы процесса налогообложения

|

|

|

|

Приведем характеристику элементов налога.

Здесь, впрочем, следует иметь в виду, что значение термина, нормативно установленное для одной отрасли права, нельзя без достаточных на то оснований применять в других отраслях. Статья 11 НК РФ устанавливает, что институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено Кодексом. Так, категории «залог», «поручительство», «валюта», «договор», «имущество» и многие другие используются при налогообложении в их гражданско‑правовом значении.

В тех же случаях, когда категории, применяемые и в налоговом, и в других отраслях права, трактуются различно, используют трактовку налогового законодательства. Например, такие категории, как «организация» или «обособленное подразделение», определены в НК РФ иначе, чем в Гражданском кодексе РФ (ГК РФ). Пеня в ГК РФ рассматривается как мера ответственности, взыскиваемая в судебном порядке с обязательным учетом принципа: за одно и то же нарушение не может применяться двойная ответственность (ст. 330 ГК РФ). В налоговом же праве пеня определяется не как штрафная санкция, а как мера обеспечительного (восстановительного) характера, взыскиваемая налоговыми органами в бесспорном порядке при одновременном взыскании недоимки (ст. 75 НК РФ). При этом взыскание пени не препятствует одновременно удерживать с плательщика штраф: в данном случае применяются не две санкции, а санкция и мера обеспечения.

Следует всегда помнить основополагающий принцип, сформулированный в ст. 2 ГК РФ: к имущественным отношениям, основанным на административном или ином властном подчинении одной стороны другой, в том числе к налоговым и другим финансовым и административным отношениям, гражданское законодательство не применяется, если иное не предусмотрено законодательством. Указанное правило исключает применение по аналогии норм гражданского законодательства к налоговым правоотношениям.

Налогоплательщиками и плательщиками сборов признаются организации и физические лица, на которых возложена обязанность уплачивать соответственно налоги и сборы. Филиалы и иные обособленные подразделения российских организаций исполняют обязанности этих организаций по уплате налогов и сборов по месту нахождения этих подразделений.

Из ранее приведенной формулировки принципа обязательности элементов налога следует, что налогоплательщик не признается элементом налога. Это своего рода «предэлемент». Действительно, тот или иной обязательный элемент налога необходимо охарактеризовать применительно к каждому новому циклу налогообложения: например, возник ли в текущем налоговом периоде объект налогообложения, каков в этом периоде размер налоговой базы, какие ставки следует применять в текущем периоде к базе и др. Другое дело с предэлементом «налогоплательщик». Физическое лицо автоматически становится плательщиком всех налогов, взимаемых с физических лиц, в момент рождения и теряет этот статус лишь со смертью. Юридическое лицо продолжает оставаться плательщиком всех налогов с юридических лиц с момента регистрации до завершения процедуры ликвидации. Конкретный состав плательщиков закреплен в части второй НК РФ применительно к отдельным налогам или сборам.

В соответствии с нормами части второй НК РФ плательщиками конкретных налогов признаются:

• организации;

• индивидуальные предприниматели;

• лица, признаваемые налогоплательщиками налога (НДС и акцизов) в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ;

• физические лица, являющиеся налоговыми резидентами РФ;

• физические лица, получающие доходы от источников в России, не являющиеся налоговыми резидентами РФ;

• лица, производящие выплаты физическим лицам (организации, индивидуальные предприниматели, физические лица, не признаваемые индивидуальными предпринимателями);

• адвокаты;

• члены крестьянского (фермерского) хозяйства;

• российские организации;

• иностранные организации, осуществляющие свою деятельность в России через постоянные представительства;

• иностранные организации, получающие доходы от источников в России;

• лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства;

• иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Понятие «организация» во многом различается с точки зрения целей налогообложения и с гражданско‑правовых позиций (табл. 1.4).

Таблица 1.4

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 737; Нарушение авторских прав?; Мы поможем в написании вашей работы!