КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

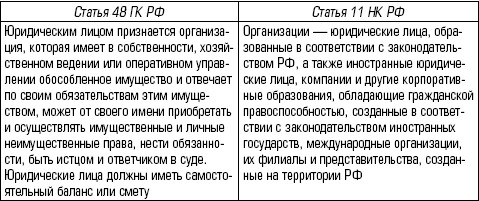

Отличие понятия «организация» в налоговом и гражданском праве

|

|

|

|

Конструкция «юридическое лицо» является правовой условностью, ведь юридическое лицо как субъект правоотношений лишено собственной воли как таковой и реагирует на установление тех или иных налогов исключительно через восприятие физических лиц, возглавляющих органы управления юридического лица.

Здесь следует обратить внимание на одно важное кажущееся противоречие. Действительно в организации работают физические лица; именно ее работники и создают все материальные блага, выступающие предметами обложения. Почему же в таком случае не ограничиваются обложением именно работников, а облагают также и саму организацию? Разрешается это противоречие достаточно просто. Работники трудятся в рамках определенных организационно‑правовых форм, внутри предприятий они организованы; трудятся не просто работники, а организованные работники. Совокупный эффект их труда является, с одной стороны, результатом каждого члена коллектива, с другой – результатом их кооперации (организации). Вот почему плательщиками налогов выступают как сами работники, так и организация, в которой они работают.

В соответствии с НК РФ организация является налогоплательщиком, а в предусмотренных случаях – налоговым агентом, она обязана вести бухгалтерский учет, в ее структуру входят также все ее филиалы и представительства. Подчеркнем особо: для того чтобы организация была признана налогоплательщиком, она обязательно должна являться юридическим лицом. Так, по закону общественные объединения, профсоюзные организации, финансово‑промышленные группы, саморегулируемые организации инвесторов на рынке ценных бумаг не являются юридическими лицами, а потому не признаются и налогоплательщиками.

|

|

|

Организации‑налогоплательщики подразделяются на два вида:

1) российские организации. Поскольку филиалы и иные обособленные подразделения российских организаций не являются юридическими лицами и не участвуют самостоятельно в имущественных отношениях, то они не могут быть признаны налогоплательщиками, а потому не имеют обязанностей по уплате налогов и сборов. Они лишь могут выполнять названные обязанности по месту своего нахождения за юридических лиц, подразделениями которых являются;

2) иностранные организации, которые в свою очередь подразделяются на:

• иностранные организации, являющиеся юридическими лицами в государствах, по законодательству которых они учреждены, а также их филиалы и представительства в России;

• международные организации, их филиалы и представительства на территории РФ. Иначе говоря, филиалы и иные обособленные подразделения иностранных организаций в России (в отличие от филиалов и подразделений российских организаций) обладают статусом самостоятельных плательщиков.

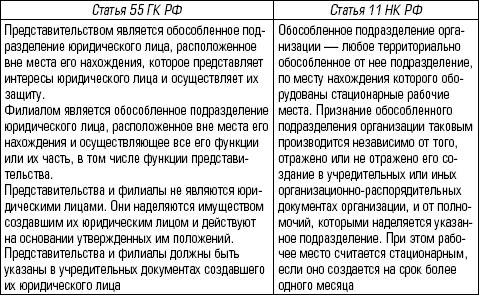

Понятия «обособленное подразделение» в гражданском и налоговом праве не совпадают (табл. 1.5).

Таблица 1.5

Отличие понятия «обособленное подразделение» в гражданском и налоговом праве

Для исполнения обязанностей, вытекающих из налогового законодательства, утверждение положения о филиале (представительстве), отражение его создания в учредительных документах не имеют значения. Необходимо лишь наличие признаков, указанных в определении обособленного подразделения.

Понятие обособленного подразделения в НК РФ распространяется только на организации. Обособленные рабочие места, созданные индивидуальными предпринимателями, не могут быть признаны обособленными подразделениями для целей налогообложения.

Под территориальной обособленностью понимается не любое расположение структурного подразделения по другому адресу (вне расположения организации). По месту нахождения обособленного подразделения должны быть созданы рабочие места.

|

|

|

Под рабочим местом понимается любое место, где работник должен находиться или куда он должен направляться для выполнения своей работы и которое находится под контролем работодателя. При этом одно рабочее место не создает обособленного подразделения, необходимо наличие как минимум двух рабочих мест. Не может считаться рабочим местом также место деятельности по гражданско‑правовому договору. Рабочие места должны быть оборудованы, т. е. подготовлены к ведению деятельности, для осуществления которой они создаются. Рабочее место считается стационарным, если оно создается на срок более месяца.

Созданное обособленное подразделение подлежит постановке на учет по месту его создания в налоговом органе в течение месяца.

Налогоплательщиками являются и физические лица, которые подразделяются на:

• граждан РФ;

• иностранных граждан;

• лиц без гражданства.

При этом физическое лицо получает статус налогоплательщика в зависимости от того, признается ли оно налоговым резидентом РФ, т. е. находилось ли оно на территории страны не менее 183 дней в календарном году (подряд или в сумме несколько раз).

Особой категорией плательщиков являются индивидуальные предприниматели, к которым относятся также частные нотариусы, адвокаты, учредившие адвокатские кабинеты, которые зарегистрированы в установленном порядке и ведут свою деятельность без образования юридического лица. Частные охранники и частные детективы с 1 января 2004 г. НК РФ индивидуальными предпринимателями не признаются.

Объект налогообложения возникает вследствие юридических фактов (действий, событий, состояний), которые обусловливают обязанность субъекта заплатить налог. Законодательством установлен следующий перечень объектов обложения, под которыми понимается наличие у налогоплательщика:

• операций по реализации товаров (работ, услуг);

• имущества;

• прибыли;

• дохода;

• стоимости реализованных товаров (выполненных работ, оказанных услуг);

• иного объекта, имеющего стоимостную, количественную или физическую характеристики.

|

|

|

Приведенный перечень является открытым; в части второй НК РФ предусматриваются также и другие объекты обложения.

Большинство понятий, применяемых при описании объекта обложения, используются в специальном значении, установленном для целей НК РФ непосредственно в его статьях. Так, понятия «имущество», «товар», «работа», «услуга» применяются в значении, установленном нормами ст. 38; содержание понятия «реализация товаров, работ или услуг» определено в ст. 39; правила определения стоимости (цены) товаров, работ и услуг для целей налогообложения установлены в ст. 40; принципы определения доходов и их виды определены в ст. 41–43.

Под юридическим фактом понимается конкретное жизненное обстоятельство, с которым юридическая норма связывает возникновение, изменение или прекращение правовых последствий. Объект обложения определяется как юридический факт, имеющий имущественную либо иную экономическую характеристику, основное требование к объекту обложения – наличие у него экономического, материального содержания.

Каждый налог имеет самостоятельный объект обложения. Так, обязанность исчислять и уплачивать НДС у организации или индивидуального предпринимателя возникает только, если эти лица осуществили реализацию товаров (работ, услуг). Обязанность исчислять и уплачивать налог на имущество организаций возникает только, если организация учла на балансе в качестве объектов основных средств движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность). Российская организация становится обязанным субъектом по налогу на прибыль организаций, как только полученные ею доходы превысят произведенные ею расходы.

То, что каждый налог имеет самостоятельный объект обложения, можно понимать и следующим образом: один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период времени (принцип однократности обложения).

|

|

|

Объект обложения, как правило, одновременно выступает объектом гражданских прав. Гражданский кодекс РФ признает следующие объекты гражданских прав (табл. 1.6).

Однако, как следует из таблицы, не все гражданские права имеют имущественную либо иную экономическую характеристику. Действительно, невозможно дать такую характеристику перечисленным нематериальным благам. Немыслимо налогообложение жизни и здоровья, достоинства личности и т. д. Такие объекты гражданских прав, как информация, результаты интеллектуальной деятельности также носят нематериальный характер и поэтому к имуществу плательщика относиться не могут.

Гражданское законодательство не содержит в себе определение имущества. Гражданско‑правовая наука понимает под имуществом совокупность материальных благ и прав на них, принадлежащих определенному лицу. Поэтому в состав имущества включаются не все объекты гражданских прав, а только те из них, которые имеют характер материальных благ.

Таблица 1.6

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1012; Нарушение авторских прав?; Мы поможем в написании вашей работы!