КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контроль — це процес перевірки виконання плану і вжиття заходів для усунення відхилень

|

|

|

|

Запорукою успішного контролю є:

1. Ефективне планування — фіксує певні точки, вузли або дані для контролю. Якщо плани часто змінюються, їх важко контролювати (плани завжди виконуватимуться, оскільки їх змінюватимуть).

2. Ефективне звітування — має відповідати таким вимогам:

а) складатися за структурою і змістом планів (у протилежному випадку окремі групи і менеджер оцінюватимуть різні показники);

б) мають бути визначені критерії контролю;

в) інструментарій контролю має бути простим і зрозумілим. Члени команди повинні витрачати якомога менше часу на заповнення звітів.

Простий і зрозумілий інструментарій означає:

• одноаркушевий звіт у розрізі WBS;

• звіт виконання плану за визначеними критеріями, що потребує простих обчислень або відповідей типу «так» чи «ні»;

• розміщення звітів на тому самому аркуші, що й плани (для цього у планах передбачається місце, а інколи — навіть можливі відповіді);

г) звіти повинні мати певну періодичність (а не готуватися тільки тоді, коли виникає привід для обговорення). Періодичність залежить від: тривалості проекту; стадії проекту; ризику і можливості провалу; рівня звітування.

На початку довгострокового проекту можна звітуватися один раз на шість тижнів, а ближче до кінця — щотижня або навіть щоденно;

д) звіти треба обговорювати на формальних (офіційних) зборах.

Обговорення у неформальній обстановці, за кавою, безумовно, має значення для зміцнення проектної команди, але не для контролю. Формальні збори мають порядок денний і головуючого. Для забезпечення ефективності й незначної тривалості таких зборів потрібно зосередити обговорення на визначенні проблем і відповідальних за їх вирішення. Проте не потрібно намагатися вирішити проблеми безпосередньо на зборах;

є) звіти мають стимулювати творче обговорення проекту з метою розробки можливих шляхів і дій для усунення відхилень.

3. Ефективний підсумковий огляд. На підставі фактичних даних команда визначає, чи відповідає хід виконання проекту запланованим параметрам, і якщо ні — підраховує розміри і наслідки можливих відхилень (в основному у розрізі часу і витрат). Звіти використовуються для прогнозування кінцевих витрат і часу, а також величини відхилення їх від запланованих, оскільки можливі зростання їх призведуть до необхідності коригування проектної діяльності.

4. Ефективні дії. Щоб усунути проблеми, команда має вжити ефективні заходи, аби подолати відхилення. Це може бути перегляд плану з огляду на відхилення або застосування дій для припинення цих тенденцій і скорочення або усунення відхилень. Ефективні дії потребують:

а) здатності обчислення впливу будь-яких змін у плані на результат виконання проекту. Це інколи називають аналізом «що... якщо...» («what... if...»), котрий має відстежити вплив змін на одному рівні на решту елементів, пов'язаних з ним, і на проект загалом;

б) рішення щодо вживання коригуючих заходів. Це залежить від менеджерів, їхнього авторитету, влади мотивувати і переконувати команду. Для цього потрібно сформувати у членів команди почуття відповідальності за досягнення спільної мети та допомогти їм зрозуміти, чим це вигідно для виконавців. Планування сприяє розвиткові групової роботи, оскільки передбачає кооперацію, співробітництво і взаємозалежність виконавців, інтеграцію під час виконання проекту.

Контроль по-іншому впливає на мотивацію працівників. Традиційна точка зору полягає в тому, що без ефективної системи контролю виконання проекту робота зайнятих у ньому людей обов'язково уповільнюватиметься, стане неефективною. Як наслідок — збільшуватимуться терміни виконання робіт і витрати на проект. Тому контроль розглядається як умова підвищення продуктивності праці.

Проте існує інша мотиваційна функція контролю, яка справляє більший вплив на виконання проекту. В процесі планування і контролю люди отримують чіткі цілі, яких вони мають досягти за умови ефективної роботи, а також поточну інформацію про те, як вони працюють (у тому числі й порівняно з іншими членами проектної команди). Це сприяє мотивації на досягнення особистих цілей у межах загального плану проекту.

Контроль проекту має ще дві, так би мовити, «посмертні» (тобто після завершення проекту) функції:

1) по-перше, він допомагає в суді, коли ставляться певні вимоги, висуваються претензії якоїсь із сторін, що трапляється дуже часто. Тоді інформація, отримана в ході контролю за виконанням плану про певні зміни, є аргументом як для захисту, так і для звинувачення;

2) по-друге, щоб мати певний досвід і передбачати причини успіхів і провалів майбутніх проектів, треба робити завершальний аналіз ходу виконання кожного проекту. Необхідна інформація для цього може бути одержана в процесі планування і контролю.

8.2 Методи аналізу виконання проекту

Одним із найважливіших елементів контрольного циклу є аналіз перебігу виконання проекту. Раніше найпоширенішим був аналіз відхилень, який проводився за формулою:

(7.1)

(7.1)

де  — відхилення показника;

— відхилення показника;

— фактичний рівень показника;

— фактичний рівень показника;

— запланований рівень показника.

— запланований рівень показника.

Найчастіше визначались відхилення:

• фактичної дати початку від запланованої;

• фактичної дати кінця від запланованої;

• фактичної тривалості виконання від запланованої;

• фактичних витрат від запланованих;

• фактичної трудомісткості від запланованої;

• фактичних затрат підрозділу від запланованих;

• фактичного відсотка завершення від запланованого.

Наприклад, на певну дату планові витрати за проектом становлять 480 тис. грн., а фактичні — 510 тис. грн., тобто відхилення — 30 тис. грн. Але це не дає нам інформації про те, чи є затрати на виконаний обсяг вищими або нижчими від запланованих; якими будуть кінцеві витрати на проект; як іде виконання робіт стосовно планового графіка; яким буде ймовірний час завершення проекту.

Порівнянням цих показників за наведеною методикою визначають відсоток виконання, проте дуже часто ці оцінки є нереалістичними і ненадійними.

Підсумовуючи, можна виокремити такі недоліки цього методу:

• аналізує минуле і не спрямований у майбутнє;

• не визначає рівня виконання чітко і просто;

• недостатньо гнучкий і чутливий, аби визначити проблему на ранній стадії;

• неефективно використовує усі наявні дані;

• визначення відсотка виконання має високий ступінь суб'єктивності й ненадійності;

• не визначає тренди;

• не інтегрує календарне планування і плани витрат, тому змішуються ефекти відхилень у часі й витратах та їх взаємодія;

• не структурований і не персоніфікований, аби сприяти індивідуальній звітності й відповідальності.

Щоб запобігти цим недолікам, у сучасному управлінні проектами широко застосовують метод скоригованого бюджету (earned value), який базується на обчисленні планового, скоригованого і фактичного бюджетів виконання проекту. Скоригований бюджет — це планові витрати, що їх обчислено на фактично виконаний на певну дату обсяг робіт.

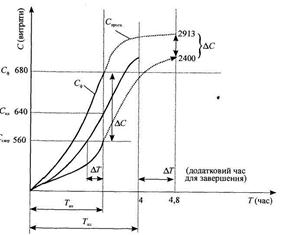

Розгляньмо на прикладі, як обчислюється та оцінюється виконання проекту за цим методом. Нехай після закінчення першого тижня виконання проекту менеджер проекту отримав таку інформацію: за планом за 1-й тиждень проектна команда мала виконати 80 % обсягів певної роботи, яка коштує 800 грн. Фактично було зроблено 70 % цієї роботи і витрачено при цьому 680 грн.

За планом на кінець 1-го тижня бюджет складав:

де  — плановий бюджет на певну дату;

— плановий бюджет на певну дату;

— плановий бюджет на весь проект (або роботу);

— плановий бюджет на весь проект (або роботу);

— запланований обсяг робіт на певну дату, %;

— запланований обсяг робіт на певну дату, %;

— фактичний бюджет на певну дату (береться зі звіту);

— фактичний бюджет на певну дату (береться зі звіту);

— скоригований бюджет на певну дату;

— скоригований бюджет на певну дату;

— фактичний обсяг виконаних робіт на певну дату, % (береться зі звіту).

— фактичний обсяг виконаних робіт на певну дату, % (береться зі звіту).

Бюджет усього проекту становить 2400 грн., термін виконання — чотири тижні. Оцінюємо хід виконання проекту стосовно бюджету за допомогою коефіцієнта по витратах Кв:

Тобто з кожної реально витраченої гривні за планом члени команди мали витратити лише 0,824 грн. Якщо такі тенденції збережуться і надалі, то за прогнозом вартість усього проекту становитиме:

де  — прогнозна оцінка вартості усього проекту.

— прогнозна оцінка вартості усього проекту.

Як бачимо, перевищення бюджету проекту може становити 513 грн.

Оцінка своєчасності виконання проекту ведеться за відповідним коефіцієнтом  :

:

Знайдений рівень свідчить про наявність відставання у проектних термінах, яке може призвести до того, що виконання всього проекту затягнеться і за прогнозом вимагатиме 4,8 тижня:

де  — прогнозні терміни виконання проекту.

— прогнозні терміни виконання проекту.

Крім аналітичного, ці дані можна використати для графічного аналізу проекту за допомогою так званих S-подібних кривих (рис. 8.3).

Як бачимо з графіка, якщо тенденції, що спостерігаються після завершення першого тижня проектних робіт, матимуть місце, то бюджет за проектом буде перевищено на 513 грн., а терміни збільшаться майже на тиждень.

Рис. 8.3. – Визначення показників виконання проекту за допомогою S-подібних кривих

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 613; Нарушение авторских прав?; Мы поможем в написании вашей работы!