КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Использование факторного анализа в управлении затратами туристского предприятия

|

|

|

|

Одним из основных элементов структуры контроллинга туристского предприятия является экономический анализ, проводимый с целью определения отклонений фактически полученных результатов от запланированных.

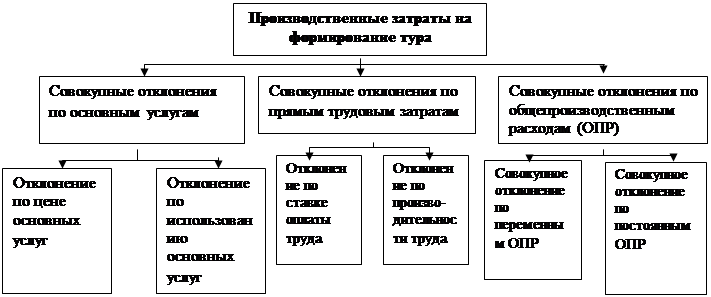

Все отклонения по затратам можно подразделить на несколько видов, что схематично представлено на рисунке 14.

Как видно из рисунка 14, отклонения подразделяются на три вида совокупных отклонений:

· по основным затратам на формирование тура (затраты на размещение и проживание, по транспортному обслуживанию, на питание, на экскурсионное обслуживание, по визовому обслуживанию, на страхование, на услуги гидов);

· по прямым трудовым затратам;

· по общепроизводственным расходам (ОПР).

| |||||||

| |||||||

|  |

Рисунок 14. Структура отклонений по затратам

Совокупные основные затраты на формирование тура определяются двумя факторами:

- ценой услуг по размещению, транспортному обслуживанию и т.п.,

- их количеством, использованным в процессе формирования тура (основных услуг).

Фактическая цена приобретения основных услуг, формирующих тур, так же как и фактическое количество использованных услуг, будет отличаться от планового, поэтому необходимо рассчитать отклонения по цене и использованию основных услуг.

• Отклонение по цене на услуги (∆Цм) определяется как

разница между нормативной ценой (Цн) и фактической (Цф) одной услуги, умноженной на фактическое количество единиц определенного вида услуг (Кф), использованного при формировании тура:

∆Цм = (Цн-Цф)*Кф. (14).

Сумму отклонений показывают обычно с символами (Н) или (Б), т.е. неблагоприятное и благоприятное.

• Отклонение по количество услуг, использованных в

процессе формирования тура (∆Км). Исходным в определении данного отклонения по является сравнение нормативного количества, которое должно было использоваться при производстве турпродукта (Кн), с фактическим (Кф). Далее перерасход (экономию) в натуральном выражении необходимо оценить в стоимостной форме. Оценка отклонений по использованию количества услуг производится по плановой цене (Цн), что элиминирует влияние цен при расчете этого фактора:

∆Км=(Кн-Кф)*Цн (15).

· Отклонения по затратам на основные услуги контролируются, как правило, в отделах по бронированию и продажам и связаны в основном с деятельностью этих подразделений.

· Совокупное отклонение по основным услугам (∆ЗМ) определяется как разница между нормативными и фактическими затратами на основные услуги:

∆ЗМ= Кн * Цн – Кф * Цф (16).

Так как на общие отклонение влияют два фактора: отклонение по цене и отклонение по количеству, то формула общего отклонения может быть представлена следующим образом:

∆ЗМ=∆ Цм+∆ Км (17),

или

Кн*Цн – Кф*Цф = [(Цн-Цф)*Кф] + [(Кн-Кф)*Цн] (18).

· Совокупное отклонение по прямым трудовым затратам.

Общие прямые затраты труда зависят от двух факторов:

- цены труда (ставки заработной платы);

- количества израсходованного труда.

· Отклонения по ставке заработной платы определяют

сравнением нормативной ставки (Сн) одного часа труда с фактической ставкой Сф - их разностью, умноженной на фактическое количество отработанных часов (Чф):

∆Сзп = (Сн-Сф) × Чф (19).

· Отклонение по производительности труда определяется как

разность нормативного времени труда (Чн) в часах и фактически затраченного времени (Чф), умноженная на нормативную ставку оплаты:

∆Чм= (Чн-Чф)*Сн (20)

· Совокупное отклонение по прямым затратам труда рассчиты

вается как разница между нормативными (Зн) и фактическими затратами труда (Зф) на произведенные единицы продукции:

∆ЗТ= (Чн*Сн)-(Чф*Сф) (21)

Влияние фактора цены и количества труда на совокупное отклонение по прямым затратам труда выражается следующим образом:

[(Чн*Сн) - (Чф*Сф)]= [(Сн-Сф)*Чф]+[(Чн-Чф)*Сн] (22)

· Совокупное отклонение по общепроизводственным (наклад-

ным) расходам подразделяется на две составляющие:

- отклонение по постоянным накладным расходам;

- отклонение по переменным накладным расходам.

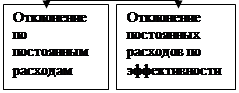

· Совокупное отклонение по постоянным накладным расходам,

в свою очередь, имеет две составляющие:

- величина фактических расходов, которые отличаются от смет-

ных;

- фактический объем реализации турпродуктов, который отли-

чается от планового.

Первая составляющая отклонения по постоянным накладным расходам определяется как разница между плановыми (ПРс)и фактическими постоянными накладными расходами (ПРф):

∆ПРн= ПРс- ПРф (23).

Если фактические накладные расходы меньше плановых, отклонения благоприятные.

Вторая составляющая отклонения по постоянным накладным расходам – отклонение по объему производства (∆ПРо) – определяется как разность между плановым (Ппл) и фактическим (Пф) выпуском продукции в данном периоде, умноженная на нормативную ставку распределения накладных расходов (Сн):

∆Про=[(Пф-Ппл)*Сн] (24)

Отклонение по объему производства говорит о том, что по-

стоянные накладные расходы не меняются по отношению к объему. Поэтому если фактический объем реализации турпродуктов меньше планового, то отклонение по объему окажется неблагоприятным.

Совокупное отклонение по постоянным накладным расходам (∆ПР) определяется как сумма отклонений по постоянным накладным расходам (∆ПРн) и отклонений по объему реализации (∆ПРо):

∆ПР=ПРпл-ПРф+[(Пф-Ппл)*Сн] (25).

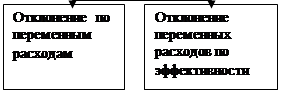

Совокупное отклонение по переменным накладным расходам определяется так же, как и совокупное отклонение по постоянным накладным расходам. Предполагается, что переменные накладные расходы меняются с изменением времени труда основного персонала (менеджеров по продажам), поэтому они зависят от:

- фактических расходов, отличных от плановых;

- фактического времени работы основного персонала, отличаю-

щегося от запланированного (отклонение по эффективности).

Поэтому сначала определяется отклонение фактических переменных накладных расходов от плановых (∆ПНР). Оно равняется разности между плановыми скорректированными переменными накладными расходами (ПНРпл) для фактического времени труда основного персонала и фактическими переменными накладными расходами (ПНРф):

∆ПНР= ПНРпл – ПНРф (26)

Второй фактор, влияющий на совокупное отклонение по переменным накладным расходам, – отклонение переменных накладных расходов по эффективности (∆ПНРэ).

Определяется эта величина отклонений как разность между

объемом реализации в нормо-часах (Чн) и фактическим временем труда (Чф) за анализируемый период, затраченным персоналом на формирование и реализацию турпродуктов, умноженная на нормативную ставку переменных накладных расходов (Сн):

∆ПНРэ=(Чн-Чф)*Сн (27).

Совокупное отклонение по переменным накладным расходам (∆ПНРсов) определяется как сумма отклонений по переменным расходам и отклонений переменных расходов по эффективности:

∆ПНРсов= НПРпл-НПРф + [(Чн-Чф)*Сн (28).

Отклонение по цене реализации (∆ПРц) есть разница между фактической прибылью от продаж (Пф) и нормативной прибылью (Пн), на один тур (рассчитывается на базе нормативной себестоимости одного тура), умноженная на фактический объем продаж (реализации) (Рф):

∆ПРц = (Пф-Пн)*Рф (29)

Отклонение по объему продаж (∆О) определяется как разность между фактическим объемом (Оф) и плановым объемом продаж (Опл), умноженная на плановую прибыль от реализации одного тура (Пн):

∆О = (Оф-Опл)*Пн (30)

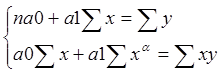

При анализе отклонений используют также методы корреляционного и регрессионного анализа. Они применяются тогда, когда невозможно заранее определить теоретически строго определенный характер зависимости между факторными и результативным показателями. При проведении корреляционного анализа вводится предположение о характере зависимости между результативными и факторными признаками. Простейший вариант – это линейная зависимость результативного показателя «у» от фактора «х», при этом связь между ними определяется следующим уравнени-

ем:

yх = а0 + а1х (31).

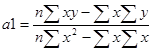

Таким образом, первым этапом проведения корреляционного и регрессионного анализа является введение предположения о форме связи между результатом и факторами (кроме линейной, связь может быть квадратической, кубической, логарифмической, экспоненциальной). Связь между фактором и результатом будет вполне установлена если будут определены параметры уравнения регрессии а0 и а1. Они определяются в результате решения системы уравнений:

(32)

(32)

;

;  (33).

(33).

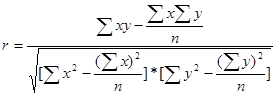

После расчета параметров а0 и а1, прежде чем использовать синтезированное уравнение регрессии анализа и прогнозирования, необходимо проверить тесноту связи между фактором и результатом и установить является ли она существенной.

При прямолинейной форме связи между фактором и результатом теснота связи определяется по формуле линейного коэффициента корреляции:

(34).

(34).

Рассчитанные значения коэффициента корреляции r интерпретируются в соответствии со шкалой, представленной в таблице 11.

Таблица 11

Интерпретация значений коэффициента корреляции

| Значение коэффициента корреляции | 0,1 – 0,3 | 0,3 – 0,5 | 0,5 – 0,7 | 0,7 – 0,9 | 0,9 – 0,99 |

| Сила связи | слабая | умеренная | заметная | сильная | весьма сильная |

Например,имеется информация по однотипным гостиницам о возрасте изношенной бытовой техники и затратах на ее ремонт (таблица 12). Необходимо построить модель зависимости расходов на ремонт от возраста техники.

Таблица 12

Исходные данные для корреляционного анализа

| № гостиниц | Возраст оборудования | Затраты на ремонт |

| n | х | у |

| 1,5 | ||

| 2,0 | ||

| 1,4 | ||

| 2,3 | ||

| 2,7 | ||

| 4,0 | ||

| 2,3 | ||

| 2,5 | ||

| 6,6 | ||

| 1,7 |

Для определения параметров а0, а1 и коэффициента регрессии r используется рабочая таблица 13 следующей структуры:

Таблица 13

Определение параметров а0 и а1, коэффициента регрессии

| № п/п | у | х | х2 | ху | у2 | ||

| 1,5 | 2,25 | ||||||

| 2,0 | 4,0 | ||||||

| 1,4 | 1,96 | ||||||

| 2,3 | 13,8 | 5,29 | |||||

| 2,7 | 21,6 | 7,29 | |||||

| 4,0 | |||||||

| 2,3 | 18,4 | 5,29 | |||||

| 2,5 | 17,5 | 6,25 | |||||

| 6,6 | 72,6 | 43,56 | |||||

| 1,7 | 10,2 | 2,89 | |||||

| ∑ | 217,2 | 94,78 | |||||

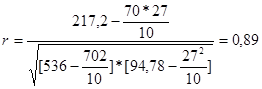

;

;  (35)

(35)

Уравнение регрессии:

у = а0 + а1*х (36)

у = -1,576 + 0,611 * х (37).

Проверим существенность связи между показателем у и х. Рассчитаем коэффициент корреляции.

(38).

(38).

Значение коэффициента корреляции свидетельствует о высокой силе связи между фактором и результатом, следовательно, синтезированная регрессионная модель пригодна для практического использования.

Пусть необходимо определить затраты на ремонт техники, возраст которого составляет 15 лет.

y(15)= -1,576 + 0,611* 15 = 7,589 т.руб.

Контрольные вопросы к главе 3

1. В чем заключается сущность управленческого учета?

2. Что является объектом управленческого учета?

3. Назовите цели управленческого учета.

4. Какова специфика информации, используемой в управленческом учете?

5. Какие принципы применяются в управленческом учете для принятия управленческих решений?

6. Какие требования предъявляются к информации, используемой в управленческом учете.

7. Могут ли в управленческом учете использоваться неточные оценки объектов учета?

8. Данные какого учета – финансового или управленческого используются внешними пользователями?

9. Каковы основные различия между управленческим и финансовым учетом?

10. Охарактеризуйте основные функции управления.

11. Дайте определение понятию «центр ответственности».

12. Какие виды центров ответственности можно выделить?

13. По каким принципам выделяют центры ответственности?

14. За что несет ответственность менеджер центра ответственности?

15. Сформулируйте цель деятельностименеджера центра ответственности.

16. Какие управленческие преимущества дает создание центров ответственности?

17. Сформулируйте основные недостатки управления по центрам ответственности.

18. Что мешает российским турфирмам использовать зарубежный опыт управленческого учета?

19. Каковы задачи развития управленческого учета?

20. Что представляют собой центры нормативных затрат?

21. В чем суть дискреционных центров расходов?

22. Каковы задачи центра расходов?

23. Каково назначение инвестиционных центров?

24. Дайте определение понятию «контроллинг».

25. Когда контроллинг начал внедряться в практику деятельности российских фирм?

26. В чем отличие конроллинга от системы планирования и контроля?

27. Наличия каких условий требует организация системы конроллинга?

28. Сформулируйте основные принципы системы контролинга.

29. Назовите функции конроллинга для турфирмы.

30. Что представляет собой система сбалансированных показателей в контроллинге?

31. Дайте характеристику системы распределения косвенных затрат?

32. Дайте характеристику метода, основанного на теории ограничений?

33. Дайте характеристику метода – стандарт качества «шесть сигм»?

34. Какова сущность контроллинга по американскому каталогу?

35. Какова сущность контроллинга по европейскому стандарту?

36. Каковы особенности немецкой концепции контроллинга?

37. Какова основная цель экономического анализа в системе управления затратами туристской фирмы?

38. Назовите виды отклонений по затратам.

39. Чем определяются совокупные основные затраты на формирование тура?

40. Чем определяются совокупные отклонения по прямым трудовым затратам?

41. Как определяются совокупные отклонения по общепроизводственным расходам?

42. Как определяются совокупные отклонения по постоянным накладным расходам?

43. Как определяются совокупные отклонения по переменным накладным расходам?

44. Какие методы используются при анализе отклонений?

45. Как определить отклонение по цене реализации?

46. Как определить отклонение по объему продаж?

47. Определите области применения корреляционного анализа в управлении затратами туристской фирмы.

48. Определите области применения регрессионного анализа в управлении затратами туристской фирмы.

49. Как определить пригодность регрессионной модели?

50. С увеличением коэффициента корреляции сила связи между показателями возрастает или ослабевает?

Глава 4. Основы бюджетирования в туризме

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 618; Нарушение авторских прав?; Мы поможем в написании вашей работы!