КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Центр ответственности туристского предприятия как основной объект управленческого учета

|

|

|

|

В системе управленческого учета обязательно указывается «центр ответственности»; управление издержками осуществляется через целенаправленную деятельность работников предприятия, организации. Поэтому люди, участвующие в процессе управления, должны отвечать за целесообразность того или иного вида расходов.

Центр ответственности – структурный элемент предприятия, в пределах которого менеджер несет ответственность за целесообразность понесенных затрат.

Администрация предприятия самостоятельно решает, в каких разрезах классифицировать затраты, осуществлять детализацию мест возникновения затрат и как их увязать с центрами ответственности.

Таблица 10

Отличия управленческого и финансового учета

| Принципы сравнения | Финансовый учет | Управленческий учет |

| 1. Предъявляемые юри дические требования | Законом установлено требование к организациям (предприятиям) ежегодно представлять финансовые отчеты независимо от того, считает ли администрация эту информацию полезной или нет | Осуществляется при необходимости, и информация подготавливается только в том случае, когда предполагается, что выгоды от использования информации администрацией больше, чем затраты на ее сбор |

| 2.Основные пользователи информации | Пользователи финансовых отчетов традиционно находятся вне фирмы, подготавливающей отчет. Руководители фирмы отвечают за качество отчетности. | Внутренние отчеты составляют для руководства фирмы. К таким отчетам, в частности, относятся сметы расходов, калькуляции себестоимости продукции, которые используются при определении продажной цены продукции, планировании ее производства и реализации, капитальных вложений |

| 3. Способы отражения учетной ин формации | Финансовая отчетность фирмы составляют в денежном выражении (стоимостная оценка), она включает конечные остатки по всем счетам Главной книги. Хозяйственные операции отражаются по всем счетам обязательно по системе двойной записи | Регистрация управленческой информации не обязательно должна опираться на систему двойной запаси, иметь стоимостную оценку, накапливаться на счетах Главной книги |

| 4. Степень точности ин формации | Данные финансового учета должны быть довольно точными, иначе внешние пользователи будут относиться с недоверием к содержанию публикуемых отчетов | Администрация требует оперативной подачи данных. Приблизительная информация, которая подлежит быстрой обработке, обычно является достаточной для принятия решений администрацией. Значит, управленческий учет носит более приближенный характер, чем финансовый. |

| 5. Принятые принципы учета | Финансовый учет базируется на четких стандартах и принципах, которые определяют регистрацию, оценку хозяйственных операций. Внешние пользователи финансовой информации требуют, чтобы публикуемые ежегодные финансовые отчеты составлялись на основе общепринятых форм учета. Это позволяет проводить сопоставления и сравнения. Поэтому финансовые отчеты должны составляться в соответствии с требованиями Закона о компаниях и установившейся практикой учета | Администрация может использовать те данные бухгалтерского учета, которые она считает наиболее полезными для принятия решения, не заботясь о том, насколько они соответствуют общепринятым нормам или юридическим требованиям |

| 6. Временные рамки информации и единицы измерения | Финансовые отчеты отражают хозяйственные операции, события, которые уже имели место, поэтому информация измеряется в денежных единицах, например в рублях, на момент совершения операции, то есть используется «исторический» рубль | В управленческом учете используется информация о прошлых событиях. Для принятия управленческих решений часто применяется «будущий» рубль, так как необходимо оценить величину будущих операций, объем производства и реализации продукции, прибыли и др. В управленческом учете применяются и такие измерители, как человека- час и прочие натуральные измерители |

| 7. Основные объекты учета | В финансовом учете суммируют данные по фирме в целом. Внешнюю финансовую отчетность составляют по всей хозяйственной единицы | Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений или каких-либо сторон деятельности фирмы, например отдельные виды продукции и показатели, зоны сбыта продукта |

| 8. Частота составления отчетности | Финансовые отчеты составляют регулярно, периодичность отчетности – основной принцип финансового учета | В управленческом учете отчеты тоже могут составляться ежемесячно, ежеквартально, ежегодно, но строгой периодичности здесь нет, главное – своевременность отчетов |

| 9. Степень надежности | Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается проверке | Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому и информация в управленческом учете имеет вероятностный и субъективный характер и нередко содержит коммерческую тайну |

| 10. Степень открытости информации | Финансовая отчетность не представляет коммерческой тайны. Она является открытой, публичной и в ряде случаев заверяется независимыми аудиторами | Информация управленческого учета обычно является коммерческой тайной предприятия, не подлежит публикации и носит конфиденциальный характер |

| 11. Степень ответственности | Административная ответственность (штраф и т.д.) по закону | Дисциплинарная ответственность (замечание, выговор и т.д.) |

| 12. Масштабы информации | Предприятие в целом | Центры ответственности, продукты, зоны сбыта и т.д. |

| 13. Структура учета | Базисное равенство активов = обязательства + собственный капитал | Нет базисного равенства. Три вида объектов: доходы, издержки, активы |

Центр ответственности – сегмент организации или определенное направление деятельности, ответственность за результаты по которому может быть разложена на нескольких менеджеров, обладающих делегированными полномочиями и отвечающих за результаты этого сегмента. Права менеджеров центра ответственности должны паритетно корреспондироваться с мерой их ответственности при контроле со стороны вышестоящей структуры управления. Примеры сегментов: регионы, отдельные бюро по оформлению заказов на турпродукт, отдел подготовки турпродукта, отдел продажи, отдел рекламы, сервисный центр, отдел оформления виз, группы покупателей.

Необходимость децентрализации, т.е. распределения полномочий принимать решения между различными структурными подразделениями и уровнями управления предприятием в управленческом учете связана с тем, что большая часть информации о фактическом использовании ресурсов и формировании доходов подконтрольны центрам ответственности.

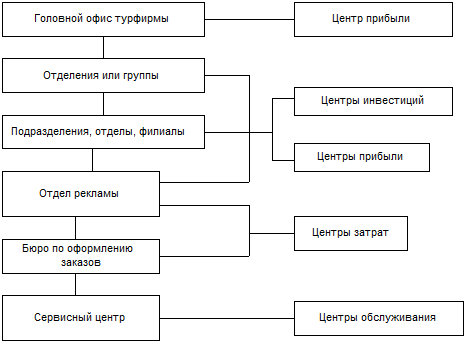

Исходя из различий функциональной направленности деятельности таких структурных подразделений, их места в организационной структуре управления, а также широты полномочий их руководителей, выделяют ряд типов центров ответственности в рамках организации. На рисунке 9 показаны основные типы центров ответственности внутри укрупненной организационной схемы туристского предприятия.

Центры затрат – производственная единица, в которой имеет место потребление ресурсов и накопление соответствующих издержек. Менеджер центра затрат несет ответственность только за расходование средств в соответствии с доверенным ему бюджетом. Цель менеджера центра затрат – долговременная минимизация издержек производства. Деятельность центров затрат оценивается на основе бюджета и отчета о фактических затратах.

Рисунок 9. Основные типы центров ответственности, составляющие организационное обеспечение турфирмы.

Центры обслуживания – участки, которые непосредственно обеспечивают услуги, необходимые для эффективного осуществления процесса формирования турпродукта в соответствии со своей компетенцией.

Центры прибыли – центры ответственности, от которых в большей степени зависят главные определяющие прибыль элементы, то есть объем продаж, продажная цена, переменные и постоянные издержки. Менеджер несет ответственность за доверенные ему задания по формированию прибыли и, следовательно, полностью контролирует как формирование доходов от реализации турпродуктов, так и объем затрат на их оказание. Центры прибыли оцениваются посредством разработки отчетности, имеющей много общего с отчетом о прибыли на уровне всей организации на предмет выполнения планового объема продаж и плановых издержек.

Центры инвестиций – центры, ответственные за формирование

и использование активов фирмы. Менеджер несет ответственность за эффективность производственных вложений в основные средства центра. Оцениваются так же, как и центры прибыли. Основным контролирующим показателем при этом является уровень прибыли на инвестированный капитал. Поэтому в центрах инвестиций контролируют и затраты, и доходы, и инвестиции.

Создание центров ответственности различных типов зависит от многих факторов – объема деятельности фирмы, многофункциональности их деятельности, численности персонала, организационной структуры и др. Определение состава центров ответственности требует индивидуального подхода для каждой турфирмы. На практике могут выделяться и другие типы центров ответственности.

Центры ответственности могут выделяться в туристских предприятиях, как с централизованным, так и с децентрализованным управлением. Центры прибыли выделяются, как правило, в децентрализованных туристских предприятиях, центры затрат – в централизованных.

Формирование системы организационного обеспечения управленческого учета на основе центров ответственности предусматривает следующие основные этапы:

I – исследование особенностей функционирования отдельных структурных подразделений;

II – определение основных типов центров ответственности в разрезе структурных подразделений туристского предприятия;

III – формирование системы прав, обязанностей и меры ответственности менеджеров центров ответственности;

IV – разработка и доведение центрам ответственности бюджетов текущей деятельности;

V – обеспечение контроля выполнения установленных

бюджетов центрами ответственности путем получения соответствующих отчетов, их анализа и установления причин отклонений.

Менеджеры центров ответственности должны не только обеспечивать выполнение бюджетов, но и разрабатывать предложения руководителям организации по эффективному использованию ресурсов, обеспечению запланированного размера прибыли в рамках контролируемой ими деятельности подразделений.

Выделение центров ответственности позволяет представить работу туристского предприятия как систему внутреннего финансового учета и управленческой отчетности, которая характеризуется:

· персонализацией учетных документов по областям ответственности;

· определением контролируемых статей затрат и поступлений;

· предоставлением отчетности по фактическим результатам текущего периода и составлением бюджета на предстоящий период.

В результате финансовую структуру турфирмы можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности.

Выделение центров ответственности имеет следующие преимущества:

· для принятия решений у менеджера центра ответственности больше информации о местных условиях. Для централизованного принятия решений зачастую недостает информации. Более того, передаваемая по уровням управления информация может быть неполной или дана намеренно искаженной;

· менеджеры центров ответственности могут принимать своевременные решения;

· деятельность менеджеров центров ответственности становится более мотивированной, если они могут проявлять собственную инициативу;

· небольшое подразделение имеет преимущества «дружного коллектива» при решении определенных задач;

· высшее управление, освободившись от бремени ежедневных решений, может сфокусироваться на стратегическом планировании для всей организации.

К числу недостатков управления по центрам ответственности можно отнести следующие:

· некомпетентные решения в случае, когда благо подразделений становится выше, чем убытки фирмы в целом. Эта ситуация может возникнуть из-за:

· несогласованности целей организации в целом и

отдельного центра ответственности;

· недостатка информации, по которой менеджеры

центра ответственности могут определить влияние своей деятельности на другие подразделения;

· возможного дублирования функций;

· сокращения лояльности по отношению к фирме в

целом, так как отдельные менеджеры центров ответственности могут не учитывать деятельность других центров ответственности, не отличая их от внешних контрагентов.

Взвешенная оценка преимуществ и учет недостатков децентрализации управления на базе формирования центров ответственности различных типов позволит построить эффективную и способную к трансформации организационную структуру турфирмы относительно изменений внешних факторов и внутренних условий ее деятельности, которые оказывают существенное влияние на установление целей и выбор приоритетных направлений.

Проблемы внедрения и дальнейшего развития управленческого учета в туристических организациях связаны с адаптацией зарубежного опыта внутрифирменного управления к российским условиям. К числу основных проблем внедрения необходимо отнести следующие:

· при наличии основных элементов (носителей затрат, опыта калькулирования, планирования и учета затрат) управленческого учета в отечественной практике отсутствует системный подход к разработке и внедрению управленческого учета;

· недостаточное внимание к аналитической функции системы финансового учета и ее ориентации, в основном, на запросы внешних пользователей;

· отсутствует внутренняя отчетность, обеспечивающая обратную информационную связь в управленческом учете;

· наличие практических трудностей при классификации затрат на постоянные и переменные, поскольку некоторые виды затрат могут иметь полупеременный (полупостоянный) характер;

· неоднозначная трактовка понятий, используемых в западном управленческом учете, что затрудняет понимание предлагаемых методических подходов и решений.

Задачами дальнейшего развития управленческого учета являются:

- переориентация отечественной теории и практики на решение новых производственно-экономических задач (формирование ценовой политики, выбор ассортимента туруслуг, обоснование варианта капиталовложений и т.п.);

- cоздание и освоение на практике новых нетрадиционных систем получения информации о затратах, применение новых подходов к калькулированию себестоимости, подсчету финансовых результатов, а также методов анализа, контроля и принятие на этой основе управленческих решений;

- освоение ценных для нас западных методов управления, что позволит сформировать у отечественных менеджеров альтернативное мышление, возможность неоднозначного подхода к решению задач управления туристической организацией.

В целях контроля за деятельностью производственных подразделений затраты на производство и сбыт распределяются по местам их возникновения, - так называемым центрам издержек или ответственности. Схема работы центров ответственности представлена на рисунке 10.

|

|

|

|

|

|

|

|  |

Рисунок 10. Схема работы центров ответственности

В отчетах центров ответственности указываются не только затраты, но и конкретно лица, несущие за них ответственность в рамках центра издержек разного уровня управления.

Классификация затрат по местам возникновения и их учет по центрам ответственности влияют на калькуляцию себестоимости продукции и контроль за соответствующими статьями прямых и накладных расходов на различных уровнях управления, а следовательно, и на снижение себестоимости и рост общей суммы прибыли.

Общие затраты, возникающие по тому или иному месту (отделу, рабочему месту, субъекту производства - тому или иному работнику предприятия) не распределяются по конкретным турпродуктам. Их учитывают непосредственно по центрам ответственности или местам возникновения. Данная система учета проводит отнесение затрат, произведенных в одних центрах ответственности, на результаты других, - не тех, где они были произведены. Такое отнесение возможно в связи с тем, что некоторые центры ответственности осуществляют работы, используемыми другими центрами.

К затратам, оставляемым в местах их возникновения, относятся затраты на ремонт, вспомогательные материалы, амортизацию, заработную плату вспомогательного персонала и т.п.

На результаты других центров относят затраты, связанные с использованием электроэнергии, транспорта и расходов на подготовку кадров. Существование расходов последней группы приводит к многократному перераспределению затрат, причем каждое такое перераспределение выполняется на основе субъективно выбранной базы, что вызывает сильное искажение финансового результата.

Существуют два типа центров затрат – центры нормативных расходов, известные как производственные центры, и центры дискреционных расходов. Центры нормативных расходов – это центры, которые путем изменения или добавления к физическим характеристикам турпродукта увеличивают его стоимость (с помощью дополнительного сервиса, предоставляемого поставщиками услуг, труда или накладных расходов). Центрами дискреционных расходов называют центры, обеспечивающие поддержку других центров ответственности, которая посредством процесса распределения может добавлять или не добавлять косвенно добавочную стоимость к турпродукту.

Центр доходов отвечает за достижение планового уровня доходов от сбыта и принимает на себя так называемые представительские и командировочные расходы. Центр доходов обязательно имеет сметы по этим позициям. Центр прибыли – это центр ответственности, своими усилиями получающий цену турпродукта, которая превышает суммарные издержки на его формирование и реализацию. Другими словами, этот центр отвечает и за доходы, и за расходы. Инвестиционные центры – это центры ответственности, в которых прибыль измеряется, и она связана с инвестиционной базой центра либо через расчет дохода на инвестиции, либо через расчет остаточного дохода.

Организация аналитического контроля за издержками по центрам ответственности способствует повышению ответственности работников руководящего звена и снижению за счет этого потерь, связанных с обеспечением организации и управления производством и сбытом. Оценка деятельности подразделений выполняется в соответствии с выявленными отклонениями фактических расходов от бюджетных, которые систематизируются путем записи на специальных счетах отклонений, группирующих эти отклонения по уровням ответственности и конкретным исполнителям, и находят отражение в ежемесячных отчетах о деятельности центров ответственности.

В учете затрат по местам возникновения и центрам ответственности отражают расходы по отдельным участкам предприятия и лицам, за них отвечающим. Информацию о результатах деятельности основных частей предприятия дает второй уровень отчетности, в котором также отражается общий итог производственно-хозяйственной деятельности, но в виде формирующих его промежуточных или частных результатов. На зарубежных предприятиях не разграничивают функции планирования и учета (бухгалтерии и планового отдела), – там существует единая экономическая служба, в частности служба контроллинга.

Предприятия могут дифференцировать свою отчетность по сферам ответственности. Членение по сферам ответственности приемлемо тогда, когда выполняются следующие условия:

· организационным планом определены четкие функциональные сферы, несущие свою отдельную часть ответственности;

· существуют различные отделы и службы;

· различными производственными процессами управляют разные ответственные лица.

Зарубежные теоретики и практики контроллинга рекомендуют, чтобы число подгрупп не превышало пяти.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 603; Нарушение авторских прав?; Мы поможем в написании вашей работы!