КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принципы внедрения системы контроллинга в управление затратами туристского предприятия

|

|

|

|

Идеология контроллинга происходит из опыта компаний Северной Америки, с начала 70- годов ХХ века она стала интенсивно использоваться в странах Западной Европы, и в 90-е годы – в России. Контроллинг позволяет организовать на туристском предприятии эффективный мониторинг рациональности использования ресурсов на основе методического инструментария, позволяющего руководителям привлечь необходимый и достаточный объем информации для планирования, анализа и контроля в процессе подготовки и реализации управленческих решений.

В практике деятельности служб контроллинга в России и за рубежом значительное внимание уделяется планированию, контролю и анализу исполнения бюджетов. В самом деле, резервы роста эффективности деятельности за счет повышения качества планирования и дисциплины исполнения бюджетов, особенно оперативных, весьма скудны, особенно в условиях финансового кризиса. При обнаружении и использовании резервов в данном направлении можно ожидать рост показателей эффективности деятельности организации не более 1-3%. В развитых странах возможный рост существенно ниже и составляет доли процентов, что вполне объяснимо более высоким уровнем технологической, производственной и финансовой дисциплины.

Контроллинг представляет собой систему внутриорганизационного комплексного информационного обеспечения управления, обеспечивающего возможность осуществления планирования, анализа и контроля для оперативной корректировки планов развития с учетом изменений внешней и внутренней среды рекламной организации.

Тем самым можно говорить о том, что контроллинг лежит в основе обеспечения адаптивного управления. На практике контроллинг воплощается в некоторой системе методик сбора, обработки и анализа информации, которые позволяют принять обоснованные решения по совершенствованию управленческого учета и менеджмента организации с учетом натуральных, стоимостных и финансовых критериев эффективности деятельности.

|

|

|

Специфической отличительной чертой контроллинга, позволяющей дифференцировать его от традиционного планирования и контроля, является системность подхода к управлению, заключающаяся во включении в единый управленческий цикл как стратегических, так и тактических целей деятельности организации на основе количественного подхода к установлению и измерению уровня достижения целей.

Поэтому организация системы контроллинга требует:

- определения состава входной информации, способов и единиц ее измерения;

- определения нормы или контрольных цифр в выбранных единицах измерения (например, срока выполнения заказа или суммарной

трудоемкости в нормо-часах);

- обратную связь: сравнение информации об управляемом процессе с нормами или плановыми заданиями;

- выработку управленческих решений и корректировку управляющих воздействий в соответствии с результатами сравнения;

- контроль и оценку эффективности управления.

Эффективность контроллинга существенно возрастает в периоды кризисов, - как внутренних, обусловленных динамикой жизненного цикла организации, так и внешних, связанных с макроэкономическими условиями деятельности, поскольку он дает возможность решения следующих специфических проблем, как правило, обостряющихся в кризисные периоды:

- снижение платежеспособности организации;

- рост дебиторской задолженности;

- нерациональность организации бизнес-процессов и системы управления затратами;

- ошибки в планировании деятельности организации в области ассортиментной, технической, кадровой и инновационной политики;

|

|

|

- дефицит оборотных средств;

- неэффективность налоговой политики.

Структура контроллинга представлена на рисунке 11.

Преимущественная ориентация контроллинга на финансовые показатели не соответствует самой идее контроллинга как некоей иерархической системы, представленной на рисунке 11.

Рис. 11. Пирамида контроллинга на предприятии

Большинство современных систем контроллинга в организациях работают в верхней ее части, отделенной на рисунке линией. Поэтому контроллинг, ориентированный преимущественно на финансовые проблемы, не может вскрыть глубинные проблемы развития организации, которые начинаются с целеполагания и, через рациональную организацию бизнес-процессов, формируют финансовые результаты.

Уже более чем сорокалетним опытом разработки теоретических вопросов и практического использования контроллинга выработаны следующие основные принципы постановки системы контроллинга в организации, адаптированные к практике деятельности ту-

ристских предприятий:

- принцип обоснованного целеполагания (тем самым утверждается необходимость связи стратегических планов, тактических действий и оперативных решений и, следовательно, необходимость контроллинга бизнес-процессов в организации);

- принцип доминирующей эффективности, который заключается в приоритетности показателей эффективности деятельности по сравнению с объемными показателями количественного роста (тем самым утверждается преимущество интенсивного типа развития организации над экстенсивным и подтверждается рациональность использования критерия роста производительности деятельности организации в качестве критерия эффективности организации бизнес-процессов на предприятии);

- принцип обоснованного роста, который заключается в стратегии наращивания объемов только при условии не снижающегося уровня рентабельности (тем самым вводятся ограничения на необоснованное увеличения количества клиентов, что, в свою очередь, ведет к необходимости разработки системы правил при формировании портфеля заказов);

- рост эффективности деятельности и объемов оказания туристских услуг не должен вести к увеличению риска и неопределенности во взаимодействиях с внешней и внутренней средой;

|

|

|

- принцип достаточного информационного обеспечения, который предполагает разработку и внедрение необходимого и достаточного количества форм управленческого учета для оперативного отслеживания изменений в организации бизнес-процессов.

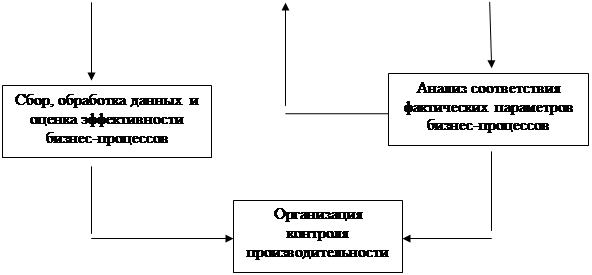

Данная система принципов прямо связывает эффективность организации бизнес-процессов с постановкой контроллинга на туристском предприятии. Функции контроллинга в их связи с оценкой эффективности бизнес-процессов представлены на рисунке 12.

| ||

|

Рисунок 12. Функции контроллинга в туристских предприятиях

Сложившиеся традиции управления в российских компаниях, внедряющих идеи контроллинга, заключаются в преимущественно финансово-учетной оперативной ее направленности. Большинство программных продуктов, позволяющих эффективно осуществлять функции контроллинга, ориентированы на контроллинг затрат, финансовых результатов и показателей эффективности. Это, безусловно, важно, но не менее, а может быть, и более важным является контроль информационных потоков и трудоемкости выполнения бизнес-процессов в их логической связи со стратегическими показателями деятельности организации. Именно такой контроль обеспечивает возможность адаптивного управления организацией, понимаемого как своевременная реакция управляющих на наступившие или грядущие изменения внешней среды. Преимущественно финансово-затратный подход в организации контроллинга приводит к потере эффективности деятельности организации: по оценкам экспертов, контроллинг бизнес-процессов (организация рабочих мест, использование принципов научной организации труда и производства и т.п.) может дать рост производительности на 15-30%.

Основными методами и инструментами контроллинга являются следующие:

1. Balanced Scorecard (Система сбалансированных показателей) предполагает использовать в управлении как натуральные (трудовые и объемные), так и стоимостные показатели. Данная система призвана помочь менеджерам получать связную картину деятельности и развития организации, в которой внутренние бизнес-процессы связаны с задачами, целями, стратегией и миссией организации. Это концептуальное положение считается важнейшим в идеологии Balanced Scorecard: оно закрепляет необходимость сбалансированности показателей по вертикали управленческого процесса – от контроля реализации миссии до мониторинга бизнес-процессов.

|

|

|

2. Activity Based Costing (Система распределения косвенных затрат), позволяющая оперативно учитывать, оценивать по центрам возникновения и распределять затраты в соответствии с выбранной базой распределения.

3. Метод, основанный на теории ограничений (Theory of Constraints), ориентирован на наращивание конечного результата деятельности организации при одновременной рационализации затрат и росте эффективности инвестиций. Он непосредственно ориентирует управляющих и ответственных за организацию контроллинга на рост производительности организации, понимаемой как соотношение затрат и результатов.

4. Стандарт качества «Шесть сигм» (Six Sigma Quality Standard) допускает не более 3-4 отклонений от стандартов на миллион операций. Применительно к малым рекламным организациям этот стандарт предполагает аналогичное количество отклонений от стандартов оказания услуг клиентов на 50 тыс. шагов бизнес-процесса, поскольку, как показывают результаты эксперимента, анализируемые бизнес-процессы состоят в рекламной организации примерно из 20 шагов.

Эффективный контроллинг основан на рациональном сочетании стратегических и тактических целей, причем мониторинг уровня достижения стратегических целей преимущественно основан на внешнем контроллинге; мониторинг достижения тактических целей основан на внутреннем контроллинге.

Система контроллинга индивидуальна для каждого туристского предприятия. Она уникальна, так как зависит от характера организации (сетевое или локальное агентство), ее места расположения, жизненного цикла, характера ее основной и вспомогательной деятельности, уровня развития и структуры социально-экономического потенциала, эффективности его использования, спектра используемых каналов распространения рекламы, управления хода выполнения заказов, организации и управления производственными мощностями, стиля руководства, профессионализма и квалификации кадров, производственной дисциплины, специфики контрагентов и конкурентов, стратегии, типа организационной культуры, рискованности деятельности, потребности в наличии информации и в координации деятельности сферы закупок и сферы продаж степени, степени интегрированности организации (агенства) в различные структуры. Поэтому менеджменту каждого конкретного туристского предприятия необходимо разрабатывать собственную систему контроллинга с учетом особенностей своей внутренней и внешней среды.

Контроллинг объективно существует и развивается под воздействием определенных факторов как в Европе, так и в США. Отличие заключается в сущности каталога задач, которые идентифицируются в контроллинге как американский и европейский (немецкий) каталог.

1. Задачи, характерные для американских компаний (перечень задач ориентирован на проблемы планирования, учета, анализа и контроля):

- разработка планов, их координация по подразделениям организации, контроль их реализации;

- сравнение полученных результатов с планами и стандартами;

- формирование массивов данных и аналитических справок по результатам деятельности на всех уровнях управления;

- оценка разных направлений менеджмента и бизнес-процессов на различных их стадиях для оценки степени достижения поставленных целей, а также эффективности бизнес-процессов, принятых политик в различных направлениях деятельности организации (кадры, ассортимент, инновации, маркетинг, научно-исследовательские работы);

- разработка налоговой политики организации; согласование принципов, методов и форм работы в данной области;

- четкая регламентация форм, содержания и правил документооборота при сообщениях с государственными органами;

- создание условий сохранности имущества организации за счет регулярных инвентаризаций, внутреннего контроля и принятия мер страховой защиты;

- непрерывный мониторинг макросреды, включая оценку политических, экономических и социальных рисков с учетом их влияния на деятельность туристского предприятия.

2. Задачи, предусмотренные европейским (немецким) каталогом:

- осуществление консультаций подразделений и их координация при разработке бюджетов;

- осуществление консультаций подразделений и их координация при разработке стратегических планов;

- осуществление консультаций подразделений и их координация при долгосрочном планировании;

- создание и поддержка системы управления расчетами эффективности (затрат и результатов);

- создание и поддержка системы информационного обеспечения деятельности организации;

- осуществление консультаций подразделений и их координация при разработке планов инвестиций;

- осуществление разнопрофильных исследований экономических аспектов деятельности компании.

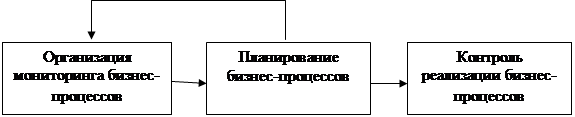

На рисунке 13 представлена структура системы контроллинга туристского предприятия.

13. Примерная структура системы контроллинга туристского предприятия

В немецкой концепции управления «контроллинг» (более широкое понятие) включает «управленческий учет», а согласно американскому подходу, «управленческий учет» приравнивается к немецкому «контроллинг» и содержит функции по разработке стратегии управления организацией. Управленческий учет - это, прежде всего, стратегический учет, связанный с выработкой системы контрольных показателей и разделением ответственности по центрам учета.

Решение задачи построения эффективной системы контроллинга требует введения критерия эффективности, который в традиционном смысле трактуется как соотношение затрат и результатов. Это обеспечивает возможность перехода от трудовых и натуральных показателей бизнес-процессов к финансовым.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 904; Нарушение авторских прав?; Мы поможем в написании вашей работы!