КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативный метод учёта затрат туристских предприятий

|

|

|

|

Классификация затрат на производство турпродукта

Экономическая наука и практика занимаются изучением затрат одновременно с развитием производства. В настоящее время можно выделить следующие подходы к изучению затрат.

Определение затрат, исходя из теории трудовой стоимости, –это затраты народного хозяйства и хозяйственных субъектов, –труд и только труд.

Сущность затрат с позиций логической теории – это траты энергии и только энергии, в том числе, интеллектуальной и физической энергии человека.

На практике же затраты проявляются в виде целенаправленного и упорядоченного движения и использования некоторых ограниченных ресурсов: капиталовложений, основных и оборотных фондов, природных богатств.

С общепринятых практических позиций, затраты характеризуют в стоимостном выражении объем ресурсов, использованных за определенный период на производство и сбыт услуг или продукции,

трансформирующийся в себестоимость услуг, работ, продукции. [5]

В экономической литературе и на практике наряду с термином «затраты» повсеместно используются и такие, как «расходы, издержки». Причем многие авторы трактуют их как синонимы и не делают различий между этими тремя понятиями. Между тем, фактически, эти понятия имеют разное экономическое содержание.

Представление о затратах предприятия основывается на трех важных положениях:

1. Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов израсходовано при формировании и реали-

зации турпродукта за определенный период.

2. Объем использованных ресурсов может быть представлен в натуральных и денежных единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, т.е. объем использованных ресурсов в денежном выражении рассчитывается по основным функциям, реализуемыми сотрудниками туристского предприятия при формировании и реализации турпродукта.

В затраты на производство и реализацию турпродукта включаются:

· затраты по приобретению прав на услуги сторонних организаций, используемые при производстве туристского продукта;

· затраты, связанные с деятельностью производственного персонала;

· затраты подразделений туристской организации, участвующих в производстве туристского продукта;

· накладные расходы;

· коммерческие расходы: затраты связанные с деятельностью туристских агентств (точек реализации), затраты на коммерческие и агентские вознаграждения сторонним организациям (туристским агентствам), затраты на оплату труда работников туристской организации, затраты на рекламу, затраты на участие в выставках по продвижению туристского продукта.

Расходы отражают уменьшение платежных средств или иного имущества предприятия и отражаются в учете на момент платежа. Понятие «расходы» часто принимают идентичным понятию «выплаты». Однако разница между этими терминами есть. Выплаты представляют собой фактический расход наличных денежных средств (например, покупка за наличные), а расход – это как оплата наличными деньгами, так и покупка в кредит. Следовательно, понятие «расходы» шире понятия «выплаты».

Расходыпредприятия, в зависимости от их характера, условий осуществления и направлений его деятельности, классифицируются по обычным видам деятельности на:

· операционные расходы;

· внереализационные расходы;

· чрезвычайные расходы.

В дальнейшем будем рассматривать расходы только по обычным видам деятельности туристского предприятия, которые связаны с формированием и реализацией турпродукта. Именно эти расходы можно сравнивать с затратами и выявлять их различия.

Различия есть во временной соотнесенности расходов и затрат.

Затраты, в отличие от расходов, отражаются в учете организации на момент потребления в производственном процессе. В конечном итоге, все расходы по обычным видам деятельности туристского предприятия за определенный период обязательно должны трансформироваться в затраты.

В стоимостной оценке по периодам работы туристского предприятия расходы отличаются от затрат. Расходы за определенный период работы организации могут превышать затраты, быть равными затратам или быть меньше затрат.

Расходы за определенный период работы туристского предприятия могут превышать затраты, быть равными затратам или быть меньше затрат.

Взаимосвязь расходов и затрат показана в таблице 3.

Таблица 3

Ситуации с соотношением расходов и затрат

| Период времени | Пример | |||

| Ситуация А. Расходы Р на оплату мест в отеле N есть, но соответствующий тур не продан. P>З | Расходы туристского предприятия за период работы 1, не являющиеся его затратами за этот период: • предоплата поставщикам услуг; • выплата заработной платы персоналу за прошедший или будущий периоды работы. Расходы будущих периодов. Они производятся в данном отчетном периоде, но в затраты включаются в последующие отчетные периоды для равномерного включения в себестоимость услуг (например, расходы на годовую подписку периодической печати, взнос арендной платы за последующие периоды, расходы по освоению производства новой продукции, расходы на подготовительные работы перед высоким сезоном). |

| ||

| Ситуация Б. Затраты З на оплату проживания в отеле N есть, а соответствующих расходов нет. P<З | Затраты туристского предприятия за период работы 2, не являющиеся его расходами в этом периоде: • реализация в составе турпродукта ранее оплаченных услуг поставщиков; • начисленная заработная плата персоналу за работу в прошедшем или будущем периодах; • сумма резерва предстоящих расходов и платежей в целях равномерного включения в себестоимость услуг предстоящих расходов (например, на оплату отпусков, выплату вознаграждения за выслугу лет, выплату вознаграждений персоналу по итогам работы за год, ремонт основных средств и предметов проката и др.). |

|

| Ситуация В. Расходы на оплату проживания в отеле N есть, и все забронированные места реализованы в текущем периоде. P=З | Затраты туристского предприятия за период работы 3, являющиеся его расходами в этом периоде: • оплата услуг поставщиков, которые забронированы и реализованы в отчетном периоде; • начисленная и выплаченная заработная плата персоналу, труд которого использован в отчетном периоде; • оплата технического обслуживания и ремонта оборудования и машин, выполненных в отчетном периоде; • оплата рекламы, комиссионного вознаграждения турагентам. |

|

Расходы, не отнесенные к затратам по каким-то причинам, характеризуют ошибки учета затрат на производство и сбыт турпродукта.

В основе любой системы управления затратами лежит классификация затрат по различным признакам, которая необходима для определения степени возможного влияния на те или иные результаты деятельности предприятия. Классификация затрат необходима для решения задач управления, так как руководитель, принимая решение, должен представлять себе все его последствия. Для того, чтобы принять правильное решение, руководителю необходимо знать, какие затраты и выгоды повлечет за собой это решение.

В отечественной практике управления затратами для целей планирования, учета и калькулирования существует классификация, представленная в таблице 4.

Таблица 4

Классификация затрат по основным признакам

| Критерии классификации | Элементы классификации |

| Отношение к процессу формирования турпродукта | Затраты средств труда. Затраты предметов труда. Затраты живого труда. Затраты финансовых средств. |

| Сфера кругооборота средств | Затраты формирования турпродукта Затраты обращения |

| Периодичность возникновения | Единовременные. Текущие. Периодичные. |

| Зависимость от объемов производства | Условно-постоянные (не зависящие или мало зависящие от объема реализации турпродуктов). Переменные (зависящие от объема реализации турпродукта). |

| Экономический элемент | Затраты на оплату поставщикам услуг Затраты на оплату труда. Отчисления на социальные нужды. Амортизация основных фондов. Прочие расходы. |

| Калькуляционная статья (цель затрат) = укрупненно | Затраты на размещение и проживание, по транспортному обслуживанию, на питание, на экскурсионное обслуживание, по визовому обслуживанию, на страхование, на услуги гидов. Затраты на оплату труда. Отчисления на социальные нужды. Накладные расходы, в т.ч. расходы на оплату аренды и амортизационные отчисления. Коммерческие расходы. |

| Способ включения в себестоимость | Прямые, непосредственно относимые на себестоимость турпродукта. Косвенные, относимые на себестоимость турпродукта пропорционально базе – основной заработной плате иили прямым затратам. |

| Состав затрат | Прямые, состоящие из одного элемента. Сложные, состоящие из нескольких элементов. |

| Технико-экономическое содержание | Основные Накладные |

| Отражение в бухгалтерском отчете | Явные Неявные |

| Охват планирования | Планируемые Непланируемые |

| Охват контроля | Контролируемые Неконтролируемые |

| Объект управления | Затраты в местах их возникновения. Затраты в центрах ответственности |

Первым признаком группировки затрат являются экономические элементы затрат. Под экономическим элементом понимается экономически однородная первичная затрата, которую нельзя разложить на составные части. Структура затрат по экономическим элементам отражает соотношение живого и овеществленного труда, т.е. формирование затрат по элементам производства. Абсолютно все затраты предприятия можно отнести к тому или иному элементу.

Согласно «Положению о составе затрат», действующему с июля 1992 г., на российских предприятиях выделяют пять основных элементов затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие.

Положение регламентирует также содержание и порядок группировки затрат по данным элементам. Состав и содержание статей себестоимости зависят от специфики отрасли и определяются отраслевыми методическими рекомендациями с учетом характера и структуры производства. В Приложении 1 приведена группировка по статьям затрат, включаемых в себестоимость туристского продукта.

В планировании, учете и калькулировании себестоимости продукции применяются различные группировки затрат по калькуляционным статьям, которые определяют место и назначение затрат в процессе производства. Существует много видов затрат, и проявляют они себя по-разному. В таблице 5 представлена классификация затрат туристской организации в зависимости от цели управленческого учета.

Таблица 5

Классификация затрат туристской организации в зависимости от цели управленческого учета

| Цель классификации: для расчета себестоимости туристского продукта и полученной прибыли | |

| По способности приносить доход в будущем | |

| Входящие затраты | Истекшие затраты, или расходы |

| По способу включения в себестоимость | |

| Прямые затраты | Косвенные затраты |

| По назначению | |

| Основные затраты | Накладные затраты |

| По признаку участия в процессе производства | |

| Производственные затраты | Внепроизводственные затраты |

| По составу (однородности) | |

| Одноэлементные | Комплексные |

| Группировка затрат по видам | |

| По экономическим элементам | По калькуляционным статьям |

| Цель классификации: для принятия управленческих решений и планирования | |

| По признаку реагирования на изменение объемов продаж | |

| Переменные затраты | Постоянные затраты |

| Принимаемые и не принимаемые в расчет при оценках альтернативных вариантов с целью выбора наилучшего | |

| Релевантные затраты | Затраты, которые не являются релевантными, включая безвозвратные расходы |

| По признаку отражения в финансовом учете | |

| Явные (бухгалтерские) затраты | Неявные (воображаемые, вмененные) затраты |

| По применению норм и нормативов | |

| Лимитируемые (нормируемые) | Нелимитируемые (ненормируемые) |

| По учету в плановой себестоимости | |

| Планируемые затраты | Непланируемые затраты |

| По признаку регулярности | |

| Систематические | Несистематические |

| По признаку принадлежности затрат к отчетному периоду | |

| Текущие расходы | Капитальные, или отложенные, затраты |

Если перед руководителем стоят вопросы о том, как изменится прибыль при изменении цен, издержек и объема производства, какова оптимальная структура выпуска, какие последствия будут иметь изменения структуры выпуска, затраты соответственно классифицируются относительно объема выпуска на переменные, постоянные, смешанные.

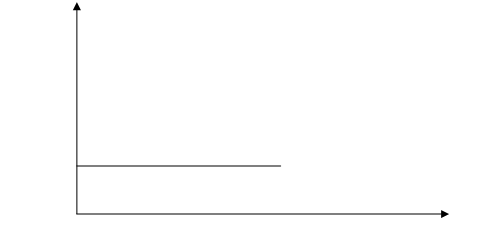

Постоянные затраты представляют собой расходы на обеспечение готовности к производству и возникают независимо от того, производилась ли продукция и сколько ее было продано. Поэтому невозможно установить причинно-следственную связь между постоянными затратами и произведенными услугами.

Постоянные затраты не рассматриваются как затраты на продукцию или услуги, поскольку они возникают в течение определенного промежутка времени. Зависимость между общими постоянными затратами и объемом производства турпродуктов представлены на рисунке 4.

Затраты, руб.

Объем производства турпродуктов, ед.

Рисунок 4. Зависимость общих постоянных затрат от объема производства турпродуктов

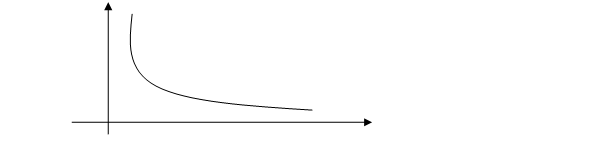

Общие постоянные затраты, как видно из рисунка 4, остаются неизменными при изменении объема производства турпродуктов. Если проанализировать постоянные затраты на один тур, то можно установить, что они находятся в обратно пропорциональной зависимости от объема производства. Повышение объемов производства турпродуктов влечет за собой уменьшение постоянных затрат на один тур и, напротив, снижение объемов производства приводит к росту затрат на тур (рисунок 5).

Затраты, р./ед.

Объем производства турпродуктов, ед.

Рисунок 5. Зависимость постоянных затрат на один тур от

объема производства турпродуктов

Постоянные затраты остаются неизменными величинами только

в течение краткосрочного периода, когда нет возможности увеличить или уменьшить производственные мощности. В течение длительного периода времени, если объем производства превышает существующие производственные мощности, постоянные затраты меняются скачкообразно.

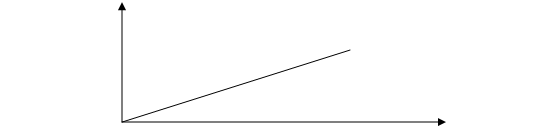

Переменные затраты возникают в связи с производством и сбытом услуг или продукции, поэтому предположим, что их можно сразу списывать на конечный результат. Переменные затраты зависят от объема реализации турпродукта и изменяются прямо пропорционально его изменению (рисунок 6).

Затраты, руб.

Объем производства турпродуктов, ед.

Рисунок 6. Зависимость общих переменных затрат от объема

производства турпродуктов

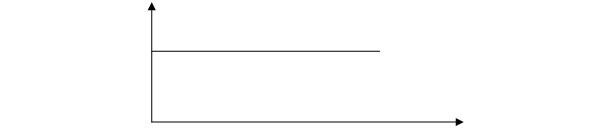

Если проанализировать переменные затраты на единицу продукции, то можно установить, что переменные затраты на единицу продукции остаются неизменными (рисунок 7).

Затраты, руб./ед.

Объем производства, ед.

Рисунок 7. Изменение переменных затрат на один тур

Для того, чтобы выделить постоянные и переменные затраты, необходимо определить: период времени, когда возникают затраты, и интервал объемов реализации.

Руководитель может управлять не только переменными, но и постоянными затратами. Постоянные затраты не зависят от объемов реализации турпродуктов, но могут изменяться под действием других факторов. Поэтому для эффективного воздействия на постоянные затраты необходимо проанализировать все факторы, от которых они зависят.

Смешанные затраты представляют собой затраты, которые изменяются при изменении объема производства, но, в отличие от переменных затрат, не в прямой пропорции, т.е. содержат в себе постоянную и переменную составляющие. Примером смешанных затрат могут служить затраты на электроэнергию.

По возможности отнесения к конкретному объекту затраты подразделяются на:

· прямые – затраты, отношение которых к конкретному объекту калькуляции (виду услуг, подразделению) прослеживаются непосредственно. При этом прямые не всегда совпадают с переменными: так, например, затраты на содержание и эксплуатацию помещения туристского предприятия являются прямыми, но постоянными;

· косвенные – затраты, которые невозможно непосредственно отождествлять с тем или иным объектом калькуляции. (Например, затраты на содержание административно-управленческого персонала туристского предприятия).

В целях планирования и контроля затраты подразделяют по степени регулируемости на полностью, частично и слабо регулируемые.

· Полностью регулируемые затраты отражают четкую (функци-

ональную) взаимосвязь между «входом» и «выходом» (например, затраты на оплату транспортных услуг, отелей и т.п.). Но данный вид затрат носит краткосрочный характер и возникает в сфере формирования и реализации турпродукта.

· Произвольные (частично регулируемые затраты) характери-

зуются отсутствием жесткой причинно-следственной связи между «входом» и «выходом», а также тем, что произвольные затраты возникают в результате периодически принимаемых решений, в основном, в области маркетинга и обслуживания клиентов (например, затраты на рекламу).

· Заданные (слабо регулируемые) затраты возникают как резу-

льтат обладания долгосрочными активами, такими как основные средства. Данный вид затрат носит долгосрочный характер, они возникают во всех функциональных областях (примером могут служить затраты на строительство нового здания).

Необходимость в классификации затрат по степени регулируемости очевидна: поскольку любая другая классификация в целях управления, в конечном счете, предназначена для выявления релевантных затрат, данный подход позволяет выявить их сразу.

Классификация затрат по степени регулируемости позволяет понять, кто и насколько сильно может воздействовать на затраты, но она ничего не говорит о том, каким образом можно это сделать, поэтому группировка затрат по степени регулируемости применяется в сочетании с другими способами классификации затрат, в частности, относительно объема реализации турпродуктов.

Очевидно, что степень регулируемости затрат будет разной в зависимости от следующих условий:

· длительности периода времени (в долгосрочном периоде появляется возможность воздействовать на те затраты, которые в краткосрочном периоде считаются заданными);

· полномочий лиц, принимающих решения (затраты, которые являются заданными на уровне начальника отдела, могут оказаться

регулируемыми на уровне директора туристского предприятия).

Поэтому классификацию затрат по степени регулируемости применяют в сочетании с делением туристского предприятия на центры ответственности, т.е. такие его сегменты, во главе которого стоит ответственное лицо, принимающее решение.

Входящие затраты — это затраты, связанные с теми ресурсами туристского предприятия, которые показываются в активе бухгалтерского баланса, т.е. это стоимость тех ресурсов, которые принесут предприятию прибыль только в будущем.

Истекшие затраты — те затраты, которые были включены в себестоимость турпродуктов, реализованных в отчетном периоде, и по которым уже была показана соответствующая прибыль в пассиве баланса.

В момент возникновения прямых затрат их можно непосредственно отнести на объект калькулирования на основе первичных документов (накладные, счета-фактуры). К таким издержкам относятся расходы, связанные с формированием и реализацией отдельных видов работ и услуг. Они включают в себя заработную плату основного персонала туристского предприятия, расходы на оплату поставщиков услуг, оплату электрической и тепловой энергии и некоторые др.

Косвенные затраты связаны с формированием и реализацией нескольких различных видов туристского продукта, которые в момент их возникновения не могут быть отнесены непосредственно на объект калькулирования.

Косвенные затраты расчетным путем распределяются между соответствующими видами туристского продукта, при этом за базу для распределения принимают отдельный вид прямых затрат, например, заработную плату основного персонала, либо итоговую сумму прямых затрат, либо величину выручки от реализации услуг. Косвенные затраты обычно включают в себя общепроизводственные расходы по обслуживанию процесса формирования и реализации туристского продукта в целом и общехозяйственные расходы (не связанные с процессом формирования и сбыта турпродукта).

Накладные затраты — это издержки, которые необходимы для формирования, продвижения и реализации турпродукта, но их нельзя прямо отнести на конкретный вид продукта по следующим причинам:

· либо это невозможно практически, т.е. издержки нельзя непосредственно отнести на отдельный вид туристского продукта (например, расходы на социальное обеспечение работников фирмы);

· либо из-за целесообразности или нецелесообразности, т.е. отнесение издержек на отдельный вид туристского продукта не оправдано экономически.

Экономически более оправдано включать издержки в суммарные начисления на все виды туристского продукта, с дальнейшим их распределением по видам с помощью ставок накладных расходов, что выражается в форме издержек на ед. затрат труда, например, в процентах от издержек на оплату труда. Фактически ставка накладных расходов является нормативными издержками, предназначенными для распределения накладных расходов на себестоимость туристского продукта.

К накладным относятся и те расходы, которые образуются в связи с организацией, обслуживаниям туристской фирмы и ее управлением. Они состоят из общепроизводственных и общехозяйственных расходов.

Релевантные и нерелевантные затраты — принимаемые и не принимаемые во внимание при принятии решений. При этом, во-первых, следует оперировать только будущими доходами и расходами предприятия. Если учитывать затраты прошедшего периода, то можно принять ошибочное решение. Во-вторых, принимать во внимание следует только те затраты, которые изменяются с изменением варианта решения.

По степени регулируемости затраты можно разделить на три группы:

· полностью регулируемые;

· частично регулируемые, или произвольные;

· слабо регулируемые.

Полностью регулируемые затраты отражают четкую функциональную связь между условиями и предпосылками процесса производства продукции и оказания услуг и его результатами. Пример: в туристской фирме — плата поставщикам услуг.

Частично регулируемые, или произвольные — это затраты в которых отсутствует жесткая причинно-следственная связь между условиями и результатами процесса производства продукции и оказания услуг. Эти затраты возникают в результате периодических (ежемесячно, ежегодно) принимаемых решений. Это, например, затраты на рекламу.

Слабо регулируемые затраты — это затраты, возникающие как результат обладания долгосрочными активами. Например, затраты на приобретение оборудования.

Степень регулирования затрат коррелирует с функциональными областями, в которых эти затраты возникают. Полностью регулируемые затраты возникают, прежде всего, в сфере производства и сбыта. Слабое регулирование затратвозникают во всех функциональных областях: научно - исследовательская работа, производство, маркетинг, распределение и сбыт. Классификация затрат по степени регулируемости позволяет понять, кто и насколько сильно может воздействовать на затраты. Степень регулируемости затрат будет разной в зависимости от следующих условий:

· длительности периода времен;

· полномочия лица, принимающего решения.

Контрольные вопросы к главе 1

1. К какому периоду современные исследователи относят возникновение теории управления затратами?

2. Какие экономисты внесли наиболее заметный вклад в становление теории управления затратами?

3. Какое нововведение в теорию управления затратами внесли Дж.М.Фелс и Э.Гарке?

4. Что является более важным для предприятия: точное и полное определение себестоимости продукции (услуг) или предотвращение неоправданных затрат?

5. Какая управленческая система впервые была ориентирована на контроль и регулирование затрат, а не на их учет?

6. Какие затраты (постоянные или переменные) имеют больший вес в себестоимости услуг организаций сферы сервиса?

7. Какие функции менеджмента необходимо реализовать для эффективного управления затратами туристского предприятия?

8. Дайте определение управления затратами.

9. Кто является субъектами управления затратами туристского предприятия?

10. Что является объектом управления затратами туристского предприятия?

11. Сформулируйте цель управления затратами туристского предприятия.

12. Определите задачу долгосрочного планирования затрат.

13. Что отражает показатель себестоимости услуг туристского предприятия?

14. По каким признакам классифицируются методы управления затратами туристского предприятия?

15. Какие методы управления затратами используются на туристском предприятии?

16. На каких равнозначных направлениях базируются организационно-распорядительные методы управления затратами?

17. Какие мероприятия предусматривают экономические методы управления затратами?

18. Какие мероприятия предусматривают социально-психологические методы управления затратами?

19. Какие задачи призвано решать управление затратами туристского предприятия?

20. Какие результаты могут быть получены в результате исследований при формировании турпродукта?

21. Какие результаты могут быть получены в результате планирования общей мощности туристского предприятия?

22. Какие ограничения обычно накладываются на чартерные рейсы?

23. Какие риски должны быть учтены при финансовой оценке деятельности туроператором?

24. Дайте краткую характеристику маркетинговой деятельности туроператора.

25. В чем заключаются особенности администрирования в туристских предприятиях и как они отражаются на его затратах?

26. Как осуществляется управление туром?

27. Дайте краткую характеристику особенностей ценообразования в туризме.

28. Как определяется себестоимость места в самолете?

29. Какие факторы влияют на успешность деятельности туроператора?

30. Какие виды агентской деятельности можно выделить в туризме?

31. Какие основные функции должен выполнять турагент?

32. Дайте определение затрат.

33. Перечислите составные элементы затрат на производство и реализацию турпродукта.

34. Дайте определение расходов.

35. В чем заключаются различия между расходами и затратами?

36. По каким критериям и по каким элементам классифицируются затраты?

37. Дайте определение экономического элемента затрат.

38. Сформулируйте определение постоянных затрат. Как изменяются постоянные затраты на один тур при изменении объема реализации турпродукта?

39. Сформулируйте определение переменных затрат. Как изменяются переменные затраты на один тур при изменении объема реализации турпродуктов?

40. Какие затраты называются смешанными? Приведите пример.

41. Какие затраты называются прямыми? Приведите пример.

42. Какие затраты называются косвенными? Приведите пример.

43. Какие затраты называются полностью регулируемыми? Приведите пример.

44. Какие затраты называются произвольными (частично регулируемыми)? Приведите пример.

45. Какие затраты называются заданными (слабо регулируемыми)? Приведите пример.

46. Какие затраты называются входящими? Приведите пример.

47. Какие затраты называются истекшими? Приведите пример.

48. Какие затраты называются накладными? Какие статьи входят в состав накладных затрат при формировании турпродукта?

49. Какие затраты называются релевантными? Приведите примеры релевантных и нерелевантных затрат туристского предприятия.

50. От каких условий зависит степень регулируемости затрат туристского предприятия?

Глава 2. Системы калькулирования себестоимости

В русском языке слово «калькуляция» (вычисление) появилось во второй половине CIC в. и означает исчисление себестоимости.

В современной экономической литературе калькулирование определяется как система экономических расчетов себестоимости единицы отдельных видов продукции (работ, услуг). В процессе калькулирования туристских и гостиничных услуг сравниваются затраты на оказание услуг с количеством оказанных услуг и определяется себестоимость одной услуги. Конечным результатом калькулирования является составление калькуляций.

Калькулирование себестоимости туристских и гостиничных услуг можно условно подразделить на три этапа. На первом этапе исчисляется себестоимость всех оказанных услуг в целом, на втором - фактическая себестоимость каждого вида услуг, на третьем – себестоимость оказанной услуги.

По мнению многих авторов, современные системы калькулирования достаточно сбалансированы, содержащаяся в них информация позволяет не только решать традиционные задачи, но и прогнозировать экономические последствия таких ситуаций, как:

§ целесообразность оказания услуг;

§ установка оптимальной цены услуги;

§ оптимизация ассортимента;

§ оценка качества работы управленческого персонала.

В зависимости от целей управления, объект учета затрат может быть установлен в разных границах. При этом метод оценки и виды систем учета затрат определяются, исходя из конкретных условий фирмы. Выбор объекта калькулирования обусловлен особенностями организации, характером услуг, особенностями организационной структуры хозяйствующего субъекта и целями калькулирования.

Калькуляционная единица - это количественный измеритель объекта калькулирования. На практике действуют следующие группы калькуляционных единиц: условные; натуральные; условно - натуральные; единицы услуг; единицы работ; единицы времени.

В конкретной организации для калькулирования себестоимости предпочтение отдается одному измерителю, который рассматривается как основной. Как правило, он совпадает с единицей измерения объема услуг.

Метод нормативного определения затрат возник в начале ХХ века в США. Это был один из принципов научного менеджмента, предложенных Ф.Тейлором, Г. Эмерсоном, Г. Гантом и другими инженерами, работы которых дали импульс развитию системы нормативного учета затрат. Они использовали стандарты, чтобы выявить «единственный наилучший путь использования труда и сырьевых материальных ресурсов». Стандарты обеспечивали информацией для планирования хода работы таким образом, чтобы потребление материальных и трудовых ресурсов сводилось к минимуму.

Следует отметить, что сторонники научного менеджмента не рассматривали стандарты как инструмент контроля финансовых издержек. Впервые полную действующую систему нормативного определения затрат в 1911 г. разработал и внедрил в США Ч. Гаррисон. Многие разработанные им положения нашли свое отражение в системе «Стандарт-кост» (Standard costing).

Нормативный метод определения затрат в нашей стране впервые возник в период индустриализации промышленности на предприятиях машиностроения. Большой вклад в разработку системы нормативного метода определения затрат в период его формирования в тридцатые годы вложили проф. М.Х. Жебрак, проф.Е.Г. Либерман, проф. Кипарисов В.Ф., В.Ф. Базанов, Л.Н. Левин и др.

Возникновение и развитие вышеуказанных систем как в США, так и в нашей стране вызывалось усложнением производства, увеличением его объемов и необходимостью углубления контроля за затратами производства.

Норма – это предельно допустимая (максимальная или минимальная) величина расходования какого-либо ресурса на единицу продукции. [6]

Норматив – (от лат. normatio - упорядочение) экономический, технический и т. д. показатель норм, в соответствии с которыми производится какая-либо работа, выполняется какая-либо программа. [7]

Нормативные издержки — технология расчета себестоимости по заранее установленным нормативам. Готовая продукция или услуга оцениваются на основе запланированного выпуска. Когда объем производства фиксирован, необходимое количество материалов и затраты труда известны. Величина накладных расходов считается заданной.

Нормативные затраты – это заранее предопределенные, реализованные прямые затраты на материалы, оплату труда и т.д., включая производственные накладные затраты, которые обычно определяются на единицу готовой продукции или услуги.

Нормативные затраты на формирование и реализацию тура в туристском предприятии могут состоять из следующих элементов:

1. Нормативная цена единицы материалов (вспомогательные материалы офисного и хозяйственного назначения), которая включает затраты по приобретению этого материала с учетом транспортных, заготовительных расходов.

2. Нормативное количество (норма расхода) материала – количество материала, необходимое для нормальной работы офиса туроператора или турагента.

3. Норматив времени (затраты труда) на один тур – количество человеко-часов, необходимое для формирования и реализации одного тура.

4. Нормативная ставка оплаты труда – часовая тарифная ставка.

5. Нормативный коэффициент переменных общепроизводственных расходов – определяется отношением общей суммы переменных общепроизводственных расходов к нормативной величине показателя, принятого за базу расчета. Базой для отнесения переменных общепроизводственных расходов могут быть прямые затраты на заработную плату, продолжительность выполнения и др. Чаще всего в системе «стандарт – кост» в качестве базы отнесения общепроизводственных расходов выступает показатель прямых затрат по заработной плате.

6. Нормативная величина (нормативный коэффициент) постоянных общепроизводственных расходов (определяется аналогично нормативной величине переменных общепроизводственных расходов).

Для туристских организаций - турагентов, оказывающих услуги, существенное значение имеют последние четыре элемента, так как материальные затраты в их деятельности представлены, в основном, офисными расходными материалами, и их доля в себестоимости услуг невелика.

Нормативные прямые затраты труда исчисляются умножением нормо - часов труда на нормативную ставку прямой оплаты труда.

Нормативное рабочее время (по прямым трудозатратам)отражает время, необходимое для каждого подразделения, чтобы произвести одну услугу или комплекс услуг. Нормо-часы трудовых затрат должны регулярно пересматриваться и корректироваться по мере внедрения более совершенных информационных технологий и методов организации труда. Ответственность за разработку этого норматива несет менеджер соответствующего подразделения.

Нормативная ставка прямой оплаты трудавыражает почасовые прямые затраты труда, ожидаемые в следующем учетном периоде для каждой функции или вида работ. На практике ставки прямой оплаты труда достаточно легко определяемы, так как они либо зафиксированы в трудовом контракте, либо устанавливаются самой организацией.

Общепроизводственные нормативные расходыпредставляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки основаны на нормативных коэффициентах, вычисленных таким же образом, как нормативы. Однако существует одно главное различие: нормативный коэффициент общепроизводственных расходов состоит из двух частей – для переменных и для постоянных затрат, при расчете которых используются разные базы.

Значимость выявленных отклонений определяется в каждом случае менеджером; обычно значимым считается отклонение, если оно составляет более 10% суммы нормативных затрат.

Нормативная система учета затрат представляет собой совокупность процедур по планированию, нормированию, отпуску материалов, составлению внутренней отчетности, калькулированию себестоимости турпродуктов и осуществлению экономического анализа и контроля на основе норм затрат. Данная система более пригодна для использования в гостиничном, нежели в туристском бизнесе, где доля собственных материальных затрат организации мала.

Если нормы устанавливаются в абсолютном выражении (например, норма времени в нормо-часах), то нормативы выражаются, как правило, в коэффициентах или в процентах на все виды используемых ресурсов.[8]

По объектам нормирования вся нормативная база подразделяется на:

§ нормы использования трудовых ресурсов;

§ нормы запасов и расходования товарно-материальных ценностей;

§ нормы использования основных фондов;

§ нормы и нормативы организации производственных процессов;

§ нормы и нормативы использования финансовых ресурсов.

По масштабам применения нормативная база делится на:

§ нормы и нормативы, установленные на основе государственных стандартов и требований;

§ нормы и нормативы, рекомендованные к установлению на отраслевом уровне;

§ корпоративные нормативы;

§ предметные, пооперационные нормы, разрабатываемые туристским предприятием.

По времени действия нормы и нормативы делятся на:

§ перспективные;

§ текущие.

Нормы и нормативы должны быть обоснованы:

§ организационно - техническими условиями, влияющими на их величину;

§ экономическими условиями, т.е. нормы затрат того или иного ресурса должны давать возможность выбора эффективного варианта деятельности;

§ социальными условиями. Социальное обоснование норм предусматривает обеспечение содержательности труда, повышение интереса к работе.

Сущность нормативной системы заключается в следующем:

1. Установление норм, т.е. допустимых объемов расходования материальных ресурсов.

2. Планирование совокупных затрат на основе норм, обеспечивающих выполнение поставленных задач.

3. Документирование затрат на основе норм путем выдачи разрешений на использование различных ресурсов или производственных целей, обоснованных нормами и нормативами.

4. Отражение затрат на счетах бухгалтерского учета по нормам. Калькулирование основывается на нормативах затрат, а отклонение от норм по мере их возникновения отражается на счетах бухгалтерского учета как увеличение или уменьшение производственных ресурсов.

5. Выявление отклонений производится линейным персоналом управления в целях оперативного вмешательства в процесс формирования себестоимости на каждом уровне управления.

Нормативный метод учета затрат на производство услуг и калькулирование себестоимости продукции более других отвечает потребностям нормативной системы управления издержками.

Основные этапы этой системы:

§ нормирование сроков формирование турпродуктов;

§ нормирование ассортимента и качества турпродуктов;

§ расходование и использование материальных, трудовых и финансовых ресурсов, а также средств производства;

§ планирование, учёт и оценка экономической эффективности на основе норм и нормативов.

Фактические затраты на производство не всегда совпадают с нормативными значениями. Всегда следует анализировать причины отклонений. Разница между нормативами и фактическими затратами называется отклонением. Если обнаруживается отклонение, необходимо выяснить причину его происхождения. Этот процесс, известный как анализ отклонений, является эффективным инструментом контроля затрат и всей системы управления.

Виды отклонений:

I. Отклонение затрат основных материалов;

II. Отклонение прямых трудовых затрат;

III. Отклонение общепроизводственных расходов.

I. Отклонения по прямым затратам на материалы

DМ = Мн(ф) – Мф (2),

где Мн(ф) – нормативная величина прямых затрат на материалы в расчете на фактический объем производства;

Мф – фактический расход материалов;

а) отклонение по количеству используемых материалов:

DМ’ = (Nф × Цн) – (Nн × Цн) = Цн × (Nф – Nн) (3),

где Nф – фактически израсходованное количество материалов;

Nн – расход материалов по нормативам;

Цн – предполагаемая цена за единицу материала;

б) отклонение по цене используемых материалов:

DМ’’ = (Nз × Цф) – (Nз × Цн) = Nз × (Цф – Цн) (4),

где Nз – количество закупленных материалов;

Цн – нормативная (предполагаемая) цена за единицу материала;

Цф – фактическая цена закупки материала (в расчете на единицу).

Отклонение считается благоприятным (б), если фактические затраты по элементу затрат оказываются меньше нормативных. В противном случае отклонение неблагоприятное (н).

Превышение фактических затрат может произойти:

1) из-за более высокой цены закупки;

2) из-за превышения норм расхода материала.

II. Отклонения по прямым затратам на заработную плату.

DЗП = ЗПн(ф) – ЗПф (5)

ЗПн(ф) = nн × Vф × Тн (6),

где ЗПн(ф) – прямые затраты по заработной плате по нормативу в расчете на фактический объем реализации туруслуг;

nн – норматив затрат труда (чел-ч) на формирование и реализацию одного тура;

Vф – фактический объем реализации туруслуг;

Тн – нормативная ставка оплаты труда, руб/ч;

а) отклонения по затратам труда:

DЗП’ = nф × Vф × Тн – nн × Vф × Тн = Тн × Vф × (nф – nн) (7), где nф – фактические затраты труда на формирование и реализацию одного тура;

б) отклонения по ставке оплаты труда:

DЗП’’ = nф × Vф × Тф – nф × Vф × Тн = nф × Vф × (Тф – Тн) (8). Общее отклонение по прямым затратам на зарплату

DЗ = ± DЗП’± DЗП’’ (Н – Б).

III. Отклонение по переменным общепроизводственным расходам.

Анализ отклонений производится аналогично анализу отклонений по прямым затратам на заработную плату.

а) отклонение по ставке (коэффициенту) расходов:

DОПР’ = Кф × nф × Vф – Кн × nф × Vф (9),

где Кф – фактический коэффициентов примененных общепроизводственных расходов:

. (10).

. (10).

Если сумма расходов увеличивается, то отклонение неблагоприятное (Н);

б) отклонение переменных ОПР в связи с изменением базы отнесения расходов.

DОПР’’ = Кн × nф × Vф – Кф × nн × Vф = Кн × Кф × (nф – nн) (11).

Значимость выявленных отклонений определяется в каждом случае менеджером; обычно значимым считается отклонение, если оно составляет более 10% суммы нормативных затрат.

Общее отклонение затрат основных материалов определяется как разница между фактическими и нормативными затратами материалов.

Общее отклонение прямых трудовых затрат определяется как разница между фактическими и нормативными затратами труда на оказанные услуги.

Контролирование общепроизводственных расходов.

Для осуществления контроля данных затрат имеет смысл привязать переменные общепроизводственные расходы к операционным подразделениям, - в этом случае определенный контроль становится возможным. Сначала вычисляют общее отклонение общепроизводственных расходов как разницу между фактическими и нормативными общепроизводственными расходами, начисленными с использованием коэффициентов переменных и постоянных общепроизводственных расходов. Затем выделяются два вида отклонений:

§ контролируемое отклонение общепроизводственных расходов- разница между фактически понесенными и бюджетными (запланированными) общепроизводственными расходами в расчете на достигнутый уровень производства услуг. Это позволяет оценить результаты деятельности подразделений и конкретных менеджеров, не зависящие от изменения уровня производства.

§ отклонение общепроизводственных расходов по объему определяется как разница между бюджетными общепроизводственными расходами в расчете на достигнутый уровень производства услуг и общепроизводственными расходами, отнесенными на готовую продукцию по нормативным коэффициентам для переменных и постоянных общепроизводственных расходов. Отклонение общепроизводственных расходов по объему наблюдается в случае отклонения фактического объема производства от запланированного.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 1009; Нарушение авторских прав?; Мы поможем в написании вашей работы!