КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Позаказный метод учёта затрат на производство турпродукта

|

|

|

|

Данный метод используется при оказании индивидуальных туристских услуг либо при оказании услуг группе по специальному заказу. Заказ – это документально оформленное (бланк заказа) распоряжение на выполнение производственного заказа.

Сущность метода заключается в следующем.Менеджер по продажам туристского предприятия при обращении клиента открывает заказ путем заполнения специальных бланков. Принятые к исполнению заказы регистрируются, и им присваивается номер. После открытия заказа вся документация по нему составляется с указанием кода заказа. Копия извещения об открытии заказа передается в бухгалтерию, где составляется карта аналитического учета издержек формирования и реализации тура по заказу.

Прямые основные издержки формирования и реализации турпродукта учитываются в разрезе калькуляционных статей по открытым заказам. Остальные издержки учитываются по местам возникновения и в дальнейшем включаются в себестоимость заказов путем распределения. До завершения реализации тура все расходы, которые к нему относятся, можно считать незавершенным производством.

По окончании работ заказ закрывается. Определяется индивидуальная себестоимость тура (заказа).

К основным характеристикам метода относят:

· концентрацию данных обо всех понесенных расходах и отнесение их на отдельные виды услуг;

· измерение затрат по каждому реализованному в индивидуальном порядке туру, а не за промежуток времени.

При использовании позаказного метода туристские предприятия обычно применяют:

· планирование производства в целом и в разрезе потоков затрат;

· карточку регистрации затрат по заказу;

· график формирования тура;

· сбор и распределение затрат;

· подготовку отчетов о себестоимости заказа;

· ведение калькуляционных счетов, журналов, книг и других учетных регистров, формирующих структуру учета и его связь с системой калькулирования.

Калькулирование прямых затрат на заказ производится по следующей схеме:

1. Вследствие того, что нормы затрат на услуги проживания, питания, транспорта и т.п. основаны на специфике заказа, для их определения необходимо проведение комплексного исследования предложений поставщиков гостиничных и транспортных услуг.

В ходе такого исследования устанавливают наиболее приемлемые для данного вида услуг предложения.

При планировании расходов офисных материалов нормы расходов на материалы определяют путем умножения полученных в результате исследования нормативов их количества на соответствующие нормативы цены.

Нормативные цены устанавливаются отделом снабжения после соответствующего изучения возможных поставщиков и выбора из них того, кто сможет поставить требуемое количество материалов по наиболее приемлемой цене.

Расчет непосредственной суммы материалов, списанных на заказ, производится по формуле:

Оед. х Нед (12),

где

Оед. - планируемый объем (кол-во единиц),

Нед. - норма на одну единицу.

Основная цель применения подобной формы в позаказной системе калькулирования – контроль за соответствующим отнесением затрат, отраженных в других формах.

2. Установление норм трудозатрат требует анализа всех видов деятельности по различным операциям, а также анализа каждой операции и вычисления допустимого времени. Как правило, процедура изучения действий работников и затрат времени заключается в анализе каждой операции. Затем стандартизируются выявленные наиболее эффективные методы производства, использования оборудования и условия работы, измеряется и выявляется время (в нормо-часах), необходимое среднему рабочему для выполнения определенной работы. При этом неизбежные потери включаются в нормо-часы. Расчет производится по следующей формуле:

Оед. х Н ч.ч. (13),

где:

Н ч.ч. - Норма человеко-часов на одну единицу.

Расходы на оплату труда учитываются на основании заполненных нарядов, первичных документов, в которых зафиксирован объем времени, потраченный менеджерами на выполнение конкретного заказа.

При позаказном методе учета затрат и калькулирования себестоимости услуг все затраты считаются незавершенным производством вплоть до окончания заказа. Отчетную калькуляцию составляют только после выполнения заказа. Время составления отчетной калькуляции не совпадает с временем составления периодической бухгалтерской отчетности.

Задача отчета о себестоимости, завершающего работы в позаказной системе калькулирования, состоит в представлении в обобщенной форме информации о собранных для выполнения конкретного заказа затратах в общей сумме и в разрезе элементов. Это показывает результат выполнения заказа с позиции затрат.

3. При позаказном методе калькулирования важное значение приобретает система распределения косвенных накладных расходов за период между отдельными заказами. Для их распределения необходимо произвести следующие операции:

· составить прогноз косвенных накладных расходов. Расчет прогнозируемой величины накладных расходов делается на основе динамики затрат. Эта операция выполняется для каждого подразделения организации на предстоящий отчетный период. Затем полученные суммы складываются, в результате чего получается плановая сумма косвенных расходов.

· выбрать критерий для распределения косвенных расходов. Для этого определяют связь между косвенными расходами и объемом готовой продукции, используя какой-либо из измерителей деятельности организации. Выбранная база формализованным путем связывает накладные расходы с объемом оказанных услуг. Такой базой может быть стоимостный показатель, характеризующий оценку отдельных видов прямых затрат - стоимость основных услуг, заработную плату и т.д.

· разделить прогнозируемую на предстоящий период вели-

накладных расходов на прогнозируемое количественное выражение критерия (часы, рубли или количество оказанных услуг). В результате этой операции получают нормативный коэффициент накладных расходов.

Косвенные расходы на заказ определяются как произведение прямых расходов на заказ и нормативного коэффициента.

Полученный результат - это сумма планово списанных накладных расходов.

На практике фактическая величина накладных расходов часто не совпадает с запланированной. Поэтому почти всегда оказывается, что сумма накладных расходов, отнесенных на турпродукт, меньше или больше фактически понесенных накладных затрат. В связи с этим возникает задача их ежеквартальной или ежегодной корректировки.

2.3. Система «стандарт-кост»

Система «стандарт-кост» - это широко распространенная в зарубежной практике система учета затрат и калькулирования себестоимости с использованием нормативных (стандартных) затрат, основными целями которой являются управление затратами и их контроль, установление цен, подготовка бюджетов и различных прогнозов.

Стандарт - это количество материальных и трудовых затрат, необходимых для формирования и реализации одного тура.

Кост - денежные затраты на формирование и реализацию одного тура.

Необходимость управления затратами при все большей концентрации производства турпродуктов, совершенствовании его технологии и организации, а также разработка теории нормирования труда и материальных ресурсов, необходимость контроля затрат и регулирования себестоимости привели к созданию системы «стандарт-кост» и ее распространению в сфере туризма.

Система «стандарт-кост» подразумевает установление стандартной (нормативной) величины издержек и оперативный контроль за их фактической величиной. Характерными чертами этой системы является то, что нормативные значения основаны не на прошлом опыте, а на прогнозах на будущее, а также и то, что прямые переменные затраты планируются по видам турпродуктов, остальные - по центрам ответственности. Также планируются цены и количество продукции.

Система «стандарт-кост» – инструмент управления планированием затрат и контролем за ними. В туризме она может использоваться и при позаказном методе калькулирования себестоимости.

Управление затратами в системе «стандарт-кост» состоит в:

1) сопоставлении стандартной величины затрат с фактической;

2) анализе причин отклонений;

3) принятии мер по ликвидации отклонений.

Широкое использование этого метода объясняется эффективностью его использования как метода контроля. Система «стандарт-кост» применяется для:

·установления бюджетов;

·контроля за затратами и определения рентабельности туров;

·проведения возможного уменьшения затрат;

·упрощения и ускорения определения затрат;

· формирования основы для установления продажной цены.

Система нормативных затрат служит для оценки деятельности отдельных работников и предприятия в целом, подготовки бюджетов и прогнозов, помогает принять решение об установлении реальных цен.

Разработка стандартных затрат, стандартных смет, стандартных

калькуляций турпродуктов позволяет контролировать в процессе формирования и реализации турпродуктов соответствие фактических затрат запланированным и оперативно устранять причины перерасхода.

Стандарты затрат доводятся до каждого руководителя подразделения или центра ответственности, что позволяет выбрать наиболее эффективные варианты планирования ресурсов.

Данная система основана на нормативном учете затрат.

Основная задача, которую ставит перед собой эта система, - учет потерь и отклонений в прибыли туристской организации. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с оказанием туристской услуги. Установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

В условиях системы «стандарт-кост» стандарты рассчитываются не только для производственной себестоимости, но также и для всех прочих факторов, влияющих на доходность, например для объемов продаж, для коммерческих и административных расходов и т.д.

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного управления производством и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выявления причин их возникновения. Все виды изменений и отклонений группируются по причинам, центрам затрат и центрам ответственности с указанием частоты, периодичности и размера изменения или отклонения в абсолютной величине.

По своему содержанию отклонения от норм можно подразделить на три группы: благоприятные, неблагоприятные и условные.

Неблагоприятные отклонения представляют собой перерасход по себестоимости туристского продукта и свидетельствуют об определенных нарушениях в технологии формировании и реализации тура, организации и управлении туристским предприятием.

Благоприятные отклонения свидетельствуют об осуществлении мероприятий, направленных на снижение затрат, достижение экономии материальных, трудовых и финансовых ресурсов.

Условные отклонения могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляции.

К достоинствам системы «стандарт – кост» относят:

·обеспечение информацией об ожидаемых затратах на формирование и реализацию турпродуктов;

·установление цены на основе заранее исчисленной себестоимости тура;

·составление отчета о доходах и расходах с выделением отклонений от нормативов и причинах их возникновения.

В зависимости от размеров организации, координацию работ в рамках системы стандарт-кост, определение стандартов, выявление отклонений от них осуществляет комитет, куда входят представители всех подразделений, связанных с использованием системы стандарт- кост.

Система «директ-костинг»

В связи с усилением конкуренции, развитием теории маркетинга и теории деления расходов на постоянные и переменные, в 50-е годы сформировалась система «директ-костинг». Возникновение этой системы было связано с необходимостью ускорения управляющего процесса и регулирования затрат.

В основу системы «директ-костинг» положен принцип контроля

затрат в связи с изменением объема реализации или степени загрузки менеджеров. Система «директ-костинг» подразумевает учет лишь тех затрат, на которые можно повлиять; таким образом, определяется не полная, а частичная себестоимость.

По системе «директ-костинг» оценивается объем реализованных турпродуктов, а постоянные расходы списываются за счет прибылей, т.е. подсчитываются расходы, непосредственно связанные с производительностью и поддающиеся контролю. Такие производственные затраты, как амортизация и заработная плата обслуживающего персонала, которые скорее зависят от времени, чем от производства, исключаются из себестоимости продукции.

Суть системы применительно к туристской фирме состоит в том, что прямые затраты обобщают по видам туристских продуктов, а косвенные собираются на отдельном счёте и списываются на общие финансовые результаты того отчётного периода, в котором они возникли.

Исчисление прямых издержек дает более четкое представление о связи между издержками, объемом производства и прибылью, позволяет разрабатывать план прибылей, а на основе прогноза сбыта - план реализации.

Конечный результат деятельности предприятия при системе «директ-костинг» определяется в два этапа:

· производится расчет маржинальной прибыли (суммы покрытия), определяемой разностью между выручкой от реализации и переменными затратами;

· разность между маржинальной прибылью и постоянными затратами дает конечный результат деятельности предприятия.

Определение величины маржинальной прибыли дает возможность определить, какой вклад вносит эта разность в покрытие постоянных затрат. Прибыль возникает только тогда, когда сумма маржинальной прибыли становится больше постоянных затрат предприятия. Выручка от реализации идет на покрытие переменных затрат. И только после того, как все переменные затраты покрываются, возникает маржинальная прибыль, которая предназначена для покрытия постоянных затрат. После того, как покрываются постоянные затраты, предприятие получает прибыль. В таблице 6 представлена схема отчета о доходах по данной системе.

Таблица 6

Схема отчета о доходах по системе "директ-костинг" (тыс.руб.)

| Показатели | Сумма |

| 1. Объём реализации | |

| 2. Переменные затраты | |

| 3. Маржинальный доход (п.1 –п.2) | |

| 4. Постоянные расходы | |

| 5. Чистый доход (п.3 – п.4) |

Таблица наглядно демонстрирует две ступени вычисления - маржинального дохода и чистого дохода.

Если переменные затраты разделить на производственные и непроизводственные, то данный отчет будет состоять уже из трех ступеней:

- рассчитывается производный маржинальный доход с разностью между выручкой и переменными производственными затратами;

- определяется совокупный маржинальный доход (совокупность маржинального дохода как разность между производственным маржинальным доходом и переменными затратами);

- вычисляется чистая прибыль (путем сопоставления совокупного маржинального дохода и суммы постоянных затрат).

Если разделить постоянные затраты на условно постоянные и условно переменные, то образуется многоступенчатость, которая предусматривает и другие признаки группировки затрат и доходов.

Таким образом, калькуляция себестоимости туристской продукции по переменным издержкам обеспечивает контроль над постоянными издержками. Такие калькуляции выявляют неконтролируемые различия между прибыльными и неприбыльными операциями и выявляют также поведение относительно нормативов.

Преимуществом этого метода является:

· непосредственное влияние установления цены на издержки и стимулирование производительности различных сегментов бизнеса;

· использование стандартов не только по переменным издержкам, но и по постоянным;

· данный метод является средством достижения конкретных целей организации в получении чистой прибыли.

С целью нахождения таких значений цены, фактического объема реализации, метода платежа, переменных и постоянных расходов, которые бы обеспечивали максимальную величину прибыли от реализации данного вида туристской продукции проводится CVP-анализ, т.е. анализ соотношения «затраты – объем - прибыль». Анализ основывается на выявленных закономерностях в поведении постоянных и переменных затрат предприятия, маржинальной прибыли и выручки от продаж.

Маржинальная прибыль – это разница между выручкой от реализации и переменными затратами (сумма постоянных затрат и прибыли). Она должна покрывать сумму постоянных затрат за период. Если маржинальная прибыль превышает постоянные затраты за период, то речь идет о получении прибыли от продажи. Сумма маржинальной прибыли, равная сумме постоянных расходов, дает точку безубыточности, т.е. нулевую прибыль или убыток.

Методика совместного анализа затрат, объема деятельности и прибыли базируется на учете характера поведения издержек и направлена на изучение воздействия на прибыль таких факторов, как продажная цена турпродуктов, объем их реализации, переменные издержки в расчете на единицу продукции, постоянные расходы и ассортимент продаж. Для проведения такого анализа обычно используются данные сегментированных отчетов о результатах хозяйственной деятельности, составленных на основе применения концепции маржинального дохода.

Порядок расчета ряда показателей, используемых при проведении совместного анализа издержек, объема продаж и прибыли, представлен в таблице 7.

Таблица 7

Порядок расчета и назначение основных показателей, применяемых при оценке и планировании безубыточности производства турпродуктов

| Показатель | Порядок расчета | Назначение |

| Маржинальная прибыль (Пм) | Пм = В – Рпер, где В – выручка от реализации; Рпер – переменные издержки; Пм = Рпост + П, где Рпост – постоянные издержки; П – прибыль. | Является основным оценочным показателем при проведении совместного анализа издержек, объема деятельности и прибыли |

| Удельная маржинальная прибыль (маржинальная прибыль в расчете на один тур) (Пуд.м) | Пм Пуд.м = К = Ц – Руд.пер, где К – количество реализованных туров; Ц – средняя цена реализации одного турап; Руд.пер – удельные переменные издержки (или переменные расходы в расчете на один тур). | Для оценки результативности выбираемых вариантов при совместном анализе издержек, объема деятельности и прибыли |

| Коэффициент выручки (коэффициент маржинальной прибыли) (Кв) | Пм Пуд.м Кв = В = Ц | Для измерения влияния изменений объема реализации на величину маржинальной прибыли или чистой прибыли (особенно при выборе ассортимента туров). |

| Сила (степень) операционного рычага (Соп.р) | Пм Соп.р = П, где П – прибыль. | Для измерения влияния различных процентных изменений в выручке от реализации на процент изменений чистой прибыли. |

| Критическая точка (Ткр) | 1. Метод решения уравнения: В = Рпер + Рпост + П, или К * Ц = К * Руд.пер + Рпост + П 2.Метод удельной маржинальной прибыли (является вариацией метода решения уравнений): Рпост Ткр = Пуд.м (в единицах продукции); Рпост Ткр = Кв (в денежном выражении). | Для планирования прибыли и выбора оптимального курса действия при различных изменениях факторов, принимаемых во внимание при проведении совместного анализа издержек, объема деятельности и прибыли. |

| Кромка безопасности (Кб) | Кб1 (в денежном выражении) =

= Впл – Вкр,

где Впл – плановая или фактическая выручка от реализации в критической точке;

Кб2 (в процентах) =  Кб3 (в единицах прод.) =

= Кб(в денежн.выраж.) = Кб1

Ц Ц

Кб3 (в единицах прод.) =

= Кб(в денежн.выраж.) = Кб1

Ц Ц

| Для установления предела, до которого может понижаться выручка от реализации без убытка для фирмы. Для определения максимально возможного снижения процента выручки от реализации, в пределах которого фирма будет безубыточной. Для исчисления безопасного предела сокращения количества реализуемых туров |

Применение перечисленных в таблице 7 показателей даст возможность менеджеру исчислить предполагаемую прибыль по каждому альтернативному курсу действия без обязательного составления отчетности, благодаря чему существенно сокращается время на проведение рассматриваемого анализа.

Для иллюстрации и краткого объяснения основных положений методики совместного анализа затрат, объема реализации и прибыли воспользуемся исходными данными компании X, реализующей туры по одному направлению (для упрощения методики анализа).

Таблица 8

Исходные данные

| Показатель | Итого, руб. | В расчете на один тур, руб. | Процент, % |

| Выручка от реализации (1000 ед.) | |||

| Переменные издержки | |||

| Маржинальная прибыль | |||

| Постоянные расходы | - | - | |

| Чистая прибыль | - | - |

Отношение маржинальной прибыли к общему поступлению oт продаж именуется как коэффициент выручки или как коэффициент маржинальной прибыли. Иногда данное соотношение называют коэффициентом прибыльности объема деятельности. Полезность этих коэффициентов заключается в том, что они характеризуют воздействие на размер маржинальной прибыли, а в случае стабильности постоянных расходов, соответственно, и на величину чистой прибыли (убытка), изменение в выручке от реализации.

В данном примере коэффициент выручки компании равен 0,2 (40/200) или 20 %, т. е. каждый рубль, полученный от увеличения объема реализации, дает прирост маржинальной прибыли, как, впрочем, и чистой, на 20 копеек (1 х 0,2 или 1 х 20 %). Если в следующем отчетном периоде, по сравнению с базовым, намечается увеличение поступлений от продаж на 50000 руб., то возможен прирост маржинальной прибыли на 10000 руб. (50000 х 0,2) Исчисление коэффициента выручки, по мнению менеджеров, необходимо для выбора наилучшей (с точки зрения получения прибыли) структуры ассортимента реализуемой продукции. При равенстве всех других показателей менеджером отдается предпочтение той структуре продаж, которая обеспечивает самый высокий коэффициент выручки.

В процессе совместного анализа издержек, объема деятельности и прибыли менеджеры учитывают структуру затрат, т. е. соотношение переменных и постоянных издержек фирмы, а также возможность обмена между ними.

При принятии решений менеджер исходит из той посылки, что в реальной хозяйственной практике нет единой рекомендации о наилучшей структуре издержек. Оптимальность соотношения зависит от конкретных условий работы фирмы и воздействующих факторов, включая долгосрочную тенденцию продаж, ежегодные колебания в уровне реализации, отношение лиц, принимающих решение, к риску и т.п. Например, при благоприятном прогнозе долгосрочного роста реализации фирма, имеющая значительную долю постоянных расходов, будет получать гораздо большую величину прибыли, чем фирма собратной структурой затрат, поскольку у нее выше коэффициент выручки. Однако именно поэтому она же будет терять более значительный размер прибыли в случае намечаемого снижения объема продаж. Это вызвано тем, что маржинальная прибыль фирмы, имеющей большую долю переменных расходов, менее восприимчива к изменениям в уровне поступлений от продаж. Тем не менее, эта фирма рискует упустить возможность ускоренного повышения рентабельности, если в условиях долгосрочной тенденции увеличения спроса на выпускаемую ею и ее конкурентами продукцию она не изменит структуру издержек на обратную.

Для исчисления влияния изменений в объеме продаж на прибыль менеджерами фирм применяется специальный показатель, именуемый в кругах бизнеса "операционным рычагом'' и означающий меру использования постоянных издержек. Этот показатель будет наивысшим в тex сферах, в которых постоянные расходы значительно превалируют над переменными. При высоком удельном весе постоянных затрат они будут весьма чувствительны к изменениям в объемах продаж.

Сила (или степень) операционного рычага организации при данном уровне реализации характеризуется размером процентного изменения прибыли фирмы при увеличении или уменьшении на 1 % поступлений от продаж.

Дадим пояснение на исходных данных компании X. При уровне продаж в 200 тыс. руб. этот показатель равен 2 (40000: 20000), и, если намечается повышение объема реализации на 10 %, чистая прибыль, возможно, возрастет на 20 % (2 х 10) и составит 2400 руб. (20000 х 120 %). Акцент при подсчете силы операционного рычага на конкретный объем реализации вызван тем, что величина этого показателя колеблется при разных уровнях поступлений выручки от продаж. Она будет самой высокой вблизи критической точки и снижается по мере роста продаж и прибыли. Таким образом, использование менеджерами операционного рычага позволяет оперативно подсчитывать воздействие различных процентных изменений в уровне реализации на прибыль, при этом отпадает потребность в составлении соответствующей отчетности.

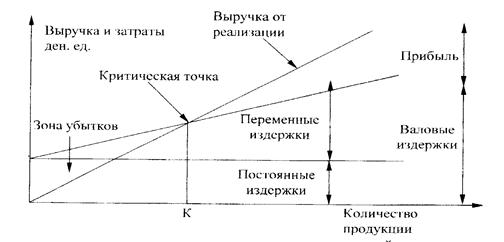

Важным показателем, на котором основываются при принятии разнообразных управленческих решений, является критическая точка – объем деятельности, при котором фирма не имеет прибыли и не имеет убытков. При данных обстоятельствах доходы фирмы равны ее издержкам, или маржинальная прибыль тождественна величине постоянных расходов. В экономической литературе достижение фирмой нулевой прибыли также именуется точкой критического объема производства, точкой безубыточности или самоокупаемости, точкой перелома или разрыва и т.п.

Применительно к исходным данным по компании X эта точка достигается при объеме реализации в 500 единиц продукции (20000: 40) или поступлениях от продаж в размере 100000 руб. (20000 х 0,2). После прохождения критической точки компания X будет иметь 40 руб. маржинальной прибыли с каждого дополнительно проданного тура, что на такую же сумму повысит размер ее чистой прибыли. Чтобы установить размер ожидаемой прибыли после достижения точки критического объема производства, менеджеру не обязательно составлять серии отчетов о результатах хозяйственной деятельности компании для разных уровней ее деловой активности. Умножением количества туров, продаваемых сверх критической точки, на величину ее удельной маржинальной прибыли он определяет се размер.

Менеджеры широко используют концепцию критической точки при выборе курса действия из ряда имеющихся альтернатив. Наилучшим считается тот, который имеет наименьшую величину критической точки, если остальные показатели (факторы) тождественны.

Показателем «кромки (предела) безопасности» характеризуется превышение плановых или фактических объемов продаж над объемом реализации в критической точке, или максимальный (предельный) размер снижения уровня деятельности, при котором фирма не будет убыточной. Он может быть представлен в денежном или процентном выражениях, а если туристское предприятие реализует туры только по одному направлению, то количеством проданных туров. Применительно к исходным данным по компании X кромка безопасности соответственно равна 100000 руб. (200000 - 100000), 50% (100000: 200000 х 100) и 500 туров.

Основную сложность при расчете точки безубыточности представляет правильное (корректное) разделение издержек на постоянные и переменные. Проблема заключаемся в том, что даже для двух схожих предприятий одинаковые статьи расходов могут быть разнесены по-разному, т.е. требуется индивидуальный подход в каждом конкретном случае.

Данные об издержках и доходах фирмы и их взаимодействии с объемом ее деятельности могут наглядно быть представлены на графике определения критической точки или графике безубыточности (рисунок 8). Нередко в экономической литературе зарубежных стран такое представление указанных данных также трактуется как график взаимосвязи между издержками, объемом деятельности и прибылью. При этом единицами уровня деятельности могут быть выручка от реализации, количество реализованных туров и т.п.

Рисунок 8. Стандартный график определения критической точки (график безубыточности)

Мы рассмотрели два подхода к исчислению себестоимости: расчет полной себестоимости на основе системы "стандарт-кост" и расчет усеченной себестоимости на базе системы "директ-костинг". Сравнительный анализ этих вариантов представлен в таблице 9.

Таблица 9.

Сравнительный анализ подходов к расчету себестоимости

| Расчет полной себестоимости- «стандарт – кост» | Расчет сокращенной себестоимости – «директ–костинг» |

| Ориентирован на полное покрытие всех затрат и последующую оптимизацию чистой прибыли | Ориентирован на покрытие переменных затрат и последующую оптимизацию прибыли - брутто (выручка – переменные затраты) |

| Эффективен при принятии долгосрочных управленческих решений | Эффективен при принятии краткосрочных управленческих решений |

| Обеспечивает контроль связей между производством и реализацией на длительную перспективу | Обеспечивает контроль связей между производством и реализацией для краткосрочного периода; позволяет установить нижнюю границу цены |

| Обеспечивает точный, но трудоемкий и сложный контроль | Обеспечивает оперативный контроль за счет простой сигнальной информации |

| Ориентирует администрацию на получение наилучших результатов | Ориентирует администрацию на поиск оптимальных решений путем адаптации производственной программы к меняющимся условиям рынка |

| Является основой долгосрочной политики в сфере производства | Является простым инструментом текущего управления хозяйственной деятельностью предприятия |

| Используется в перспективном планировании | Используется в текущем и внутрипроизводственном планировании |

Контрольные вопросы к главе 2

1. Что означает термин «калькуляция»?

2. В чем заключается сущность калькулирования?

3. Из каких этапов состоит процесс калькулирования себестоимость туристских и гостиничных услуг?

4. Какие измерители калькуляционных единиц используются в управлении затратами?

5. Когда возник метод нормативного определения затрат?

6. Для чего в научном менеджменте была введена система нормативного учета затрат?

7. Кто является автором полной системы нормативного определения затрат?

8. Дайте определение термина «норма».

9. Дайте определение термина «норматив».

10. Перечислите основные нормативные затраты на формирование и реализацию тура.

11. Перечислите основные нормативные затраты, используемые турагентами.

12. Что отражает нормативное рабочее время?

13. Какие процедуры включает в себя нормативная система затрат?

14. Перечислите основные составляющие нормативной базы по объектам нормирования.

15. Какими могут быть нормы и нормативы по времени действия?

16. Как определяется отклонение по затратам?

17. Назовите виды отклонений по затратам.

18. Какие отклонения называют благоприятными?

19. Какие отклонения называют неблагоприятными?

20. Каковы основные причины превышения фактических затрат на материалы над нормативными?

21. Какое отклонение считается значимым для менеджера?

22. Когда используется позаказный метод учета затрат?

23. Охарактеризуйте сущность позаказного метода учета затрат в турфирме.

24. Что можно считать незавершенным производством в турфирме?

25. Сформулируйте основные характеристики позаказного метода учета затрат.

26. Как рассчитать сумму материалов, списанных на заказ?

27. Совпадает ли время составления отчетности калькуляции со временем составления бухгалтерской отчетности при позаказном методе учета?

28. Как определить косвенные затраты на заказ?

29. Сформулируйте цель системы «стандарт-кост».

30. Поясните значение термина «стандарт-кост».

31. Сформулируйте суть системы «стандарт-кост».

32. Как осуществляется управление затратами в системе «стандарт-кост»?

33. О чем сигнализируют неблагоприятные отклонения от норм?

34. Каковы достоинства системы «стандарт-кост»?

35. Каковы объективные предпосылки для возникновения системы «директ-костинг»?

36. Какие затраты рассматриваются в системе «директ-кост»?

37. В чем заключаются особенности системы «директ-кост»?

38. Определите наиболее существенные достоинства системы «директ-кост».

39. Что исключается из себестоимости при использовании системы «директ-кост»?

40. В чем суть системы «директ-кост» применительно к турфирме?

41. Как определяется конечный результат деятельности турфирмы при системе «директ-кост»?

42. Как рассчитывается маржинальная прибыль?

43. Как определить чистый доход по системе «директ-кост»?

44. Дайте определение маржинальной прибыли.

45. Охарактеризуйте суть CVP – анализа и его цель.

46. Как рассчитать удельную маржинальную прибыль?

47. Определите экономический смысл и способ расчета показателя «операционный рычаг».

48. Охарактеризуйте экономическую ситуацию, соответствующую точке критического объема производства?

49. Что характеризует показатель «кромка безопасности»?

50. Какие сложности могут возникнуть при расчете точки безубыточности?

Глава 3. Управленческий учет и контроллинг в туристских предприятиях

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 1071; Нарушение авторских прав?; Мы поможем в написании вашей работы!