КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общий бюджет туристского предприятия

Принципы организации бюджетного управления на предприятиях позволяют судить о необходимости формирования организационного (общего) бюджета, дополняемого операционным и финансовым бюджетами, регламентирующими их деятельность.

Общий бюджет представляет собой скоординированный (по всем подразделениям или функциям) план работы организации в целом. Он состоит ид двух основных бюджетов: операционного и финансового.

Операционный бюджет является, по своей сути, текущим бюджетом и показывает планируемые операции на предстоящий год для сегмента или отдельной функции компании. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений компании.

Структура общего бюджета (в общем виде) изображена на рисунке 15.

Рисунок 15. Структура общего бюджета туристского

предприятия

Операционный бюджет включает в себя бюджетный (плановый) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как:

· бюджет продаж;

· бюджет производства;

· бюджет производственных запасов;

· бюджет прямых затрат на материалы и на труд;

· бюджет производственных накладных расходов;

· бюджет прямых затрат на оплату труда;

· бюджет коммерческих расходов;

· бюджет управленческих расходов;

· прогнозный отчет о прибыли.

К числу финансовых бюджетов относятся

· инвестиционный бюджет;

· бюджет денежных средств;

· прогнозный баланс.

Прогноз объема продаж является отправной точкой и, вероятно, наиболее критическим моментом всего процесса подготовки бюджета. План продаж определяется высшим руководством на основе исследований отдела маркетинга.

Бюджет продаж – операционный бюджет, содержащий информацию о запланированном объеме продаж, цене и ожидаемом доходе от реализации каждого вида услуг. Роль этого бюджета настолько велика, что приводит к необходимости создания отдельного подразделения со своей инфраструктурой, качественно и постоянно занимающегося изучением рынка, анализом портфеля продукции и т.д. Как правило, это отдел маркетинга. Качество составления бюджета продаж непосредственным образом влияет на процесс бюджетирования и успешную работу компании.

Для туристических предприятий объем продаж определяется «производственной мощностью», то есть, проще говоря «пропускной способностью» фирмы.

Для турагентов, то есть фирм, занимающихся реализацией сформированных туров других фирм, есть ограничение на количество проданных путевок, устанавливаемое агентским соглашением, которое в свою очередь зависит от возможностей туроператора.

Для туроператора это ограничение состоит в возможностях перевозчика или принимающей стороны в транспортировке или поселении туристов. Эти ограничения также оговариваются в договорах (контрактах) с партнерами. Возможности перевозчика ограничены вместимостью транспортных средств, в возможности принимающей стороны – числом гостиничных (или иных) помещений. Почти у всех компаний бюджет продаж является наиболее сложным этапом в процессе планирования. Это связано с тем, что объем продаж и, следовательно, выручка от продажи определяется не столько производственными возможностями компании, сколько возможностями сбыта на реальном рынке, который подвержен влиянию неконтролируемых факторов, часто с большой долей неопределенности, среди которых:

-деятельность конкурентов:

-общее положение на национальном мировом рынке;

-стабильность партнеров и клиентов;

-результативность рекламы и средств содействия;

-циклические, сезонные и другие случайные колебания;

-политика ценообразования.

Существуют два основных способа определения оценок, лежащих в основе бюджета продаж:

1. Статистический прогноз на основе математического анализа общеэкономических условий, конъюнктуры рынка, кривых роста производства и т.п.;

2. Экспертная оценка, полученная путем сбора мнений специалистов.

Бюджет продаж необходимо дополнить бюджетом расходов по продаже турпродуктов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. Некоторые расходы, такие, как комиссионные и транспортные затраты, могут быть переменными, другие – такие, как расходы на рекламу, являются почти постоянными. За разработку, а затем исполнение бюджета коммерческих расходов на продажу несет ответственность отдел продаж.

Для туристских фирм расходы на продажу особенно актуальны. Расходы на рекламу зависят от сезона, а сеть турагентств и соответствующие при этом комиссионные почти всегда присутствуют у туроператоров.

После установления планируемого объема продаж в натуральном выражении становится возможным определить количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланируемые продажи.

В целом к бюджету продаж предъявляются следующие требования:

· бюджет должен отражать, по крайней мере, месячный или квартальный объем продаж в натуральных и стоимостных показателях;

· бюджет составляется с учетом спроса на продукцию, географии продаж, категорий покупателей, сезонных факторов;

· бюджет включает в себя ожидаемый денежный поток от продаж, который в дальнейшем будет включен в доходную часть бюджета потоков денежных средств;

· в процессе прогноза денежных потоков от продаж необходимо учитывать коэффициенты инкассации, которые показывают, какая часть продукции оплачена в месяц отгрузки, в следующий месяц, безнадежный долг.

Бюджет производства – это производственная программа, которая определяет запланированные номенклатуру и объем реализации турпродуктов (в натуральных показателях). Он опирается на бюджет продаж и учитывает производственные мощности, которые преимущественно определяются количеством менеджеров по продажам и производительностью их труда.

Для турфирм производственный бюджет затруднительно построить без бюджета закупки и использования ресурсов Плановые потребности закупки материалов и их использования могут быть представлены как в одном документе, так и в отдельных самостоятельных бюджетах. Многие предпочитают единый документ. В этом бюджете определяются сроки закупки и количество сырья, материалов и полуфабрикатов, которое необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов.

Туристские предприятия закупают и хранят материалы в ограниченном количестве (для офисных и хозяйственных нужд). Однако для них необходимо исчисление количества предполагаемых к закупке мест как у перевозчика, так и у принимающей стороны, для определения необходимых оборотных средств. Для обеспечения производства запланированных в бюджете продаж туров необходимо заключение соответствующих договоров с партнерами. И здесь возможен возврат к бюджету продаж, так как даже при запланированном объеме клиентов часто бывает невозможным обеспечить их турами по некоторым причинам.

Бюджет производственных запасов следует составлять одновременно с бюджетом производства. Он должен отражать планируемые уровни запасов сырья, материалов и готовой продукции. Бюджет подготавливается в стоимостном выражении и призван количественно представить опасения снабженцев предприятия относительно перебоев в поставках сырья, неточности прогноза продаж и др. Информация бюджета производственных запасов используется также при составлении прогнозного баланса и отчета о прибылях и убытках.

Бюджет прямых затрат на материалы – это количественное выражение планов относительно прямых затрат компании на использование и приобретение основных видов сырья и материалов.

Методика составления исходит из следующего:

· все затраты подразделяются на прямые и косвенные;

· прямые затраты на сырье и материалы – затраты на сырье и материалы, из которых производится конечный продукт;

· бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж;

· объем закупок сырья и материалов рассчитывается как объем использования плюс запасы на конец периода и минус запасы на начало периода;

· бюджет прямых затрат на материалы составляется с учетом сроков и порядка погашения кредиторской задолженности на материалы.

В дополнение к бюджету прямых затрат на материалы составляют график оплаты приобретенных материалов.

Бюджет прямых затрат на оплату труда – это количественное выражение планов относительно затрат компании на оплату труда основного производственного персонала.

При подготовке бюджета прямых затрат на оплату труда учитывают:

· он составляется, исходя из бюджета производства, данных о производительности труда и ставок оплаты труда основного производственного персонала;

· в бюджете прямых затрат на оплату труда выделяют фиксированную и сдельную часть оплаты труда.

Если на предприятии накопилась задолженность по оплате труда или предприятие подозревает, что не сможет выплачивать заработную плату в установленные сроки, то дополнительно к бюджету прямых затрат на оплату труда составляется график погашения задолженности по заработной плате. Этот график составляется по тому же принципу, что и график оплаты приобретённых сырья и материалов.

Любая турфирма имеет своего внутреннюю организационную структуру, персонал управления, что и обуславливает необходимость формирования бюджета трудовых затрат.

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, путём умножения количества единиц продуктов или услуг на норму затрат труда в часах на единицу. В этом же документе или в отдельном определяются затраты труда в денежном выражении умножением необходимого рабочего времени на различные часовые ставки оплаты труда. Для малых и средних предприятий характерно установление месячной оплаты труда для различных категорий работников.

Бюджет производственных накладных затрат – это количественное выражение планов относительно всех затрат компании, связанных с производством продукции, за исключением прямых затрат на материалы и оплату труда.

Производственные накладные расходы включают в себя постоянную и переменную части. Постоянная часть (амортизация, текущий ремонт и т.д.) планируется в зависимости от реальных потребностей производства, а переменная часть использует подход, основанный на нормативах. Под нормативом понимается сумма затрат на единицу базового показателя. Для оценки нормативов затрат используют различные базовые показатели. Расчет нормативов производится на основе данных предшествующих периодов с возможными корректировками на инфляцию и некоторые конъюнктурные факторы.

Бюджет управленческих расходов – это плановый документ, в котором приведены расходы на мероприятия, непосредственно не связанные с производством и сбытом продукции.

К управленческим расходам относят затраты на содержание отдела кадров, планового отдела, расходы на отопление и освещение помещений непроизводственного назначения, услуги связи, налоги, проценты по полученным кредитам и т.д. Большинство управленческих расходов носит постоянный характер, переменная часть планируется с помощью норматива, в котором роль базового показателя, как правило, играет объем проданных товаров (в натуральном или денежном выражении).

На результаты деятельности турфирм прямое влияние оказывает уровень административных расходов. Бюджет административных расходов представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных c производством и сбытом, но необходимых для поддержки деятельности в целом в будущем периоде. Разработка этого бюджета необходима для обеспечения информации, которая требуется для подготовки бюджета наличных средств, а также для целей контроля этих расходов. Большинство элементов этого бюджета составляют постоянные затраты.

Для туристских организаций характерно объединение этих двух бюджетов, так как для них не принято разделение на производственный и другие отделы в полном смысле этого слова, поэтому составляется бюджет общих расходов, в котором учитываются затраты на аренду и содержание помещений, телефонные переговоры, канцелярские товары и тому подобное.

Составив описанные выше предварительные бюджеты, можно приступать к формированию основного финансового бюджета. Он представляет собой план, в котором отражаются предполагаемые источники финансовых средств и их использование. Финансовый бюджет начинается с формирования прогнозного отчета о прибылях и убытках компании.

Финансовый бюджет турфирмы представляет собой план, в котором отражаются предполагаемые источники финансовых средств и их использование. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств компаний и подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках бюджетные бухгалтерский баланс и отчет о движении денежных средств.

Прогнозный отчет о прибылях и убытках – это форма финансовой отчетности, составленная до начала планового периода, которая отражает результаты планируемой деятельности. Прогнозный отчет о прибылях и убытках составляется на основе данных, содержащихся в бюджетах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль.

Плановый отчет о прибылях и убытках содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

Следующим шагом, одним из самых важных и сложных в бюджетировании, является составление бюджета денежных средств.

Бюджет денежных средств(или прогноз денежных потоков) – представляет собой план поступления денежных средств и платежей на будущий период времени. Он суммирует все потоки средств, которые имеют место в результате планируемых операций на всех фазах общего бюджета. В целом, этот бюджет показывает ожидаемое конечное сальдо на счетах денежных средств и финансовое положение для каждого месяца в году, для которого разрабатывается бюджет.

Приход классифицируется по источнику поступления средств, а расход — по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия). Разность представляет собой либо неизрасходованный излишек денег, либо недостаток денежных средств.

Бюджет денежных средств составляют отдельно по трем видам деятельности: основной, инвестиционной и финансовой. Такое разделение очень удобно и наглядно представляет денежные потоки.

Бюджет денежных средств преследует две цели:

· он показывает конечное сальдо на счетах денежных средств, которое необходимо для завершения прогнозного бухгалтерского баланса,

· он выявляет периоды излишка финансовых ресурсов или их недостатка.

На заключительном этапе процесса бюджетирования составляется прогнозный баланс.

После подготовки бюджета денежных средств, уже зная прогнозное сальдо наличных средств и определив чистый доход и сумму необходимых капитальных вложений, становится возможной подготовка прогнозного бухгалтерского баланса, который является конечным продуктом всего процесса составления бюджета.

Прогнозный баланс – это форма финансовой отчетности, которая содержит информацию о будущем состоянии предприятия на конец прогнозируемого периода.

Прогнозный баланс помогает вскрыть отдельные неблагоприятные финансовые проблемы, решением которых руководство заниматься не планировало (например, снижение ликвидности предприятия). Прогнозный баланс позволяет выполнять расчеты различных финансовых показателей. Наконец, прогнозный баланс служит в качестве контролирующего всех остальных бюджетов на предстоящий период – действительно, если все бюджеты составлены методически правильно, баланс должен «сойтись», т.е. сумма активов должна равняться сумме обязательств предприятия и его собственного капитала.

Для турфирм характерны особый состав и структура финансовых ресурсов. Этот состав определяется наличием турагентов и туроператоров на туристском рынке. Так, в составе туристских фирм РФ турагенты занимают около 90%, а туроператоры –10% общего количества турфирм. Обследование ряда турфирм, не имеющих гостиниц, показало следующее (таблица 16).

Таблица 16

Состав и структура финансовых ресурсов турфирм, не имеющих гостиниц (% к итогу)

| Показатели | Турагент | Туроператор |

| Основные средства | 3,6 | 2,8 |

| Нематериальные активы | 1,4 | 9,2 |

| Оборотные средства Из них: денежные средства дебиторская задолженность расходы будущих периодов прочие активы | ||

| Итого |

При этом следует отметить, что в летнее время, на которое приходится пик туристского сезона, доля дебиторской задолженности в составе финансовых ресурсов у туроператоров увеличивается до 70%, а доля денежных средств снижается до 15%. Это связано с тем, что турфирмы предоставляют покупателям более длительные отсрочки платежей, расширяют практику продажи путевок на условиях консигнации.

Особенность состава и структуры финансовых средств, а также их источников обусловлена своеобразием потока денег и задолженности между субъектами туристского рынка, которое определяется прежде всего тем, что между моментом продажи туристского продукта и актом его потребления имеется значительный разрыв во времени. Туры составляются и продаются обычно за несколько месяцев до начала отдыха, поэтому одновременно возникает кредиторская и дебиторская задолженность у туроператоров и турагентов.

Для турфирм характерны также особый состав и структура источников финансовых ресурсов. Финансирование туристской деятельности производится, в основном, за счет привлеченных средств (более 2/3) и частично за счет собственных средств. Заемных средств нет. Это связано с тем, что турфирма получает деньги за проданные путевки раньше, чем предоставляет туристу услуги по этой путевке. Среди привлеченных средств основная доля (50% и более) приходится на кредиторскую задолженность (таблица 17).

Турфирмы не пользуются кредитованием под оборотные средства. Это связано с тем, что источником финансовых ресурсов турфирмы являются собственные и привлеченные средства. Привлеченные средства являются собственностью других экономических субъектов, но они постоянно находятся в распоряжении турфирмы, которая пользуется ими бесплатно и на долговременной основе. Поэтому все привлеченные средства можно назвать средствами, приравненными к собственным. Потребность в заемных средствах у турфирмы возникает при кредитовании инвестиций, необходимых для строительства гостиниц, приобретения автобусов и т.п

Таблица 17

Состав и структура источников финансовых ресурсов турфирм, не имеющих гостиниц (% к итогу)

| Показатели | Турагент | Туроператор |

| Собственные средства | ||

| Заемные средства | - | - |

| Привлеченные средства Из них: Кредиторская задолженность Авансы покупателей Резерв предстоящих расходов | ||

| Итого |

Расхождение в прогнозах активной и пассивной части баланса дает представление о нехватке/избытке финансирования. Изменение структуры баланса сказывается на потоке денежных средств. Решение о способе финансирования принимается на основании данных дополнительного анализа.

Бюджетирование без обратной связи – это даром потраченное время. Любая система является жизнеспособной, если имеет в своем составе элементы обратной связи, которые предусматривают анализ того, что сделала система, и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Бюджетирование – это тоже система, весьма серьезная и ответственная система финансового планирования бизнеса, и она должна предусматривать соответствующую обратную связь. Роль обратной связи в данном случае играет контроль выполнения бюджета. Система контроля выполнения бюджета на предприятии является своеобразным мониторингом финансового состояния предприятия.

Существует четыре подхода к реализации системы контроля бюджета предприятия:

· простой анализ отклонений, ориентированный на корректировку последующих планов;

· анализ отклонений, ориентированный на последующие управленческие решения;

· анализ отклонений в условиях неопределенности;

· стратегический подход к анализу отклонений.

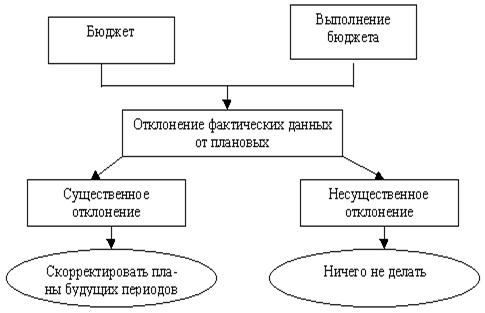

Так или иначе, каждый из подходов ориентирован на анализ отклонений. Простой анализ отклонений производится в соответствии со схемой, помещенной на рисунке 16.

Рисунок 16. Схема простого анализа отклонений, ориентированного на корректировку последующих планов

Суть подхода состоит в том, что система контролирует состояние выполнения бюджета путем сопоставления бюджетных показателей и их фактических значений. Если отклонение носит существенный характер, то финансовый менеджер принимает решение о необходимости вносить соответствующие коррективы в бюджет последующего периода. В противном случае, никакие корректирующие действия не производятся.

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на денежный поток. По существу, производится декомпозиция влияния всех вместе взятых отклонений на величину итогового денежного потока. Технология проведения такого контроля выглядит следующим образом.

Шаг 1. Установление всех факторов, которые влияют на величину денежного потока.

Шаг 2. Определение суммарного отклонения денежного потока от бюджетного значения.

Шаг 3.Определение отклонения годового денежного потока в результате отклонения каждого отдельного фактора.

Шаг 4. Составление таблицы приоритетов влияния, которая располагает все факторы по порядку, начиная с более значимых.

Шаг 5. Составление окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Контрольные вопросы к главе 4

1. Дайте определение понятия «бюджет».

2. Дайте определение понятия «план».

3. В чём заключаются основные различия между планом и бюджетом?

4. Какие горизонты планирования используются в рамках бюджета и плана.

5. Перечислите составляющие процесса бюджетирования.

6.В чём суть бюджетного планирования?

7.Какова роль бюджетного учёта в управлении затратами?

8.Какова суть бюджетного контроля в управлении затратами?

9. В чём заключаются достоинства бюджетного планирования?

10.Что является тормозом для применения и дальнейшего развития бюджетирования на предприятии?

11. Какие возможности для внедрения системы бюджетирования в туристских фирмах предоставляет компьютеризация управления?.

12. Какие задачи призвана решить финансовая политика бюджетирования?

13.Назовите основные функции системы бюджетирования.

14. Какие виды бюджетов применяются в управленческом учёте?

15. Назовите возможные объекты бюджетирования.

16.Определите назначение и роль генерального бюджета туристской фирмы.

17. Как называется бюджет, в котором доходы и расходы определяются лишь одним уровнем объёма реализации?

18. Дайте определение гибкого бюджета. В чем заключаются его преимущества по сравнению со статическим бюджетом?

19. Каковы особенности бюджетирования в крупных и малых турфирмах?

20. Дайте характеристику общего бюджета и его структуру.

21.Какие задачи решает операционный бюджет? Какова его структура?

22. Поясните, почему бюджет объёма продаж является основным и наиболее важным среди прочих бюджетов в турфирме.

23. Какова последовательность составления бюджетов и чем она обуславливается?

24. Что включает в себя финансовый бюджет?

25.В чём суть прогноза денежных потоков и какова его роль в управлении затратами туристской фирмы?.

26. Какой бюджет позволяет проконтролировать правильность составления предыдущих бюджетов?

27. Каковы особенности финансовых ресурсов турфирм и что определяет их возникновение?

28. В каких случаях у турфирм может появиться потребность в заёмных средствах? Приведите пример.

29. Что в финансовом планировании бизнеса играет роль обратной связи? Назовите вид документа.

30. Как осуществляется контроль состояния выполнения бюджета и каковы его этапы?

Литература

1. Анискин, Ю. П. Планирование и контроллинг: учебник: рекомендовано УМО / Ю. П. Анискин, А. М. Павлова. - М.: Омега-Л, 2003. - 280 с.: табл. - Библиогр.: с. 277-278. - ISBN 5-98119-076-0 (в пер.): 228.00 р.

2. Гомонко, Э. А. Управление затратами на предприятии: учебник: допущено УМО / Э. А. Гомонко, Т. Ф. Тарасова. - М.: Кнорус, 2010. - 320 с. - Библиогр.: с. 309-313. - ISBN 978-5-406-00024-3 (в пер.): 188.40 р.

3. Гомонко, Э. А. Управление затратами на предприятии: учебник: допущено УМО / Э. А. Гомонко, Т. Ф. Тарасова. - М.: Кнорус, 2010. - 320 с. - Библиогр.: с. 309-313. - ISBN 978-5-406-00024-3 (в пер.): 188.40 р.

4. Друри, К. Введение в управленческий и производственный учет: учеб. пособие / К. Друри; ред. Н. Д. Эриашвили. - 2-е изд., перераб. и доп. - М.: ЮНИТИ, 1998. - 774 с. - ISBN 5-85177-038-4 (в пер.): 543.99 р.

5. Керимов, В. Э. Учёт затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник: рекомендовано УМО / В. Э. Керимов. - 7-е изд., перераб. и доп. - М.: Дашков и К, 2010. - 476 с. - Библиогр.: с. 459-460. - ISBN 978-5-394-01056-9 (в пер.): 263.40 р.

6. Либерман, И. А. Управление затратами: учеб.-практ. пособие: рекомендовано М-вом образования / И. А. Либерман. - М.; Ростов н/Д: МарТ, 2006. - 618, [6] с. - (Экономика и управление). - Библиогр.: с. 614-615. - ISBN 5-241-00684-2 (в пер.): 155.74 р.

7. Молибог, Т. А. Комплексный экономический анализ финансово-хозяйственной деятельности организации: учебное пособие рекомендовано УМО / Т. А. Молибог. - М.: ВЛАДОС, 2007. - 383 с. - (Экономическое образование). - Библиогр.: с. 383. - ISBN 978-5-691-01392-8 (в пер.): 187.20

8. Пашигорева, Г. И. Современные концепции управленческого учета: теория и практика: монография / Г. И. Пашигорева, Н. И. Гуденко; С.-Петерб. гос. ун-т сервиса и экономики. - СПб.: Изд-во СПбГУСЭ, 2010. - 174 с. - Библиогр.: с. 173. - ISBN 978-5-228-00337-8: 88.00 р.

9. Савицкая, Г. В. Анализ Хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. - 4-е изд., испр. и доп. - М.: Инфра-М, 2007. - 343 с. - (Среднеее профессиональное образование). - Библиогр.: с. 337. - ISBN 5-16-002840-4 (в пер.): 184.00 р., 185.00 р.

10. Сосненко, Л. С. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие: рек. УМО / Л. С. Сосненко, Е. Н. Свиридова, И. Н. Кивелиус; ред. М. Р. Зребная. - М.: КНОРУС, 2007. - Библиогр.: с. 337-339. - ISBN 5-85971-323-1 (в пер.): 154.00 р.

11. Трубочкина, М. И.

12. Трубочкина, М. И. Управление затратами предприятия: учеб. пособие: рекомендовано УМО / М. И. Трубочкина. - 2-е изд., испр. и доп. - М.: ИНФРА-М, 2009. - 319 с. - (Высшее образование). - Библиогр.: с. 314-315. - ISBN 978-5-16-003472-0 (в пер.): 160.50 р., 190.67 р.

13. Управление затратами предприятия: учеб. пособие: рекомендовано УМО / М. И. Трубочкина. - М.: ИНФРА-М, 2004. - 218 с.: ил. - (Высшее образование). - Библиогр.: с. 216-217. - ISBN 5-16-001760-7 (в пер.): 135.00 р.

14. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учеб. пособие: рекомендовано УМО / И. А. Маслова [и др.]. - М.: Дело и Сервис, 2007. - 448 с. - Библиогр.: с. 439-444. - ISBN 978-5-8018-0347-0 (в пер.): 247.30 р.

15. Хамидуллина, Г. Р. Управление затратами: планирование, учет, контроль и анализ издержек обращения / Г. Р. Хамидуллина. - М.: Экзамен, 2004. - 352 с.: табл. - Библиогр.: с. 339-350. - ISBN 5-94692-762-0 (в пер.): 125.80 р., 159.00 р.

Приложения

Приложение 1

|

|

Дата добавления: 2014-12-08; Просмотров: 1073; Нарушение авторских прав?; Мы поможем в написании вашей работы!