КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Проблеми у сфері міжбюджетних відносин та шляхи їх подолання

|

|

|

|

Необхідність реформування системи міжбюджетних відносин визначена Концепцією реформування місцевих бюджетів від 23 травня 2007 року відповідно до Розпорядження Кабінету Міністрів України «Про схвалення Концепції реформування місцевих бюджетів» за № 308-р (частина третя), Постановою КМУ від 31 грудня 2004 року за № 1782 (зі змінами і доповненнями) «Деякі питання врегулювання міжбюджетних відносин» (зі змінами і доповненнями), Бюджетним Кодексом України: чинне законодавство зі змінами та доповненнями станом на 8 липня 2010 року за № 2456-VI (зі змінами та доповненнями) та іншими нормативно-правовими актами та стандартами нашої держави.

На сучасному етапі найгострішими проблемами у сфері міжбюджетних відносин є:

· недосконалість бюджетного законодавства України у сфері регулювання міжбюджетних відносин;

· невідповідність між зобов’язаннями місцевих органів влади та надійними джерелами їх фінансування;

· наявність «прихованого» дефіциту місцевих бюджетів, через що майже всі видатки бюджетів територій недофінансовані від 20 до 80 відсотків і як наслідок, потреби громадян-мешканців відповідної території не задовольняються із року в рік;

· невідповідність між повноваженнями, видатками на рівні місцевих бюджетів та джерелами їх фінансування.

У структурі доходів місцевих бюджетів України трансферти складають досить значну величину (за деякими бюджетами до 46 %) причому спостерігається тенденція їх зростання: починаючи з 2000 року вона зросла з 14.5% більш ніж у три рази. У порівнянні з іншими країнами світу питома вага трансфертів у доходах місцевих бюджетів є набагато нижчою. Наприклад, у Польщі – 40,2%, Чехії – 35,0%, Латвії – 28,1%, Словаччині – 19,0% і Румунії – 10,8% [22].

В Україні, починаючи з 1998 року частка податкових надходжень до місцевих бюджетів постійно зменшувалась: від 74,8% до 42,1% в 2011 році, що також жодним разом не сприяло зміцненню фінансової незалежності місцевого самоврядування [11].

На сьогодні власними та закріпленими доходами забезпечується більше ніж 52% видатків, а можливість фінансування інших видатків, на думку провідних фахівців, залишається не прогнозованою і залежить від рішення вищих органів влади і перш за все від обсягів наданих трансфертів. Таким чином, на рівні місцевих бюджетів протягом багатьох років є видатки, які недофінансовані від 20 до 80%, або не фінансуються взагалі. Це, перш за все, видатки спеціального фонду бюджету, що пов’язані з фінансуванням капіталовкладень та розвитком територій. Це свідчить про те, що на сучасному етапі на рівні місцевих бюджетів потреба в фінансуванні видатків є, а джерел не існує. Таке явище в бюджетній сфері існує уже більш 20 років, а його назва «прихований» дефіцит місцевих бюджетів. І як наслідок – неефективність використання бюджетних коштів, виникнення утриманських настроїв у місцевих органів влади стосовно ресурсів з бюджету держави, низький рівень розвитку економіки територій, що явно суперечить основним принципам місцевого самоврядування в Україні.

Залишається слабо регульованою ситуація у сфері фінансового забезпечення делегованих місцевим органам влади державних повноважень.

Практика реалізації міжбюджетних відносин свідчить про те, що застосування формульного підходу до розрахунку трансфертів на основі запропонованої КМУ у 2000 році методології дало можливість місцевим органам влади зрозуміти чому і через що їм нараховуються такі доходи, що в певною мірою сприяє прозорості формування міжбюджетних трансфертів та точності обрахунку потреб у додаткових коштах. На основі співставлення розрахункового показника обсягу видатків та закріпленого обсягу доходів, скоригованих на коефіцієнт вирівнювання, визначається обсяг необхідних додаткових коштів для місцевого бюджету певного рівня, або обсяг вилучень з місцевого бюджету до Державного бюджету України.

Загальним недоліком так званого формульного підходу є те, що він зорієнтований на податковий потенціал, а не на його розвиток і потребу в бюджетних коштах на фінансування, перш за все таких видатків як: охорона здоров’я, освіта, соціальний захист громадян території, житлово-комунальне господарство, капіталовкладення тощо. Недоліки характерні і для окремих елементів формули розрахунку потреб на фінансування видатків.

Останніми роками в науковій та навчальній літературі, виступах вітчизняних та зарубіжних політиків проблема організації та вдосконалення міжбюджетних відносин у контексті проведення адміністративно-територіальної реформи є дуже актуальною і посідає значне місце. Результатом досліджень є обґрунтування необхідності зменшення кількості дотаційних місцевих бюджетів в Україні за одночасного зменшення органів місцевого самоврядування, а також створення на цій основі фінансово потужних місцевих бюджетів. Мова йде про оптимізацію мережі бюджетних установ і реалізацію нової концепції в управлінні ресурсами бюджетної системи України [5].

Відродження в Україні на конституційній основі інституту самоврядування з відповідними органами управління та самодостатніми місцевими бюджетами, практика передачі державних повноважень місцевим органам влади повинні створювати надійну основу для переходу на європейські стандарти організації суспільного життя і водночас зумовлювати пошук нових шляхів забезпечення стабільності бюджетної системи, стійкості та ефективності міжбюджетних відносин та підвищення ефективності бюджетного регулювання [16].

Ухвалення Бюджетного кодексу України у новій редакції в 2010 році стало вагомим кроком на шляху до модернізації міжбюджетних відносин. У Кодексі здійснено розмежування на довгостроковій основі доходів та видатків бюджетів усіх рівнів, визначено склад закріплених і власних доходів місцевих бюджетів, встановлено фінансові нормативи бюджетної забезпеченості, урегульовано систему міжбюджетних трансфертів шляхом запровадження формульного розрахунку їхнього обсягу [2]. Водночас, без відповідного реформування адміністративно-територіального устрою, розробки ефективної регіональної політики країни побудувати ефективну та дієздатну бюджетну систему неможливо.

Аналіз, економічна оцінка механізму взаємовідносин між державним та місцевими бюджетами свідчить про те, що протягом останніх 20 років спостерігається негативна тенденція до збільшення кількості дотаційних місцевих бюджетів, зростання питомої ваги дотацій і субвенцій у сукупних доходах бюджетів територіальних громад і, особливо, сільських і районних бюджетів. Зростає кількість видів субвенцій з Державного бюджету, що не сприяє планомірному та стабільному розвитку територій більшості регіонів України. Субвенції мають, як правило, соціальний характер і спрямовуються на виплату різного роду допомоги малозабезпеченим громадянам та сім'ям з дітьми, надання пільг та субсидій населенню, окремим категоріям громадян. Питома ж вага інвестиційних субвенцій взагалі є незначною, крім того, спостерігається нераціональне використання цих коштів, оскільки об'єкти фінансування визначаються постановами Верховної Ради України і надаються несистемно, що призводить до зростання обсягів незавершеного будівництва [15].

Обсяг видатків, який визначається Міністерством фінансів України для місцевих бюджетів на виконання делегованих повноважень значно менший за реальну потребу територіальних громад. Як наслідок, коштів вистачає лише на фінансування мінімальних соціальних потреб. Крім того, щорічний розрахунок міжбюджетних трансфертів, що здійснюється на основі фактичних показників виконання місцевих бюджетів за останні роки, не стимулює місцеві органи влади до нарощування дохідної бази та пошуку альтернативних джерел наповнення місцевих бюджетів. Проблеми, наявні у взаємовідносинах між різними видами бюджетів України, потребують їх розв'язання шляхом подальшого реформування міжбюджетних відносин.

На думку провідних фахівців у сфері міжбюджетних відносин, процес реформування адміністративно-територіального устрою нашої країни доцільно здійснювати поступово, шляхом збільшення сільських та селищних рад, об'єднання їх у потужні територіальні громади та визначення оптимального розміру територіальних громад, у межах яких повинні бути враховані потреби громади та зменшена залежність доходів місцевих бюджетів від трансфертів.

Так, в умовах Німеччини оптимальний розмір громад для загальноосвітніх шкіл становить, за даними деяких досліджень, 20 тис. жителів, для пожежної служби – 40 тис. і для університетів – 2 млн. Можливо, в умовах нашої держави ці показники будуть іншими. Тому економічно зважений розподіл повноважень між територіальними громадами різного рівня вимагає глибокого системного аналізу питомих затрат щодо надання конкретних видів суспільних благ і пошуків для їх оптимізації [23].

На підставі результатів досліджень, що проводилися фахівцями Світового банку, встановлено, що в самодостатній територіальній громаді мінімальна кількість мешканців повинна бути приблизно 5000-6000 жителів. В Україні кількість адміністративних одиниць з населенням менш як 5000 осіб становить 96% від їхньої загальної кількості. Так, з урахуванням світового досвіду та реалій економічного життя нашої країни, більшість науковців визнають, що оптимальний розмір територіальної громади має бути не менше ніж 6000 мешканців. Такі територіальні громади повинні мати стабільну фінансову базу і гарантований конституцією соціальний захист [23].

Практика свідчить про те, що відсутність фінансової самодостатності невеликих територіальних громад в Україні призводить до погіршення якості суспільних послуг, що ними надаються, а спрямування на виконання делегованих повноважень частини доходів другого кошику позбавляє такі місцеві бюджети фінансових ресурсів на виконання власних повноважень, саме за рахунок яких має здійснюватись не тільки розвиток, але й підтримка в належному стані інфраструктури місцевих громад. Це дає підстави очікувати зменшення наявних дисбалансів та стимулювання розвитку громад шляхом проведення в Україні адміністративної реформи та укрупнення первинних громад, що відповідає об'єктивним демографічним та міграційним процесам, які відбуваються в Україні протягом останніх двадцяти років і тому, що передбачено новою парадигмою бюджету на 2012 рік.

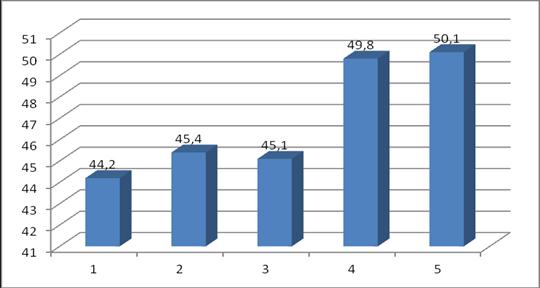

За даними Державного казначейства України, протягом 2007-2011 років частка трансфертів з Державного бюджету України в доходах місцевих бюджетів України зростала: 2007 р. - 44,2%, 2008 р. – 45,4%, 2009 р. – 45,1%, 2010 році – 49,8%, а в 2011 році – 50,1%) [16]. Наочно тенденцію зміни даних показників зображено на рис. 19.4.

Збільшення витрат на дотації та субвенції місцевим бюджетам пов'язане із значною диференціацією умов і рівня розвитку економіки регіонів, а отже, і можливостей акумулювання податків в їх бюджетах.

Оскільки економічні умови не можуть змінюватися скрізь одночасно і однаково, то вирішення завдань щодо забезпечення певного мінімуму видатків місцевих бюджетів і надалі вимагатиме централізації у державному бюджеті чималих коштів. Отже, виникає серйозна суперечність між двома основними завданнями адміністративно-територіальної реформи: переданням значної частини відповідних повноважень органам місцевого самоврядування базового рівня і розширенням податкових гарантій для місцевих бюджетів, з одного боку, та забезпеченням єдиного мінімуму бюджетних коштів у розрахунку на душу населення незалежно від місця його проживання – з іншого [2-4; 7; 11; 19; 25; 31].

|

| |||

|

Рис. 19.4. Частка трансфертів з Державного бюджету України в доходах місцевих бюджетів протягом 2007-2011 років [16]

Створення умов для залучення інвестицій та розвитку підприємництва є однією з важливих функцій органів місцевого самоврядування. Її неефективне виконання на сучасному етапі пояснюється, зокрема, умовами формування місцевих бюджетів – трансферти з Державного бюджету надаються їм незалежно від того, в чому полягає причина нижчого рівня податкових надходжень у конкретному регіоні в порівнянні з іншими. Безініціативність місцевих органів влади у створенні умов для успішного розвитку економіки та відповідного розширення податкової бази ніяк не сприяє фінансовому достатку територій. З метою підвищення ступеня ефективності функціонування бюджетної системи слід посилити інституційні спроможності системи регулювання міжбюджетних відносин як вагомої складової інноваційного розвитку територій України [13].

Для розвитку економіки нашої країни важливо, щоб можливості збільшення видатків місцевих бюджетів залежали від зростання їх власних доходів. Цього на думку фахівців, можна досягти тільки в тому випадку, коли розміри територіальних громад будуть відповідати обов’язкам, покладеним на відповідні органи місцевого самоврядування.

Адміністративно-територіальною реформою, запропонованою Концепцією реформи адміністративно-територіального устрою в Україні, передбачається запровадження якісно нової моделі формування місцевих бюджетів України шляхом переходу до бюджетного планування на рівні району та адміністративно-територіальної одиниці, в якій частка дотацій не перевищує 70% у структурі доходів бюджету. Безперечно, це посилить запас фінансової стійкості місцевих бюджетів та підвищить збалансованість бюджетної системи нашої держави в цілому [6].

Заслуговує на увагу практика деяких країн щодо створення системи надання фінансової допомоги найбіднішим регіонам, розподіл якої залежить лише від чинників, які впливають на видаткові потреби та потенціал доходів бюджету, і процедура розрахунку фінансової допомоги не позбавляє її одержувачів зацікавленості у зростанні власних бюджетних доходів.

Для усунення регіональних диспропорцій доцільно створити Фонд підтримки та сприяння розвитку регіонів України, ефективне використання якого дасть змогу гармонізувати економічний розвиток регіонів та сприятиме ефективному використанню коштів державного бюджету, які спрямовуються на реалізацію інвестиційних проектів у вигляді державних субвенцій [13].

Значення міжбюджетних трансфертів як фактора суспільного розвитку повинно зростати разом із перерозподілом функцій центральних органів влади на користь місцевих органів влади та органів місцевого самоврядування, тобто з деконцентрацією і децентралізацією, що сприятиме збільшенню ролі органів місцевої влади при наданні окремих суспільних благ. Подальший процес реформування місцевих бюджетів України, включаючи міжбюджетні відносини, та адміністративно-територіального устрою вже сьогодні покликаний забезпечити поступове досягнення територіальної відповідності між повноваженнями органів місцевого самоврядування, доходами, переданими у їх розпорядження, та видатками місцевих бюджетів. При цьому слід враховувати необхідність виявлення резервів та раціональне впорядкування джерел надходжень доходів до першого кошика, який формує базу для виконання делегованих державою повноважень і впливає на рівень дотаційності бюджету, але водночас слід детально вивчати можливості наповнення доходів другого кошика, який на сьогодні є вагомим ресурсом в одних бюджетах і незначним – в інших.

Реформування раціональніше розпочати у густонаселених та фінансово сильних територіальних громад, активно підвищувати фінансовий потенціал проблемних регіонів за рахунок акумульованих коштів у Фонді фінансової підтримки та сприяння розвитку регіонів України і залучення іноземних інвестицій.

Зміни в бюджетній політиці України і системі міжбюджетних відносин дуже тісно пов'язані між собою. На жаль, мета реформи міжбюджетних відносин і зміст стратегії з її досягнення протягом останніх десяти років здебільшого мають декларативний характер, що не сприяє відтворюванню високого рівня ефективності в реалізації такого важливого напрямку бюджетної політики нашої держави як міжбюджетні відносини.

На думку провідних вітчизняних і зарубіжних учених [2-4; 7; 11; 19; 25; 31] до значних змін у системі реформування міжбюджетних відносин і посилення їх впливу на фінансове забезпечення соціально-економічного розвитку територій нашої держави може спричинити самодостатня реалізація принципу субсидіарності, що у свою чергу передбачає "закріплення на постійній основі за кожним рівнем бюджетної системи джерел доходів, які б відповідали закріпленим видатковим повноваженням". Разом з тим, впровадження в бюджетну практику реалізації принципу субсидіарності в майбутньому дозволило б уникнути диспропорцій між можливостями в доходах бюджетів територій й видатковими повноваженнями, які на сучасному етапі мають місце і усунення яких, на думку Міністерства фінансів і Уряду України повинно розглядатися в площині перерозподілу податків між існуючими рівнями влади: центральною та місцевою.

У ході реформ необхідно:

· удосконалити чинне законодавство України, що регламентує механізм міжбюджетних відносин у нашій країні;

· скоротити чисельність територій, які не розвивають економіку і мають утриманський характер;

· створити якісно нову, прозору схему використання бюджетних коштів на всіх рівнях бюджетної системи за умови, що бюджетні кошти повинні працювати на результат, який би забезпечив достатній рівень соціально-економічного розвитку кожної території та справедливий в соціальному відношенні рівень життя її мешканців;

· скоротити видатки регіональних бюджетів і фінансової допомоги за рахунок державного бюджету України, що у свою чергу повинно стимулювати розвиток регіональної економіки і посилювати її вплив на підвищення власних доходів бюджетів територій та їх ефективного використання на фінансування видатків, які передбачені: Бюджетним кодексом України, Законом України "Про місцеве самоврядування" та іншими нормативно-правовими актами, які регламентують механізм функціонування бюджетної системи і міжбюджетних відносин в Україні;

· у Програмі соціально-економічного розвитку України на 2012-2020 роки передбачити скорочення незабезпечених фінансуванням повноважень, що передаються центральною владою місцевій, щоб сприяти уникненню диспропорцій між реальними можливостями в формуванні джерел доходів і фінансування видатків на рівні адміністративно-територіальних утворень.

· при розробці і реалізації Програми соціально-економічного розвитку України до 2020 року слід передбачити індикатори, використання яких дозволить Уряду і місцевим органам влади відслідковувати перш за все прогресивні зміни в тих чи інших сферах реального сектору національної економіки; підприємницької діяльності; інноваційно-інвестиційній сфері; управлінні фінансово-економічним потенціалом територій; скороченні тіньової економіки, що всіляко буде сприяти підвищенню ефективності всього організаційно-економічного механізму управління ресурсами бюджетної системи в цілому.

Таким чином, слід зробити висновок про те, що подальший процес реформування міжбюджетних відносин в Україні та адміністративно-територіального устрою покликаний забезпечити поступове досягнення відповідності між існуючими повноваженнями органів місцевого самоврядування, доходами, переданими у їх розпорядження та видатками бюджетів певного рівня.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 825; Нарушение авторских прав?; Мы поможем в написании вашей работы!