КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рослинництва 2 страница

|

|

|

|

Модель розглядає прогноз у межах часового горизонту, достатнього для виплати боргу, причому, у прикладі було зроблено декілька спрощучих припущень, серед яких головними є:

- усі капітальні витрати були зроблені до пуску виробництва в експлуатацію (одночасно);

- проценти по кредиту за період будівництва додаються до основної суми кредиту.

В умовах України при розрахунках фінансової моделі проекту слід брати до уваги та намагатися прогнозувати так звану «валютну інфляцію», тобто можливість підвищення внутрішніх цін до рівня світових або близьких до них (на ресурси, сировину, комплектуючі, зріст заробітної плати у перерахунку на валюту тощо).

Загальні інвестиційні витрати визначаються як сума основного капіталу (капітальні витрати), який містить в собі витрати на закупівлю устаткування та його установку, витрати на підготовку земельної ділянки і виробничого майданчику, витрати на будівництво інфраструктури, комунікацій тощо та обігового капіталу, який є необхідним для первісного запуску та підтримки виробництва на період перед надходженням виручки від реалізації першої партії продукції.

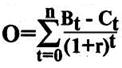

Інвесторів в акціонерний капітал найбільше цікавлять два основних показника прибутковості проекту: «чиста поточна вартість» (ЧПВ), що являє собою переклад на українську мову найчастіше застосовуваного у світовій практиці показника NPV (Net Present Value), а також «внутрішня ставка дохіду» (ВСД) – переклад на українську мову показника IRR (Internal rate of Return ). Кредитори ж в першу чергу цікавляться «коефіцієнтом повернення боргу»(КПБ). Зміст усіх показників і формули для їх розрахунку наведені у темі 12 посібника.

Показник «чиста поточна вартість» (ЧПВ), який ще інколи називається «чиста приведена цінність», являє собою суму дисконтованих (приведених) фінансових підсумків (ФП)t за усі роки проекту, рахуючи від дати початку інвестування.

валютн. один., (1), де:

валютн. один., (1), де:

(ФП)t – фінансовий підсумок (Cash Flow) у році t, валютних одиниць;

t – відповідний рік роботи проекту (0,1,2, 3,... п);

п – строк функціонування проекту, років;

і – ставка дисконту, частка одиниці.

Фінансовий підсумок розраховується за формулою:

(ФП)t = Вt –Ct, валютних одиниць, (2), де:

Bt – повні вигоди у рік t, валютних одиниць;

Ct – повні витрати у рік t з урахуванням інвестицій, зроблених у цей рік, валютних одиниць.

Значення t = 0 являє собою рік, який передує першому року роботи проекту, і коли була зроблена первісна інвестиція. Цю інвестицію можна розглядати як повні витрати С у рік t = 0. Враховуючи те, що у цей рік ще не було ніяких вигод, тобто В = 0, фінансовий підсумок за цей рік (ФП)0 = Во - Со = - Со, тобто дорівнює первісній інвестиції зі знаком мінус.

Якщо підставити формулу (2) у вираз (1), то останній буде мати вигляд:

, валютн. один. (3)

, валютн. один. (3)

ЧПВ показує, чи отримає інвестор прибуток від проекту з урахуванням дисконтуванням потоків готівки і його ризикованості. Теоретично, якщо ЧПВ більше нуля, то у проект можна інвестувати, але реально інвестори будуть в ньому зацікавлені лише тоді, коли ЧПВ буде мати велике позитивне значення.

Треба відмітити, що на розмір ЧПВ дуже впливає ставка дисконту «і», що закладається в розрахунок. Чим більше ризиковий проект і чим вищий рівень інфляції, тим вищим треба прийняти значення ставки дисконту. Спеціалісти Британського інвестиційного банку «Вега Інтернешнл Кепітал» рекомендують при первісній оцінці проектів в Україні ставку дисконту вибирати в діапазоні 0,15 – 0,20.

Іншим важливим показником оцінки прибутковості проекту є «внутрішня ставка дохіду» (ВСД), який ще зветься «внутрішня норма окупності» і «внутрішня норма рентабельності». Це значення розраховується шляхом прирівнювання дисконтованих чистих вигод до нуля, тобто ВСД дорівнює такому «r», яке задовольняє умови:

|

Це рівняння вирішується методом ітерацій шляхом підставлення різних значень «r» до тих пір, поки права частина цього рівняння не стане дорівнювати 0. Якщо для фінансової оцінки проекту використовувались стандартні комп'ютерні програми електронних таблиць, значення ЧПВ і ВСД можуть розраховуватись автоматично.

Визначивши цифрове значення ВСД, інвестор вирішує, чи досить воно високе, тобто чи достатньо прибуткова ця інвестиція з урахуванням припущених ризиків проекту. Якщо припущені ризики проекту невеликі, то досить імовірно, що інвестор буде згоден інвестувати навіть при відносно невисокому значенні ВСД. Та навпаки, якщо проект вбачається дуже ризикованим, інвестор може погодитися інвестувати в нього тільки тоді, коли значення ВСД досить високе. У рамках цих методичних рекомендацій неможливо привести чітку аналітичну залежність між цими двома параметрами (ВСД та ризиком проекту), проте в реальному житті інвестор часто також не користується такою жорсткою аналітичною залежністю між ними.

«Коефіцієнт повернення боргу» (КПБ) є стандартним та найважливішим показником, який цікавить потенційних кредиторів проекту. Він підраховується як відношення суми вільної готівки, сгенерованої проектом за поточний рік, до суми основного боргу, що за умовами позики повинна бути Мінімально погашена у цьому році. Очевидно, що при КПБ < 1 позичальник не зможе виконати умови позики. Найчастіше кредитори вимагають, щоб розрахункові значення КПБ були значно вищі від 1,0 (1,3 – 1,5 і більше) в кожному році, поки не погашена позика. Тоді проект має певний «запас міцності» на випадок непередбачених обставин.

Іншими важливими параметрами, які будуть цікавити як кредитора, так і власника проекту, будуть ті, які безпосередньо відносяться до умов надання кредиту (ставка по кредиту; пільговий період за позикою, тобто той період, за який кредитор згоден одержувати тільки проценти по кредиту, відклавши виплату основної суми позики на більш пізній термін).

Після завершення фінансової оцінки проекту, яка розкриває його комерційні стимули і фінансові результати, очікувані інвестором і власником проекту, необхідно провести економічний аналіз прийнятих рішень, тобто обґрунтувати економічну цінність проекту для підприємства, регіону та країни. Необхідність такого аналізу зумовлена тим, що при використанні цін конкретного сегменту ринку не відтворюються повні витрати і вигоди, які буде мати суспільство і підприємство внаслідок реалізації проекту. Тому в економічному аналізі фінансові показники потрібно корегувати таким чином, щоб вони відтворювали господарську цінність як вхідних компонентів, так і кінцевих результатів проекту.

Одним з підходів, що задовольняє цій вимозі, є вимір витрат і вигод у так званих «цінах ефективності», які в реальних розрахунках виступають у вигляді показників «альтернативна вартість» або «вартість при використанні» товарів чи послуг. Обидва показники частково знаходяться під впливом обмежень з боку ресурсів, а також державної економічної політики. Різниця між витратами і вигодами (чисте прирощення вигод) буде точним відображенням здатності проекту приносити дохід, тобто чистий внесок в реальний національний дохід.

Вказана вимога проведення економічної оцінки проекту має особливе значення для інвестицій, які вкладаються в пріоритетні напрямки, обумовлені державними програмами і потребують державної підтримки.

2.10. Аналіз чутливості

Важливою умовою оцінки проекту є аналіз його чутливості до зміни найважливіших параметрів – ціни на продукцію, сировину, паливно-енергетичні ресурси, комплектуючі вироби, попиту на продукцію і обсягів продажу тощо. Цей аналіз використовується для вибору параметрів ризику, які є критичними для економічної життєдіяльності проекту. В проектному аналізі прийнято перевіряти чутливість внутрішньої ставки дохіду проекту (ВСД), чистої поточної вартості (ЧПВ) і коефіцієнту повернення боргу (КПБ) до зміни найважливіших вхідних показників. Це допомагає виявити значимість помилок у вимірюванні критичних параметрів і (як наслідок цього) надійність результатів.

Доцільно такий аналіз виконувати із застосуванням комп’ютеризованої фінансової моделі, яка відтворює основні взаємозв’язки між параметрами, закладеними в інвестиційний проект. Якщо, наприклад, оцінювати фактори, що впливають на чистий прибуток, то вони розподіляються по напрямах діяльності:

· виробництво продукції,

· її продаж,

· податкові і бюджетні відрахування,

· кредитні умови тощо.

Стандартний підхід до аналізу чутливості проекту вміщує в собі розрахунок його прибутковості в умовах найбільш імовірного прогнозу усіх вхідних параметрів. Цей розрахунок приймається за базовий варіант (сценарій). У доповнення до базового варіанту проводять також розрахунки по песимістичному та оптимістичному сценаріям. Саме так будуть підходити до цієї оцінки потенційні інвестори і кредитори проекту.

2.11. Оцінка ризиків проекту

Проведений аналіз чутливості проекту до можливих змін умов його реалізації тісно пов'язаний з оцінкою ризиків проекту. Якщо аналіз чутливості є більш кількісним, то аналіз ризиків є аналізом більш якісним. Інвестиційне рішення приймається з урахуванням багатьох факторів: політичних, соціальних, технологічних.

Одна з основних цілей підготовки проекту до фінансування полягає у розподілі ризиків між тими учасниками проекту, що знаходяться у найкращій позиції, щоб узяти на себе той чи інший ризик, або спромогтися його максимально знизити. Нижче наводяться деякі фактори ризику, які зустрічаються найчастіше і можуть впливати на кінцеві результати інвестиційного проекту.

А. Ризики, що відносяться до загальної ситуації в Україні:

ü політична нестабільність;

ü існуюча та майбутня правова база для інвестицій;

ü перспективи економіки в цілому;

ü фінансова нестабільність (можливі зміни у оподаткуванні, інфляція тощо);

ü неможливість конвертування національної валюти у тверду валюту;

ü труднощі з репатріацією прибутків.

Б. Ризики періоду проектування та будівництва:

ü підвищення ставок по позиці;

ü збільшення терміну будівництва;

ü невиконання строків введення в дію виробничих потужностей;

ü невідповідність проектного кошторису і вартості будівництва визначеній сумі інвестицій.

В. Ризики експлуатаційного періоду:

1. Виробничі ризики:

· підвищення поточних витрат;

· зрив графіку поставок сировини, матеріалів, технологічного устаткування, паливно-енергетичних ресурсів;

· нові вимоги до екології;

· нестача трудових ресурсів;

· зміна умов транспортування.

2. Ринкові ризики:

· зміна попиту на продукцію;

· втрата позицій на ринку;

· зміна якісних ознак продукції;

· поява конкуруючої продукції;

· несвоєчасність виходу на ринок;

· відсутність ринкової «ніші» для продукції.

Після проведення аналізу ризиків треба винайти і охарактеризувати конкретні заходи, які дозволять або зовсім позбутись, або значно зменшити негативний вплив кожного фактору на кінцеві наслідки проекту.

Попередній Інформаційний Меморандум повинен містити в собі аналіз ступеню хоча б найважливіших для даного проекту ризиків. У цьому аналізі слід пояснити, чому цей ризик є важливим для проекту, показати ступінь можливого підвищення цього ризику та міри, за допомогою яких вдасться його зменшити.

Завершення усіх цих етапів розробки інвестиційного проекту дозволить підготувати Попередній Інформаційний Меморандум, в який складовими частинами увійдуть усі напрацьовані на попередніх етапах дані, і який є тим документом, який подається до фінансових установ для обґрунтування фінансування. Попередній Інформаційний Меморандум дає потенційному інвестору (кредитору) необхідну інформацію про інвестиційний проект та різні його аспекти, що цікавлять інвестора. Цей документ дозволяє інвестору (кредитору) прийняти інформоване рішення про свою можливу участь у проекті і є тим основним первісним документом, навколо якого ведуться переговори.

Структура Попереднього Інформаційного Меморандуму (додаток 4.1) складена для умовного проекту на базі цих методичних рекомендацій. Зрозуміло, що при підготовці кожного конкретного проекту мають бути використані тільки ті розділи цієї структури, що відповідають конкретному змісту проекту.

Наведений у цих методичних рекомендаціях підхід може використовуватись не тільки для проектів із залученням іноземних інвесторів, але і для проектів, які будуть фінансуватися українськими інвесторами. Це забезпечить уніфікований підхід до розробки інвестиційних проектів. Такий підхід використовується у багатьох країнах світу і дозволить проводити швидку переорієнтацію проекту з внутрішніх інвестицій на зовнішні (і навпаки).

Додаток 4.1. Попередній Інформаційній Меморандум (структура)

Коротке резюме (не більше однієї сторінки):

- хто і що пропонує;

- чому ця пропозиція повинна зацікавити інвестора.

2. Загальна ситуація:

- загальна ситуація у конкретній галузі економіки країни, на яку зорієнтований інвестиційний проект, потреба в інвестиціях у цій галузі у світлі загальної економічної ситуації.

3. Нинішній стан існуючого виробництва.

3.1. Існуюче виробництво і його прибутковість:

- місцезнаходження;

- коротка історія виробництва;

- проектна потужність і фактичні обсяги виробництва;

- вузькі місця;

- забезпеченість сировиною;

- технологічний рівень, технології, що використовуються;

- організація маркетингу, підхід до реалізації продукції;

- рівень і гнучкість матеріально-технічного забезпечення;

- загальна прибутковість.

3.2. Інфраструктура і комунікації:

- дороги, залізничне сполучення і т. ін.;

- забезпеченість електроенергією, паром і т. ін.;

- ремонтна база;

- житловий фонд, об'єкти соціально-побутового та культурного призначення;

- інше.

4. Опис проекту, що пропонується.

4.1. Обґрунтування інвестиції, технічні, комерційні і контрактові питання:

- тип проекту (усунення вузьких місць, реконструкція старого або будівництво нового виробництва);

- очікуваний обсяг попиту на продукцію нового виробництва;

- виробничі потужності, технології, що використовуються;

- доступність і комерційні умови постачання сировини;

- загальна технічна життєздатність, (включаючи основне виробництво і інфраструктуру);

- маркетингові умови (організація реалізації продукції);

- принципи будівництва (наприклад «під ключ» і т. п.), процедури тендерного процесу і вибір підрядчика;

- графік виконання проекту;

4.2. Юридична структура нового підприємства, принципи управління:

- юридична структура підприємства, що пропонується (кількість, ролі і частки співвласників);

- методи управління і роботи підприємства.

5. Особливий статус проекту (якщо такий існує):

- посилання на особливий статус проекту в Україні, якщо такий існує;

- пільги, що надаються цим статусом.

6. Фінансові питання експлуатаційні і капітальні витрати:

- співвідношення позикового і акціонерного капіталу;

- джерела фінансування (внутрішні, іноземні, міжнародні фінансові установи та інше);

- загальні умови і терміни фінансування (строки виплат, комісійні проценти та інше);

- оподаткування (можливе звільнення або зниження і т.п.);

- фінансові гарантії (наприклад, Ексімбанк США, Уряд України і т. п.).

7. Прогнозування потоків готівки:

- основні зроблені припущення і результати, одержані з фінансової моделі проекту (внутрішня ставка дохіду, чиста приведена вартість і т. ін.);

- розрахунки потоків готівки.

8. Аналіз чутливості і ризиків проекту:

- аналіз чутливості прибутковості проекту до різних вхідних параметрів (капітальні витрати, ціни на сировину, ціни на продукцію тощо);

- оцінка факторів фінансового і економічного ризиків;

- оцінка політичного ризику, ризику, пов'язаного з неконвертованістю місцевої валюти і т. д.

9. Графік і план дій:

- загальний графік проекту у часі;

- план дій з розподілом ресурсів і обов'язків.

10. Висновки:

- загальна оцінка економічної життєздатності проекту та потенційної прибутковості з точки зору інвесторів.

Додаток 4.2.Фінансова модель інвестиційного проекту (умовний приклад)

| Джерела капіталу | $ млн. | Припущення |

| Акціонерний капітал | 10.00 | 1. Вся продукція іде на експорт |

| Борг(кредит) | 50.00 | 2. Початок виробництва 1.01.2010 |

| Загальна потреба в капіталі (включає капвкладення, оборотний капітал) | 60.00 | 3. Усі гроші ідуть на погашення кредиту |

| % по кредиту | 8.00 | 4. Дивіденди не сплачуються до погашення кредиту |

| 5. Податок на прибуток, %: 20.00 | ||

| 6. Акцизу і експортного мита немає |

1. Розрахунок виручки від реалізації продукції

| Реалізація, тис. т | 30.0 | 30.0 | 40.0 | 60.0 | 80.0 | 80.0 | 80.0 |

| Ціна, $/т | 500.00 | 500.00 | 500.00 | 500.00 | 500.00 | 500.00 | 500.00 |

| Обсяг продаж, $ млн. | 15.000 | 15.000 | 20.000 | 30.000 | 40.000 | 40.000 | 40.000 |

2. Розрахунок експлуатаційних витрат, $ млн.

| Сировина, матер. | 1.000 | 1.500 | 2.000 | 3.000 | 4.000 | 4.000 | 4.000 |

| Комплектуючі | 0.200 | 0.300 | 0.400 | 0.600 | 0.800 | 0.800 | 0.800 |

| Вода | 0.100 | 0.150 | 0.200 | 0.300 | 0.400 | 0.400 | 0.400 |

| Ел. енергія | 0.200 | 0.200 | 0.300 | 0.300 | 0.300 | 0.300 | 0.300 |

| Опалення | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 |

| Газ | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 | 0.100 |

| Транспортування | 0.200 | 0.300 | 0.400 | 0.600 | 0.800 | 0.800 | 0.800 |

| Зароб. плата | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 | 1.000 |

| Всього | 2.900 | 3.650 | 4.500 | 6.000 | 7.500 | 7.500 | 7.500 |

3. Розрахунок прибутків і податків, $ млн.

| Надходження | 15.000 | 15.000 | 20.000 | 30.000 | 40.000 | 40.000 | 40.000 |

| Експортне мито | |||||||

| Акцизний збір | |||||||

| Аморт. устаткування | 2.000 | 2.000 | 2.000 | 2.000 | 2.000 | 2.000 | 2.000 |

| % по кредиту | 4.000 | 3.450 | 2.912 | 2.074 | 0.639 | ||

| Експлуатац. витрати | 2.900 | 3.650 | 4.500 | 6.000 | 7.500 | 7.500 | 7.500 |

| Продаж проекту | 100.00 | ||||||

| Прибуток брутто | 6.100 | 5.900 | 10.588 | 19.926 | 29.861 | 30.500 | 130.500 |

| Податок на прибут. | 1.220 | 1.180 | 2.118 | 3.985 | 5.972 | 6.100 | 26.100 |

| Прибуток нетто | 4.880 | 4.720 | 8.470 | 15.941 | 23.889 | 24.400 | 104.400 |

4. Розрахунок потоку готівки, $ млн.

| Надходження | 15.000 | 15.000 | 20.000 | 30.000 | 40.000 | 40.000 | 40.000 |

| Експлуат. витрати | 2.900 | 3.650 | 4.500 | 6.000 | 7.500 | 7.500 | 7.500 |

| % по кредиту | 4.000 | 3.450 | 2.912 | 2.074 | 0.639 | ||

| Продаж проекту | 100.00 | ||||||

| Бюджетні відрахув | 1.220 | 1.180 | 2.118 | 3.985 | 5.972 | 6.100 | 26.100 |

| Сукупний потік готівки | 6.880 | 6.720 | 10.470. | 17.941 | 25.889 | 26.400 | 106.400 |

| Розподіл готівки: | |||||||

| дивіденди -10.000 | 17.900 | 26.400 | 106.400 | ||||

| погашення кредиту | 6.880 | 6.720 | 10.470 | 17.941 | 7.989 |

IRR =.52 NPV = 43.75

5. Розрахунок повернення кредиту, $ млн.

| Борг на початок року | 50.000 | 43.120 | 36.400 | 25.929 | 7.989 | ||

| Погашення кредиту | 6.880 | 6.720 | 10.470 | 17.941 | 7.989 | ||

| Накоплюваний % | |||||||

| кредиту | 4.000 | 3.450 | 2.912 | 2.074 | 0.639 | ||

| Борг на кінець року | 43.120 | 36.400 | 25.929 | 7.989 |

Розділ 5. Особливості методики дослідження еколого-економічних понять та показників діяльності аграрного підприємства

Дедалі більшої популярності у розвинутих країнах світу набуває екологічна, або біологічна система землеробства. Можна стверджувати, що за рівнем застосування такої системи визначається ступінь розвитку економіки країни: чим вагоміша частка екологічно чистої продукції, тим вищий рівень розвитку суспільства.

В Україні склалася складна не тільки економічна, але і екологічна ситуація, зумовлена наслідками аварії на ЧАЕС, деградацією ґрунтового покриву, зростанням ерозійних процесів, зменшенням гумусу у верхньому шарі ґрунту, традиційно високим рівнем розораності земель та іншими чинниками.

В умовах пореформованого розвитку підприємств України, поглиблення екологічної кризи, значного загострення виробничих відносин в усіх галузях економіки і, в першу чергу, в одному з найскладніших комплексів країни – агропромисловому, назріла об’єктивна необхідність поглибити теоретичні засади щодо виробництва і оцінки екологічно чистої сільськогосподарської продукції.

Найвагоміший внесок у вивчення поставлених проблем зробили такі відомі вчені, як Трегобчук В.М., Мацибора В.І., Перепелятникова Г.П., Прістер Б.С. Проте, у зв’язку із необхідністю екологізації виробництва сільськогосподарської продукції в Україні, ряд питань з порушених проблем потребують нових підходів.

Зокрема, ще не сформованого чіткого понятійного апарату стосовно біологічного, або екологічного виробництва в цілому, його окремих чинників, не існує також загальноприйнятих світових стандартів технологій виробництва екологічно чистої продукції, відсутня загальноприйнята досконала методика визначення еколого-економічної ефективності виробництва сільськогосподарської продукції. Недостатньо відпрацьовані механізм визначення впливу окремих факторів на ступінь екологічної чистоти кінцевої сільськогосподарської продукції, методика визначення еколого-економічної ефективності заходів щодо зменшення надходження шкідливих речовин у кінцеву продукцію.

Слід відмітити, що суспільство в цілому ще не готове до сприйняття екологічної проблеми на тому рівні, який вона заслуговує. І це теж вимір рівня розвитку суспільства: тільки багаті країни можуть собі дозволити впритул займатися екологічними складовими виробництва. Але вже сьогодні ця проблема представляє значний інтерес, її теоретичні, методологічні, методичні та практичні аспекти.

Більшість вчених притримуються наступного визначення біологічної або органічної системи землеробства: це така система, що заснована на вилученні, або значному скороченні застосування мінеральних добрив та пестицидів. Органічне (біологічне) сільське господарство розглядається як система виробництва, що не передбачає використання синтетичних пестицидів, добрив, регуляторів росту та кормових добавок і базується на застосуванні системи сівозмін, органічних та зелених добрив, посівів бобових культур, механічної культивації та біологічних методів контролю за шкідниками і хворобами сільськогосподарських культур.

Найбільшого поширення ця система ведення сільськогосподарського виробництва знайшла у таких країнах, як США, Великобританія, Німеччина, Франція, Швеція, Швейцарія, Нідерланди. У Міжнародну федерацію руху за органічне землеробство входить понад 50 країн світу. Середньорічні темпи приросту реалізації екологічно чистої продукції складають:

· у США – 20-30%,

· у Німеччині – 5-10%,

· Данії – 30-40%

До визначення екологічно чистої продукції відомі два підходи. Перший ґрунтується на тому, що хімічні препарати і самі норми – це породження людини, значить екологічно чистою можна вважати тільки ту продукцію, характеристики якої відповідають характеристикам рослин, що вирощені без втручання людини.

Другий підхід найбільш поширений і переважає в Україні. Екологічно чиста продукція – це продукція, вміст шкідливих речовин в якій не перевищує встановлених норм. Так, наприклад, за вмістом радіоактивного цезію в Україні встановлені так звані тимчасово допустимі рівні (ТДР) у продуктах харчування. І якщо, наприклад, ТДР по молоку і молокопродуктам в Україні становить 74 Бк/л, то в Білорусії – 111Бк/л, Росії – 370 Бк/л, а рекомендації МАГАТЕ становлять 1000 Бк/л. Приблизно таке ж співвідношення між ТДР цих країн і стосовно інших продуктів харчування.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 363; Нарушение авторских прав?; Мы поможем в написании вашей работы!