КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

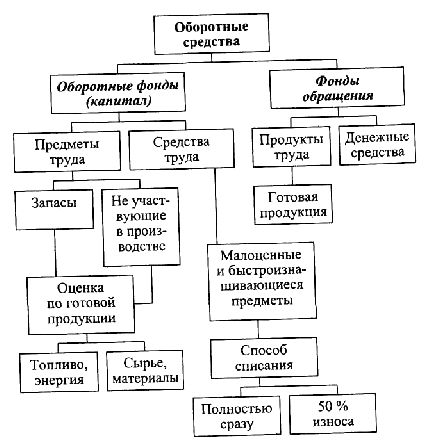

Оборотные фонды и фонды обращения

|

|

|

|

Для обеспечения непрерывности производственного процесса (кругооборота фондов) необходимо постоянное наличие на предприятии определенных запасов сырья, топлива, заготовок и полуфабрикатов, которые все в целом составляют оборотные фонды предприятия.

Предметы труда, входящие в состав оборотных фондов, состоят из двух частей:

• предметы труда, еще не вступившие в процесс производства, но уже имеющиеся на предприятии;

• предметы труда, находящиеся в производственном процессе и превращающиеся по мере обработки в готовую продукцию.

Первая часть стоимости оборотных фондов образуется за счет авансирования денежных средств предприятия на закупку сырья и материалов. Вторая часть оборотных фондов, составляющая

незавершенное производство, образуется за счет авансированной стоимости оборотных средств,

потраченных на закупку сырья и материалов, а также частично перенесенной на них в процессе

обработки стоимости основных фондов (амортизационных отчислений), заработной платы и других затрат, связанных с обработкой данных предметов труда.

Оборотные фонды (капитал) имеют особенности, отличающие их от основных фондов. Во-первых,

они принимают лишь однократное участие в производственном процессе, при этом меняя свою форму;

во-вторых, они полностью переносят всю свою стоимость на стоимость готовой продукции (услуг). При этом одни виды оборотных фондов (топливо, энергия) полностью утрачивают свою потребительную стоимость и не входят в состав готовой продукции, а другие (сырье, заготовки) - входят в готовую продукцию и увеличивают свою потребительную стоимость.

В состав оборотных фондов (капитала) включаются также малоценные и быстроизнашивающиеся предметы, т. е. средства труда, стоимостью менее 100 минимальных размеров оплаты труда или со сроком эксплуатадии менее одного года. Стоимость этих предметов может включаться в стоимость готовой продукции (услуг) либо сразу, либо в два приема - 50 % при передаче их со склада в производство и 50 % - при их ликвидации (утилизации) с учетом возвратной стоимости от утилизации.

|

|

|

Фонды обращения обслуживают процесс обращения всех средств производства и готовой

продукции. Они включают готовую продукцию в процессе реализации и денежные средства (в кассе, в пути, на счетах, в расчетах).

Структура оборотных средств представлена на рис. 5.1.

Рис. 5.1. Структура оборотных средств

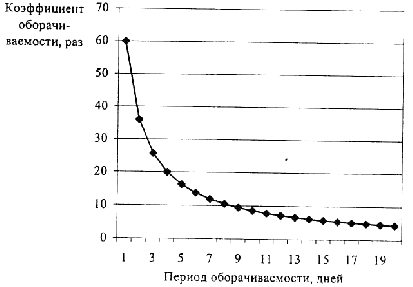

Главным показателем использования оборотных средств является коэффициент (кратность) их

оборачиваемости (КООС). Он рассчитывается по формуле

где Vвыр - объем выработки в денежных единицах за период (сезон);

υос - величина оборотных средств, участвующих в одном обороте.

Норма оборота оборотных фондов для торговли - 52 раза в год (один оборот в неделю), для туризма -

один оборот в две недели за сезон.

Сезон равен 180 дням, или 26 неделям.

26 нед.: 2 нед. = 13 оборотов за сезон.

Другой показатель использования оборотных средств - период их оборачиваемости (tо6):

где Тсез – продолжительность сезона.

Увеличение периода оборачиваемости оборотных средств относительно среднего значения приводит к незначительному уменьшению кратности (коэффициента) оборачиваемости оборотных средств, а уменьшение - к резкому увеличению коэффициента оборачиваемости. Это показано на рис. 5.2.

Рис. 5.2. Зависимость коэффициента оборачиваемости оборотных средств от периода их оборачиваемости

Кратность оборота определяет размер капитала, авансированного на закупку оборотных средств, и оказывает серьезное влияние на все экономические показатели работы предприятия.

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 5778; Нарушение авторских прав?; Мы поможем в написании вашей работы!