КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ формирования и выполнения производственной программы

|

|

|

|

Объем производства промышленной продукции может выражаться в измерителях:

ü натуральных (килограммы, метры, штуки),

ü условно-натуральных (условные тысячи штук, банок и др.),

ü стоимостных (грн).

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение следующие основные концепции:

1. Ориентация на общий индекс инфляции национальной валюты (при анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты).

2. Ориентация на применение индивидуальных индексов цен на товар. Для этого используют следующие методы:

- пересчет объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

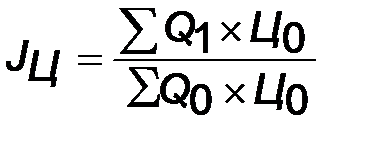

- корректировка относительно агрегатного индекса изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

, (5.1)

, (5.1)

где  – выпуск продукции в отчетном периоде в натуральном выражении;

– выпуск продукции в отчетном периоде в натуральном выражении;

– выпуск продукции в базисном периоде в натуральном выражении;

– выпуск продукции в базисном периоде в натуральном выражении;

– цена единицы продукции в базисном периоде.

– цена единицы продукции в базисном периоде.

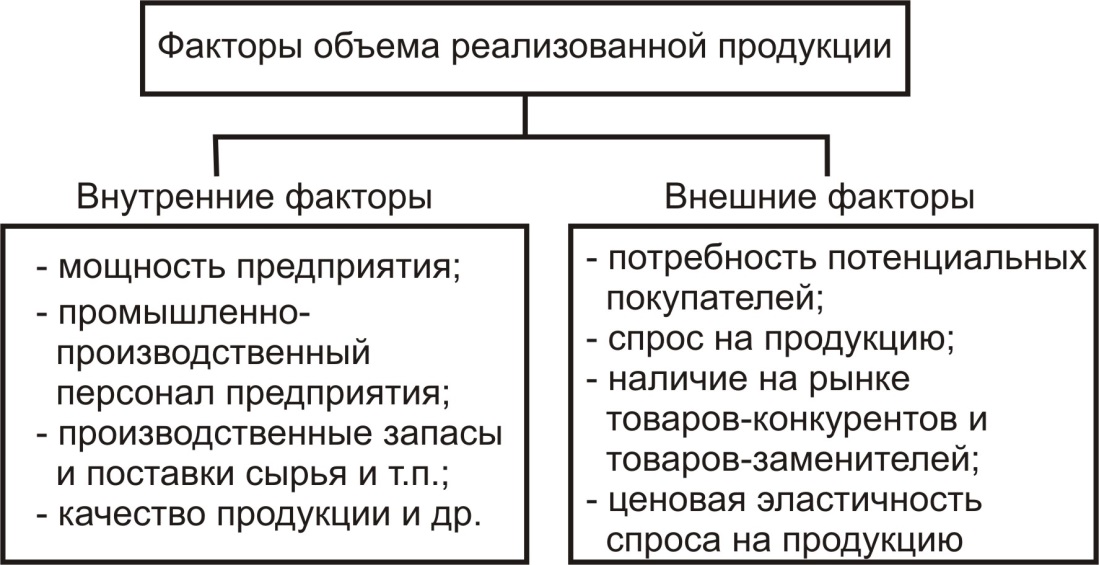

Факторный анализ объёма реализованной продукции. Факторы объёма реализованной продукции представлены на рисунке 5.1.

Рисунок 5.1 – Факторы объёма реализованной продукции

При анализе объёма реализованной продукции используется факторная система следующего вида:

Qp=SNi × Цi, (5.2)

где Ni – продукция i-го вида;

Цi – цена продукции i-го вида.

В соответствии с этой системой основными факторами объёмов продукции являются:

1) количество продукции;

2) цена продукции.

5.2 Показатели объёмов производства и реализации продукции

|

|

|

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция - стоимость реализованной продукции, отгруженной и оплаченной покупателями.

Чистая продукция– разность между объемом валовой продукции и материальными затратами (сырье, материалы, топливо) в ценах конечного потребления.

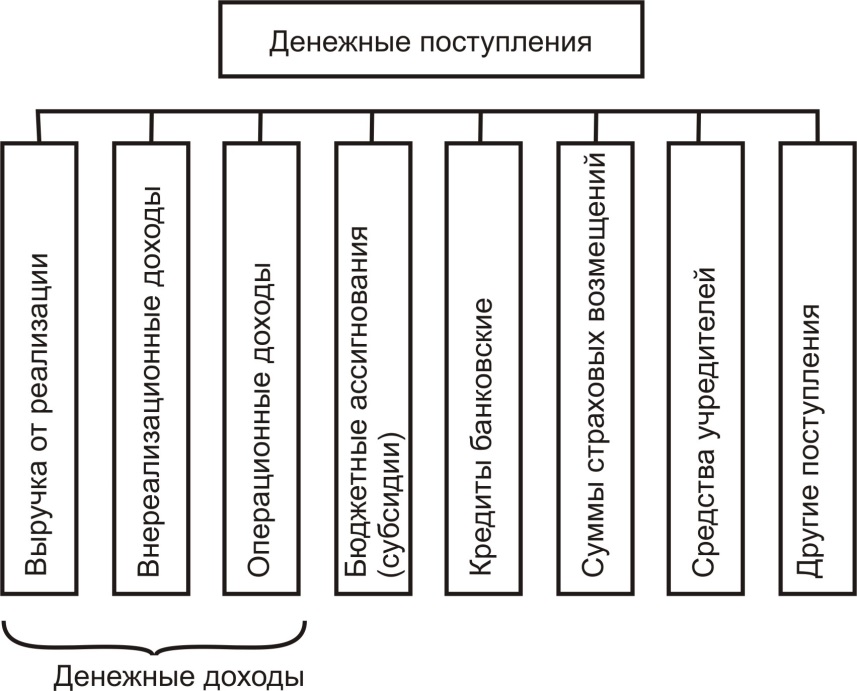

Выручка – основной источник формирования собственных финансовых ресурсов предприятия.

Часто отождествляются понятия «денежные поступления», «денежные доходы» и «выручка». Между ними имеются существенные различия [ 5].

Денежные поступления предприятия– совокупность денежных средств, поступающая в распоряжение предприятия. Под доходами предприятияпонимается экономическая выгода в денежной или натуральной форме, полученная в результате хозяйственной деятельности (рисунок 5.2).

Рисунок 5.2 – Соотношение понятий «выручка» и «денежные поступления» [ 5]

Источниками формирования денежных доходов являются:

1) выручка от реализации продукции, товаров (работ, услуг);

2) операционные доходы;

3) внереализационные доходы.

Связь выручки с объёмом реализованной продукции:

В = Qp – DДЗ, (5.3)

где DДЗ – изменение дебиторской задолженности.

Если объем продукции годовой, то

DДЗ = ДЗкг – ДЗнг. (5.4)

Связь объема реализованной продукции с товарной продукцией:

Qp= Qт – DQскл – DQпути , (5.5)

DQскл= Qсклкг – Qсклнг. (5.6)

Связь объёма товарной продукции и валовой продукции:

Qт = Qв – DНЗП – Qсобств – Qкс, (5.7)

где DНЗП – изменение запаса незавершенного производства;

Qкс – объём капитального строительства выполняемого собственными

|

|

|

силами предприятия.

Связь объёма чистой продукции с объёмом валовой продукции:

Qч = Qв – Зм – Аоф, (5.8)

где Зм – затраты на материалы;

Аоф – амортизация основных фондов.

Расчет объемов продукции в сопоставимых ценах. Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

Рассматривается два периода: базовый (базовый год) и фактический (фактический год).

Произведены и реализованы объёмы продукции Qб и Qф соответственно в единицах продукции.

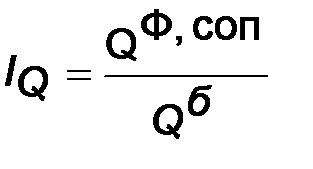

Правильно соотнести объемы продукции в денежных единицах для измерения соотношения физических объемов продукции позволяет формула

Qф, соп = SNiф × Цiб, (5.9)

где Qф, соп – объём продукции фактического производства в сопоставимых ценах.

Сопоставимая цена – цена, принятая за базу сравнения в отчетном и базисном периодах при сборе ценовой информации и исчислении индексов цен. Формула расчета индекса изменения объема продукции

, (5.10)

, (5.10)

где IQ – индекс изменения объема продукции.

В случае несовпадения номенклатуры продукции базового и фактического периодов расчет объёма продукции в сопоставимых ценах базируется на понятии сравнимой продукции.

Сравнимая продукция – это та, которая реализовывалась и в базовом, и в фактическом периодах. Небольшое изменение в конструкции используемых материалов не учитывается.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 699; Нарушение авторских прав?; Мы поможем в написании вашей работы!