КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторный анализ использования основных средств

|

|

|

|

Оценка уровня технической оснащенности организации

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Цель анализа использования основных средств (ОС) – выявить резервы повышения эффективности их использования, обосновать необходимость инвестиционных вложений в техническое перевооружение, обновление и (или) расширение технической базы.

Обеспеченность предприятия основными средствами устанавливается путем сравнения их фактического наличия с плановой потребностью.

Показатели эффективности использования основных фондов представлены в таблице 6.1.

Таблица 6.1 – Показатели эффективности использования основных фондов

| Показатели | Формула |

| Фондоотдача | Товарооборот / Средняя стоимость основных фондов |

| Фондоемкость | Средняя стоимость основных фондов / Товарооборот |

| Фондовооруженность | Среднегодовая стоимость основных средств предприятия / Среднесписочная численность рабочих |

| Фондооснащенность | Среднегодовая стоимость основных средств предприятия / Производственная площадь предприятия |

| Техническая оснащенность | Средняя стоимость активной части основных фондов / Среднесписочная численность работников |

| Коэффициент эффективности использования основных фондов (фондорентабельность) | Чистая прибыль / Средняя стоимость основных фондов |

Обобщающими показателями являются фондооснащенность и фондовооруженность.

Для расчета необходимо взять стоимость всех основных средств, в том числе арендованных (не учитывается стоимость основных средств, находящихся на консервации и сданных в аренду).

Анализ состава основных средств позволяет принять меры по оптимизации их структуры в целях повышения эффективности использования фондов. Изменение размера основных средств определяется сопоставлением наличия их на конец года с наличием на начало года, а также с отчетными данными предыдущих лет. Повышение удельного веса активной части основных средств является результатом технической оснащенности фирмы оборудованием и транспортными средствами.

В процессе жизненного цикла основных средств происходит движение ОС, характеризующееся следующими показателями:

1. Коэффициент обновления

, (6.1)

, (6.1)

Коэффициент обновления характеризует затраты, направленные на улучшение технического состояния основных средств и модернизацию оборудования.

2. Коэффициент выбытия

, (6.2)

, (6.2)

Прирост основных средств в стоимостном выражении может происходить за счет: ввода в эксплуатацию новых объектов, приобретения бывших в эксплуатации основных средств, безвозмездного поступления, аренды, переоценки.

Уменьшение стоимости основных средств может происходить в результате: выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

3. Коэффициент прироста

. (6.3)

. (6.3)

4. Коэффициент ликвидации

. (6.4)

. (6.4)

5. Коэффициент замены

. (6.5)

. (6.5)

6. Коэффициент расширения парка машин и оборудованияравен

Красш = 1 – Кзамены. (6.6)

Техническое состояние анализируется:

1. Коэффициентом износа

. (6.7)

. (6.7)

2. Коэффициентом годности

, (6.8)

, (6.8)

или Кг = 1 – Киз.

Увеличение коэффициента износа может быть обусловлено следующим: переходом на ускоренный метод начисления амортизации; приобретением или получением от других предприятий основных средств с уровнем износа большим, чем в среднем по организации; низкими темпами обновления и модернизации производства.

В связи с возможностью выбора линейного и ускоренного методов начисления амортизации будут получены различные результаты остаточной стоимости основных средств.

Сумма амортизационных отчислений, с одной стороны, является денежным выражением потери физических и технико-экономических качеств основных средств и отражает стоимостную величину их износа. Начисленная сумма износа, накапливаясь, становится источником, необходимым для восстановления окончательно износившихся основных средств. Она приравнивается к собственным источникам финансирования, однако, как показывает практика, не используется по назначению.

С другой стороны, сумма амортизационных отчислений включается в издержки производства или обращения, отражается на соответствующих счетах учета затрат на производство и является одной из составных частей себестоимости.

Факторный анализ использования основных средств проводится по следующим показателям:

1) фондоотдача,

2) фондоемкость (обратный показатель фондоотдачи),

3) рентабельность использования основных средств.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей.

Для анализа фондоотдачи (ФО) используют следующие модели:

; (6.9)

; (6.9)

, (6.10)

, (6.10)

или

ФО = ФОА × УДА. (6.11)

где ФОА – фондоотдача активной части;

УДА – удельный вес активной части,

или

ФО = ФООД × УДОД × УДА. (6.12)

где ФООД – фондоотдача действующих машин и оборудования;

УДОД – удельный вес действующего оборудования в активной части;

УДА – удельный вес активной части.

Факторная система для анализа по показателям использования оборудования такова:

(6.13)

(6.13)

где  – среднечасовая выработка по стоимости действующего оборудования на единицу его стоимости;

– среднечасовая выработка по стоимости действующего оборудования на единицу его стоимости;

– годовой действительный фонд времени действующего оборудования;

– годовой действительный фонд времени действующего оборудования;

– коэффициент использования действующего оборудования во времени;

– коэффициент использования действующего оборудования во времени;

– коэффициент использования активной части ОФ по стоимости;

– коэффициент использования активной части ОФ по стоимости;

– доля установленного оборудования в стоимости ОФ.

– доля установленного оборудования в стоимости ОФ.

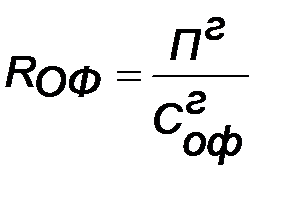

Анализ рентабельности ОФ

, (6.14)

, (6.14)

где Rоф – рентабельность ОФ;

Пг – годовая прибыль;

– годовая стоимость ОФ.

– годовая стоимость ОФ.

Анализ использования оборудования. Количество единиц оборудования определяется следующей зависимостью:

m = Д/Фр, (6.15)

где m – количество единиц оборудования;

Д – суммарное число дней работы оборудования;

Фр – режимный фонд времени,

или, используя показатели календарного фонда времени,

m = Фк, S/ Фк (6.16)

где Фк, S – суммарный календарный фонд времени;

Фк – календарный фонд времени.

Среднее число отработанных часов одной единицей оборудования

T` = T/m, (6.17)

где Т – измененное число часов работы оборудования.

Среднее число отработанных смен одной единицей оборудования

S` = S/m, (6.18)

где S – суммарное число смен работы оборудования;

m – количество единиц оборудования.

Среднее число отработанных дней одной единицей оборудования

Д`=Д/m, (6.19)

где Д – суммарное число дней работы оборудования.

Средняя продолжительность смены одной единицы оборудования

tсм = T/S. (6.20)

Средний коэффициент сменности использования оборудования

kсм = S/Д, (6.21)

где kсм – средний коэффициент сменности использования оборудования.

Факторная система для анализа использования оборудования во времени (применяется методика расширения факторных систем):

, (6.22)

, (6.22)

где kисп – коэффициент использования календарного фонда времени.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 1285; Нарушение авторских прав?; Мы поможем в написании вашей работы!