КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ косвенных затрат

|

|

|

|

Основная цель и задачи анализа себестоимости

АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Анализ себестоимости продукции, работ и услуг позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

На рисунке 6.1 представлена общая структура затрат.

| Затраты |

| Прямые: – ЗП производственных рабочих; – сырье и материалы Косвенные: – общехозяйственные; – общепроизводственные |

| Постоянные: ü все общехозяйственные расходы; ü 60 % общепроизводственных (условно-постоянные) Переменные: ü ЗП производственных рабочих; ü сырье и материалы; ü 40 % общепроизводственных (условно-переменные) |

Рисунок 8.1 – Общая структура затрат

Наиболее важным признаком для анализа является деление затрат по элементам затрат, по статьям затрат, по способу отнесения на себестоимость продукции.

На основе элементов затрат составляются сметы затрат. Деление затрат по статьям себестоимости позволяет рассчитать затраты на единицу продукции или партию, составить калькуляцию.

Затраты, сгруппированные по статьям себестоимости отражают затраты, которые связаны с производством и реализацией товарной продукции за данный отчётный период.

Затраты по элементам показывают все произведённые предприятием расходы ресурсов за отчётный период, включая расходы на рост остатков незавершённого производства, затраты и т. п.

Для предприятия, работающего в условиях рыночной экономики, часто имеют место экономические ситуации, связанные с колебаниями загрузки производственных мощностей, что влечёт за собой изменение производства и продаж, а это, в свою очередь, существенно влияет на себестоимость продукции, а следовательно, на финансовые результаты. С этим связанно деление затрат на постоянные и переменные.

К постоянным затратам принято относить такие затраты, величина которых не меняется с изменением степени загрузки производственных мощностей или объёмов производства (амортизация, арендная плата, определённые виды заработной платы руководителей организаций и пр.).

Под переменными понимают затраты, величина которых меняется с изменением степени загрузки производственных мощностей или объёмов производства (затраты на сырьё, основные материалы, заработная плата основных производственных рабочих, затраты на техническую энергию и др.).

В зависимости от этой классификации общие суммарные затраты на производство продукции (З) можно представить в виде следующей формулы:

З = Зпост + VBП × Зперi (8.1)

где Зпост – постоянные затраты на весь выпуск продукции;

Зперi – переменные затраты на единицу продукции;

VBП – объём производства продукции.

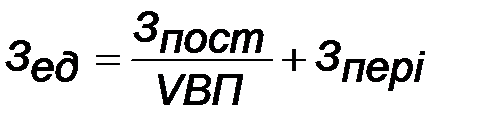

Тогда затраты на единицу продукции (Зед) следует записать в виде

, (8.2)

, (8.2)

или

., (8.3)

., (8.3)

Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объёма производства, а в себестоимости единицы продукции они составляют постоянную величину. Величина постоянных расходов, наоборот, не изменяется с увеличением объёма производства в общей сумме затрат, а в расчёте на единицу продукции затраты уменьшаются пропорционально его росту.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и коммерческие расходы.

Примером косвенных расходов являются общепроизводственные и общехозяйственные расходы, затраты на содержание основных средств и др. Статьи косвенных расходов:

1) общепроизводственные: затраты на оплату труда аппарата управления и прочего персонала, амортизация, ремонт и содержание зданий, сооружений и инвентаря;

2) общехозяйственные: затраты на оплату труда, охрану труда и технику безопасности, командировочные расходы, затраты на охрану, содержание и текущий ремонт зданий общехозяйственного назначения, подготовка кадров, затраты на природоохранные мероприятия.

При анализе по каждой статье выявляют абсолютные и относительные отклонения от плана и данных прошлых лет, раскрывают причины изменений, оценивают их целесообразность, определяют влияние факторов на статьи косвенных расходов. Например, зарплата работников аппарата управления зависит от численности персонала и средней зарплаты одного работника (окладов, выплаты премий, фонда рабочего времени).

Затраты на содержание легкового автотранспорта зависят от количества автомобилей и затрат на содержание одной машины. Командировочные расходы зависят от количества командировок, средней продолжительности и средней стоимости одной командировки.

Порядок распределения косвенных расходов. По косвенным расходам разрабатываются соответствующие сметы (бюджеты), в которых фиксируются расходы, связанные с выпуском всех видов продукции.

Косвенные расходы при расчете полной себестоимости включаются в себестоимость отдельных видов продукции путем условного распределения пропорционально установленной на предприятии базе распределения.

В качестве базы распределения обычно выбирают:

1) основную зарплату производственных рабочих;

2) затраты на обработку без стоимости материалов, полуфабрикатов и доплат к зарплате;

3) сметные (нормативные) ставки работ и оборудования;

4) количество отработанных человеко-часов;

5) объем продукции и др.

Важнейшим принципом выбора способа распределения косвенных затрат является максимальное приближение результата распределения к фактическому расходу на данный продукт того или иного вида косвенных затрат.

Наиболее распространенным способом распределения косвенных затрат является способ распределения пропорционально основной зарплате производственных рабочих.

Расходы по содержанию и эксплуатации машин и оборудования(РСЭО) включают в себя амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы по внутризаводскому перемещению грузов, износ МБП и др.

Некоторые виды затрат (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными.

Другие полностью или частично зависят от его изменения и являются условно-переменными. Степень их зависимости от объёма производства продукции устанавливается с помощью коэффициентов, величина которых определяется опытным путём, или с помощью корреляционного анализа по большой совокупности данных от объёма выпуска продукции и суммы этих затрат.

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу

(8.4)

(8.4)

где Зск – затраты, скорректированные на фактический выпуск продукции;

Зпл – плановая сумма затрат по статье;

ΔТП – перевыполнение (недовыполнение) плана по выпуску товарной продукции, %;

Kз – коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием сотрудников на работах, требующих менее квалифицированного труда, стоимость потреблённой энергии и топлива за время простоя предприятия и др.

Коммерческие расходы содержат расходы по доставке продукции (транспортировке), заработную плату персонала, занятого сбытом, комиссионные посредникам, а также премиальные собственному персоналу, занятому сбытом, издержки на вспомогательные упаковочные материалы, маркетинговые исследования, рекламу и продвижение продукции на рынке.

В зависимости от объёмов продаж коммерческие расходы разделяются на такие:

– условно-постоянные коммерческие расходы;

– условно-переменные коммерческие расходы.

Переменные коммерческие расходы рассчитываются только после формирования бюджета продаж, определяющего ассортимент и количество реализуемой продукции, стоимость и условия платежа.

Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка – один из факторов повышения спроса на продукцию и увеличение затрат по этой статье окупается ростом объёма продаж. Аналогично и затраты на рекламу, изучение рынков сбыта и другие маркетинговые расходы.

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

Общие затраты. Структура общих затрат представлена на рисунке 8.2.

| Общие затраты |

| Объем выпуска продукции, VВП |

| Структура производимой продукции, ydi |

| Постоянные затраты, Зпост |

| Переменные затраты на единицу продукции, Зперi |

Рисунок 8.2 – Общие затраты

Для факторного анализа общей суммы затрат используется зависимость:

Зобщ =∑(VВП×ydi×Зперi) +Зпост, (8.6)

где VВП – объем выпуска продукции;

ydi – структура производимой продукции;

Зперi – переменные затраты на единицу продукции;

Зпост – постоянные затраты на весь выпуск продукции.

Анализ прямых материальных затрат [16]. Наибольший удельный вес в себестоимости продукции занимают затраты на сырье и материалы. Факторная модель для анализа прямых материальных затрат имеет следующий вид:

МЗобщ =∑(VВП×ydi×yрi ×Цi), (8.7)

где ydi – структура производимой продукции;

yрi – количество израсходованных материалов на единицу продукции;

Цi – средняя цена единицы материалов.

Анализ общей суммы прямой заработной платы. Факторная модель для анализа общей суммы прямой заработной платы

ЗПобщ =∑(VВП×ydi×yТЕi ×ОТi), (8.8)

где ydi – структура производства;

yТЕi – трудоемкость продукции;

ОТi – уровень оплаты труда одного чел.-ч.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 937; Нарушение авторских прав?; Мы поможем в написании вашей работы!