КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Факторный анализ показателей рентабельности

|

|

|

|

Анализ прибыли предприятия

АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Прибыль, объем реализации и уровень рентабельности зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия.

Выделяют следующие виды прибыли:

– валовая прибыль;

– маржинальная прибыль;

– прибыль от продаж;

– прибыль до налогообложения;

– чистая прибыль.

На рисунке 9.1 [2] представлена схема формирования чистой прибыли.

| Выручка от продажи продукции |

| ¾ |

| НДС, акцизы и аналогичные обязательные платежи |

| ¾ |

| Себестоимость реализованной продукции |

| = |

| Валовая прибыль |

| ¾ |

| Коммерческие расходы |

| ¾ |

| Управленческие расходы |

| = |

| Прибыль от продаж + Прочие доходы ¾ Прочие расходы |

| = |

| Прибыль до уплаты налогообложения ¾ Налог на прибыль |

| = |

| Чистая прибыль |

Рисунок 9.1 – Схема формирования чистой прибыли

Валовая прибыль – это разница между выручкой от продажи продукции (без учета НДС, акцизов, налога с продаж) и себестоимостью без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Маржинальная прибыль – разница между выручкой и прямыми производственными затратами по реализованной продукции.

Прибыль от продаж – разница между чистой выручкой от продажи продукции (без учета НДС, акцизов, налога с продаж) и полной себестоимостью продаж, включая управленческие и коммерческие расходы.

Прибыль до уплаты налогообложения – прибыль от деятельности предприятия до уплаты налогов, вследствие чего формируется чистая прибыль.

Чистая прибыль – это та прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды. По своему содержанию соответствует нераспределенной прибыли.

Для факторного анализа прибыли от реализации продукции используется зависимость

П = ∑[VРПобщ×ydi (Цi – Сi)], (9.1)

где VРПобщ – объем выпуска продукции;

ydi – структура производимой продукции;

Цi – средняя цена реализации;

Ci – себестоимость.

Прибыль от реализации отдельных видов продукции зависит от факторов первого порядка и имеет следующий вид:

Пi = VРПi × (Цi – Ci), (9.2)

где VРПi – объем выпуска продукции;

Цi – средняя цена реализации;

Ci – себестоимость.

Анализ рентабельности проводится по показателям, которые можно условно выделить в группы:

- рентабельность функционирования предприятия;

- рентабельность производства и реализации;

- рентабельность использования ресурсов предприятия.

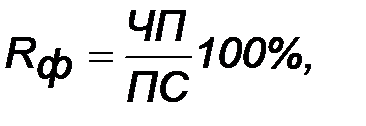

Рентабельность функционирования предприятия (Rф) – отношение прибыли до налогообложения, или чистой прибыли, к полной себестоимости, результат умножается на 100 %:

(9.3)

(9.3)

где ПС – полную себестоимость;

ЧП – чистая прибыль.

Расчетное значение показывает, какую величину прибыли до налогообложения имеет фирма с каждой гривны, затраченной на производство и реализацию продукции.

Рентабельность производства – отношение прибыли (П) от продажи к полной себестоимости (ПС), результат умножается на 100 %. Она может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность производства (R) в целом по организации зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции (УДi), ее себестоимости (Сi) и средних цен реализации (Цi).

Факторная модель рентабельности производства имеет следующий вид:

(9.4)

(9.4)

где R – рентабельность производства;

VРПобщ – объем реализацованной продукции;

УДi – структура реализованной продукции;

Сi – себестоимость i-й продукции;

Цi – средняя цена реализации i-й продукции.

Рентабельность реализованнойпродукции (ROM) рассчитывается отношением прибыли от реализации продукции (работ и услуг) к объему реализации, результат умножается на 100 %.

(9.5)

(9.5)

Показатель характеризует эффективность предпринимательской деятельности и показывает, сколько прибыли имеет предприятие с одной гривны, полученной при реализации продукции. Рассчитывается в целом по предприятию и отдельным видам продукции.

Рентабельность продаж (ROS) – отношение операционной прибыли (прибыли от продаж) к ее выручке:

(9.6)

(9.6)

Факторная модель рентабельности продаж:

(9.7)

(9.7)

Расчетное значение показывает, какую величину прибыли от продажи имеет фирма с каждой гривны, затраченной на производство и реализацию продукции.

Факторный анализ проводится методом цепных подстановок. По расчетным данным определяются направление воздействия и степень влияния факторов на результативный показатель в целях разработки стратегических направлений по повышению уровня доходности фирмы.

Рентабельность использования ресурсов (трудовых, земельных, оборотных и основных средств) – отношение прибыли до налогообложения, или чистой прибыли, к величине ресурса, результат умножается на 100 %.

|

|

|

|

|

Дата добавления: 2014-12-10; Просмотров: 573; Нарушение авторских прав?; Мы поможем в написании вашей работы!