КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мотивування як функція менеджменту

|

|

|

|

Перелік посад, часто застосовуваний в оформленні трудових відносин з адміністративним, технічним і обслуговуючим персоналом

| „ Професійна назва роботи т/. _„ Персонал • т> а- л. •- КодКП згідно з Класифікатором професій | |||||

| Апарат управління | Директор (начальник, інший керівник) підприємства | 1210.1 | |||

| Директор представництва, філії | 1210.1 | ||||

| Директор технічний | 1210.1 | ||||

| Директор виробництва | 1222.1 | ||||

| Директор з капітального будівництва | 1223.1 | ||||

| Директор з матеріально-технічного постачання, з транспорту | 1226.1 | ||||

| Директор з економіки | |||||

| Директор з кадрових питань і побуту | |||||

| Директор комерційний | |||||

| Головний адміністратор | |||||

| Начальник відділу | 1229.1 | ||||

| Головний фахівець (спеціаліст) | 1229.3 | ||||

| Юрисконсульт | |||||

| Секретаріат | Керуючий справами | 1229.1 | |||

| Завідувач (начальник) приймальні | 1229.7 | ||||

| Завідувач (начальник) секретаріату, канцелярії | |||||

| Референт | |||||

| Секретар адміністративний, секретар відповідальний | |||||

| Секретар, секретар-друкарка, секретар-стенографістка | |||||

| Діловод, документовод | |||||

| Бухгалтерська та | Головний бухгалтер, головний економіст | ||||

| економічна | Головний касир | ||||

| служби | Керівник групи обліку | ||||

| Консультант з економічних питань | 2441.2 | ||||

| Економічний радник | 2441.2 | ||||

| Бухгалтер | |||||

| Служба | Профконсультант | 2412.2 | |||

| маркетингу | Консультант з маркетингу | 2419.2 | |||

| Фахівець з методів ^озшицення ринку збуту | 2419.2 | ||||

| Фахівець-аналітик з розширення товарного ринку | 2419.2 | ||||

| Експерт | |||||

| Представник з реклами | |||||

| Відділ кадрів | Інспектор кадрів | ||||

| Інспектор | 3439, 3449 | ||||

| Комерційна, | Агент комерційний, агент торговий | ||||

| торговельна | Представник торговий | ||||

| служба | Інспектор торговий | ||||

| Товарознавець | |||||

| Торговий брокер (маклер) | |||||

| Адміністратор | |||||

| Продавець | |||||

| Відділ автоматизо- | Програміст прикладний, програміст системний | 2132.2 | |||

| ваної обробки ін | Адміністратор даних | 2131.2 | |||

| формації, обчислювальний центр | Оператор обчислювальних машин | ||||

| Обслуговуючий | Охоронець | ||||

| персонал | Прибиральник виробничих приміщень, прибиральник адміністративних приміщень | ||||

| Кур'єр | |||||

| Швейцар | |||||

Мотивування - вид управлінської діяльності, який забезпечує процес спонукання себе та інших працівників до діяльності, що спрямована на досягнення особистих цілей і цілей організації.

У вітчизняних наукових джерелах, енциклопедичних виданнях та тлумачних словниках економічного, психологічного та соціального спрямування за період 1961-1991рр. здебільшого застосовують поняття "стимул" та "стимулювання". Проте упродовж останнього десятиліття у навчальній і науковій літературі доволі широко використовують терміни "мотив" та "мотивація" (мотивування).

Науковий термін "стимулювання праці" виник і використовувався значно раніше ніж "мотивація". Це поняття ввів Ф. Тейлор. Він трактує поняття "стимулювання праці" як один із елементів наукової організації праці.

Мотивом є усвідомлена потреба, виражена діями або демонстрацією готовності до дій, що спрямовані на задоволення потреби.

Мотивування - це процес цілеспрямованого впливу на дії працівників підприємства за допомогою формування і реалізації стимулів, які передбачають отримання очікуваних результатів завдяки узгодженню цілей підприємства із мотивами працівників.

Під стимулом треба розуміти факт існування обставин або чинників впливу на особу, які аргументовано спонукають її до виконання певних дій.

Стимулювання - це процес цілеспрямованого впливу на дії працівника, який, на відміну від мотивування, може ґрунтуватися виключно на цілях організації без урахування його потреб.

Стимули - це зовнішні подразники, які сприяють підвищенню інтенсивності певних мотивів у діях людини. Стимулами можуть бути окремі предмети, дії інших людей, обіцянки, пропоновані можливості та інше, що може бути запропоноване людині як компенсація за її дії, або що вона бажала би отримати в результаті певних дій (винагорода, підвищення по службі, управлінський вплив керівника тощо). Відмінність стимулів від мотивів полягає в тому, що стимули характеризують певні блага, а мотиви - прагнення людини одержати їх. Стимул може не перетворитися на мотив, якщо це потребує від людини неможливих або неприйнятних дій, а також коли стимул не приймається особою, не відповідає її потребам.

Виділено чотири основні форми стимулів:

• змушування (адміністративні методи: зауваження, догана, переведення на іншу посаду, перенесення відпустки, звільнення з роботи тощо);

• матеріальне заохочення (заробітна плата, тарифні ставки, винагорода за результати, премії з доходу чи прибутку, компенсації, путівки, кредити на купівлю автомобіля чи меблів, позики на будівництво житла тощо);

• моральне заохочення (подяка, почесна грамота, почесні звання, вчені ступені, дипломи, публікації в пресі, урядові винагороди тощо);

• самоствердження (внутрішні рушійні сили працівника, що спонукають його на досягнення поставлених цілей без прямого зовнішнього заохочення, - написання дисертації, видання книги, авторський винахід, отримання другої вищої освіти тощо).

Стимулювання повинно відповідати потребам, інтересам та здібностям працівника і передбачає створення умов, за яких активна трудова діяльність дає певні фіксовані результати, стає необхідною і достатньою умовою задоволення потреб працівника, формування у нього мотивів до праці. Метою стимулювання є зацікавити працівника працювати краще, продуктивніше, ніж це передбачено трудовими відносинами.

Мотивація ґрунтується на двох категоріях: потребах (відчутті фізіологічної або психологічної нестачі чого-небудь) і винагородах (тому, що людина вважає цінним для себе).

Основними типовими визначеннями поняття "потреба" є:

1) нестача в чомусь, об'єктивно необхідному для підтримання життєдіяльності і розвитку організму, особистості і соціальної групи;

2) направленість на здійснення певних дій для підтримки життєдіяльності;

3) глибинні неусвідомлені установки людини на самозбереження і забезпечення власної біологічної та соціальної цілісності;

4) основні сили активності індивідуума у взаємодії з навколишнім середовищем;

5) стан індивідуума, викликаний нестачею, яку він відчуває в об'єктах, необхідних для його існування і розвитку, і є джерелом його активності.

У літературі існує низка означень поняття "мотив":

• переважно усвідомлені внутрішні спонукання особи до діяльності, пов'язані із задоволенням певних потреб;

• сукупність зовнішніх і внутрішніх умов, які викликають активність людини і визначають її спрямованість;

• переважно усвідомлене внутрішнє прагнення особистості до визначеної поведінки, спрямованої на задоволення потреб.

З позиції функціонального підходу мотивування - одна з основних функцій управління, яка зводиться до спонукання персоналу до ефективної, сумлінної діяльності для досягнення цілей організації, тобто визначення потреб персоналу, розроблення системи винагороди за виконану роботу, з використанням різних форм оплати праці, стимулів до ефективної спільної діяльності суб'єктів.

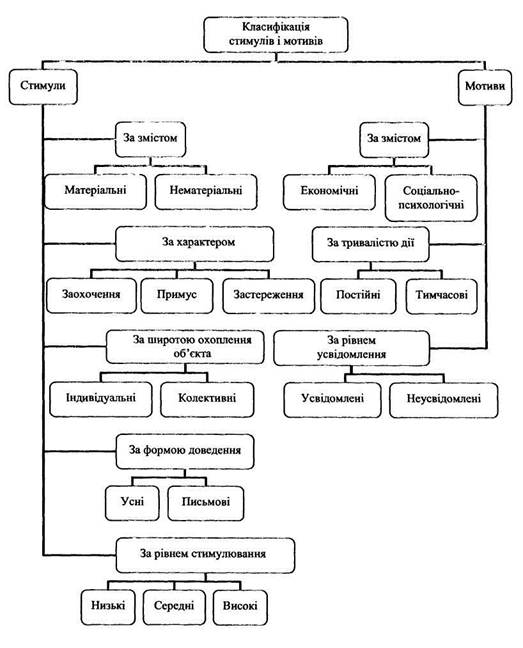

У науковій і навчально-методичній літературі існує доволі велика кількість класифікацій стимулів і мотивів. На рис. 15 наведено узагальнену класифікацію стимулів і мотивів.

• За змістом виділяють такі стимули:

- матеріальні - ґрунтуються на майнових інтересах працівників. Розрізняють матеріальні грошові і негрошові стимули. До грошових належать заробітна плата, премії, компенсації, кредити на купівлю дорогих речей, позики на будівництво житла тощо. До негрошових - умови побутового обслуговування на підприємстві, санітарно-гігієнічні умови, надання житла, путівок на відпочинок і лікування тощо. Матеріальне стимулювання праці є однією з найважливіших форм впливу на працівників в організаціях. Заробітна плата є основним чинником впливу на працівників;

- нематеріальні - це блага, пов'язані з соціальними, психологічними, творчими та іншими потребами працівника. Соціальні стимули пов'язані з прагненням людей брати участь в управлінні, просуватись службовою драбиною, займатись престижною працею. Вони значущі для ініціативних, відповідальних, честолюбних працівників. Психологічні стимули пов'язані з потребою в спілкуванні. Колеги по роботі є не лише суб'єктами спілкування, але й виконують функцію соціально-психологічного стимулювання, створюючи відповідно сприятливий або несприятливий моральний клімат у колективі. Творчі стимули розраховані на задоволення потреб працівника у творчій самореалізації. До них належать доручення працівникам складних і відповідальних творчих завдань, самостійний характер роботи, можливість самостійно планувати порядок виконання завдань тощо.

• За характером стимули поділяються на:

о заохочення;

о примус - використовуються догана, позбавлення премій, пониження за посадою, перенесення відпустки, різні форми колективного впливу, звільнення;

о застереження - використовуються попередження, зауваження, поради. Поряд із заохоченням і підтримкою певної діяльності, стимули можуть блокувати її.

• За широтою охоплення об'єкта виділяють такі стимули:

о індивідуальні — в основі індивідуальних стимулів лежать інтереси окремих працівників;

о колективні - пов'язані з впливом на розмір доходів підприємства, його підрозділів, цільових і виробничих груп. З розвитком ринкових відносин колективними стимулами все більше стають ціни і прибуток підприємства.

• За формою доведення розрізняють такі стимули:

о усні - висловлювання одних осіб, які спонукають інших до виконання певних дій (публічне оголошення перед колективом працівників факту підвищення по посаді працівника і збільшення йому посадового окладу);

о письмові - відповідно оформлені документи, які чинять спонукальну дію на працівників (підписаний директором підприємства наказ про переведення на іншу посаду працівника зі збільшенням посадового окладу).

Рис. 15. Класифікація стимулів і мотивів

За рівнем стимулювання матеріальні стимули класифікують на: низькі; середні; високі.

Встановлення виду стимулів можливе після аналізу динаміки стимулювання працівників підприємства протягом певного періоду і визначення його середнього рівня. Стимули, що є нижчими від цього рівня, вважатимуться низькими, вищі від цього рівня - високими, рівні - середніми.

Класифікація мотивів:

• за змістом виділяють такі мотиви:

о економічні - передбачають необхідність певного рівня заробітку для задоволення потреб у їжі, одязі, житлі, предметах побуту тощо;

о соціально-психологічні - проявляються в необхідності відчуття працівником соціальної захищеності, задоволенні потреби у спілкуванні, повазі з боку колег по роботі, успіху тощо;

• за тривалістю дії розрізняють такі мотиви:

о постійні - діють упродовж всього життя людини (потреба високого заробітку);

о тимчасові - діють протягом обмеженого часового інтервалу (потреба отримання літньої відпустки у бажані терміни);

• за рівнем усвідомлення мотиви бувають:

о усвідомленими - коли людина знає, чого хоче, і думає, як цього досягти;

о неусвідомленими - потреба проявляється як потяг, людина лише відчуває, що їй чогось бракує, вона відчуває безпричинне хвилювання, напруження, але не уявляє, що потрібно зробити для зняття напруження. Посилення потреби збільшує ймовірність її усвідомлення, розуміння того, як її можна задовольнити.

Існує низка теорій мотивації, які поділяють на:

1) змістовні - теорії, які відображають зміст потреб, концентрують увагу на аналізі потреб людини і пріоритетності їхньої мотивувальної дії (теорія потреб Михайла Туган-Барановського; ієрархія потреб Абрахама Маслоу; теорія потреб Д. Мак-Клелланда; двофакторна теорія Ф. Гетцберга);

2) процесійні - теорії, які відображають винагородження, акцентують увагу на процесі стимулювання, визначенні умов, з яких процес мотивування буде ефективним (теорія очікувань В. Врума; теорія справедливості С. Адамса; комплексна теорія Л. Портера і Е. Лоулера; теорія результативної валентності Дж. Аткінсона; теорія партисипативного управління тощо).

Найвідомішою є теорія потреб Абрахама Маслоу, за якою було сформульовано ієрархію потреб, що ґрунтується на біхевіористичній доктрині - вивченні поведінки людей, абстрагуючись від вивчення свідомості, мислення (рис. 16).

А. Маслоу виділяє такі групи потреб:

• фізіологічні (в їжі, одязі, сні, повітрі, теплі тощо);

• у безпеці і захищеності (потреби у захисті від фізичної та психологічної небезпеки);

• соціальні (у відчутті причетності до подій);

• у повазі (у повазі з боку оточення);

• у самовираженні (у реалізації власних можливостей).

Рис. 16. Ієрархія потреб А. Маслоу

Перші дві (нижні) групи потреб є первинними (вимагають першочергового задоволення), три інші - вторинними. Людина передусім задовольнятиме перші дві групи потреб, що варто брати до уваги в менеджменті. Задовольнивши свої фізіологічні потреби, людина прагне задовольнити свої потреби вищого рівня - потреби у спілкуванні, у причетності до чогось (бути тісніше пов'язаною з підприємством; бути "незамінною" в якомусь виді діяльності), у повазі, у самовираженні тощо. Задоволені первинні потреби вже не є рушійною силою мотивації працівника, тому для досягнення ним високих трудових результатів менеджер повинен застосовувати інші стимули.

Результати опитування, проведеного серед американців, показали, що на запитання "Чи працювали б ви, якби в цьому не було фінансової необхідності?" лише 15% чоловіків і 18% жінок відповіли "Ні".

Таблиця 11

Короткий зміст основних теорій мотивації в менеджменті

| Назва теорії мотивації | Короткий зміст |

| Ієрархія потреб Маслоу | Потреби: 1) потреба в їжі, воді, одязі тощо; 2) потреба у захисті від фізичної та психологічної небезпеки; 3) потреба відчувати причетність до подій; 4) потреба у повазі з боку оточення (начальників, підлеглих), визнанні, самоповазі; 5) потреба у реалізації своїх можливостей. Людина передусім задовольнятиме перші дві групи потреб (первинні), а потім останні три (вторинні). Після задоволення потреб їх мотивувальна дія припиняється |

| Теорія потреб Мак-Клелланда | Потреби: 1) влади; 2) успіху; 3) причетності. Людину мотивують потреби високого порядку, оскільки потреби нижчого порядку вже задоволені |

| Двофакторна теорія Герцберга | Всі потреби (фактори) можна поділити на гігієнічні та мотиваційні. Гігієнічні пов'язані із середовищем, яке оточує працівника, а мотиваційні — із змістом самої роботи. Задоволення гігієнічних потреб не дає проявитися незадоволенню роботою, а щоб вплинути на поведінку працівника, потрібно задовольняти його мотиваційні потреби |

| Теорія очікувань Врума — Йєтона | Теорія показує, на основі яких процесів у діяльності працівників можна досягти бажаних результатів: 1) за формулою затрати-результат (це мотивує працівника зменшувати затрати, очікуючи на високий результат), що мотивує досягнення якісних показників; 2) за формулою результат-винагорода (працівник націлюється на результат, що уособлює певну винагороду), що мотивує досягнення кількісних показників |

| Теорія справедливості С. Адамса | Працівники працюють з повною віддачею тільки тоді, коли вважають, що їх мотивують справедливо |

| Комплексна Теорія Портера - Лоулера | Теорія поєднує в собі теорію справедливості та теорію очікувань. Вона говорить про те, що важливим є як матеріальне, так і моральне задоволення працівника, що являє собою зовнішню винагороду. Внутрішня винагорода — задоволення роботою, результатами. Важливими її аспектами є: 1) цінність винагороди для працівника; 2) оцінка "зусилля-винагорода"; 3) внутрішня + зовнішня винагороди = задоволення |

| Теорія українського вченого М. Туган-Барановського | Потреби: 1) фізіологічні; 2) статеві; 3) симптоматичні інстинкти та потреби; 4) альтруїстичні; 5) потреби практичного характеру. Вчений особливого значення надавав раціональним почуттям, приналежності до народностей, моральним і релігійним поглядам. Він відштовхувався від ідей Е. Канта та Й. Фіхте і відзначав значущість духовності у розвитку економіки |

| Теорія М. Вольського | Вважав, що необхідно покращувати фізичні, моральні та інтелектуальні умови існування людини |

| Теорія Г. Цехановського | Вважав, що багато людей намагається покращити своє становище не тільки завдяки власній праці, а й за рахунок інших |

| Теорія ЕКС (ехізіепсе, ГЄІаІЄ<1-ПЄ55, £ГО\УІЇі) К. Альдерфера | Три рівні потреб: 1. Е - потреби існування (пов'язані з фізіологічними та потребами безпеки). 2. К. — соціальні або потреби взаємин (випливають із соціальної природи людини, її бажання бути членом колективу, мати друзів, сім'ю, бути у добрих стосунках з оточенням, колегами, керівниками, належати до певних неформальних груп, громадських організацій тощо). 3.0- потреби поваги, зростання і самовираження (пов'язані з прагненням особистості самовиразитись, самоствердитись, отримати адекватне визнання). Ця теорія показує рух не лише від нижчих потреб до вищих, але й зворотний рух, який демонструє посилення мотивувальної дії потреб нижчого рівня у разі неможливості задоволення потреб вищого рівня [81]. |

| Теорія "X" та "V" Д. Мак-Грегора | Відповідно до теорії "X" люди за будь-якої можливості уникають роботи та відповідальності, у них відсутнє почуття честолюбства, і для отримання від них очікуваного результату необхідно використовувати і посилювати контролюючі заходи і погрози. При цьому у працівників визначальними є потреби захищеності. Згідно з теорією "V" люди прагнутимуть до відповідальності та виконання роботи, якщо будуть створені відповідні умови - задоволення потреб вищого порядку (почуття причетності, високих цілей, автономії і можливості самовиражатись) [14, 87, 92] |

Розглянуті теорії мотивування переважно не суперечать одна одній, а взаємодоповнюють і уточнюють одна одну. Використання тих чи інших теорій мотивування або їх елементів для побудови ефективної моделі мотивування визначається станом внутрішнього і зовнішнього середовища організації, рівнем підготовки працівників, їхніми індивідуальними потребами та цілями організації.

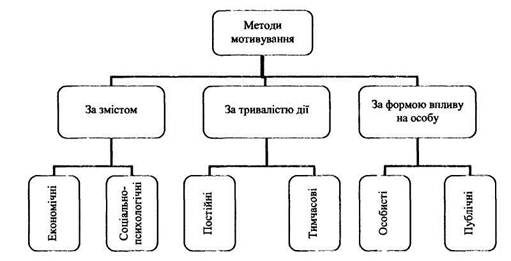

Методи мотивування - це різні методи впливу на особу, які враховують потреби працівників.

Класифікація методів мотивування ґрунтується на класифікації мотивів оскільки врахування мотивів є основою процесу мотивування.

Класифікація методів мотивування наведена на рис. 17.

Рис. 17. Класифікація методів мотивування

Класифікація методів мотивування:

• за змістом:

о о економічні - зумовлені різноманітними економічними важелями за допомогою яких досягається задоволення потреб працівників (посадові оклади, доплати, надбавки, премії, дивіденди, цінні подарунки, дотації, компенсації, пільги тощо);

о о соціально-психологічні - визначаються сукупністю способі впливу на міжособисті відносини між працівниками в колективі, і також на соціальні процеси, що в них відбуваються, вони використовуються з метою підвищення активності працівників та створенню сприятливих соціально-психологічних умов для їхньої діяльності (нагороди грамотами, орденами, медалями; присвоєння звань; при судження ступенів; створення сприятливих умов роботи і відпочинку, медичного обслуговування, охорони праці тощо);

• за тривалістю дії:

о постійні — тривалого характеру, їхній вплив на працівників є актуальним постійно (заробітна плата, повага з боку вищого керівництва і колег, надання щорічної відпустки тощо);

о тимчасові - впливають на працівників протягом обмеженого період часу (грамота за успіхи в роботі, одноразова річна премія тощо);

• за формою впливу на особу:

о особисті - факт застосування яких є відомим лише особі, яка їх застосовує, і особі, на яку впливають (особисте попередження про звільнення з роботи в разі невиконання поставленого вищим керівництвом завдання);

о публічні - на особу впливають привселюдно перед групою інших осіб (публічне оголошення догани працівнику, вручення перед колективом грамоти або цінного подарунку тощо).

Стимули стосовно будь-якої людини є спонукальним мотивом до дії, що обов'язково передбачає особисту зацікавленість у її здійсненні. Відповідно "стимулювати" означає створювати ці стимули.

Матеріальні стимули праці є одним із різновидів економічних стимулів праці. Система матеріальних стимулів праці складається з різноманітних взаємодоповнювальних спонукальних мотивів, пов'язаних єдиним процесом створення матеріальної зацікавленості у трудовій діяльності.

Формування системи матеріальних стимулів охоплює три етапи: встановлення цілей, ресурсне забезпечення та побудову системи матеріальних стимулів. Визначені під час формування системи матеріальних стимулів праці умови і порядок стимулювання включають види, характер і розміри матеріального заохочення, матеріальних санкцій. Матеріальне стимулювання праці вимагає встановлення і дослідження факторів, які визначають системи матеріальних стимулів. З огляду на специфіку впливу на колективи працівників і окремих виконавців виділяють три групи факторів, які визначають системи матеріальних стимулів:

• економічні (джерела матеріального стимулювання; розміри заробітної плати працівників);

• організаційні (тарифна система і схеми посадових окладів; форми і системи заробітної плати);

• соціально-психологічні (співвідношення у заробітній платі різних груп працівників; структура заробітної плати різних груп працівників).

Однією з основних цілей створення системи матеріальних стимулів праці є забезпечення співвідношень заробітної плати з кількістю і якістю праці. Це передбачає виділення груп працівників організації за рівнями оплати праці.

Фактори, що визначають трудовий внесок працівників, поділяються на дві групи:

1) фактори, що визначають трудовий внесок у досягнення поточних результатів;

2) фактори, що визначають трудовий внесок у досягнення кінцевих результатів.

Поточні результати діяльності організації визначаються постійними і змінними факторами.

Постійні фактори формуються у процесі навчання, підвищення кваліфікації, виробничо-господарської діяльності, оволодіння передовими прийомами і методами праці тощо (освіта, стаж роботи загальний і за конкретною професією, досвід, практичні навички, теоретичні, спеціальні та професійні знання).

Змінні фактори діють упродовж обмеженого часу - це акуратність, ініціативність, фізичні і розумові зусилля, відповідальність за обладнання і безпеку підлеглих, взаємодопомога у виконанні трудового процесу тощо. Ця група може бути поділена на фактори трудового внеску в досягнення результатів виробничо-господарської діяльності за кількістю і за якістю.

Кінцеві результати мають кількісні та якісні характеристики, які виражаються технічними, економічними, соціальними та іншими показниками.

Між групами факторів, які визначають трудовий внесок у поточні і кінцеві результати, існує діалектичний взаємозв'язок: тільки за високого рівня досягнутих поточних результатів буде забезпечений достатньо високий рівень кінцевих результатів.

Структуру заробітної плати можна подати так:

З = Зі + Зг = Зц + Зі2 + Згі + Згг

де Зі - частина заробітної плати, яка стимулює фактори трудового внеску в досягнення поточних результатів;

32 - частина заробітної плати, яка стимулює фактори трудового внеску в досягнення кінцевих результатів;

Зц - частина заробітної плати, яка стимулює постійні фактори трудового внеску;

Зі2 - частина заробітної плати, яка стимулює змінні фактори трудового внеску;

32і - частина заробітної плати, яка стимулює фактори трудового внеску в досягнення кінцевих результатів;

З22 - частина заробітної плати, яка стимулює фактори трудового внеску в досягнення якісних результатів.

Кожен працівник повинен мати гарантію отримання заробітної плати встановленого розміру відповідно до освіти, кваліфікації, знань, досвіду тощо, тобто за постійні фактори трудового внеску (Зі і).

Фактори, які відображають трудовий внесок у досягнення поточних результатів, повинні обліковуватися через тарифну систему, а фактори, які відображають кінцеві результати, - через форми і системи оплати праці. На основі постійних факторів трудового внеску робітникам традиційно встановлюють тарифні розряди, а управлінцям (інженерно-технічним працівникам, службовцям) - кваліфікаційні категорії.

Право на своєчасне отримання працівником винагороди за працю гарантує Конституція України. Роботодавець зобов'язаний виплатити працівнику винагороду за виконану ним роботу, як правило, у грошовому вираженні.

Заробітна плата - це винагорода, обчислена, як правило, у грошовому вираженні, яку за трудовим договором власник або уповноважений ним орган виплачує працівникові за виконану ним роботу (ст. 1 Закону України "Про оплату праці").

Розмір заробітної плати працівника залежить від багатьох факторів: виду виконуваної роботи, складності виконуваної роботи, умов виконуваної роботи; результатів господарської діяльності підприємства тощо. Місячна заробітна плата працівника, який повністю відпрацював визначену на цей період норму робочого часу та виконав свої трудові обов'язки (норма праці не може бути нижчою від встановленого мінімального розміру заробітної плати) встановлюється та переглядається Верховною Радою України Законом України "Про Державний бюджет України" на відповідний рік. До мінімальної заробітної плати не включаються (відповідно до ст. 95 КЗпП):

• доплати за роботу в понадурочний час;

• доплати за роботу у важких умовах праці;

• доплати за роботу у шкідливих умовах праці;

• доплати за роботу на роботах з особливими природними географічними і геологічними умовами;

• доплати за роботу з умовами підвищеного ризику для здоров'я;

• премії до ювілейних дат за винаходи і раціоналізаторські пропозиції;

• матеріальна допомога.

Максимальний розмір заробітної плати не обмежується. Відповідно до Закону України "Про оплату праці" та Інструкції зі статистики заробітної плати № 5 заробітна плата працівника складається з:

- основної заробітної плати - винагороди за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов'язки). Основна зарплата встановлюється у вигляді тарифних ставок (окладів) і відрядних розцінок для робітників та посадових окладів для службовців;

- додаткової заробітної плати - винагороди за працю понад встановлені норми, за трудові успіхи та винахідливість і за особливі умови праці. До неї входять доплати, надбавки, гарантійні та компенсаційні виплати, передбачені законодавством; премії, пов'язані з виконанням виробничих завдань і функцій;

- інших заохочувальних і компенсаційних виплат - винагороди за підсумками роботи за рік, премії за спеціальними системами і положеннями, компенсаційні та інші грошові й матеріальні виплати, що не передбачені актами чинного законодавства або здійснюються понад встановлені зазначеними актами норми.

Надбавки пов'язані з якістю роботи конкретного працівника і мають чітко виражений стимулювальний характер. Надбавки є додатковими виплатами працівникам за: високу професійну майстерність робітників, високі досягнення в праці службовців, виконання особливо важливої чи термінової роботи, знання й використання іноземних мов, вислугу років, наукові ступені і вчені звання, почесні звання, встановлені державою, кваліфікацію, класність тощо.

Доплати - це кошти, що виплачуються понад встановлені тарифні ставки, нормативи, ліміти у зв'язку з виникненням особливих умов чи обставин. Встановлюються за суміщення професій (посад); розширення зони обслуговування або збільшення обсягу робіт; роботу в понаднормовий час; виконання обов'язків тимчасово відсутнього працівника; роботу у важких, шкідливих і небезпечних умовах праці; роботу в нічний час; перевезення небезпечних вантажів; інтенсивність праці; багатозмінний режим роботи; роз'їзний характер праці тощо.

До доплат компенсаційного характеру, пов'язаних з характеристикою сфери трудової діяльності, належать доплати за: високу інтенсивність праці (наприклад, на конвеєрах); роботу в наднормовий час; доплати за несприятливі і шкідливі умови праці; суміщення професій (посад), за розширення, порівняно з нормою, зон обслуговування; виконання роботи тимчасово відсутніх працівників; на період освоєння нових норм трудових затрат; роботу у вихідні і святкові дні, що є робочими за графіком; роботу в нічний час; ненормований робочий день; керівництво бригадою, якщо бригадир не звільнений від основної роботи; роз'їзний характер тощо. Переховані вище надбавки, доплати і компенсації переважно нараховуються у вигляді визначених, встановлених державою чи підприємством, процентів до основної заробітної плати. Існують також інші заохочувальні і компенсаційні виплати: матеріальна допомога; винагорода за кінцеві результати; трудові і соціальні пільги працівникам; інші затрати індивідуального характеру.

Преміювання є додатковою формою винагороди, що виплачується працівнику лише у певних випадках. Його роль полягає в зростанні зацікавленості працівників у вищій прибутковості (рентабельності) підприємства.

Преміювання буває індивідуальним і груповим. Індивідуальне преміювання - це винагорода конкретного працівника, а групове - винагорода за підсумками роботи підрозділу. Індивідуальну премію доцільно виплачувати один раз на рік, оскільки це помітніше, інакше вона перетвориться на заробітну плату і позбавиться винятковості. Як показали дослідження, преміювання мотивує сильніше, ніж щорічне підвищення заробітної плати. Основою для преміювання є економія ресурсів, збільшення обсягів реалізації та прибутку, зниження витрат, зростання курсу акцій, підвищення якості продукції чи послуг, різні наукові досягнення, успішна робота із запобігання чи усунення різноманітних проблем. Преміювання керівників і спеціалістів здійснюється за показниками, які характеризують їхній внесок у кінцеві результати господарської діяльності підприємства загалом. Преміювання керівних працівників підприємства здійснюється за такими показниками: своєчасна поставка якісної продукції відповідно до укладених угод; зростання продуктивності праці (виконання заданого обсягу робіт з меншими витратами робочого часу); зниження собівартості продукції (збільшення прибутку, економія сировини і матеріалів, освоєння проектного рівня виробничих потужностей).

Відносини між роботодавцем і найманим працівником щодо питань нормування й оплати праці, встановлення форм, систем і розмірів заробітної плати регламентує документ, який називається колективним договором. Наявність колективного договору є обов'язковою на підприємствах, в установах і організаціях незалежно від форм власності та господарювання, які використовують найману працю та мають права юридичної особи.

Оплата праці окремого працівника може визначатися конкретною трудовою угодою чи контрактом, укладеним з ним, Положенням про оплату праці підприємства (якщо таке є), Положенням про преміювання підприємства (якщо таке є) та Колективним договором (в якому, як правило, встановлюють загальні положення оплати праці працівників). Колективний договір може передбачати терміни виплати заробітної плати працівникам (згідно із ст. 24 Закону України "Про заробітну плату" заробітна плата виплачується працівникам регулярно, не рідше ніж два рази на місяць через проміжок часу, що не перевищує 16 календарних днів); часткову виплату заробітної плати натуральною продукцією, за цінами, не нижчими від собівартості; різноманітний спектр соціальних виплат працівникам (надання матеріальної допомоги на вирішення соціально-побутових проблем; на поховання, у зв'язку зі смертю родичів; при народженні дитини тощо); меншу норму тривалості робочого часу, ніж передбачено законодавством (відповідно до ст. 40 КЗпП нормальна тривалість робочого часу не може перевищувати 40 годин на тиждень) тощо.

Укладення колективного договору на підприємстві є важливим для податкового обліку. Матеріальна допомога працівникам підприємства входить до витрат на оплату праці, згідно з Інструкцією зі статистики заробітної плати № 323 розглядається як заохочувальна виплата. Підставою для відображення матеріальної допомоги працівникам у валових витратах підприємства є наявність на підприємстві колективного договору, що передбачає такі виплати (відповідно до роз'яснення ДПА України щодо включення до валових витрат виплат матеріальної допомоги у листах від 11.11.1999 р. № 6572/6/15-1316; від 21.03.2000 р. № 1363/6/15-1216; від 05.09.2000 р. № 5000/6/15-1116).

Аналогічно надбавки до тарифних ставок і посадових окладів працівникам, самостійно встановлені підприємством на підставі Постанови Кабінету Міністрів України від 07.05.1998 р. № 638, можуть включатися до валових витрат підприємства лише на підставі наявності колективного договору, в якому вони передбачені.

До компенсаційних виплат, що включаються до складу валових витрат, належать:

1) компенсації втрати частини доходів у зв'язку з порушенням строків виплати заробітної плати (згідно із ст. 34 ЗУ "Про оплату праці від 24.03.1995 р." № 108/95-ВР);

2) збиток, завданий працівнику каліцтвом або іншим ушкодженням здоров'я, пов'язаний з виконанням ним трудових обов'язків (згідно із ст. 11 Закону України "Про охорону праці" від 14.10.1992 р. № 694-ХІІ);

3) компенсація за простої не з вини працівника (ст. 113 КЗпП);

4) компенсація вартості самостійно придбаних засобів індивідуального захисту (Наказ Держкомітету України по нагляду за охороною праці від 29.10.1996 р. №170);

5) оплата п'яти діб тимчасової непрацездатності працівникам, що перебувають у трудових відносинах з підприємством, внаслідок захворювання або травми, не пов'язаної з нещасним випадком на виробництві (лист ДПА України від 19.04.2001 р. № 2757/5/25-0116).

На практиці використовують чотири форми оплати праці:

* відрядну;

* почасову;

* комбіновану (почасово-відрядну);

* комісійну.

За відрядної форми оплати праці величина заробітної плати визначається кількістю виготовленої продукції. Основою розрахунків є розцінка, тобто величина оплати за одиницю виготовленої продукції. Відрядна форма оплати праці добре стимулює зростання обсягів виробництва, але не зацікавлює працівників у виготовленні якісної продукції.

У відрядну форму оплати праці входять такі системи оплати праці:

* проста відрядна (відрядний заробіток формується як добуток розцінки

на кількість виготовлених виробів);

* відрядно-преміальна (відрядний заробіток збільшується на розмір премії, яку встановлюють за досягнення певних показників);

* відрядно-прогресивна (у разі досягнення певного рівня виконання завдання праця може оплачуватися за підвищеними розцінками);

* непряма відрядна (заробіток допоміжних робітників-ремонтників, наладників тощо ставиться в залежність від виробітку основних робітників, яких вони обслуговують);

* акордна відрядна (фонд оплати праці встановлюється за конкретний обсяг робіт, також встановлюються строк виконання, розмір додаткової премії, показники якості тощо);

* бригадна (колективна) відрядна (колективний фонд оплати праці заробляють спільно всі члени колективу, а потім він підлягає розподілу між ними з урахуванням певних умов).

Почасова форма оплати праці ставить в залежність величину заробітної плати від кількості відпрацьованого часу. Вона більшою мірою спрямована на стимулювання якісної роботи, але практично не зацікавлює працівників у збільшенні обсягів виробництва. Використовується в таких випадках, коли важко встановити норми часу чи виробітку, а також коли немає необхідності або можливості нарощувати обсяги виробництва. До системи почасової форми належать:

* проста почасова (почасовий заробіток повністю залежить від кількості відпрацьованого часу);

* почасово-преміальна (до почасового заробітку додають премію за виконання певних показників);

* бригадна (колективна) почасова (колективний фонд оплати праці заробляють члени бригади спільно, залежно від кількості відпрацьованого часу, певних показників преміювання, а потім за допомогою конкретного методу його розподіляють між працівниками).

Комбінована почасово-відрядна форма оплати праці органічно поєднує переваги відрядної і почасової форм оплати праці, а також усуває їх недоліки; ґрунтується на тому, що заробіток працівника складається з трьох частин:

* почасової (охоплює тарифну оплату, доплати, надбавки);

* відрядної (формується як доплата за виконання нормованих завдань);

* преміальної (складається з премій за виконання певних показників). Для оплати праці працівників, професії яких мають підприємницьку

спрямованість, доцільно використовувати комісійну форму заробітної плати, оскільки саме з її допомогою форма оплати праці враховує конкретний внесок кожного працівника в досягнення відповідних результатів підприємством. Це означає, що розмір заробітної плати певного працівника повинен відповідати тому економічному ефекту, якого підприємство досягає за його допомогою.

За комісійної форми комісійний заробіток визначається на основі нормативу у відсотках до показника, покращанню якого сприяє трудова діяльність працівника. Найчастіше результуючими показниками можуть бути обсяг виконаної роботи або прибуток. Комісійна заробітна плата працівника розраховується як добуток нормативної ставки і відповідного показника. Величина нормативу (у відсотках) встановлюється на рівні, який забезпечує стимулю-вальний вплив заробітної плати.

У разі використання як результуючого показника прибутку працівники стають зацікавленими не тільки у збільшенні валового обороту, але й у реалізації насамперед найприбутковішої продукції. Це стимулює зростання обсягів і зменшення собівартості виробів (послуг). Разом з тим, існує небезпека того, що працівники найбільшу увагу приділятимуть лише тим товарам та послугам, які забезпечують високу рентабельність і, відповідно, вищу заробітну плату, нехтуючи інтересами підприємства.

Найпоширенішою є така комісійна оплата, за якої заробіток складається з фіксованого окладу (мінімуму) і комісійної винагороди. Причому фіксований оклад може бути гарантованим або виступати як аванс комісійної винагороди. Наприклад, для працівників, які займаються збутом продукції, результуючим показником їх діяльності може бути обсяг продажу. Тоді у разі гарантування фіксованого мінімуму їх заробітна плата складатиметься з його величини і комісійної винагороди, встановленої у відсотках до обсягу продажу. У другому варіанті розраховують загальну винагороду у відсотках до обсягу продажу, а потім під час нарахування заробітної плати від неї віднімається попередньо отриманий у вигляді авансу фіксований оклад. Якщо працівник не забезпечить відповідного обсягу продажу, то його комісійна винагорода може навіть не покрити витрат на гарантований мінімум, тобто він залишається боржником підприємства.

Особливості трудової діяльності працівників конкретних підприємницьких професій вимагають використання різноманітних підходів у побудові комісійної форми оплати праці, які відображаються в таких системах заробітної плати:

* лінійна комісійна система (працівникам встановлюється "твердий" норматив у відсотках до величини результуючого показника). Недоліком цієї системи вважається відсутність зацікавленості у працівника при досягненні певного рівня заробітної плати та існування можливості неконтрольованого зростання заробітної плати, що порівняно з розмірами заробітків інших категорій працівників може спричинити конфліктні ситуації;

* регресивна комісійна система (передбачає зменшення нормативної ставки винагороди на певних етапах поліпшення результуючого показника, що сприятиме оптимізації розмірів зарплати);

* прогресивна комісійна система (ґрунтується на встановленні системи нормативних ставок винагород, які збільшуються в процесі поліпшення результуючого показника; найдоцільніше використовувати на початковій стадії підприємницької діяльності, оскільки за її допомогою стимулюється прискорений розвиток підприємства).

Таблиця 12

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 1499; Нарушение авторских прав?; Мы поможем в написании вашей работы!