КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Та сплачених авансом відсотків

|

|

|

|

З НАРАХУВАННЯ НОМІНАЛУ ДЕПОЗИТУ

КОРЕСПОНДЕНЦІЯ РАХУНКІВ

| Дебет | Кредит | Сума |

| 100 «Банкноти та монета» (2600 «Поточний рахунок», 1200 «Кореспондентський рахунок») | 260 «Кошти на вимогу суб'єктів господарювання» | На суму отриманих коштів |

| 3600 Витрати майбутніх періодів | 260 «Кошти на вимогу суб'єктів господарювання» | На суму нарахованих відсотків авансом |

Кошти на депозит залучаються за відсотковою ставкою, яка зазначається в депозитній угоді. Для обчислення суми нарахованих відсотків комерційні банки використовують, як правило, номінальну або фактичну відсоткову ставку. За номінальною відсотковою ставкою сума депозиту, що капіталізується (прирощується), обчислюється за допомогою простого відсотка. За фактичною відсртковою ставкою визначається реальний відносний дохід, який обчислюється в цілому за певний період з урахуванням отриманих раніше відсотків.

Кошти на депозит залучаються за відсотковою ставкою, яка зазначається в депозитній угоді. Для обчислення суми нарахованих відсотків комерційні банки використовують, як правило, номінальну або фактичну відсоткову ставку. За номінальною відсотковою ставкою сума депозиту, що капіталізується (прирощується), обчислюється за допомогою простого відсотка. За фактичною відсртковою ставкою визначається реальний відносний дохід, який обчислюється в цілому за певний період з урахуванням отриманих раніше відсотків.

Під час розгляду питання про нарахування відсотків за кредитними операціями зазначалося, що цю роботу виконують працівники кредитного або фінансового підрозділів банку. Ця практика поширюється і на операції з нарахування відсотків за депозитами. Оскільки бухгалтерія несе відповідальність за достовірність інформації, що включена до фінансової звітності, працівники мають володіти методикою нарахування відсотків, принаймні із суто практичного боку. Застосування методу нарахування, що є основоположним при підготовці фінансової звітності, діє в межах принципів відповідності та збережності. Це означає, що в наказі банку про затвердження облікової політики на відповідний фінансовий рік має передбачатися перевірка нарахування відсотків за депозитами та достовірності записів за рахунками бухгалтерського обліку. Таку перевірку здійснюють працівники, службовими обов'язками яких не передбачено нарахування відсотків.

Щоб оволодіти методикою розрахунка, потрібно усвідомити, що в разі обчислення відсотків за допомогою номінальної відсоткової ставки (метод рівних частин) витрати банку в окремі періоди будуть викривлені щодо поточної вартості сумарних зобов'язань за депозитом, котрі включають номінал та відсотки. Це певною мірою є порушенням принципу відповідності.

Розрахунок відсоткових виплат із застосуванням фактичної відсоткової ставки (актуарний метод) дозволяє розподіляти витрати, виходячи з поточної вартості депозиту в окремі періоди. Очевидна перевага полягає в тому, що фактичні витрати банку відповідають сумам зобов'язань за депозитом у кожному періоді, включаючи відсотки. Тому вартість депозитних ресурсів, обчислювана як відношення відсоткових виплат до сумарних зобов'язань за депозитом, лишається незмінною.

У банківській практиці використовується три методи визначення кількості днів для розрахунка відсотків:

1. Метод «факт/факт» — при розрахунка суми відсотків береться фактична кількість днів у місяці та році;

2. Метод «факт/360» — при розрахунка суми відсотків береться фактична кількість днів у місяці, але умовно в році — 360 днів.

3. Метод «30/360»— при розрахунка суми відсотків береться умовна кількість днів у місяці — 30 та у році — 360.

Незалежно від методу розрахунка відсотків при визначенні кількості днів враховується перший день і не враховується останній день угоди.

Комерційні банки можуть здійснювати нарахування відсотків вкладникам як за простими, так і складними відсотками. Прості відсотки є традиційним видом нарахування відсоткового доходу і обчислюються за формулою

де V — сума відсотків за період п днів; Р — сума номіналу депозиту; К — річна відсоткова ставка; п — кількість днів розрахункового періоду; Т — максимальна кількість днів у році за умовами договору. Нарощена сума депозиту розраховується так:

де S — нарощена сума депозиту наприкінці розрахункового періоду п, тобто номінал депозиту плюс відсотки;

Р — сума номіналу депозиту;

К — річна відсоткова ставка;

п — кількість днів розрахункового періоду;

Т — максимальна кількість днів у році за умовами договору.

Відсотковий дохід за складними відсотками (капіталізація відсотків) визначається так: після закінчення розрахункового періоду на суму вкладу нараховується відсоток і отримана величина приєднується до суми вкладу; у наступному розрахунковому періоді відсоткова ставка застосовується до нової вже збільшеної суми.

Складні відсотки доцільно застосовувати у тому випадку, коли виплата відсоткового доходу здійснюється по закінченні терміну дії депозитної угоди.

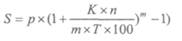

Визначити нарощену суму депозиту при застосуванні складних відсотків за період не більше одного року можна за формулою

де S — нарощена сума депозиту наприкінці періоду т, тобто номінал депозиту плюс капіталізовані відсотки; Р — сума номіналу депозиту;

К —річна відсоткова ставка, %; п — кількість днів за розрахунковий період; m — кількість періодів (разів) нарахування складного відсотка; Т — максимальна кількість днів у році за умовами договору. Суму складних відсотків за певний розрахунковий період можна обчислити за такою формулою:

К —річна відсоткова ставка, %; п — кількість днів за розрахунковий період; m — кількість періодів (разів) нарахування складного відсотка; Т — максимальна кількість днів у році за умовами договору. Суму складних відсотків за певний розрахунковий період можна обчислити за такою формулою:

де S — сума відсотків за розрахунковий період;

Р — сума номіналу депозиту;

К — річна відсоткова ставка, %;

п — кількість днів за розрахунковий період;

m — кількість періодів (разів) нарахування складного відсотку;

Т — максимальна кількість днів у році за умовами договору.

Отже, при класифікації синтетичних рахунків важлива ще одна ознака: термін залучення депозитів. Згідно з цією ознакою, депозити поділяються на короткострокові (до одного року) та довгострокові (понад один рік).

Депозитні рахунки — пасивні, тобто мають кредитове сальдо, і носять мультивалютний характер. На наведених рахунках відображаються операції із залучення та використання ощадних вкладів та строкових депозитів як у національній, так і в іноземній валюті.

Сплата відсоткового доходу — важлива особливість депозитних рахунків. Діючими правилами передбачено щомісячне нарахування відсотків незалежно від дати їхньої фактичної виплати згідно з угодою. Нараховані відсотки обліковуються на пасивному балансовому рахунка «Нараховані витрати за строковими депозитами».

В аналітичному обліку клієнта до наведених синтетичних рахунків відкриваються особові рахунки окремо за кожним типом ощадного вкладу чи строкового депозиту. В номер рахунка вносять параметри, що характеризують вид, тип вкладу, термін дії, строк закінчення угоди, тип контрагента, відсоткову ставку та ін.

Депозитна операція — це операція із залучення коштів на депозитні рахунки. Під час її здійснення виконуються такі облікові операції:

— відкриття і реєстрація депозитного рахунка;

— облік операцій щодо залучення коштів на депозит;

— облік операцій з вилучення коштів з депозиту;

— нарахування відсотків за депозитом і операції щодо їхньої сплати клієнтам;

— облік операцій щодо повернення коштів з депозиту та закриття депозитного рахунка.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 524; Нарушение авторских прав?; Мы поможем в написании вашей работы!