КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Реализация типовой задачи на компьютере с использованием ППП MS Excel

|

|

|

|

Сводную таблицу основных статистических характеристик для одного или нескольких массивов данных можно получить с помощью инструмента анализа данных Описательная статистика. Для этого выполните следующие шаги:

1) введите исходные данные или откройте существующий файл, содержащий анализируемые данные;

2) в главном меню выберите последовательно пункты Сервис / Анализ данных / Описательная статистика, после чего щелкните по кнопке ОК;

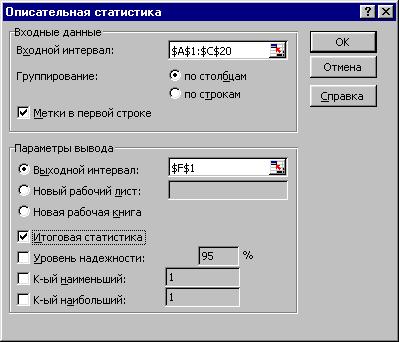

3) заполните диалоговое окно ввода данных и параметров вывода (рис.1):

Входной интервал - диапазон, содержащий анализируемые данные, это может быть одна или несколько строк (столбцов);

Группирование -по столбцам или по строкам - необходимоуказатьдополнительно;

Метки - флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Выходной интервал - достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист - можно задать произвольное имя нового листа.

Рис. 1. Диалоговое окно ввода параметров инструмента Описательная статистика

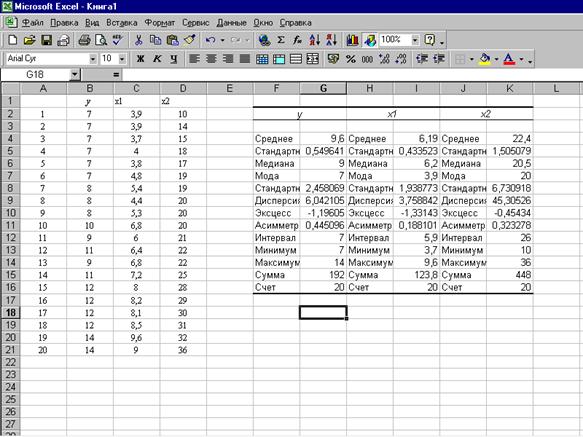

Если необходимо получить дополнительную информацию Итоговой статистики, Уровня надежности, k-го наибольшего и наименьшего значений, установите соответствующие флажки в диалоговом окне. Щелкните по кнопке ОК.

Рис. 2 Результат применения инструмента Описательная статистика

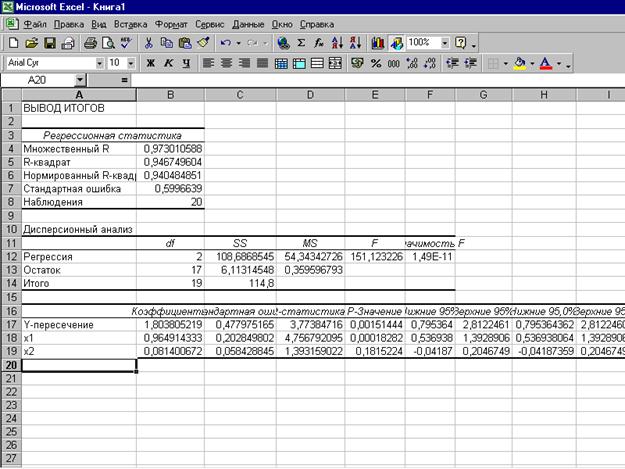

Вычисление параметров линейного уравнения множественной регрессии.

Эта операция проводится с помощью инструмента анализа данных Регрессия. Для этого необходимо:

1) в главном меню последовательно выбрать пункты Сервис / Анализ данных / Регрессия. Щелкните по кнопке ОК;

2) заполните аргументы функции:

Входной интервал Y - диапазон, содержащий данные результативного признака;

Входной интервал Х- диапазон, содержащий значения всех факторных признаков.

Результаты анализа представлены на рис. 3.

Рис. 3. Результат применения инструмента Регрессия

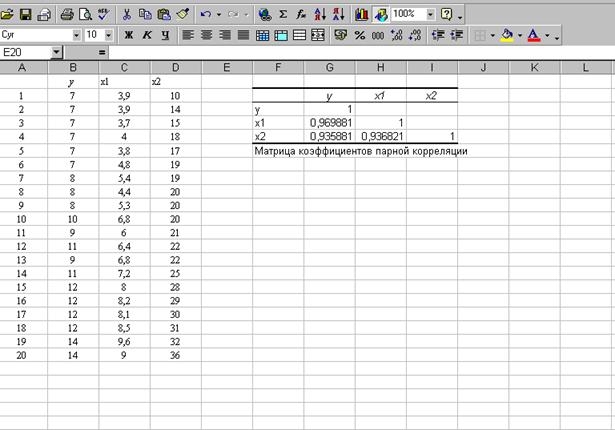

К сожалению, в ППП Excel нет специального инструмента для расчета линейных коэффициентов частной корреляции. Матрицу парных коэффициентов корреляции переменных можно рассчитать, используя инструмент анализа данных Корреляция. Для этого:

1) в главном меню последовательно выберите пункты Сервис / Анализ данных / Корреляция. Щелкните по кнопке ОК;

2) заполните диалоговое окно ввода данных и параметров вывода (см. рис. 1);

3) результаты вычислений - матрица коэффициентов парной корреляции - представлены на рис. 4.

Рис. 4. Матрица коэффициентов парной корреляции

Анализ характеристик, полученных с помощью ППП Excel, осуществляется также, как это показано в решении типового примера 2.

Задание 2.

Вариант №1

Имеются следующие данные о продаже объектов недвижимости города:

| № п/п | Цена продажи, тыс.$ | Общая площадь) кв.м | Рейтинг бытовых условий (ранговая переменная) 1-10) |

| 60.0 | |||

| 32.7 | |||

| 57.7 | |||

| 45.5 | |||

| 47.0 | |||

| 55.3 | |||

| 64.5 | |||

| 42.6 | |||

| 54.5 | |||

| 57.5 | |||

| 32.3 | |||

| 45.1 | |||

| 46.4 | |||

| 54.9 | |||

| 64.1 | |||

| 54.1 | |||

| 59.6 | |||

| 57.3 | |||

| 42.2 | |||

| 57.1 |

Требуется:

1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2. Рассчитать средние частные коэффициенты эластичности.

3. Определить стандартизированные коэффициенты регрессии.

4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №2

Ниже приводятся данные о результатах аукционных торгов старинными часами:

| № п/п | Цена продажи, $ | Возраст часов, лет | Число участников аукционных торгов, человек |

Требуется:

1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2. Рассчитать средние частные коэффициенты эластичности.

3. Определить стандартизированные коэффициенты регрессии.

4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №3

Имеются следующие данные по 20 предприятиям некоторой отрасли промышленности:

| № п/п | Производительность труда, тыс.руб. на 1 рабочего | Энерговооруженность, квт.-час на 1 рабочего | Доля рабочих ручного труда в общей численности рабочих (%) |

| 9.8 | 4.8 | ||

| 6.7 | 2.8 | ||

| 12.4 | 7.0 | ||

| 6.9 | 3.8 | ||

| 11.8 | 5.5 | ||

| 7.3 | 3.0 | ||

| 8.4 | 3.4 | ||

| 10.7 | 5.2 | ||

| 11.1 | 5.4 | ||

| 7.3 | 2.9 | ||

| 8.8 | 3.9 | ||

| 10.0 | 5.0 | ||

| 12.1 | 6.2 | ||

| 11.0 | 5.1 | ||

| 6.8 | 2.7 | ||

| 7.0 | 2.9 | ||

| 12.0 | 6.1 | ||

| 7.5 | 3.3 | ||

| 8.0 | 3.4 | ||

| 9.2 | 3.8 |

Требуется:

1 Построить линейное уравнение множественной регрессии ипояснитьэкономический смысл его параметров.

2. Рассчитать средние частные коэффициенты эластичности.

3. Определить стандартизированные коэффициенты регрессии.

4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №4

По выборке из 20 почтовых отправлений изучается зависимость стоимости отправки корреспонденции экспресс-почтой от веса конверта и дальности перевозки:

| № п/п | Стоимость экспресс-доставки корреспонденции, руб. | Вес конвертов, грамм | Дальность перевозки, км |

Требуется:

1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2. Рассчитать средние частные коэффициенты эластичности.

3. Определить стандартизированные коэффициенты регрессии.

4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Вариант №5

По выборке из 20 компаний энергетической промышленности США анализируется зависимость цены обыкновенных акций от среднегодовой доходности акционерного капитала и уровня выплачиваемых дивидендов:

| № п/п | Цена акции, $ США | Доходность капитала, % | Уровень дивидендов, % |

| 15.2 | |||

| 13.9 | 2.14 | ||

| 15.8 | 1.52 | ||

| 12.8 | 3.12 | ||

| 6.9 | 2.48 | ||

| 14.6 | 3.08 | ||

| 15.4 | 2.92 | ||

| 17.3 | 2.76 | ||

| 13.7 | 2.36 | ||

| 12.7 | 2.36 | ||

| 15.3 | 2.56 | ||

| 15.2 | 2.80 | ||

| 12.0 | 2.72 | ||

| 15.3 | 1.92 | ||

| 13.7 | 1.92 | ||

| 13.3 | 1.60 | ||

| 15.1 | 2.36 | ||

| 15.0 | 3.00 | ||

| 11.2 | 3.00 | ||

| 12.1 | 1.96 |

Требуется:

1. Построить линейное уравнение множественной регрессии и пояснить экономический смысл его параметров.

2. Рассчитать средние частные коэффициенты эластичности.

3. Определить стандартизированные коэффициенты регрессии.

4. На основе полученных результатов сделать вывод о силе связи результата с каждым из факторов.

5. Определить парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции; сделать выводы.

6. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Третье задание в контрольной работе связано с анализом системы уравнений.

Системы уравнений в эконометрических исследованиях могут быть построены по-разному. Наибольшее распространение получила система одновременных (совместных, или взаимосвязанных) уравнений. В ней одни и те же зависимые переменные в одних уравнениях входят в левую часть, а в других уравнениях в правую часть:

(38)

(38)

В эконометрике эта система уравнений называется также структурной формой модели (СФМ).Она обычно содержит эндогенные и экзогенные переменные.

Эндогенные переменные - это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через у.

Экзогенные переменные - это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через х.

Классификация переменных на эндогенные и экзогенные зависит от теоретической концепции принятой модели. Экономические переменные могут выступать в одних моделях как эндогенные, а в других как экзогенные переменные. Внеэкономические переменные (например, климатические условия) входят в систему как экзогенные переменные. В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные). Например, потребление текущего года  может зависеть, кроме всего прочего, и от уровня потребления в предыдущем году

может зависеть, кроме всего прочего, и от уровня потребления в предыдущем году  .

.

Коэффициенты  при эндогенных и

при эндогенных и  - при экзогенных переменных называются структурными коэффициентами модели. Свободный член в каждом уравнении отсутствует, поскольку все переменные в модели выражены в отклонениях

- при экзогенных переменных называются структурными коэффициентами модели. Свободный член в каждом уравнении отсутствует, поскольку все переменные в модели выражены в отклонениях  и

и  от среднего уровня.

от среднего уровня.

Использование МНК для оценивания коэффициентов СФМ дает смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов СФМ преобразуется в приведенную.

Приведенная форма модели (ПФМ) представляет собой систему линейных функций эндогенных переменных от экзогенных:

(39)

(39)

где  -коэффициенты ПФМ.

-коэффициенты ПФМ.

При переходе ПФМ и СФМ возникает проблема идентификации. Идентификация - это единственность соответствия между приведенной и структурной формами модели.

С позиции идентифицируемости структурные модели можно подразделить на 3 вида:

· идентифицируемые;

· неидентифицируемые;

· сверхидентифицируемые.

В идентифицируемых моделях применяется косвенный МНК. (КМНК), в сверхидентифицируемых - двухшаговый МНК (ДМНК). В неидентифицируемых моделях применить какой-либо метод при переходе от ПФМ к СФМ невозможно, и в этом случае сначала необходимо упростить СФМ, чтобы получить идентифицируемую или сверхидентифицируемую модель.

Счетное правило идентификации (необходимое условие) применяется следующим образом. Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы. Обозначим Н - число эндогенных переменных в j -м уравнении системы, D - число экзогенных переменных, которые содержатся в системе, но не входят в данное уравнение. Тогда, если D+l=H, то уравнение идентифицируемо; если D+1<H - неидентифицируемо; D+1>H - сверхидентифицируемо.

Достаточное условие идентификации формулируется так: уравнение идентифицируемо, если по отсутствующим в нем переменным, эндогенным или экзогенным, можно из коэффициентов при них в других уравнениях системы получить матрицу, определитель которой не равен нулю, а ранг матрицы не меньше,чем число эндогенных переменных в системе минус единица.

Структурная модель всегда представляет собой систему совместных уравнений, каждое из которых требуется проверять на идентификацию. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель содержит хотя бы одно сверхидентифицируемое уравнение.

В этом задании следует провести проверку каждого уравнения системы на идентификацию, после чего сделать вывод об идентифицируемости модели в целом. В конце задания надо в соответствии с типом модели предложить метод оценки параметров структурной формы модели (КМНК, ДМНК) или констатировать невозможность построение СФМ вследствие неидентифицируемости.

Типовой пример 3. Дана структурная форма модели денежного рынка:

где R - процентная ставка;

Y -ВВП;

М - денежная масса;

I - внутренние инвестиции;

t - текущий период.

1. Применив необходимое и достаточное условие идентификации, определить, идентифицируемо ли каждое из уравнений модели.

2. Определить метод оценки параметров модели.

3. Записать приведенную форму модели.

Решение.

В модели имеются две эндогенные переменные -  и

и  - и две экзогенные -

- и две экзогенные -  и

и  . Рассмотрим каждое уравнение отдельно.

. Рассмотрим каждое уравнение отдельно.

1-ое уравнение. В этом уравнении две эндогенные переменные - и , поэтому Н=2. Число экзогенных переменных всей системы, не вошедших в первое уравнение, равно 1 (это ). Таким образом D=l.

Это уравнение точно идентифицируемо, поскольку D+l=H (необходимое условие выполнено). Теперь проверим достаточное условие идентификации. Составим для первого уравнения матрицу из коэффициентов при отсутствующих в нем переменных. Общая матрица системы имеет вид:

В этой матрице 1-й столбец соответствует коэффициентам при переменной , 2-й столбец - коэффициентам при , 3-й столбец - коэффициентам при , и 4-й столбец - коэффициентам при . При этом все переменные в уравнениях, в том числе и в первом уравнении, и во втором, перенесены в правые части уравнений. Матрица имеет 2 строки (по числу уравнений в системе).

Матрица, которая строится для проверки достаточного условия идентификации, имеет только одну строку (первая строка, соответствующая первому уравнению, отбрасывается); кроме того, из общей матрицы отбрасывается столбцы, соответствующие переменным, присутствующим в первом уравнении, т.е. первый, второй и третий столбцы. Таким образом, получаем матрицу, состоящую только из одного элемента:  .

.

Определитель этой матрицы, очевидно, не равен нулю, поскольку  , а следовательно, и ранг этой матрицы равен единицы, т.е. числу эндогенных переменных (два) в системе без одного.

, а следовательно, и ранг этой матрицы равен единицы, т.е. числу эндогенных переменных (два) в системе без одного.

Достаточное условие идентификации выполнено для первого уравнения.

2-ое уравнение. В этом уравнении также две эндогенные переменные ( и ), т.е. Н=2, и отсутствует одна экзогенная переменная , т.е. D=l. Таким образом, D+l=H, и необходимое условие идентификации выполнено.

Для проверки достаточного условия идентификации, как и в предыдущем случае, составляем матрицу аналогично предыдущему случаю, только здесь отбрасываем из матрицы А вторую строку и первый, второй, четвертый столбцы. Остается матрица из единственного элемента:

Ее определитель не равен нулю, поскольку  , и ранг равен единице, т.е. числу эндогенных переменных в системе без одного.

, и ранг равен единице, т.е. числу эндогенных переменных в системе без одного.

Таким образом, достаточное условие идентификации выполнено и для второго уравнения Поскольку оба уравнения в системе являются идентифицируемыми, то и вся модель также является идентифицируемой.

Методом оценки параметров модели в случае, если она идентифицируема, является косвенный метод наименьших квадратов.

Для того, чтобы оценить параметры СФМ, необходимо записать приведенную форму модели. В данном случае она имеет вид:

где  ,

,  - случайные ошибки ПФМ. Здесь ПФМ записана для простоты без свободных членов, т.е. все переменные представляют собой отклонения от их средних уровней

- случайные ошибки ПФМ. Здесь ПФМ записана для простоты без свободных членов, т.е. все переменные представляют собой отклонения от их средних уровней  и

и  .

.

Замечание. Одно из уравнений модели может представлять собой тождество, например, тождество дохода:  . Коэффициенты такого уравнения уже известны, и оно не нуждается в идентификации. Однако при рассмотрении достаточных условий идентификации для других уравнений тождество участвует в формировании матрицы А.

. Коэффициенты такого уравнения уже известны, и оно не нуждается в идентификации. Однако при рассмотрении достаточных условий идентификации для других уравнений тождество участвует в формировании матрицы А.

Задание 3.

1. Применив необходимое и достаточное условия идентификации, определить, идентифицировано ли каждое из уравнений модели.

2. Сделать вывод об идентифицируемости модели в целом.

3. Определить метод оценки параметров модели.

4. Записать приведенную форму модели.

Вариант 1. Модель Менгеса:

где Y - национальный доход; С - расходы на личное потребление; I - чистые инвестиции; Q - валовая прибыль экономики; Р - индекс стоимости жизни; R - объем продукции промышленности; t - текущий период; t-1 - предыдущий период.

Вариант 2. Конъюнктурная модель:

где С - расходы на потребление; Y – ВВП; I – инвестиции; r - процентная ставка; М - денежная масса; G - государственные расходы; t - текущий период; t-1 - предыдущий период.

Вариант 3. Макроэкономическая модель (упрощенная версия модели Клейна).

где С - потребление, I - инвестиции, Y - доход, Т - налоги, К - запас капитала; t - текущий период, t-1 - предыдущий период.

Вариант 4. Модель Кейнса (одна из версий):

где С - потребление, Y - ВВП, I - валовые инвестиции, G - государственные расходы, t - текущий период, t-1 - предыдущий период.

Вариант 5. Модель денежного и товарного рынков:

где R - процентные ставки, Y - реальный ВВП, М - денежная масса, I - внутренние инвестиции, G - реальные государственные расходы, t - текущий период.

В четвертом задании выполняется анализ временного ряда, который завершается получением прогнозной оценки.

Временной ряд состоит из уровней () и показателей времени (t). Прогноз по временному ряду сводится к оценке регрессии его уровней от времени по МНК и расчету перспективной оценки  , где 1 - период упреждения (прогнозирования).

, где 1 - период упреждения (прогнозирования).

Принято считать, что значения уровней () складываютсяизследующих компонент:

Тренд ( ) - изменение, определяющее общее направление развития, основную тенденцию временного ряда. Сезонная составляющая (

) - изменение, определяющее общее направление развития, основную тенденцию временного ряда. Сезонная составляющая ( ) - регулярные колебания уровней с периодом не более 1 года. Циклическая составляющая (

) - регулярные колебания уровней с периодом не более 1 года. Циклическая составляющая ( ) - регулярные колебания уровней с периодом более 1 года. Нерегулярная составляющая (

) - регулярные колебания уровней с периодом более 1 года. Нерегулярная составляющая ( ) формируется под действием резких, внезапных или текущих случайных факторов.

) формируется под действием резких, внезапных или текущих случайных факторов.

Выбор одной или нескольких кривых, форма которых соответствует характеру изменения временного ряда, может выполняться несколькими путями:

- графически с точным соблюдением масштаба;

- - вычисляя абсолютные приросты, ускорение, темпы роста по сглаженным уровням ряда;

- оценивая параметры разных типов трендов и проверяя качество регрессии;

Прямолинейный тренд:  используется для описания процессов, развивающихся во времени равномерно. Такой временной ряд имеет равные в среднем абсолютные приросты (снижения) уровней, ускорение равно нулю. Согласно методу наименьших квадратов система нормальных уравнений для оценивания параметров прямой примет вид:

используется для описания процессов, развивающихся во времени равномерно. Такой временной ряд имеет равные в среднем абсолютные приросты (снижения) уровней, ускорение равно нулю. Согласно методу наименьших квадратов система нормальных уравнений для оценивания параметров прямой примет вид:

(40)

(40)

Решение системы относительно искомых параметров (регрессионных коэффициентов)  и

и  дает:

дает:

(41)

(41)

(42)

(42)

Степенной тренд  применим для отображения тенденции замедляющегося роста или снижения. Для оценки его коэффициентов и выполняют линеаризацию.

применим для отображения тенденции замедляющегося роста или снижения. Для оценки его коэффициентов и выполняют линеаризацию.

Типовой пример 4. Построим уравнение линейного тренда курса доллара за 1999-2000 годы и дадим его интерпретацию

| Месяц | T | t2 | Y | Y*t |

|

| Январь | 22,6 | 22,6 | 23,52 | ||

| Февраль | 22,86 | 45,72 | 23,77 | ||

| Март | 24,18 | 72,54 | 24,02 | ||

| Апрель | 24,23 | 96,92 | 24,27 | ||

| Май | 24,44 | 122,2 | 24,52 | ||

| Июнь | 24,22 | 145,32 | 24,77 | ||

| Июль | 24,19 | 169,33 | 25,02 | ||

| Август | 24,75 | 25,27 | |||

| Сентябрь | 25,08 | 225,72 | 25,52 | ||

| Октябрь | 26,05 | 260,5 | 25,77 | ||

| Ноябрь | 26,42 | 290,62 | 26,02 | ||

| Декабрь | 26,27 | ||||

| Январь | 28,55 | 371,15 | 26,52 | ||

| Февраль | 28,66 | 401,24 | 26,77 | ||

| Март | 28,46 | 426,9 | 27,02 | ||

| Апрель | 28,4 | 454,4 | 27,27 | ||

| Май | 28,25 | 480,25 | 27,52 | ||

| Июнь | 28,07 | 505,26 | 27,77 | ||

| Июль | 27,8 | 528,2 | 28,02 | ||

| Август | 27,75 | 28,27 | |||

| Сентябрь | 27,75 | 582,75 | 28,52 | ||

| Октябрь | 27,83 | 612,26 | 28,77 | ||

| Ноябрь | 27,85 | 640,55 | 29,02 | ||

| Декабрь | 28,16 | 675,84 | 29,27 | ||

| Итого | 633,55 | 8207,27 |

Для проверки качества регрессии оценим коэффициент детерминации и критерий Дарбина-Уотсона. Выполним прогнозную оценку на 2 месяца вперед. Результаты изобразим графически. Решение задачи можно выполнить вручную (см. таблицу), либо с использованием ППП MS Excel.

По уравнению прямолинейного тренда курса доллара  , рассчитанному по месячным данным за 1999-2000 годы определим прогнозную оценку в январе-феврале 2001 года. Для этого достаточно в уравнение вместо t записать порядковыйномерпрогнозного месяца. Период упреждения l=1 в январе 2001 года, то есть t=24+1=25, в феврале 2001 года l=2, t=26.

, рассчитанному по месячным данным за 1999-2000 годы определим прогнозную оценку в январе-феврале 2001 года. Для этого достаточно в уравнение вместо t записать порядковыйномерпрогнозного месяца. Период упреждения l=1 в январе 2001 года, то есть t=24+1=25, в феврале 2001 года l=2, t=26.

руб.

руб.

руб.

руб.

|

|

|

|

|

Дата добавления: 2014-12-16; Просмотров: 3152; Нарушение авторских прав?; Мы поможем в написании вашей работы!