КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 10. Оценка эффективности инновационного проекта

|

|

|

|

Эффективность региональных венчурных фондов

Процесс финансирования

Процесс финансирования венчурного капитала

Выделяют стадии финансирования по виду привлекаемого капитала (по типу источника финансирования)

| Начальная стадия финансирования |

| Семенные деньги (исследования и разработки, и составление бизнес-плана) |

| Стартовый капитал (идет на разработку прототипа и разработку маркетинговой стратегии) |

| Дополнительное стартовое финансирование (производственные зззаваавзатмаркетинговые затраты) |

| Вторая стадия |

| Приобретение оборудования |

| Строительство и расширение производственных площадей |

| Оборотный капитал |

| Возврат рискового капитала |

Рис.8. Процесс финансирования рисковым капиталом

Первый этап – этап стартового капитала, различен по времени и источнику капитала. Преимущество – частные инвесторы или группы инвесторов.

Вторая стадия финансирования требуется для роста компании, и ее движения в коммерческую стадию. Это средства, необходимые для серийного выпуска продукции. Возврат может происходить от 5 до 10 лет.

Особенности финансирования различной стадии рискового проекта.

Существует два механизма возврата средств: возвратный заем и приобретение доли собственности компании.

Преимущества займа в следующем:

- заемщик не претендует на долю собственности в компании

- плата за ресурсы, сроки займа и порядок выплаты известны и строго определены

- займ дает возможность обеспечить возврат средств на основе собственности (если проект не удался, заемщик забирает оборудование и т.п.)

Преимущества приобретения доли собственности компании:

|

|

|

- доля собственности является тем капиталом, который необходимости возвращать до тех пор, пока компания не будет в состоянии это сделать

- большая часть потока наличных средств может быть напра-влена на нужды компании.

Таблица

| Региональный венчурные фонды | Размер фонда, млн. руб. | Количество рассмотренных проектов | Кол-во одобренных проектов | Объем инв. в проекты, млн. руб. |

| Калужской области | ||||

| Красноярского края | 48,5 | |||

| Республики Мордовия | н/д |

К важнейшим областям принятия решений в инновационной деятельности относятся:

- отбор проектов для реализации;

- прекращение работы над проектом до его завершения.

Основное различие между ними связано с качеством информации, на основе которой принимаются решения.

Оценка проектов должна производиться не только при первоначальном их отборе, но и в период их реализации.

К основным факторам, которые необходимо учесть при оценке, относятся:

- финансовые преимущества, ожидаемые от реализации проекта;

- воздействие оцениваемого проекта на другие, имеющиеся в портфеле организации;

- влияние проекта в случае его успеха на экономику организации в целом.

Финансовые преимущества - это главное, что ожидается от реализации проекта. Система оценки, сведенная к одному показателю (например, отношение «эффект - затраты»), упрощает процесс принятия решения, но такая оценка удовлетворительна только в том случае, если:

- оценки затрат и выгод достаточно точны;

- все качественные факторы, участвующие в оценке, могут быть выражены количественно.

оценки, но их следует принимать во внимание на самых ранних стадиях отбора и оценки проектов.

Считается, что невозможно составить исчерпывающего перечня критериев, общих для разных проектов и организаций. Тем не менее, лучше учесть какие-либо несущественные факторы, которые позже можно исключить из рассмотрения, чем пропустить важный фактор, который впоследствии может оказаться решающим для коммерческого успеха проекта. Главное в выборе критериев -

|

|

|

Эффективность инновационного проекта может быть разной (исходя из особенностей инновации): техническая, технологическая, экологическая, социальная, организационная эффективность. Наряду с техническими критериями выбора инновации инвесторы предъявляют экономические ограничения на инновационные процессы, стремясь обеспечить себе гарантию не только возврата вложенных средств, но и получения дохода. Немаловажным фактором, который инвесторы учитывают при принятии решений о финансировании инновации, является также период, в течение которого будут возмещены понесенные расходы, а также период, необходимый для получения расчетной прибыли.

Основными методами оценки экономической эффективности являются:

• метод чистого дисконтированного дохода (ЧДД);

• метод срока окупаемости;

• метод индекса доходности и рентабельности проекта;

• расчет точки безубыточности проекта.

Дисконтирование – это приведение к единому моменту времени будущих затрат и доходов.

Основой для расчета коэффициента дисконтирования (d) является формула (10.1):

d = а + b + с, (10.1)

Где а – принимаемая цена капитала (очищенная от инфляции) или чистая доходность альтернативных проектов вложения финансовых средств;

b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации);

с – уровень инфляции.

Премия за риск рассчитывается исходя из среднего класса инновации  , определяемого на основе (см. приложение таблица).

, определяемого на основе (см. приложение таблица).

Где ki – класс сложности инновации по i-му классификационному признаку (i-й строке табл. 11);

n – количество классификационных признаков.

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса см. приложение таблица).

Таблица 12

Соотношение среднего класса инновации и средней премии за риск, устанавливаемой для инновации

| Средний класс инновации | ||||||||

| Премия за риск, % | 0,0 | 0,5 | 1,0 | 2,00 | 5,0 | 10,0 | 20,0 | 30,0 |

|

|

|

Например, средний класс инновации по расчетам составил 2,78» 3, тогда премия за риск должна составить 1,0%.

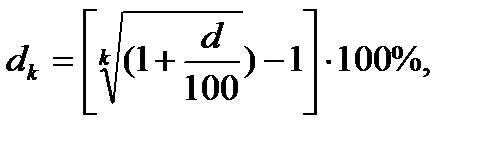

Если периоды дисконтирования составляют менее года, ставку дисконта следует перевести в соответствующие единицы: из процентов годовых в проценты в месяц (квартал, полугодие). Для этого используется формула (10.3):

(10.3)

(10.3)

где dk – пересчитанный дисконт;

d – исходный дисконт, процентов годовых;

k – количество периодов пересчета в году (k = 12 для периода, равного 1 месяцу, k = 4 для периода, равного 1 кварталу, k = 2 для периода, равного 1 полугодию).

Денежный поток (ДП). Часто денежный поток называют в соответствии с западными методиками Cash Flow. Денежный поток (ДПi) представляет собой разность чистых доходов и затрат на реализацию проекта, для расчета используют формулу (10.4):

(10.4)

(10.4)

где ЧДi - чистый доход i -го периода;

Кi – единовременные затраты i -го периода;

Pi – выручка от реализации i -го периода;

Si – текущие затраты i -го периода.

Если для реализации инновационного проекта привлекается кредит, то единовременные затраты (капитальные вложения) в сумме кредита учитываются в момент погашения основной задолженности. При этом амортизация начисляется на всю стоимость основных средств (независимо от срока погашения кредита) по первоначальной стоимости.

Показатель чистого дисконтированного дохода (ЧДД) соответствует показателю Net Present Value (NPV), применяемому в соответствии с западными методиками оценки экономической эффективности проектов.

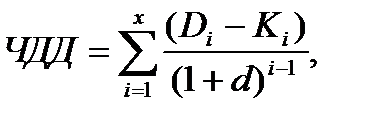

Чистый дисконтированный доход (ЧДД) рассчитывается как разность накопленного дисконтированного дохода от реализации проекта и дисконтированных единовременных затрат на внедрение инновации по формуле (10.5):

(10.5)

(10.5)

где Di – доходы i -го периода;

Кi – затраты i -го периода;

n – количество периодов реализации проекта;

d – дисконт.

Критерием экономической эффективности инновационного проекта является положительное значение ЧДД.

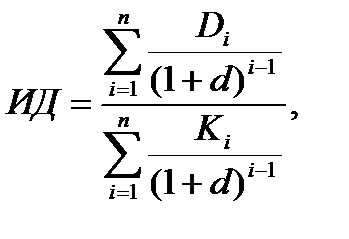

Индекс доходности (ИД), или индекс рентабельности - это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам (в основном на капитальные вложения) по формуле (10.6):

|

|

|

(10.6)

(10.6)

где Di – доходы i -го периода;

Кi – затраты i -го периода;

n – количество периодов реализации проекта;

d – дисконт.

Критерием экономической эффективности инновационного проекта является индекс доходности, превышающий 1.

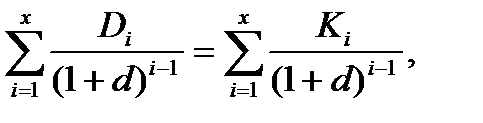

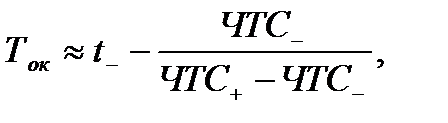

Показатель срока окупаемости соответствует показателю Payback period (PB), применяемому в соответствии с западными методиками оценки экономической эффективности проектов. Данный показатель является одним из наиболее простых и наиболее часто применяемых методов оценки. Срок окупаемости (Ток) проекта представляет собой расчетную дату, начиная с которой чистый дисконтированный доход (исчисленный нарастающим итогом, то есть чистая текущая стоимость – ЧТС) принимает устойчивое положительное значение.

Математически срок окупаемости находится при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (Х), при этом значение ЧДД принимается равным 0 (дисконтированный доход равен или покрыл дисконтированные затраты):

(10.7)

(10.7)

(10.8)

(10.8)

Однако на практике применяется метод приблизительной оценки срока окупаемости (Ток):

(10.9)

(10.9)

где t - – последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

ЧТС- - последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

ЧТС+ - первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Критерием экономической эффективности инновационного проекта является значение срока окупаемости, не превышающее срок реализации проекта.

Нужно отметить, что метод расчета периода окупаемости имеет два недостатка. Во-первых, не учитываются потоки денежных средств, происходящие после завершения срока окупаемости, во-вторых, он не учитывает временную разницу поступлений до срока окупаемости

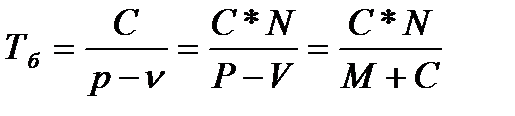

Определение точки безубыточности служит (Тб) для подтверждения правильности расчетного объема реализации. Точка безубыточности (Тб) рассчитывается из соотношения равенства издержек и выручки от реализации новой продукции, услуг и др. по формуле (10.10):

(10.10)

(10.10)

.

.

Где С – условно-постоянные расходы на годовой выпуск новой продукции;

р – цена единицы новой продукции;

Р – выручка от реализации новой продукции в расчете на годовой выпуск;

n – переменные затраты на производство единицы новой продукции;

V – переменные затраты на годовой выпуск новой продукции;

М – годовая прибыль от реализации новой продукции;

N – годовой выпуск новой продукции в натуральном выражении.

Точка безубыточности может рассчитываться на любой календарный период (год, квартал, месяц и др.), соответственно изменяются и наименования показателей.

Если расчеты произведены верно, то должны выдерживаться следующие соотношения при заданных дисконте (d) и сроке реализации (Тр):

1) если ЧДД >0, то Ток < Тр, ИД > 1;

2) если ЧДД <0, то Ток > Тр, ИД <1.

Таким образом, инновационный проект – это процесс целенаправленного изменения или создания новой технической или социально-экономической системы. Инновационными проектами являются разработки обновленных или новых изделий и комплексов, технологий, организаций.

Инвестирование в условиях рынка сопряжено со значительным риском, и этот риск тем больше, чем длиннее срок окупаемости вложений. Слишком существенно за это время могут измениться и конъюнктура рынка, и цены. Такой подход неизменно актуален и для отраслей, в которых наиболее высоки темпы научно-технического прогресса и где появление новых технологий или изделий может быстро обесценить прежние инвестиции.

Наконец, ориентация на показатель “период окупаемости” часто выбирается в тех случаях, когда нет уверенности, что инновационное мероприятие будет реализовано, и потому владелец средств не рискует доверить инвестиции на длительный срок.

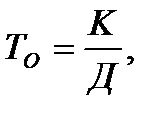

Формула для расчета периода окупаемости:

(15.13)

(15.13)

где  первоначальные инвестиции в инновации;

первоначальные инвестиции в инновации;

ежегодные денежные доходы.Инновационный риск имеет следующие особенности: он в значительной степени зависит от продолжительности времени между затратами капитала и получением дохода от реализации инновации или понесенными убыткам от неправильного выбора вложения капитала в инновацию.

ежегодные денежные доходы.Инновационный риск имеет следующие особенности: он в значительной степени зависит от продолжительности времени между затратами капитала и получением дохода от реализации инновации или понесенными убыткам от неправильного выбора вложения капитала в инновацию.

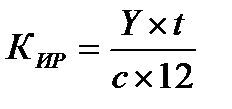

Инновационный риск можно выразить через коэффициент:

, (15.14)

, (15.14)

коэффициент инновационного риска;

коэффициент инновационного риска;

возможный убыток от неоправдавшей себя инновации, руб.;

возможный убыток от неоправдавшей себя инновации, руб.;

период времени, потраченный на инновацию (т.е. время на производство, реализацию инновации и на ожидание запланированного дохода от инновации), мес.

период времени, потраченный на инновацию (т.е. время на производство, реализацию инновации и на ожидание запланированного дохода от инновации), мес.

капитал, вложенный в инновацию, руб.;

капитал, вложенный в инновацию, руб.;

число месяцев в году.

число месяцев в году.

Пример.

Рассчитать коэффициент инновационного риска и выбрать наименее рисковое вложение капитала.

Таблица 21

| Показатели | 1-ый вариант | 2-ой вариант |

| Возможный убыток тыс. руб. | ||

| Период времени (мес.) | ||

| Капитал, тыс. руб. | ||

| Коэффициент инновационного риска | 0,21 | 0,42 |

Выбираем первый вариант вложения капитала как наименее рисковый. Предельная сумма возможного убытка равна сумме капитала, вложенного в инновацию, предельная величина коэффициента инновационного риска равна 1.

Таблица 22

Характеристика коэффициента инновационного риска

| Коэффициент инновационного риска | Вариант вложения капитала |

| 0.3 и менее | Оптимальный |

| от 0.31 до 0.69 | Напряженный |

| от 0.7 и выше | Рисковый (ведет к полной потере капитала) |

1. Инновационный риск является сверхспекулятивным риском, так как вложения капитала в инновацию происходят в условиях неопределенности и полном или почти полном отсутствии четкой и надежной информации для принятия эффективного инвестиционного решения.

2. Инновационному риску присущ надежный инструмент, позволяющий снизить степень риска. Таким инструментом являются венчурные фонды или венчурные компании.

3. Инновационный риск затрудняет финансовое планирование в большей степени, чем другие виды финансового планирования, так как он требует при составлении инновационного проекта использования серьезного маркетингового исследования, ценовой политики,

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 1006; Нарушение авторских прав?; Мы поможем в написании вашей работы!