КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели, характеризующие прибыльность и убыточность

|

|

|

|

| Наименование показателя | Рекомендуемая методика расчета | 2 квартал 2006 года |

| Выручка, тыс. руб. | Общая сумма выручки от продажи товаров, продукции, работ, услуг | 1 081 980 |

| Валовая прибыль, тыс. руб. | Выручка - себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов) | 464 908 |

| Чистая прибыль (нераспределенная прибыль (непокрытый убыток)), тыс. руб. | Чистая прибыль (убыток) отчетного периода | 176 017 |

| Рентабельность собственного капитала, % | Чистая прибыль/(капитал и резервы - целевые финансирование и поступления + доходы будущих периодов - собственные акции, выкупленные у акционеров) х 100 | 11,8 |

| Рентабельность активов, % | (Чистая прибыль)/(балансовая стоимость активов) х 100 | 5,9 |

| Коэффициент чистой прибыльности, % | (Чистая прибыль)/(Выручка) х100 | 16,27 |

| Рентабельность продукции (продаж), % | (Прибыль от продаж)/(Выручка) х 100 | 42,97 |

| Сумма непокрытого убытка на отчетную дату, тыс. руб. | Непокрытый убыток прошлых лет + непокрытый убыток отчетного года | - |

| Соотношение непокрытого убытка на отчетную дату и валюты баланса | Сумма непокрытого убытка на отчетную дату/балансовая стоимость активов | - |

Эффективность финансово-хозяйственной деятельности компании характеризуется величиной чистой прибыли. Предприятие с 2001 г. работает с прибылью, и с 2002 г. намечена положительная динамика. Значение чистой прибыли за 2005 г. – 257 млн. руб. или на 108% больше чем за прошлый год, что объясняется повышением рентабельности основного производства. По итогам II квартала 2006 г. чистая прибыль составила 200 млн. руб., это объясняется сезонностью продаж.

Проводимый анализ рентабельности используемых средств, показал, что рентабельность, как собственных средств, так и всех активов в целом растёт, за II квартал рентабельность собственного капитала и активов составила 11,.8% и 5.9% соответственно.

Сопоставление коэффициента чистой прибыльности и рентабельности продаж, позволяет сравнить рентабельность всей финансово-хозяйственной деятельности и основной деятельности относительно единой базы, выручки от продажи продукции и оказанных услуг. Оба коэффициента стабильно растут.

Как отмечалось выше, ОАО «Искитимцемент» работает с прибылью, начиная с 2001 г., но убытки прошлых лет тянулись ещё до 2003 г., когда было принято решение покрыть эти долги за счёт уменьшения добавочного капитала. Так, начиная с 2003 г. у предприятия нет непокрытых убытков.

Рост выручки от продажи основной продукции и прибыли от основной деятельности обусловлен увеличением объемов производства и продаж основной продукции (цемента).

Определим один из важнейших показателей деятельности предприятия – точку безубыточности.

Все затраты предприятия могут быть подразделены на две части: переменные расходы, изменяющиеся пропорционально объему продаж, и постоянные расходы, которые, как правило, остаются стабильными при изменении объема продаж. Выручка от реализации продукции за вычетом себестоимости составляет маргинальный доход, являющийся важным параметром в оценке управленческих решений.

Одним из основных практических результатов использования классификации расходов предприятия по принципу зависимости от объема производства является возможность прогнозирования прибыли, исходя из предполагаемого состояния расходов, а также определение для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность. Такой анализ можно сделать по отчету о прибылях и убытках по форме Ф2 «ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ»

Таблица 14

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ОАО «ИСКИТИМЦЕМЕНТ

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года |

| Доходы и расходы по обычным видам деятельности Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | |||

| Себестоимость проданных товаров, продукции, работ, услуг | (1426923) | (1033825) | |

| Валовая прибыль | |||

| Коммерческие расходы | (138551) | (95790) | |

| Управленческие расходы | (194991) | (150590) | |

| Прибыль (убыток) от продаж | |||

| Прочие доходы и расходы Проценты к получению | |||

| Прочие операционные доходы | |||

| Прочие операционные расходы | (1100834) | (1028316) | |

| Внереализационные доходы | |||

| Внереализационные расходы | |||

| Прибыль (убыток) до налогообложения | |||

| Отложенные налоговые активы | |||

| Отложенные налоговые обязательства | (3164) | (19629) | |

| Текущий налог на прибыль | (226952) | (84316) | |

| Пени, штрафы | (9616) | (7988) | |

| Чистая прибыль (убыток) отчетного периода | |||

| СПРАВОЧНО Постоянные налоговые обязательства (активы) |

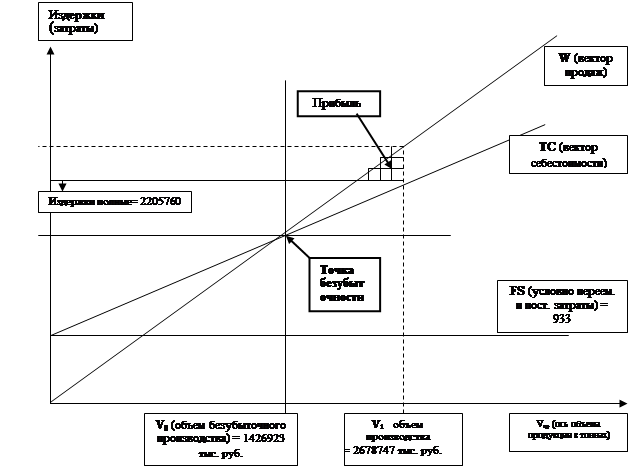

На основании данных Формы №2 по ОКУД «Отчет о прибылях и убытках» ОАО «Искитимцемент» и произведенных ниже расчетов построим график безубыточности предприятия. По графику безубыточности можно определить местоположение предприятия, а также построить прогноз по заданным параметрам развития предприятия. Величину выручки от реализации, при которой предприятие будет в состоянии покрыть свои расходы без получения прибыли, принято называть “точкой безубыточности”[19].

Для определения точки безубыточности воспользуемся следующей формулой: I=VC+FC+P,

где, I - выручка, полученная от реализации продукции;

VC - переменные расходы;

FC - постоянные расходы;

Р - прибыль.

По определению в точке безубыточности прибыль равна 0, следовательно, формула имеет вид: I=VC+FC.

|

Рис. 4. График безубыточности деятельности ОАО «Искитимцемент»

Для анализа финансово-экономической деятельности компании необходимо построить график безубыточности и определить зону прибыльности.

По оси затрат отложим условно постоянные и переменные затраты ОАО «Искитимцемент», исходя из данных Формы №2 по ОКУД «Отчет о прибылях и убытках».

Ип = W-П где:

Общий объем продаж в стоимостном выражении – Общая суммарная прибыль.

Ип - Полные издержки(Затраты)

W - Выручка (нетто) от продажи товаров, продукции, работ, услуг строка 10

П - Чистая прибыль (убыток) отчетного периода строка 190

Ип =2678747-542514=2136233 тыс. руб.

Рассчитаем уровень рентабельности по формуле:

R = Пч/Ип где:

R – Рентабельность производства продукции

П- Прибыль чистая строка 190

R = 542514/ 2136233 Х 100% =25%

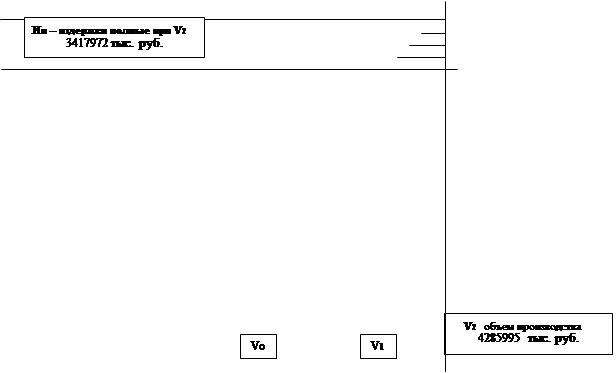

Уровень рентабельности за 2006 год составляет 25%. Таким образом, наблюдается тенденция увеличения уровня рентабельности по сравнению с прошлым периодом 17,6%.

Для такого типа производства уровень рентабельности необходимо иметь не менее 40 %.

В этой связи, следует достичь уровня рентабельности в 40%. Для этого рассчитаем новое значение требуемого уровня производства и продаж при заданной норме рентабельности. Точку V2 определим с помощью пропорции при условии, что выручка при уровне рентабельности 25% составляет 2678747 тыс. руб. Следовательно, новый объем производства и продаж составит:

X= (2678747 Х 40) / 25 = 4285995 тыс. руб.

при R= 25% объем производства и продаж составил 2678747 тыс. руб.

при R= 40% объем производства и продаж составит Х тыс. руб.

В результате расчета получим точку V2 с объемом продаж W = 4285995 тыс. руб.

Изменение объема производства и продаж влечет за собой и изменение величины полных издержек, которые составят:

при R= 25% полные издержки равны 2136233 тыс. руб.

при R= 40% полные издержки равны Х тыс. руб.

Следовательно, полные издержки равны при новым объеме производства и продаж составят

X= (2136233 Х 40) / 25 = 3417972 тыс. руб.

X= 3417972 тыс. руб. Следовательно, значение полных издержек равно при новом уровне рентабельности = 3417972 тыс. руб.

При уровне рентабельности 40% прибыль чистая составит: Пч = W - Ип = 4285995 – 3417972 = 868023 тыс. руб.

Важным показателем уровня развития организации является объем ее резервов. Потери предприятия, которые могут быть резервным источником доходов предприятия, рассчитываются как разница между:

∆ П = Ип - С где:

∆ П – Потери – дополнительные издержки, увеличившие себестоимость продукции, отнесенные на прибыль предприятия

Ип –Издержки полные на производство и реализацию продукции по факту отчетности.

С - Себестоимость продукции строка 20, Ф2 отчетности.

При издержках полных- 2136233 тыс. руб. и Себестоимостью- 1426923, Потери равны = 709310 тыс. руб. Соответственно 709310 тыс. руб.- это непроизводительные затраты, которые требуют экономического анализа по статьям расходов и принятие мер по их снижению.

Основными факторами, влияющими на изменение размера выручки ОАО «Искитимцемент» являются - макроэкономические факторы, способствующие росту деловой активности, и, как следствие, промышленного и жилищного строительства, а так же изменение цен на энергоносители.

Оценка влияния факторов, влияющих на увеличение выручки от года к году, в процентах: макроэкономические факторы, способствующие росту промышленного и жилищного строительства - в значительной степени; изменение цен на энергоносители – в незначительной степени; инфляция, решения государственных органов, иные экономические, финансовые и политические факторы – в минимальной степени; изменение курсов иностранных валют – не влияет.

Таблица 15

Показатели, характеризующие ликвидность ОАО «Искитимцемент»

| Наименование показателя | Рекомендуемая методика расчета | 2 квартал 2006 года |

| Собственные оборотные средства, тыс. руб. | Капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов - внеоборотные активы | 398 845 |

| Индекс постоянного актива | Внеоборотные активы + долгосрочная дебиторская задолженность/капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов | 0,73 |

| Коэффициент текущей ликвидности | Оборотные активы - долгосрочная дебиторская задолженность/краткосрочные обязательства (не включая доходы будущих периодов) | 2,51 |

| Коэффициент быстрой ликвидности | (Оборотные активы - запасы - налог на добавленную стоимость по приобретенным ценностям - долгосрочная дебиторская задолженность)/краткосрочные обязательства (не включая доходы будущих периодов) | 2,13 |

| Коэффициент автономии собственных средств | капитал и резервы (за вычетом собственных акций, выкупленных у акционеров) - целевые финансирование и поступления + доходы будущих периодов/ внеоборотные активы + оборотные активы | 49,6 |

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 762; Нарушение авторских прав?; Мы поможем в написании вашей работы!