КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредит и его современные формы

|

|

|

|

Кредит: сущ- Кредит (от лат. credit — он верит) — предоставле-

ность и виды ние в долг товаров и денег на условиях возврата

через известное время суммы долга плюс процент.

Исторически первоначальной формой кредитных отношений было ростовщичество. Ростовщичество — это выдача денег в долг с условием уплаты заемщиком высоких процентов при погашении долга. В Древней Греции в IV в. до н.э. были известны случаи ростовщических ссуд с уплатой 42% в месяц (свыше 570% годовых). Ростовщический капитал существует до сих пор в тех странах Азии, Африки и Латинской Америки, где слабо развиты товарно-денежные отношения.

Денежные ссуды от ростовщиков люди брали на различные потребительские нужды. С возникновением же капитализма бизнесмены стали использовать кредит для получения прибыли. Кредитные отношения превратились в важнейшее условие хозяйствования. Еще в XVI в. это обстоятельство не без юмора подметил Франсуа Рабле. В его романе «Гаргантюа и Пантагрюэль» весель-

Глава 15. Доходы от собственности

15.1. Кредит и его современные формы

| |

|

чак Панург высказал поразительное суждение: «Природе легче было бы питать рыб в воздухе и пасти оленей на дне океана, чем терпеть скаредный мир, где никто не давал бы в долг».

Чтобы создать нормальные условия для производственного бизнеса, были решены две задачи. Во-первых, проценты для денежных ссуд были снижены до приемлемого уровня, не превышавшего среднюю норму прибыли. Во-вторых, были изысканы новые — гораздо более обширные — источники ссудного капитала.

Ссудные капиталисты сколачивают денежный капитал за счет многих источников (рис. 15.1).

Владельцы ссудного капитала сосредоточивают у себя временно свободные денежные средства из фонда амортизации (восстановления) основного капитала, постепенно образующегося (по мере продажи готовой продукции) фонда заработной платы. Они обращают в кредитные средства не занятые в деле деньги предпринимателей и других слоев населения, используют пенсионные, страховые и иные фонды. В течение определенного периода все эти денежные сбережения не приносят собственникам никакого дохода и их выгодно отдать в ссуду, даже под сравнительно небольшой процент.

Особо следует сказать о новом источнике ссудного капитала. Во второй половине ХХ в. в развитых странах значительно вырос жизненный уровень населения. В связи с этим заметно возросла величина тех свободных денег, которые люди сдают на сохранение (под установленный процент) в банки и другие сберегательные учреждения. Скажем, в Японии такие деньги составляют 18% всех располагаемых личных доходов (идущих на текущее потребление и сбережения), в Италии — 22%.

Лауреат Нобелевской премии американский экономист Франко Модильяни постарался выявить психологические закономерности образования у населения сбережений. Он выдвинул гипотезу «жизненного цикла». Предположим, с начала своей трудовой деятельности человек делает сбережения (сдает их на сохранение в банк) и денежные накопления (приобретает ценные бумаги). Эти суммы непрерывно нарастают и достигают максимума перед выходом на пенсию. Все это делается для поддержания достигнутого уровня потребления в старости. Свой вывод Ф. Модильяни высказал в известной формуле: «Молодые сберегают, старые тратят». Данная гипотеза была практически учтена банками, пенсионными фондами и другими кредитными учреждениями.

Для современных условий характерна тенденция к значительному увеличению доли заемных средств в финансировании (обеспечении деньгами) хозяйства. Например, японские фирмы за счет привлеченных ресурсов финансируют 4/5 всех средств на расширение производства.

В условиях развитого товарного хозяйства впервые возникает рынок ссудных капиталов. В качестве предмета купли-продажи на нем выступает особый товар — капитал. Его особенность состоит в том, что деньги приобретают дополнительную полезность — способность возрастать по стоимости и приносить прибыль.

В состав рынка ссудных капиталов входит рынок инвестиций. Под инвестицией подразумевается долгосрочное вложение капитала в какое-то предприятие или дело ради получения прибыли. При этом финансовые инвестиции идут на закупку акций, облигаций и ценных бумаг, выпущенных предприятием или государством. Реальные инвестиции — это использование денег для увеличения производственного основного капитала (зданий, сооружений, оборудования), жилищного строительства, товарно-материальных запасов.

Основными организационно-экономическими формами кредита являются коммерческий и банковский. Они различаются по составу участников, объектам кредитования, величине процента и сфере использования.

Коммерческим называют такой кредит, который предоставляется товарами с отсрочкой платежа. Он часто возникает, когда приобретатель продукции не может немедленно расплатиться за нее наличными деньгами. В этом случае используется, как правило, вексель — специальное долговое обязательство заемщика уплатить определенную сумму денег в указанный срок. Зачастую

Глава 15. Доходы от собственности

15.1. Кредит и его современные формы

предприниматель, получивший вексель, делает на нем передаточную надпись (индоссамент) и использует вместо денег для покупки нужных благ у другого продавца, а этот — у третьего и т.д. Тем самым, попадая в торговый оборот, вексель становится простейшим видом кредитных денег.

Коммерческий заем является основой кредитной системы, он непосредственно обслуживает движение капитала в сфере производства. Этот кредит возможен только между фирмами, непосредственно связанными хозяйственными отношениями (предприятиями, которые создают средства производства, и фирмами, которые их потребляют). Его нельзя использовать, например, для оплаты труда работников.

Универсальный характер имеет банковский кредит, который выдается в виде денежных ссуд. В отличие от коммерческого займа он может предоставляться в значительно большем объеме, на более длительные сроки каждому бизнесмену и на любые цели.

В сфере кредитных отношений распространены и другие их формы: а) потребительский кредит (продажа отдельным лицам товаров через розничные магазины с отсрочкой платежа, предоставление банками ссуды на потребительские цели); б) ипотечный кредит (долгосрочный заем под залог недвижимости — земли, зданий); в) межхозяйственный кредит (выпуск предприятиями и организациями для предоставления друг другу акций, облигаций и других ценных бумаг); г) государственный кредит (выпуск облигаций государственных займов, покупаемых бизнесменами и населением).

Среди всех кредитных организаций главную роль выполняют банки.

Банки: их виды Основная функция банков — сосредоточивать у

и функции себя денежные средства и предоставлять их в

ссуду. Исторически первоначальным делом банков является посредничество в платежах. Они хранят у себя денежные средства предпринимателей, по поручению которых ведут расчеты с поставщиками и покупателями, вносят платежи в государственную казну, ведут кассовое обслуживание фирм (выдают им наличные деньги для заработной платы и на другие цели).

Банки выпускают кредитные средства обращения — знаки стоимости, которые выполняют роль денег в товарообороте и платежах (наличные деньги, банкноты).

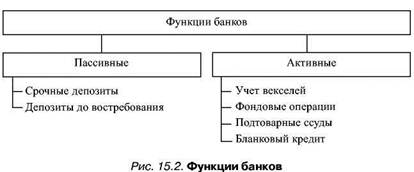

Банки выполняют свои функции в двух взаимосвязанных видах операций: пассивных — операциях по образованию банковских ресурсов и активных — операциях по их размещению и использованию (рис. 15.2).

Денежные средства банков складываются из собственных капиталов (они образуют, как правило, незначительную часть всех средств: в США, например, 8%) и депозитов — вкладов клиентов. Депозиты делятся на срочные (вложения на заранее установленный срок и не подлежащие изъятию до его наступления) и до

востребования (вклады на текущие счета, которые банк обязан выдать по первому требованию вкладчика).

В активные операции входят разнообразные ссуды: вексельные, фондовые, подтоварные, бланковые. Наиболее распространенным является учет векселей. Банк покупает вексель у предпринимателя, если тот стремится превратить его в деньги еще до наступления срока платежа. Из обозначенной на векселе суммы удерживается учетный процент — плата за предоставление денежной суммы. При наступлении срока платежа по векселю банк предъявляет его к оплате тому, кто выдал долговое обязательство. Величина учетной ставки может сильно изменяться. Так, самая высокая учетная ставка английского банка с 15 ноября 1979 г. по 3 июля 1980 г. составила 17%. Самая низкая была на уровне 2% с 26 октября 1939 г. по 7 ноября 1951 г.

Банки осуществляют фондовые операции: дают ссуды под залог ценных бумаг — акций, облигаций, закладных и т.п., а также покупают такие бумаги. Подтоварные ссуды предоставляются

Глава 15. Доходы от собственности

15.1. Кредит и его современные формы

| |

|

под залог продукции, находящейся на складах, в пути, в торговом обороте. Если ссуды не погашаются в срок, то заложенные ценные бумаги и товарно-материальные ценности переходят в собственность банков. Наиболее крупным предпринимателям, платежеспособность которых не вызывает сомнений, предоставляется бланковый кредит: ссуду выдают без всякого обеспечения.

Кроме пассивно-активных операций и расчетов банки занимаются торгово-комиссионной деятельностью: покупают и прода-

ют золото, обменивают национальную валюту на иностранную, размещают займы, распродают акции и облигации и т.п.

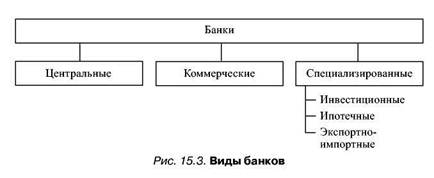

В зависимости от характера выполняемых функций и операций банки делятся на три основных вида: центральные, коммерческие и специализированные (рис. 15.3).

Главную роль среди кредитных учреждений играют центральные банки. Центральный банк страны наделен государством исключительным правом эмиссии (выпуска) банкнот (банковских билетов) — денежных знаков, основных видов бумажных денег. Кроме того, он обычно выполняет другие функции:

—> хранит государственные золотовалютные резервы, сохраняет резервные фонды (запасы) других кредитных учреждений;

—» дает ссуды коммерческим банкам;

—» обслуживает государственные учреждения;

—> проводит расчеты и переводные операции, контролирует деятельность кредитных учреждений;

—» регулирует количество денег в национальной экономике.

Коммерческие банки дают ссуды предприятиям главным образом за счет денежных средств, привлекаемых ими в виде вкладов, и ведут расчеты между предпринимателями. В современных ус-

ловиях эти банки являются учреждениями универсального характера. Они осуществляют операции на рынке ценных бумаг, ведут денежные дела клиентов и занимаются валютными операциями.

Специализированные банки заняты преимущественно определенными видами финансово-кредитных операций. Например, инвестиционные банки осуществляют финансирование и долгосрочное кредитование капитальных вложений; ипотечные банки предоставляют ссуды под залог недвижимости (земельных участков, домов); экспортно-импортные банки кредитуют внешнюю торговлю и ведут расчеты с иностранными контрагентами. В кредитную систему страны входят сберегательные кассы, сосредоточивающие временно свободные денежные средства населения, а также кредитные кооперативы, куда объединяются в основном мелкие товаропроизводители, берущие ссуды на началах взаимопомощи.

Во второй половине ХХ в. в банковском деле появились новые тенденции, которые раскрыли невиданные ранее организационные, экономические и технические возможности банковского кредита.

Во-первых, резко усилился процесс концентрации и централизации ссудного капитала, возникли банки-гиганты. Они с помощью различных экономических способов фактически подчиняют маломощные кредитные учреждения.

Во-вторых, крупнейшие банки превратились во многоцелевые кредитно-финансовые учреждения, которые предоставляют клиентам 100—300 видов услуг. Они выпускают и реализуют ценные бумаги, начисляют и удерживают налоги, ведут счета амортизационных отчислений и другие бухгалтерские и расчетные операции для клиентов. Все более расширяются консультационные и информационные услуги. Банковские специалисты, включая технических экспертов, непосредственно участвуют в выборе важнейших инвестиционных проектов промышленных и торговых фирм, помогают в ведении финансового хозяйства.

В-третьих, возросшее значение для кредитных операций в мировом масштабе приобрели международные банковские организации. К ним относится, например, возникший в 1930 г. Банк международных расчетов (БМР). Эта валютно-кредитная организация была создана центральными банками Бельгии, Великобритании, Италии, Франции, Германии и Японии, а также группой банков США. Сейчас акционерами БМР являются центральные банки и частные лица 30 стран мира. Этот орган совместно проводит финансовые операции международного характера и консультации по валютно-финансовым вопросам. Это делается с целью более тес-

Глава 15. Доходы от собственности

15.2. Прибыльность банковского бизнеса

ного сотрудничества между центральными банками и обеспечения благоприятных условий для международных финансовых операций.

ного сотрудничества между центральными банками и обеспечения благоприятных условий для международных финансовых операций.

В 1945 г. был организован Международный Валютный Фонд, расположенный в Вашингтоне. Он осуществляет наблюдение за системами валютных курсов, оказывает помощь странам в улучшении международных платежей.

Мировой банк, созданный в 1945 г., — важный источник финансового развития, в основном его деятельность связана с предоставлением ссуд странам с низкими доходами.

В-четвертых, новой тенденцией в банковском деле является широкая электронизация банковских услуг, для чего кредитные учреждения используют свои вычислительные центры, оснащенные мощными электронно-вычислительными машинами. Быстро увеличивается число автоматических расчетных палат как центров безналичных денежных перечислений. Электронная автоматизация «розничных» банковских операций (по обслуживанию отдельных вкладчиков) включает кассовые устройства, которые устанавливают в помещениях кредитных учреждений, крупных магазинах, аэропортах, на автобусных стоянках и т.д.

Уже во второй половине ХХ в. широкое распространение во всем мире получили кредитные карточки — платежный документ для безналичной оплаты товаров и услуг. Кредитная карточка предъявляется компьютерному устройству магазина или банка, которое дает команду соответствующему банку о немедленной оплате покупки или услуги.

Существуют дебит-карточки (в системе «Виза» и «Мастеркард»). В этом случае применяются «электронные деньги» (безналичные операции с помощью банковских компьютеров). Расчеты проводятся немедленно. При покупке товара владелец дебит-карточки вставляет ее в специальное передающее устройство («машины-кассиры» имеются во всех торговых точках, обслуживаемых данной системой), и на его пульте набирается определенная цифровая комбинация, которая тут же передается в банк. Банковский компьютер переводит сумму покупок с ссудного счета покупателя на счет продавца (если счета находятся в одном и том же банке). Когда счета покупателя и продавца находятся в разных банках, то оплата покупки осуществляется через автоматический расчетный центр.

Теперь пора узнать, сколь прибыльно банковское дело.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 803; Нарушение авторских прав?; Мы поможем в написании вашей работы!