КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Третье действие: определяем, как влияет данная хозяйственная операция на счета, увеличивает или уменьшает начальное сальдо

|

|

|

|

Второе действие: определяем вид каждого счета (активный или пассивный), т. е. отношение счета к балансу.

Первое действие: выбираем необходимые корреспондирующие счета.

Выучи следующее правило!!!!!!!!

Попытка не пытка, а всего лишь шаг.

Что делать, если, ничего не ясно?

Порядок отражения хозяйственных операций на счетах:

Четвертое действие:

· если хозяйственная операция увеличивает начальный остаток, то сумму операции записываем на стороне сальдо,

· если хозяйственная операция уменьшает начальный остаток, то сумму хозяйственной операции записываем на противоположной стороне сальдо.

Например, турфирма приобрела, и оприходовало на склад материалы (стулья), полученные от поставщика. Моделируя данное экономическое событие для целей отражения в учете, надо признать, что у турфирмы - покупателя возникают обязательства (кредиторская задолженность) перед поставщиком - продавцом в размере стоимости полученных, но не оплаченных стульев. Это заемный капитал, который покупатель должен погасить в соответствии с принятыми на себя обязательствами по ранее заключенному договору. В этом суть экономического события и экономическое содержание хозяйственной операции. Перед бухгалтером, имеющим приходный документ, оформленный складом, и счет-фактуру поставщика, стоит вопрос: на каком этапе отразить данную хозяйственную операцию в учете:

1. Когда возникла потребность в данном виде материала, если первая информация об этом представлена в отдел снабжения в виде заявки, поданной начальником цеха.

2. На ее основании отдел снабжения оформил и отправил заказ поставщику, с которым установлены деловые связи.

3. Поставщик выписал счет-фактуру и оформил отгрузку, подтвержденную отгрузочным документом (товарно-транспортной накладкой) транспортной организации.

4. Работник склада представил в бухгалтерию приходный ордер на поступивший груз.

5. Бухгалтер получил от поставщика счет-фактуру и необходимые сопроводительные документы по данной поставке.

6. Бухгалтер получил выписку из банка об оплате турфирмой данных материалов.

Из приведенного перечня хозяйственных операций для бухгалтера определяющими являются 3 и 4, ибо они должны исходить из общепринятого положения перехода права собственности на имущество, которое имеет собственника, к другому лицу на основании договора купли-продажи или иной сделки об отчуждении этого имущества. Следовательно, хозяйственная операция в соответствии с условиями договора может быть зарегистрирована на момент перехода права собственности на данные материалы от поставщика к покупателю и возникновения обязательств по последующему их погашению. Данная хозяйственная операция может быть отражена в учете и в момент наступления действий 5 и 6, поскольку данный вариант не противоречит действующему законодательству.

Выполним необходимую бухгалтерскую запись.

Первое действие: выбираем необходимые корреспондирующие счета.

В операции будут затронуты два счета: стоимость стульев учитывается на счете 10 «Материалы», а кредиторская задолженность перед поставщиком на счете 60 «Расчеты с поставщиками и подрядчиками».

Второе действие: определяем вид каждого счета (активный или пассивный), т. е. отношение счета к балансу.

· счет 10 «Материалы» предназначен для учета материальных ценностей, которые отражаются в активе баланса. Поэтому счет активный и начальное сальдо по дебету.

· счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для учета кредиторской задолженности перед поставщиками, которая отражается в пассиве баланса. Поэтому счет пассивный и начальное сальдо по кредиту.

Третье действие: определяем, как влияет данная хозяйственная операция на счета, увеличивает или уменьшает начальное сальдо.

С одной стороны - поступление стульев увеличивает стоимость материальных ценностей организации. Увеличение по счету отражается на стороне остатка - в активных счетах по дебету, т. Е. счет 10 дебетуется.

С другой стороны – растет и кредиторская задолженность перед поставщиком. Увеличение по счету отражается на стороне остатка - в пассивных счетах по кредиту, т.е. счет 60 кредитуется.

Следовательно, данная хозяйственная операция будет отражена следующей бухгалтерской проводкой:

Дебет счета 10 «Материалы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Использование способа двойной записи совсем не означает, что сумма по каждой хозяйственной операции должна быть зафиксирована в текущем учете два раза. Современная технология регистрации операций предусматривает использование шахматного способа, когда сумма записывается в учете один раз на пересечении горизонтальной и вертикальной линий в соответствующем регистре.

Тем самым сокращается количество учетных записей. Возрастает наглядность в восприятии операции, поскольку оба корреспондирующих счета представлены в одном месте. В этом преимущество шахматной записи перед линейной, содержание которой определяет размещение на одной строке (линии) суммы по дебету и кредиту счета.

Пример. Поступили материалы от поставщика, при этом в счете - фактуре поставщика значится:

а) договорная цена материалов 300 тыс. руб.;

б) налог на добавленную стоимость 54 тыс. руб.

Итого по счету 354 тыс. руб.

Счет еще не оплачен.

Первое действие: выбираем необходимые корреспондирующие счета – счет 10 «Материалы», счет 19 «Налог на добавленную стоимость по приобретенным ценностям», счет 60 «Расчеты с поставщиками и подрядчиками».

Второе действие: определяем вид каждого счета (активный или пассивный), т. е. отношение счета к балансу.

Выше определили, что счет 10 «Материалы» - активный, счет 60 «Расчеты с поставщиками и подрядчиками» - пассивный. Определим отношение к балансу счета 19 «Налог на добавленную стоимость по приобретенным ценностям».

· счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для учета вступительного НДС, т.е. величины НДС, которую оплачивает турфирма, приобретая товары, работы, услуги. Налог на добавленную стоимость по приобретенным ценностям отражается в активе баланса по строке 220. Поэтому счет активный и начальное сальдо по дебету.

Третье действие: определяем, как влияет данная хозяйственная операция на счета, увеличивает или уменьшает начальное сальдо.

Выше определили, что по счету 10 «Материалы» - идет увеличение, увеличение отражается на стороне остатка - в активных счетах по дебету, т. Е. счет 10 дебетуется.

По счету 60 «Расчеты с поставщиками и подрядчиками» идет увеличение. Увеличение по счету отражается на стороне остатка - в пассивных счетах по кредиту, т.е. счет 60 кредитуется.

Рассмотрим влияние операции на счет 19 «Налог на добавленную стоимость по приобретенным ценностям». Если мы учитываем еще одну сумму вступительного НДС, то общая величина налога увеличивается. Увеличение отражается на стороне остатка - в активных счетах по дебету, т. е. счет 19 дебетуется.

Дебет счета 10 - 300 000,

Дебет счета 19 - 54 000,

Кредит счета 60 - 354 000.

В сложной бухгалтерской проводке должно быть не менее трех корреспондирующих счетов. Их применение сокращает количество учетных записей, а потому облегчает ведение учета.

По способу отражения бухгалтерские проводки бывают формульные, графические, структурные и матричные.

Формульные бухгалтерские проводки представлены в линейном виде, в котором наряду с наименованием корреспондирующего счета указывается также его шифр (код).

Пример. Возвращены из кассы в банк невостребованные суммы заработной платы: дебет счета 51 «Расчетные счета», кредит счета 50 «Касса».

Графические бухгалтерские проводки раскрывают типизацию корреспондирующих счетов. Отсюда их назначение — использование при разработке программ автоматизированного учета. В ней каждая бухгалтерская проводка — это алгоритм конкретной хозяйственной операции.

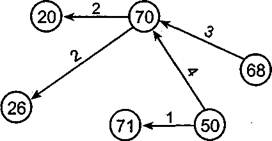

Графически такая взаимосвязь между счетами представляет собой сетевой граф. Внутри графа показывается код корреспондирующего счета, а левая и правая стороны графа указывают саму корреспонденцию счетов, ориентируясь по направлению стрелки. Направление стрелки с указанием номера хозяйственной операции «идет» от кредитуемого счета к дебетуемому.

Пример. Пусть имеют место следующие хозяйственные операции (табл. 1.2).

Таблица 1.2:

| № п/п | Содержание хозяйственных операций | Дебет | Кредит | |

| Счет 71 | Счет 50 | |||

| Выданы деньги в подотчет на служебную командировку работнику фирмы | «Расчеты с подотчетными лицами» | «Касса» | ||

| Начислена заработная плата персоналу фирмы за отчетный месяц: а) рабочим основного производства б) аппарату управления | Счет 20 | Счет 70 | ||

| «Основное производство» | ||||

| «Расчеты с персоналом по оплате труда» | ||||

| Счет 26 | ||||

| «Общехозяйственные рас ходы» | ||||

| Счет 70 | Счет 68 | |||

| Удержан налог на доходы физических лиц с заработной платы персонала фирмы | «Расчеты с персоналом по оплате труда» | «Расчеты по налогам и сборам» | ||

| Счет 70 | Счет 50 | |||

| Выплачена заработная плата персоналу фирмы | «Расчеты с персоналом по оплате труда» | |||

| «Касса» |

Схема 1.4 раскрывает логическую связь между счетами и позволяет уяснить экономическую сущность приведенных хозяйственных операций.

Схема 1.4:

В учебных целях применяются структурные и матричные записи.

Имеют место обезличенные (сборные) бухгалтерские проводки, когда несколько счетов дебетуются и кредитуются одновременно. Применение их не допускается, так как теряется экономический смысл подобных хозяйственных операций. Однако в странах с развитой рыночной экономикой они имеют место.

Применение в теории и практике бухгалтерского учета получили отрицательные (исправительные) бухгалтерские проводки. В текущем учете суммы записываются красными чернилами. Для того чтобы не нарушать экономический смысл хозяйственной операции, сумма вычитается из записи, сделанной в данной части счета отрицательным (красным) знаком. Такой подход сохранен и по другому счету, связанному (корреспондирующему) по данной хозяйственной операции.

Пример. В течение месяца со склада на производство отпущено и израсходовано материалов на 11000. руб. по плановой себестоимости. На эту сумму была составлена бухгалтерская проводка:

Дебет счета 20 «Основное производство», Кредит счета 10 «Материалы» — 11000. руб. (1).

Запись по дебету счета 20 «Основное производство» произведена в связи с тем, что он по отношению к балансу активный. Поскольку затраты в производстве на стоимость израсходованных и др. материалов возросли, увеличение следует отразить по дебету счета 20 «Основное производство». Счет 10 «Материалы» также активный и уменьшение их на складе (расход) необходимо показать по кредиту данного счета.

В конце месяца, после исчисления всех расходов по приобретению материалов, фактическая их себестоимость в сумме, относящейся к израсходованным материалам, — 10 500 руб., т. е. имеет место экономия в сумме 500руб. (11000 руб.—10500 руб.). Поскольку на издержки производства первоначально была отнесена себестоимость материалов на 500 руб. больше, надо на эту сумму уменьшить величину указанных издержек. Не искажая экономическую сущность оборотов по счетам данной операции, сумму экономии — 500 руб. надо записать красными чернилами, т. е., по существу, из 11 000 руб. будут исключены 500руб. Тем самым полученный итог —10500 руб. реально составит фактическую себестоимость израсходованных материалов на производство. На сумму экономии в учете будет сделана аналогично первоначальной бухгалтерская проводка:

Дебет счета 20 «Основное производство», Кредит счета 10 «Материалы» — \ 500\ руб. (2).

Схематично на счетах бухгалтерского учета указанные две бухгалтерские проводки получат следующее отражение:

Счет 10 «Материалы»

| Дебет | Кредит |

| Сн – 20 000 (фактическая Себестоимость) | |

| 1) 11 000 2) \500\ 0000тыс. руб. | |

| Од- 0 | Ок - 10 5 00. |

| Ск – 9500 |

Счет 20 «Основное производство»

| Дебет | Кредит |

| Сн - 0 | |

| 1) 10 000. 2) 500\ | |

| Од - 10500 | Ок – 0 |

| Ск – 10500 |

Сумма 500 руб. будет записана красными чернилами или взята в рамку (как в нашем примере).

Двойная запись представляет собой так называемую «диаграфическую запись». Как уже было установлено, факт хозяйственной деятельности субъекта в учете фиксируется по дебету одного счета и кредиту другого счета. В этом суть данной записи.

Причем такой подход позволяет одновременно представить соответствующую информацию пользователям как в обобщенном — синтетическом виде, так и на соответствующем аналитическом уровне.

Из всего изложенного следует строго определенный вывод: наличие множества видов бухгалтерских проводок раскрывает большие возможности в описании и раскрытии сущности отдельных фактов хозяйственной жизни организации.

В бухгалтерском учете наряду с двойной записью различают и одинарные записи. Если необходимость двойной записи вытекает из двойственной группировки хозяйственных средств, представленных в балансе, то одинарная запись распространяется на их наличие, представленное за балансом. Поэтому одинарная запись используется на забалансовых счетах. В связи, с чем говорить о корреспонденции таких счетов не приходится.

Пример. Ввиду нарушений условий договора покупатель отказался от оплаты счета-фактуры на сумму 7 000 руб. В таком случае он должен принять товарно-материальные ценности, поступившие от поставщика, на ответственное хранение. В учете покупателя будет сделана запись: дебет счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», руб. 7000.

При возврате этих ценностей поставщику данная операция в учете будет отражена записью: кредит счета 002 «Товарно-материальные ценности, принятые на ответственное хранение», руб. 7000. Такая запись называется еще униграфической.

В учете каждой хозяйственной операции присваивается свой порядковый номер, который указывается при ее разноске по счетам. Данная процедура называется систематической записью, так как разноска предполагает запись по дебету одного счета и кредиту другого счета в определенном порядке (системе). Такая систематизация используется для получения необходимых показателей об отдельных объектах, учитываемых на соответствующих счетах.

Хронологическая запись предусматривает бессистемную регистрацию бухгалтерских проводок, придерживаясь только календарной очередности их оформления путем присвоения каждой из них очередного порядкового номера. Хронологический (греч. chronos — время) — построенный в порядке последовательности событий во времени.

Она используется в текущем учете с целью подтверждения полноты и правильности разноски по счетам за отчетный период, т. е. с ее помощью контролируется систематическая запись.

Наибольший эффект достигается сочетанием хронологической и систематической записей. В такой комбинации запись в учетном регистре называется синхронистической.

Современные способы регистрации, обработки документов, составления бухгалтерских проводок и разноски их по счетам делают эту процедуру менее трудоемкой.

В полной мере создаются условия для реализации достоинств двойной записи, заложенных в ее сущности.

Во-первых, в автоматическом режиме осуществляется подсчет сумм по дебетуемым и кредитуемым счетам, что исключает ошибки при подсчете оборотов и остатков, подтверждая тем самым полноту зарегистрированных хозяйственных операций.

Во-вторых, обеспечивается взаимный контроль между исполнителями, осуществляющими соответствующие хозяйственные операции.

В-третьих, на основании корреспонденции счетов определяется экономическая целесообразность и своевременность фактов хозяйственной жизни.

В-четвертых, путем накапливания однородных операций в процессе необходимой их группировки становится возможным по окончании отчетного периода делать одну запись по общему итогу, не нарушая при этом экономическую сущность операций. Тем самым резко снижается трудоемкость учетного процесса.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 593; Нарушение авторских прав?; Мы поможем в написании вашей работы!