КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика формування інвестиційного портфеля підприємства, з урахуванням особливостей даного процесу

|

|

|

|

Поняття індикативного планування

Цілеспрямоване функціонування економіки забезпечується системою державного регулювання, яка передбачає державний вплив на діяльність суб'єктів економіки. Система прогнозування планування і розроблення програм ґрунтується на застосуванні як економічних, так і директивних методів регулювання розвитку економіки. До директивних належать загальнодержавні норми і нормативи, державний контракт, державні інвестиції, регульовані ціни на окремі види продукції та ін.

Результати прогнозів, економічного й соціального розвитку України та прогнози кон'юнктури ринку використовуються при прийнятті органами законодавчої і виконавчої влади конкретних рішень у галузі економічної політики й при розробленні держав них програм та індикативних планів. Останні в умовах ринкових

перетворень являють найбільший інтерес з погляду використання для їх розроблення нетрадиційного методу планування найважливіших показників та якісних характеристик розвитку галузей економіки, регіонів тощо. В основу цього методу покладено найважливіші народногосподарські макроекономічні показники (індикатори), що їх прагне досягти суспільство.

Відмінними ознаками індикативного планування є:

— рекомендаційний характер показників (індикаторів) плану;

— індикатори або орієнтири, які передбачає на майбутнє держава, досягаються за допомогою певних заходів управління — регуляторів.

На державному рівні мають упроваджуватися глобальні індикатори: валовий внутрішній продукт, національний дохід, рівень інфляції; стан фінансів, грошового обігу, фінансового товарного та валютного ринків; рівень межі забезпеченості, мінімальна зарплата та пенсії, середня зарплата; обсяги експорту та імпорту, сальдо зовнішньоекономічної діяльності; співвідношення між фондами споживання та нагромадження, показники обсягу та структури інвестицій.

Індикативне планування інвестицій здійснюється відповідно до головних індикаторів розвитку національної економіки та визначених пріоритетів. їх обсяг визначається відповідно до прирощення виробничих потужностей та основних фондів усіх виробничих галузей та соціальної сфери. Отже, головний показник інвестиційного плану (прогнозу) — введення в дію виробничих потужностей та об'єктів соціальної сфери, який визначається в натуральних одиницях виміру (тис. т цукру на рік або тис. м полотна на рік тощо).

Формування інвестиційного портфеля підприємства - це тривалий і відповідальний процес, що складається, як правило, з наступних етапів:

—визначення первісної суми інвестицій;

—вибір мети інвестування;

—проведення інвестором фундаментального аналізу емітентів цінних паперів;

—вибір видів цінних паперів;

—визначення структури портфеля;

—прогноз майбутньої поведінки портфеля;

—вибір стратегії (і в деяких випадках тактики) управління портфелем.

Кожної із цих етапів припускає вибір (рис. 10.8), тобто прийняття інвестором певних рішень, кожне з яких містить певний ризик і має свої проблеми.

Рис. 10.8. Схема етапів формування портфеля з урахуванням можливості вибору інвестором певного рішення на кожному етапі

На першому й другому етапах основною проблемою є вибір вартості портфеля. Як правило, інвестор може вкласти в портфель вільні кошти в сумі, що перебуває в деякому діапазоні. Вибір точної цифри узгоджується з метою інвестування, або навпаки, сума інвестування, що передбачається задає мету інвестування. На сьогоднішній день, у літературі не описано ніяких методів подібного вибору, тому, як правило, він провадиться інвестором інтуїтивно.

Важливість перших двох етапів полягає в тому, що способи й методи рішення будь-якого завдання залежать у першу чергу, від цілей, яких мають намір досягти рішенням даного завдання, і тільки в другу чергу вибираються або будуються відповідні моделі, у тому числі відповідний математичний апарат.

Основною проблемою третього етапу (фундаментальний аналіз емітентів) є неповнота, недоступність або занадто велика вартість інформації для інвестора, особливо по окремих підприємствах. Найдорожчий товар, на сьогоднішній день і той, що швидко псується – це інформація. Фундаментальний аналіз, що потрібно проводити й при управлінні, і при формуванні портфеля, вимагає наявності величезного обсягу достовірної інформації, і відповідно, доступної лише тим, у кого є значні вільні кошти. Середньостатистичне підприємство не має навіть малої частки таких вільних коштів.

На четвертому етапі відбувається відбір самих цінних паперів. Із всіх видів цінних паперів, що існують на ринку, у портфель звичайно, включаються тільки акції й облігації. Причина знаходиться в критеріях відбору цінних паперів для портфеля. Так цінні папери, що входять у портфель повинні бути доступні для інвестора, повинні мати відносно більший строк життя, приносити заданий інвестором дохід, а ймовірні зміни доходу повинні бути прогнозовані.

Крім акцій і облігацій, інші цінні папери (векселя, чеки, коносаменти й т.п.) призначені для обслуговування конкретної угоди, тобто пов'язані з одним, двома контрагентами підприємства-емітента й не доступні широкому колу інвесторів. Крім цього, «поводження» емісійних цінних паперів - акцій і облігацій - піддається прогнозуванню, тому що права по них у межах одного випуску однакові для всіх інвесторів. Неемісійні цінні папери унікальні відносно прав, які вони надають. Так, наприклад, навіть якщо підприємство випускає велику кількість векселів з метою залучення інвестицій, воно має право випустити кожний з них з різним номіналом, з різними строками погашення, з нарахуванням відсотків або без них, з обов'язковим акцептом або без нього й т.д.

Для порівняльного аналізу наявних на ринку цінних паперів використається певний набір оцінних коефіцієнтів (наприклад, коефіцієнти чутливості, або β - коефіцієнти, ЕРS-прибуток на акцію, коефіцієнти дивідендної віддачі, співвідношення ціни й доходу - р/е, дюрація облігацій, доходність цінних паперів за певний період і ін.). Оцінка цінних паперів з використанням того або іншого набору коефіцієнтів, побудова динаміки поведінки цінного папера за допомогою цих же коефіцієнтів і порівняльний аналіз різних цінних паперів способом оцінювання - всі ці методи зарекомендували себе як досить успішні при відборі цінних паперів.

Кожний з наборів даних коефіцієнтів приносить свою користь, тому що всі вони беруться в динаміці й обов'язково проводиться порівняльний аналіз різних цінних паперів. Дані для обчислення цих коефіцієнтів беруться звичайно, або з балансу підприємства, або зі звітів бірж і інвестиційних компаній (по курсовій вартості). Однак, залежно від вибору конкретного набору коефіцієнтів і від їх інтерпретації різними аналітиками, можуть виходити різні висновки, і, отже, по однаковому набору цінних паперів у різних інвесторів з'являються різні переваги у виборі, цих паперів для свого портфеля.

Основною проблемою на п'ятому етапі є те, що для оцінки пайового складу портфеля використовуються математичні моделі й методи, переважна більшість яких засноване на теорії Г. Марковіца. Причому дана модель застосовується до будь-якого портфеля, поза залежністю від цілей його формування - від портфелів біржових спекулянтів (для яких, і розроблена модель Марковіца) і інвестиційних фондів до портфелів промислових підприємств і державних інвестицій. При цьому забувається, що цілі, які переслідуються при перерахованих вище видах інвестування, зовсім різні.

Так, біржовий гравець переслідує єдину мету - дістати прибуток від вкладень у цінні папери - і йому байдуже, акції й облігації яких саме підприємств або державних утворень принесуть йому цей прибуток. Зрозуміло, він вибирає ті цінні папери, які принесуть максимальний доход при мінімальному рівні ризику в даний момент або в заданий ним у майбутньому період часу (як це стверджується в теорії Марковіца).

Якщо в результаті масових біржових спекуляцій ціна акцій якого-небудь підприємства буде занадто сильно коливатися - тим краще для спекулянта. За допомогою комбінації придбання й продажу цих акцій він одержить свій найбільший прибуток (якщо вірно оцінить напрямок коливання). Те, що саме підприємство в результаті таких коливань цін на його акції понесе значні збитки, які з великою часткою ймовірності відіб'ються на його діяльності, спекулянта не цікавить. Якщо стабільність підприємства буде порушено, спекулянтові теж байдуже - він просто перейде на акції інших підприємств.

Державні інвестиції досить часто мають на меті посилення або збереження державного контролю за діяльністю відповідного підприємства. Звичайно, державі вигідно, якщо ці інвестиції будуть приносити ще й прибуток, але це розглядається скоріше як побічний ефект, ніж як основна мета інвестиції. Відомі випадки, коли держава вкладала кошти в збиткові підприємства, щоб не допустити соціальних потрясінь.

Діяльність інвестиційних фондів з погляду цілей інвестування можна розглядати як середню між біржовою спекуляцією й державними інвестиціями. Метою інвестиційного фонду значною мірою є одержання прибутку, але його також цікавить і можливість впливу на діяльність конкретного підприємства (контролю над ним).

У промислового підприємства основною метою є досягнення стабільності й рентабельності виробництва, у тому числі шляхом зміцнення своїх зв'язків з постачальниками, споживачами, збереження стабільності кадрового складу й посилення ефективності його роботи, розвиток й розширення виробництва й т.д. Зв'язки промислового підприємства умовно зображені на рис. 10.9

Рис. 10.9 Схема взаємодії підприємства з навколишнім середовищем бізнесу

Для нормальної, стійкої діяльності підприємство зацікавлене в збереженні стабільності донної схеми. Порушення хоча б одного із зазначених зв'язків порушує на певний час як діяльність самого підприємства, так і інші його зв'язки. Тобто підприємству небайдуже, завдяки яким саме цінним паперам воно дістане прибуток від портфельного інвестування, оскільки один з його побічних наслідків - ріст цін на акції, що користуються найбільшим попитом, а отже, додатковий прибуток підприємства - емітента цих акцій і його більше стабільне й стійке положення.

Так, наприклад, нестабільність діяльності постачальників приводить до порушення строків поставки сировини й неритмічності виробничого циклу. Наслідком цього може з'явитися затримка поставки продукції підприємства й порушення відносин зі споживачами, іноді аж до повної відмови споживачів укладати подальші договори на поставку з даним підприємством. Неможливість реалізації продукції приводить до збитків, затримки заробітної плати працівникам, втрати кадрового складу (в першу чергу найбільш кваліфікованого), що ще більше погіршує й без хитке положення підприємства.

Таким чином, вкладаючи гроші в цінні папери інших підприємств і держави, керівництво підприємства бажає, звичайно, дістати прибуток від вкладень, але головна мета таких вкладень - збереження стабільності сформованої схеми зв'язків і її розвиток. Отже, одна з основних цілей портфельного інвестування - підтримка своїх постачальників, споживачів, допоміжних виробництв і сфери послуг, соціальних програм держави й т.д.

Ще одна непряма мета вкладення коштів в акції інших підприємств - придбання впливу на своїх постачальників і споживачів, можливість контролю над ними й управління їх діяльністю й, цілком ймовірно, надалі об'єднання їх з підприємством-інвестором в один виробничий концерн.

Отже, методики відбору акцій у спекулянта й промислового підприємства діаметрально протилежні.

Один з постулатів теорії Марковіца говорить, що будь-який інвестор вибере із усього безлічі акцій ті, які мають найбільшу доходність і найменший рівень ризику. Ніякі інші параметри акції до уваги не приймаються. Із цього постулату виходить, що під інвестором у моделі Морковіца розуміється саме біржовий спекулянт.

Один з постулатів теорії Марковіца говорить, що будь-який інвестор вибере із усього безлічі акцій ті, які мають найбільшу доходність і найменший рівень ризику. Ніякі інші параметри акції до уваги не приймаються. Із цього постулату треба, що під інвестором у моделі Морковіца розуміється саме біржовий спекулянт.

Підприємство не може скористатися даною моделлю для формування свого портфеля, так як воно, по-перше, зацікавлено в певній галузевій приналежності акцій, що купує, по-друге, йому небайдуже місце розташування підприємства-емітента, і по-третє, уже існуючі або передбачувані зв'язки такого підприємства також характеризуються певною галузевою спрямованістю. І тільки з відібраної, з урахуванням цих трьох положень, кількості акцій можна вибрати найбільш доходні з найменшим ризиком.

Теорії розроблена пізніше теорії Марковіца – ринкова модель, модель оцінки фінансових активів САРМ, факторні й кластерні моделі (наприклад, модель ВАRRA, теорія арбітражного ціноутворення (АРТ) та ін.) — являють собою подальший розвиток теорії Марковіца. Наприклад, у ринковій моделі введено два додаткових припущення (зв'язок прибутковості цінного папера із прибутковістю на ринковий індекс і некорельовані між собою відхилення вартості цінних паперів), у загальному випадку ті, що не застосовуються на практиці.

Для підприємств приблизно однієї величини, але різних галузей неможливо рекомендувати й однакову кількість цінних паперів, що входять в інвестиційний портфель. Так, наприклад, харчове підприємство може обмежитися вкладенням коштів у постачальників (сільське господарство) і споживачів (торговельну мережу). А підприємство, скажемо, кольорової металургії, крім постачальників і споживачів, не зможе вижити без зв'язків з постачальниками енергоресурсів (тому що його виробництво є енергоємним), з організаціями, що експлуатують очисні споруди (тому що такі підприємства можуть значно забруднювати навколишнє середовище), з установами науки (тому що кольорова металургія - наукомістка галузь) і т.п. Тобто мінімально можлива кількість цінних паперів у портфелі з оптимальною структурою залежить у також від галузевої приналежності підприємства.

Із сказаного вище випливає, що деякі параметри інвестиційного портфеля - види цінних паперів, галузева приналежність підприємства-емітента, його місце розташування, наявність зв'язків з підприємством-інвестором і ін. – вже задані, й рамки відбору обмежені. Тепер потрібно вибрати або побудувати відповідну модель, що могла б з урахуванням уже заданих параметрів задовільно описати й допомогти інвесторові сформувати портфель не тільки якісно, але й кількісно.

За умов, що:всі інвестори одночасно й на той самий період часу сформували свої портфелі (припущення про рівновагу ринку);всі інвестори при формуванні портфеля використали підхід Марковіца; вся інформація у всій її повноті доступна всім інвесторам; безризикова процентна ставка (наприклад, ставка кредитування) однакова для всіх інвесторів, портфель можна розглядати як динамічну, відкриту систему що розвивається. Найкращим математичним апаратом за таких умов представляється теорія систем, що самоорганізуються, основні принципи якої вперше в достатньому обсязі були сформульовані в роботах нобелівського лауреата И. Пригожина.

У роботах И. Пригожина еволюція (розвиток) системи трактується як послідовність переходів в ієрархії структур зростаючої складності при відборі в умовах зростаючої дисипації. При цьому стаціонарний (рівноважний) стан системи повинен задовольняти принципу мінімуму ентропії (міра невизначеності стану чи поведінки системи в даних умовах, цей термін за знаком протилежний до обсягу інформації). У теорії самоорганізації розглядаються неврівноважені, відносно стійкі за рахунок обміну з навколишнім середовищем системи, що перебувають у положенні, далекому від рівноваги. Такі системи названі диссипативними. У загальному випадку система є неоднорідною. Як окремий випадок розглядається також проблема виникнення впорядкованості або самоорганізації в однорідних відкритих системах. Причому, з висновків даної теорії, в однорідних системах в основному формуються коливальні реакції, що прагнуть до встановлення стаціонарного стану, у неоднорідних системах - якісно нові стани, причому вони можуть стати стійкими (необоротний процес) або нестійкими (оборотний процес).

У термінах портфельного інвестування під однорідністю можна розуміти однаковий вид цінних паперів (акції, облігації, векселя й ін.). Як обмін з навколишнім середовищем речовиною можна розглядати покупку й продаж (погашення) цінних паперів, як обмін енергією - коливання вартості цінних паперів, що входять у портфель, і обмін коштами, що отримують від вкладень або витрачають на них.

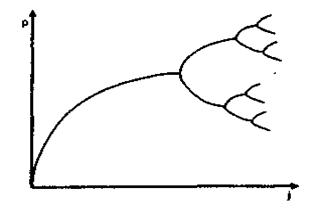

Ще однією особливістю теорії самоорганізації є використання як математичного апарату теорії біфуркацій, тобто теорії виникнення в якихось критичних точках (точках біфуркації) декількох різних рішень, теорії ймовірності розвитку системи в декількох відмінних одне від одного напрямках, можливості вибору (рис. 10.10). Використання теорії біфуркації дозволяє в портфельному інвестуванні описати проблему відбору, що виникає на кожному етапі такого інвестування.

Рис. 10.10 Приклад поведінки нелінійної динамічної системи в стані, далекому від стану рівноваги. (р — величина, що характеризує стан (етап розвитку) системи, j — параметр (фактор), від якого залежить стан системи)

Якщо зрівняти мал. 10.8 і 10.10, стає ясно, що схема етапів портфельного інвестування є зовсім типовою для теорії біфуркацій.

Опис еволюції взаємодіючої із зовнішнім середовищем системи, що складається з М-речовин, приводить до опису М-мірного потоку, де кожній з речовин відповідає одне нелінійне диференціальне рівняння першого порядку (у загальному випадку для неоднорідної системи - у частинних похідних, для однорідної - у звичайних) виду:

, (і = 1,…,М) (10.1)

, (і = 1,…,М) (10.1)

де рі —щільність речовини в системі; ji — дифузійний потік; v i,p —ваговий коефіцієнт компонента суміші, що приймає участь у реакції;  — швидкість реакції; причому ji і є нелінійними (поліноміальними) функціями змінних рі.

— швидкість реакції; причому ji і є нелінійними (поліноміальними) функціями змінних рі.

У термінах портфельного інвестування під густиною речовини можна розуміти кількість відповідних цінних паперів у портфелі; під дифузійним потоком - кореляцію цінних паперів, що входять у портфель, у тому числі й за принципом зворотного зв'язку; під ваговим коефіцієнтом компонента суміші - питома вага конкретного цінного папера в портфелі; під швидкістю реакції - швидкість реакції вартості цінного папера на зовнішній або внутрішній подразник (політичну або корпоративну подію, реорганізацію підприємства, погашення цінного папера, вилучення частини прибутку портфелю на споживання, зміну технології виробництва й ін.).

Таким чином, моделювання конкретної системи (у нашому випадку, портфеля цінних паперів підприємства) зводиться до вибору відповідних змінних і визначенню закону, що описує залежності ji і . у рівнянні (10.1), і інших параметрів, таких як розмір системи, підбор вагових коефіцієнтів, природа й ступінь впливу зовнішніх факторів і ін.

Змінні і їх кількість, як уже говорилося вище, при формуванні портфеля підприємства, уже задані галузевою приналежністю інвестора і його існуючих зв'язків. Кореляція цінних паперів визначається як впливом підприємств один на одного, так і взаємодією галузей. Набір зовнішніх і внутрішніх факторів, що впливають на інвестиційний портфель, складається для кожного конкретного підприємства, хоча є й загальні фактори, такі як політичні події, зміни законодавства й т.п.

Після того як модель буде сформована, вона зможе описати поведінку портфеля, у тому числі й у точках біфуркації, зможе показати, до чого приведе вибір інвестором одного з можливих варіантів розвитку в цих критичних точках, що дозволить інвесторові приймати усвідомлене рішення в кожний критичний період управління портфелем інвестицій. Крім цього, модель повинна дозволити інвесторові вибрати найбільш оптимальний варіант перебудови структури портфеля з накопичувальної в таку, що мас страховочні функції, зберігаючи або видозмінюючи стан портфеля в заданий відрізок часу.

На шостому й сьомому етапі портфельне інвестування припускає відстеження загального стану ринку, його тенденцій, тенденцій окремих цінних паперів, які включено у портфель, так і тих, які тільки передбачається включити в нього для заміни тих, що вибувають. Тут інвесторові приходять на допомогу методи технічного аналізу. Основні постулати й методи такого аналізу вперше викладені Д. Мерфі.

Згідно Мерфі, основним принципом технічного аналізу є те, що майбутню поведінку цінного паперу можна спрогнозувати на підставі вивчення його «поведінки» у минулому. Основними об'єктами вивчення технічного аналізу є графіки (звичайно, залежності ціни і її похідних від часу) і тренди - переважний напрямок руху тієї ж ціни. Гравець візуально відслідковує графік і на підставі цього спостереження робить висновки.

Наступним важливим принципом є твердження, що тренд триває доти, поки не буде отриманий сигнал про його розворот (зміна тенденції на протилежну). Про ці сигнали свідчать різні фігури розвороту, що проявляються на графіках (для кожного методу аналізу - свої). При вирахуванні фігур розвороту в технічному аналізі велике значення мають числа Фібоначчі й засновані на них коефіцієнти. За допомогою цих коефіцієнтів перевіряють ступінь зміни ціни - уважається, що тренд дійсно подав сигнал про розворот, якщо співвідношення величин у фігурі розвороту пропорційні коефіцієнтам Фібоначчі.

Використати всі методи практично неможливо через їх кількість, тому гравець звичайно, обмежується двома-трьома, вибираючи ті з них, до яких більше звик. У цей час більшість гравців використовує як додатковий метод пророкувань метод японських свіч. Він завоював популярність через свою образність і простоту використання. Про популярність методу може свідчити навіть те, що він включений як стандартний метод побудови діаграм у повсюдно використовувану програму роботи з електронними таблицями «Ехсе1». Зараз існує також значна кількість літератури, присвяченої цьому методу, якою може скористатися починаючий гравець.

Використати всі методи практично неможливо через їх кількість, тому гравець звичайно, обмежується двома-трьома, вибираючи ті з них, до яких більше звик. У цей час більшість гравців використовує як додатковий метод пророкувань метод японських свіч. Він завоював популярність через свою образність і простоту використання. Про популярність методу може свідчити навіть те, що він включений як стандартний метод побудови діаграм у повсюдно використовувану програму роботи з електронними таблицями «Ехсе1». Зараз існує також значна кількість літератури, присвяченої цьому методу, якою може скористатися починаючий гравець.

Особняком у технічному аналізі стоїть хвильова теорія Эліот. Він вважає, що поведінка ціни прямо пов'язана з поведінкою гравців, їх реакцією на інформацію, що з'явилася. Ця поведінка послідовно проходить стадії зародження, росту (ентузіазму), розквіту (ейфорії), за якими приходить ослаблення, старіння (занепад) і смерть (депресія), що ілюструється певною хвильовою структурою на графіку ціни.

Принцип застосування теорії полягає в тому, що гравець повинен самостійно спробувати виділити на графіку описану Эліотом хвильову структуру. Правильне її визначення дозволить прогнозувати поведінку ціни протягом певного періоду. Крім хвильової структури в методі Эліота використовуються й інші фігури (зиґзаґи, трикутники й ін.), але загальний принцип залишається незмінним - у визначеній на графіку фігурі співвідношення довжин сторін повинно дорівнювати коефіцієнтам Фібоначі.

Багаторазові емпіричні перевірки даної теорії підтвердили можливість її застосування до будь-яких циклів - від хвилин до століть. Однак, з одного боку, всі гравці визнають дієвість цієї теорії, з іншого боку - її використанню заважає відносна складність її практичного застосування, що полягає в правильному виділенні гравцем відповідної фігури на графіку ціни. Сам же прогноз, якщо фігура виділена правильно, ніякої складності не викликає.

Принцип застосування теорії полягає в тому, що гравець повинен самостійно спробувати виділити на графіку описану Эліотом хвильову структуру. Правильне її визначення дозволить прогнозувати поведінку ціни протягом певного періоду. Крім хвильової структури в методі Эліота використовуються й інші фігури (зиґзаґи, трикутники й ін.), але загальний принцип залишається незмінним - у визначеній на графіку фігурі співвідношення довжин сторін повинно дорівнювати коефіцієнтам Фібоначі.

Багаторазові емпіричні перевірки даної теорії підтвердили можливість її застосування до будь-яких циклів - від хвилин до століть. Однак, з одного боку, всі гравці визнають дієвість цієї теорії, з іншого боку - її використанню заважає відносна складність її практичного застосування, що полягає в правильному виділенні гравцем відповідної фігури на графіку ціни. Сам же прогноз, якщо фігура виділена правильно, ніякої складності не викликає.

І нарешті, загальною проблемою формування портфеля є те, що всі його етапи повинні бути вв'язані один з одним, а математичні методи й моделі, використані на кожному етапі, — засновані на припущеннях, що не суперечать один одному. Всі ці припущення й методи повинні або випливати один з одного, або доповнювати один одного, або опиратися на той самий математичний апарат. Тобто необхідно створити єдину модель формування портфеля, у якій описувалися б всі етапи формування як її окремі випадки.

У нашій країні процес інвестування має свою специфіку.

В умовах економічної кризи й інфляції користуються попитом тільки цінні папери з високою прибутковістю і достатнім рівнем ліквідності. Тільки такі цінні папери можуть залучити інвестора в сучасних умовах. В основному такими фондовими інструментами єцінні папери, за якими емітенти або їхні представники проводять самокотирування.

Однак, незважаючи на масовану рекламу, що інформує тільки про високі дивіденди в майбутньому, складно зробити висновок про фінансове положення емітента, напрями майбутньої діяльності, конкретні проекти, в які будуть вкладатися гроші інвестора і т.д. Крім того, в Україні відсутні кваліфіковані фахівці, що могли б здійснювати аналіз якості цінних паперів.

Таким чином, промисловому підприємству при формуванні свого інвестиційного портфеля зручніше буде використовувати не модель Марковіца, а теорію систем, що само організуються. Її можливо застосовувати не тільки на етапі формування портфеля, але і при управлінні ним, що дозволяє використовувати також методи технічного аналізу. Це також вигідно відрізняє теорію самоорганізації від моделі Марковіца, яка не дозволяє прогнозувати поведінку портфеля. Ще однією перевагою даної теорії є те, що вона дозволяє на різних етапах формування портфеля застосовувати один і той же математичний апарат.

Теорія самоорганізації, досить близька до виконання цієї вимоги, тому що вона дозволяє не тільки сформувати портфель відповідно до заданих інвестором обмежень, але й керувати ним. Можливо, що й популярний метод японських свіч можливо описати в термінах донної теорії, тоді самі методи технічного аналізу, що використовуються на практиці будуть окремими випадками однієї моделі.

В основному український фондовий ринок представлений цінними паперами приватизованих підприємств, які може купити будь-який громадянин за свій приватизаційний сертифікат чи кошти. Але майбутню рентабельність і стабільність гарантують далеко не всі. Найпривабливішими підприємствами в цьому плані фахівці називають виробництва паливно-енергетичного комплексу і машинобудування. Для іноземних інвестицій найбільш перспективними є галузі металургії, гірничовидобувної промисловості, електроенергетика та ін.

Однак, про істотне зростання іноземних інвестицій в Україні говорити поки що не доводиться. Основними причинами цього є недовіра іноземних інвесторів до нашої країни внаслідок недосконалості наших законів, відсутності достовірної інформації про український ринок цінних паперів, нестабільність економічного стану тощо.

Поки що важко визначити відповідну нашій економіці методику формування інвестиційного портфеля й оцінювання якості цінних паперів. Основними причинами цього є недостатній розвиток ринку цінних паперів в Україні і відсутність вичерпної інформації про більшість емітентів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1040; Нарушение авторских прав?; Мы поможем в написании вашей работы!