КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема№1. Суть, цели и функции инвестиционного менеджмента

|

|

|

|

КОНСПЕКТ ЛЕКЦИЙ

ДОДАТОК 1

| Призначення керівника служби маркетингу і наділ його широким довкола повноважень, таким, як у керівників інших провідних служб | |||||

| Особистий приклад орієнтації на інтереси споживачів, акцентування уваги на цій проблемі як мета підприємства | |||||

| Сприяння змінам в системі матеріального стимулювання і зарплати, в якій ринкові показники мають важливіше значення, ніж виробничі показники | |||||

| Роль генерального директора | |||||

| Сприяння в прийомі на роботу в службу маркетингу перспективних і конкурентоздатних співробітників | |||||

| Забезпечення достатніх ресурсів і засобів для продуктивної роботи служби маркетингу | |||||

| Створення комплексної робочої групи з числа керівників виробничих підрозділів і функціональних служб для здійснення стратегічних маркетингових завдань |

Основні напрями маркетинговій діяльності директора СТОВ «Дружба народів» Червоногвардійського району

по дисциплине:

«ТЕХНОЛОГИИ УПРАВЛЕНИЯ ИНВЕСТИЦИЯМИ В ЕКОНОМИКЕ»

для студентов 2-го курса специальности «Экономическая кибернетика»

Составитель:

доцент, к.э.н.

Беликова Т.Ю.

Донецк (Винница) – 2014

Инвестиционный менеджмент представляет собой процесс управления всеми аспектами инвестиционной деятельности фирмы (предприятия). Основной его целью является обеспечение наиболее эффективных путей реализации инвестиционной стратегии фирмы на отдельных этапах ее развития. В общем виде задачи инвестиционного менеджмента подобны задачам инновационного менеджмента, изложенным ранее и состоят в обеспечении:

— высоких темпов экономического развития фирмы (предприятия) за счет эффективной инвестиционной деятельности;

— максимизации доходов (прибыли от инвестиционной деятельности);

— минимизации инвестиционных рисков;

— финансовой устойчивости и платежеспособности фирмы в процессе осуществления инвестиционной деятельности;

— своевременности реализации инвестиционных проектов и программ.

Планирование в инвестиционном менеджменте играет существенную роль, поскольку прежде чем осуществить управляющее воздействие, необходимо составить четкое задание или программу действий, для которых и разрабатываются планы инвестиционных мероприятий, получения доходов, эффективного использования инвестиционных ресурсов. Инвестиционное планирование охватывает весь комплекс мероприятий от выработки плановых заданий до воплощения их в жизнь и выражается в разработке конкретного плана инвестиционных мероприятий. Для этого существуют специальные методики и методологии, которые мы рассмотрим позднее.

Прогнозирование является особым видом планирования и представляет собой разработку на длительную перспективу инвестиционной политики предприятия в целом и его составных частей. В отличие от планирования, здесь не стоит задача непосредственного осуществления на практике разработанных прогнозов. Другой его особенностью является альтернативность в построении показателей и параметров, определяющих варианты развития инвестиционной политики на основе наметившихся тенденций.

Функция организации в инвестиционном менеджменте сводится к объединению людей, совместно реализующих инвестиционную программу на базе определенных правил и процедур. Она выражается в построении структуры аппарата управления, установлении взаимосвязей между управленческими подразделениями, разработке норм, нормативов, методик.

Регулирование означает для инвестиционного менеджмента такое воздействие на объект управления, которое позволяет вернуться к состоянию устойчивости инвестиционной системы при возникновении отклонения от заданных параметров. Таким образом, регулирование охватывает текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов.

Координация представляет собой согласованность работы всех звеньев системы управления инвестициями, аппарата управления и специалистов. Она обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

Стимулирование выражается в побуждении непосредственных исполнителей и всех, кто имеет дело с инвестиционными ресурсами, к заинтересованности в результатах своего труда.

Контроль в инвестиционном менеджменте сводится к проверке организации инвестиционной работы, выполнения планов, рационального использования инвестиционных ресурсов и т.п. Посредством контроля собирается информация об использовании инвестиционных средств, об изменении в состоянии объекта, выявляются дополнительные резервы и возможности, вносятся изменения в инвестиционные программы, в организацию инвестиционного менеджмента. Он предполагает анализ результатов инвестиционной деятельности, а поскольку анализ - составная часть процесса планирования, то и контроль является необходимой частью инвестиционного планирования.

Инвестиционный менеджмент является одной из самых сложных и многовариантных подсистем менеджмента. Его многовариантность означает сочетание стандарта и неординарности комбинаций инвестиционных ресурсов, гибкость и неповторимость тех или иных способов действия в конкретной хозяйственной ситуации. Главное здесь - конкретная постановка цели, отвечающей интересам объекта управления. А поскольку особенности хозяйственной ситуации в Украине таковы, что требуют немедленной реакции на быстроменяющиеся условия внешней и внутренней среды, то система инвестиционного менеджмента должна быть динамичной.

Поэтому инвестиционный менеджмент должен базироваться на знании стандартных приемов управления, умении быстро и правильно оценивать конкретную инвестиционную ситуацию, способности в короткие сроки найти оптимальный выход из нее.

Иногда в качестве функций инвестиционного менеджмента удобно рассматривать этапы принятия инвестиционного решения. Они включают в себя:

1. Выработку инвестиционной политики. На этом этапе определяются инвестиционные цели фирмы, особое внимание при этом уделяется соотношению ожидаемой доходности и риска.

2. Осуществление финансового анализа* Тщательно изучаются отдельные виды инвестиций и объекты инвестирования, чтобы выявить наиболее эффективное направление вложения средств.

3. Формирование портфеля. Определяются конкретные виды инвестиций в портфеле фирмы (ценные бумаги, реальные инвестиции, денежные инвестиции) и суммы вкладываемых в них средств.

4. Пересмотр (управление) портфелем. Выявляются те виды инвестиций, которые необходимо вывести из портфеля и инвестиции, их заменяющие.

5. Оценка эффективности портфеля. Оценка действительных результатов портфеля в терминах риска и доходности, их сравнение с показателями соответствующего эталонного портфеля.

Как известно, экономическую деятельность отдельных субъектов хозяйствования и страны в целом можно охарактеризовать объемом и формами осуществляемых инвестиций. Термин инвестиции (лат. invest — вкладывать), таким образом, цель инвестиционной деятельности вытекает из наиболее широкой трактовки этого термина: вложение капитала с целью последующего его увеличения. При этом, сточки зрения классической экономической теории, прирост капитала должен быть достаточным, чтобы компенсировать инвестору отказ от использования имеющихся средств другим (альтернативным) способом, вознаградить его за риск, возместить потери от инфляции в предстоящем периоде. Непосредственным источником прироста капитала и движущим мотивом осуществления инвестиций является прибыль (причем может быть существенный временной лаг между процессом инвестирования и получения прибыли).

Сам термин "инвестиции" не всегда адекватно трактуется в экономической литературе. Некоторые авторы [16,21] понимают под ними любое вложение средств, в том числе и то, которое не приводит к росту капитала и получению прибыли. Другие [12,19] считают инвестиции вложением денежных средств, исключая другие формы движимого и недвижимого имущества, финансовых инструментов, нематериальных активов. Часто встречается [21,23,26] и отождествление инвестиций с капитальными вложениями и, как следствие мнение, что все они носят долгосрочный характер.

Многие из этих неточностей снимаются определением, данным в Законе Украины "Об инвестиционной деятельности": "...инвестициями являются все виды имущественных и интеллектуальных ценностей, вкладываемые в объекты предпринимательской и другие виды деятельности, в результате которых создается прибыль (доход) или достигается социальный эффект" [7], кроме того, в законе подробно перечислены виды инвестиций.

Развитие и расширение любого предприятия предполагает наличие инвестиций. Однако им всегда должны предшествовать накопления средств. На рис. 1.1 показана схема взаимосвязи между инвестициями и накоплениями.

Рис.1.1. Схема взаимосвязи между инвестициями и накоплениями

Такая взаимосвязь реализуется в рамках долгосрочной стратегии развития предприятия. Полученные в результате предпринимательской деятельности доходы должны быть направлены в целевые фонды денежных средств, обеспечивающие накопление капитала. Указанные фонды служат источником финансирования капитальных вложений и отражают процесс использования накопленного капитала. Одновременно новые инвестиции создают предпосылки для накопления капитала в будущем, когда отдача превысит вложения.

Производительный оборот капитала создает нормальные условия для расширенного воспроизводства. Инвестиции, обеспечивающие динамичное развитие предприятия, возможны при следующих обстоятельствах:

— расширение собственной предпринимательской деятельности за счет накопления финансовых ресурсов в целях завоевания большей доли рынка, повышения конкурентоспособности;

— приобретение новых предприятий, освоение новых областей бизнеса - диверсификации.

Источником прироста капитала и одновременно движущим мотивом осуществления инвестиций является получаемая от них прибыль. Вложение капитала и получение прибыли может происходить в различной временной последовательности: последовательно, параллельно или интервально.

Кроме того, необходимо разделять валовые инвестиции или общий объем средств, инвестируемых в определенном периоде и чистые инвестиции — сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде.

Как известно из общей экономической теории, динамика показателя чистых инвестиций отражает характер экономического развития объекта на определенном этапе. В том случае, когда сумма чистых инвестиций составляет отрицательную величину, это означает снижение объема производства, или "проедание" капитала. Если сумма чистых инвестиций равна нулю: отсутствует экономический рост. Только тогда, когда сумма чистых инвестиций составляет положительную величину, можно говорить о развитии объекта и расширенном воспроизводстве. При этом наблюдается "эффект мультипликатора " — темпы роста суммы доходов значительно превышают темпы роста объема чистых инвестиций.

На объемы инвестирования влияет множество различных факторов, основными из которых являются:

— распределение получаемого дохода на накопление и потребление;

— ожидаемая норма чистой прибыли;

— ставка ссудного процента;

— предполагаемый темп инфляции.

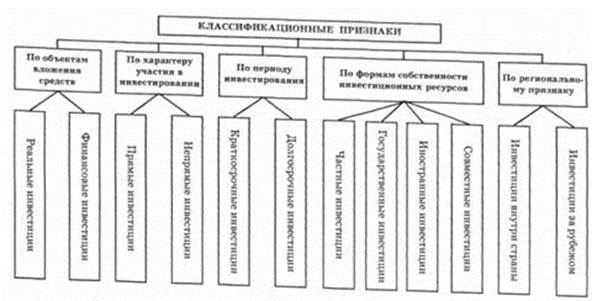

Инвестиции могут осуществляться в разных формах. Наиболее полная их классификация, соответствующая современному украинскому законодательству, предложена профессором И.А. Бланком [14] и представлена на рис.1.2.

По объектам вложения средств выделяют реальные инвестиции или вложение средств в реальные активы (как материальные, так и нематериальные) и финансовые инвестиции или вложение средств в различные финансовые инструменты (активы), в том числе в ценные бумаги.

По характеру участия в инвестировании выделяют прямые (при непосредственном участии инвестора) и непрямые (с помощью инвестиционных или финансовых посредников) инвестиции. По периоду инвестирования различают краткосрочные инвестиции (на срок до одного года) и долгосрочные (на период свыше одного года).

Рис. 1.2. Формы инвестиций

По формам собственности инвесторов выделяют: частные инвестиции, осуществляемые гражданами и предприятиями негосударственной формы собственности; государственные - вложения органов власти разного уровня за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и организациями за счет собственных и заемных средств; иностранные - осуществляемые иностранными гражданами, юридическими лицами и государствами; совместные - вложения средств субъектами данной страны и иностранных государств.

По региональному признаку выделяют инвестиции внутри страны и за рубежом (в объекты инвестиций за пределами территориальных границ страны)

Создание благоприятного инвестиционного климата в Украине связано с четким правовым регулированием инвестиционной деятельности, и особенно необходимо в условиях сложившегося кризиса производства. Подразумевается, что инвестиционная деятельность представляет собой совокупность действий граждан, юридических лиц и государства по реализации инвестиций.

Сейчас правовая система нашего государства насчитывает более 100 законодательных актов, в той или иной мере регулирующих инвестиционную деятельность. В частности, законодательная база определяет правовой статус субъектов инвестиционной деятельности - инвесторов, их право и обязанности. В настоящее время основными формами государственного регулирования инвестиционной деятельности в Украине являются:

— регулирование сфер и объектов инвестирования;

— налоговое регулирование инвестиционной деятельности;

— проведение определенной кредитной политики и предоставление целевой финансовой помощи;

— проведение определенной амортизационной политики;

— регулирование участия инвесторов в приватизации;

— регулирование финансовых инвестиций;

— регулирование условий осуществления инвестиций за пределы государства;

— обеспечение защиты инвестиций;

— экспертиза крупных инвестиционных проектов и программ.

Большая часть вопросов правового регулирования рассмотрена в предшествующих разделах, отдельные законодательные акты будут перечислены применительно к конкретным видам инвестиций.

Тема №2. Содержание и структура инвестиционного рынка

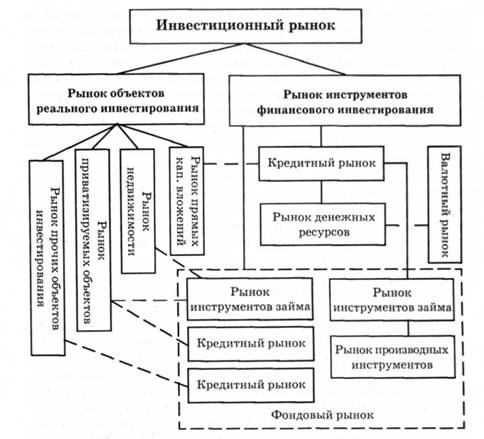

Рассмотрим более подробно структуру рынков, где возникают обращаются инвестиционные (финансовые) ресурсы. Инвестиционный рынок в широком смысле представляет собой рынок обращения объектов инвестирования во всех формах. Чаще всего, его рассматривают как совокупность двух рынков, на которых обращаются объекты реального и финансового инвестирования, но эти рынки тесно взаимодействуют между собой.

Наиболее общая структура инвестиционных рынков представлена на рис. 1.3.

Рис. 1.3. Общая структура инвестиционных рынков

Рынок прямых капитальных вложений продолжает оставаться значительным сегментом инвестиционного рынка, поскольку формой инвестирования на нем выступают капитальные вложения во всех видах: новое строительство, расширение, реконструкция и техническое перевооружение производства.

Рынок недвижимости с развитием рыночной экономики становится самостоятельным элементом инвестиционного рынка, поскольку на нем осуществляется значительный объем операций по купле-продаже квартир, офисов, земельных участков и других объектов.

Рынок приватизируемых объектов получил свое развитие с начавшимися процессами приватизации объектов различных форм собственности, в том числе и государственной. Предметами инвестирования на этом рынке выступают приватизируемые объекты, которые продаются на аукционах, по конкурсам, выкупаются трудовыми коллективами в обмен на приватизационные чеки или денежные средства. Данный рынок тесно взаимодействует с фондовым рынком, когда приватизируемый объект вначале акционируется (корпоратизируется), а затем реализуется в виде пакетов акций через чековые сертификатные аукционы или фондовые биржи.

Рынок прочих объектов реального инвестирования можно рассматривать как совокупность операций инвестирования в предметы коллекционирования (художественные произведения, антиквариат и др.), в драгоценные металлы, камни и другие материальные ценности. В отличие от стран с развитой рыночной экономикой, у нас этот рынок не играет существенной роли.

Кредитный рынок несомненно является одним из элементов инвестиционного рынка, поскольку при огромной нехватке свободных средств зачастую только получение кредитов и займов разных видов и форм позволяет провести реальное инвестирование. На современном этапе кредитование все чаще происходит и через механизм фондового рынка: с помощью инструментов займа и производных финансовых инструментов. Иногда выделяют отдельно и денежный рынок, поскольку он связан с такими объектами финансового инвестирования как депозитные вклады.

Происходящие в стране глубокие инфляционные процессы сделали объектом инвестирования и свободно конвертируемую валюту ряда стран, поэтому в систему инвестиционных рынков введен и валютный рынок.

И, наконец, наиболее динамично развивающийся в настоящее время — фондовый рынок, который также включает в себя систему рынков. В настоящее время он существует как в организованной, так и в неорганизованной форме и обслуживает происходящие в стране рыночные трансформации экономики. Другими словами, фондовый рынок интегрирует операции относительно выпуска и обращения долговых инструментов, инструментов собственности, а также их производных. К долговым инструментам относятся облигации, государственные казначейские обязательства и векселя.

К инструментам собственности (недвижимости) все виды акций и их производные - опционы, фьючерсы и другие производные ценные бумаги. Рынок производных инструментов (фьючерсы, опционы, варранты, дериваты) объединяет группу рыночных отношений, одновременно взаимодействуя в границах финансового рынка с другими рынками - валюты, денежных кредитных ресурсов, заемных капиталов. Поэтому рынок инструментов займа — это исключительно сфера отношений заемного капитала, в то время как рынок инструментов собственности - зона отношений собственного капитала.

Фондовый рынок содействует аккумулированию инвестиционных капиталов в производственную и социальную сферы, структурной трансформации национальной экономики, позитивной динамике структурирования общества, повышению материального благосостояния каждого гражданина путем владения и распоряжения ценными бумагами.

Однако в условиях Украины, фондовый рынок пока еще не представляет собой некий самостоятельный институт рыночной экономики, а является исключительно сегментом инвестиционного рынка. Ввиду большого разнообразия перечисленных рынков, на которых обращаются инвестиционные ресурсы, ограничимся рассмотрением рынка ценных бумаг. На фондовом рынке движение инвестиций осуществляется в специфической форме ценных бумаг, производных финансовых инструментов и денег. Направленность финансовой деятельности многих украинских инвесторов в последние годы все больше ориентируется на фондовый рынок, инструменты которого составляют сейчас примерно 90% от общего объема финансовых инвестиций в бизнес [9].

Как и любой другой рынок, инвестиционный и его составляющие (сегменты) можно охарактеризовать с помощью таких понятий как спрос, предложение, цена и конкуренция. Их можно изучить на основе анализа динамики рыночной конъюнктуры, которая представляет собой форму проявления на инвестиционном рынке в целом или в отдельных его сегментах системы факторов, определяющих соотношение спроса, предложения, цен и уровня конкуренции.

Процесс изучения инвестиционного рынка может состоять из четырех этапов:

— оценка и прогнозирование макроэкономических показателей развития инвестиционного рынка, в результате которой определяется инвестиционный климат и условия инвестиционной деятельности;

— оценка и прогнозирование инвестиционной привлекательности отраслей экономики для отраслевой диверсификации инвестиционной деятельности;

— оценка и прогнозирование инвестиционной привлекательности регионов для региональной диверсификации инвестиционной деятельности;

— оценка инвестиционной привлекательности отдельной фирмы (предприятия) для принятия тактических инвестиционных решений.

На основе такого четырехступенчатого анализа и прогнозирования, во-первых, разрабатывается инвестиционная стратегия и, во-вторых, происходит формирование эффективного инвестиционного портфеля.

Наиболее сложным этапом изучения инвестиционного рынка, требующим обширной информации и высокой квалификации исполнителя, является прогнозирование макроэкономических показателей. Оно включает: определение перечня наблюдаемых показателей, анализ текущей конъюнктуры и прогнозирование предстоящих изменений. Методики такого анализа подробно были рассмотрены в разделах "Маркетинг" и "Стратегическое планирование". Такие сложные и трудоемкие исследования, как правило, под силу только специализированным организациям.

Перед конкретным инвестором стоит задача выбора объекта инвестирования в отраслях, имеющих наилучшие перспективы развития и наивысшую эффективность. Методические принципы аналогичны изучению рынка в целом. Но при этом необходимо учитывать жизненный цикл отрасли (подотрасли). Более подробно этот вопрос изложен в разделе "Инвестиционной менеджмент". Приоритетными направлениями структурной перестройки, осуществляемой в Украине, являются электроэнергетическая, нефтегазовая, химическая и нефтехимическая отрасли, черная и цветная металлургия. Кроме перспективности такая оценка включает также показатели доходности и риска; направления и темпы приватизации; экспортный потенциал продукции, уровень ее ценовой защищенности от импорта; инфляционную защищенность вырабатываемых товаров и услуг, другие факторы.

Поскольку каждый инвестиционный проект имеет конкретную направленность, то он с наибольшей эффективностью может быть реализован в регионах, имеющих для этого наилучшие условия. Оценка и прогнозирование инвестиционной привлекательности регионов непосредственно связаны с государственной региональной политикой. Целью этой политики является обеспечение эффективного развития отдельных регионов с учетом использования таких факторов, как рациональное использование разнообразных экономических возможностей каждого из них, эффект оптимальной интеграции, территориальное разделение труда и экономическая кооперация. Методика анализа такая же, как и для отраслей, однако, используются другие показатели: уровень общеэкономического развития региона, уровень развития его инфраструктуры, демографические характеристики, уровень развития рыночных отношений и коммерческой инфраструктуры, уровень экологических, криминогенных и других рисков.

И, наконец, заключительным этапом изучения инвестиционного рынка является анализ и оценка инвестиционной привлекательности отдельных фирм (предприятий), рассматриваемых в качестве объекта инвестирования. Она осуществляется в виде анализа его финансового состояния за определенный период, а также оценки внутренних и внешних факторов, влияющих на его развитие. Внешние факторы определяются при всестороннем изучении рынка, спроса, ориентации производства на требования потребителя, адресности выпускаемой продукции. Учет внутренних факторов осуществляется в ходе оценки производственно-финансовых аспектов деятельности предприятия, определении уровня конкурентоспособности выпускаемой продукции.

Такой анализ инвестиционной привлекательности предприятия (фирмы) делится на количественный и качественный: первый — это изучение публикуемой финансовой отчетности, второй — изучение таких неосязаемых факторов, как менеджмент. В практике принятия инвестиционных решений, как правило, доступной является информация только для финансового анализа.

Прежде всего, необходимо изучить сводку доходов. Способность предприятия расширять продажи (общую выручку) — важный индикатор его успешности. Анализ тенденции продаж необходим для выявления основных причин сложившегося финансового положения. Например, повышающая тенденция может отражать действие таких факторов, как: рост цен на продукцию; рост объема производства; внедрение новой продукции; проникновение на новый рынок; консолидация фирмы, приобретенной в ходе поглощения; ввод новых мощностей или реализация программы диверсификации; увеличение доли рынка за счет конкурентов; временное расширение продаж вследствие забастовки на конкурирующей фирме; агрессивное рекламирование продукции; положительное влияние нового закона или правительственного постановления; вход в фазу подъема делового цикла. Располагая такими сведениями, инвестор имеет возможность выделить основные причины изменения продаж и оценить влияние событий на деятельность компании в будущем.

В системе информационного обеспечения анализа инвестиционной привлекательности особое значение имеют бухгалтерские данные. С позиции обеспечения управленческой деятельности можно выделить три основных требования, которым должна удовлетворять бухгалтерская отчетность. Она должна содержать данные, необходимые для:

1) принятия обоснованных управленческих решений в области инвестиционной политики;

2) оценки динамики и перспектив изменения прибыли (доходов) предприятия;

3) оценки имеющихся у предприятия ресурсов, происходящих в них изменений и эффективности их использования.

Состав выполняемых аналитических процедур, используемые методы, глубина проводимого анализа зависят от многих факторов. В начале следует найти ответы на следующие вопросы:

— Каково было имущественное состояние предприятия на начало отчетного периода?

— Каков объем хозяйственной деятельности за отчетный период?

— Каких результатов предприятие достигло за этот период?

— Каково имущественное состояние предприятия на конец отчетного периода?

— В каких условиях протекала работа предприятия за отчетный период?

Как правило, в процессе финансового анализа анализируются следующие стороны деятельности фирмы: оборачиваемость активов, прибыльность капитала, финансовая устойчивость, ликвидность активов. Мировая практика выработала обширную систему показателей для финансового анализа, которые могут быть использованы и в отечественной практике. Рассмотрим далее наиболее из них употребляемые.

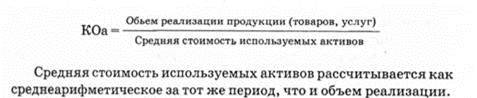

Анализ оборачиваемости активов. Эффективность деятельности предприятия (фирмы) в значительной мере определяется тем, насколько быстро вложенные средства оборачиваются в процессе основной деятельности. Хотя на длительность нахождения средств в обороте оказывают влияние многочисленные внешние факторы (экономическая ситуация в стране; скорость расчетных операций и т.п.), период оборота активов в значительной мере определяется внутренними условиями деятельности организации - маркетинговой эффективностью, основой деятельности и финансовой стратегии и тактики.

В процессе анализа оборачиваемости активов наибольшую роль играют следующие показатели:

1) коэффициент оборачиваемости всех используемых активов (КОа). Он определяется по формуле:

2) коэффициент оборачиваемости текущих активов (КОта)

3) продолжительность оборота используемых активов (ПОа)

4) продолжительность оборота текущих активов (ПОта)

Коэффициенты оборачиваемости и продолжительности оборота могут быть рассчитаны также и по отдельным видам текущих активов (денежным средствам, товарно-материальным запасам и т. п.).

Снижение в динамике коэффициента оборачиваемости активов или соответственно рост продолжительности их оборота свидетельствуют о негативных тенденциях в развитии фирмы, так как вызывают необходимость дополнительного инвестирования средств в его основную деятельность.

Анализ ликвидности активов. Оценка ликвидности позволяет определить способность предприятия (фирмы) платить по своим краткосрочным обязательствам, предотвращать возможное банкротство за счет быстрой реализации отдельных видов имеющихся активов.

В процессе анализа ликвидности активов используются следующие основные показатели:

5) показатель текущей ликвидности (ПТЛ). Он определяется по формуле:

6) показатель «критической оценки» («кислотный тест») ликвидности (ПКО)

7) коэффициент оборачиваемости дебиторской задолженности (КОд)

8) продолжительность погашения дебиторской задолженности (ППд)

Анализ финансовой устойчивости. Этот анализ позволяет оценить риск вложения инвестиций в данную фирму (предприятие), оптимальность структуры формирования инвестиционных ресурсов и источников финансирования текущей основной деятельности.

В процессе анализа финансовой устойчивости предприятия применяется следующая система основных показателей:

9) коэффициент автономии (КА). Он показывает, в какой степени используемые организацией активы сформированы за счет собственного капитала. Расчет этого показателя осуществляется по формуле:

10) коэффициент соотношения собственных и заемных средств (КС). Его смысловое значение близка к коэффициенту автономии. Расчет показателя производится по формуле:

11) коэффициент долгосрочной задолженности (КД). Он определяется по формуле:

Анализ прибыльности капитала. Целью любой коммерческой деятельности является получение прибыли. Хотя в современных условиях предприятия могут в значительной мере варьировать показатель прибыли (за счет амортизационной политики, эффективного налогового планирования и т.п.), в процессе анализа можно довольно полно исследовать потенциал ее формирования в сопоставлении с вложенным капиталом.

В процессе анализа прибыльности капитала организации используются следующие основные показатели:

12) прибыльность всех используемых активов (Па). Она определяется по формуле:

13) прибыльность текущих активов (Пта). Расчет этого показателя осуществляется по формуле:

14) рентабельность основных фондов (Роф). Она вычисляется по формуле:

15) прибыльность реализации (продажи) услуг (ПРп). Расчет показателя производится по формуле:

16) главный показатель прибыльности (Пг). Этот показатель используется для сравнения финансового состояния предприятий с различным уровнем налогообложения прибыли. Его расчет осуществляется по формуле:

17) прибыльность собственного капитала (Пск). Этот показатель характеризует эффективность использования собственных средств в составе совокупных активов предприятия. Он рассчитывается по формуле:

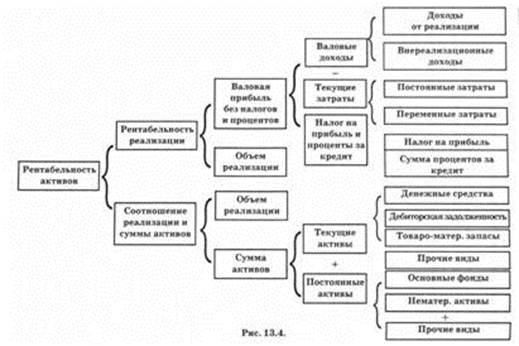

Кроме того, существует универсальная схема анализа финансового состояния, разработанная корпорацией "Дюпон", которая позволяет увязать многие из рассматриваемых показателей в единую систему оценки. В ее основе лежит модель Дюпона, в соответствии с которой прибыльность используемых активов равна произведению прибыльности реализации (продажи) услуг и коэффициента оборачиваемости активов. Схема этого анализа приведена на рис. 1.4.

Рис. 1.4. Универсальная схема анализа финансового состояния

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 940; Нарушение авторских прав?; Мы поможем в написании вашей работы!