КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение текущей стоимости

|

|

|

|

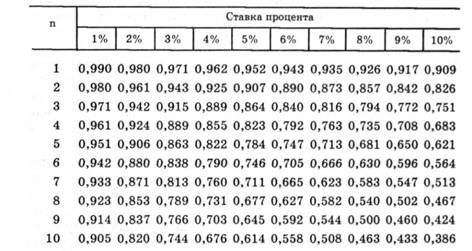

Фактор текущей стоимости процента (PVIFk,n) в основном уравнении дисконтирования или определения текущей стоимости, был найден как обратная величина фактора сложных процентов (CVIFk,n) для тех же k и n:

Например, фактор сложных процентов при 5% ставке через пять лет, согласно таблице, составляет 1,276. Фактор текущей стоимости при 5% ставке через пять лет должен быть величиной, обратной 1,276:

Найденный таким образом РУ1Рк,п должен соответствовать PVIFk,n, представленному в таблице.

Обратная зависимость между текущей стоимостью и сложной стоимостью позволяет найти текущую стоимость двумя путями — умножением и делением. Таким образом, текущая стоимость 1000 гривен через 5 лет дисконтированных по ставке 5% равна:

Во втором варианте видно, почему текущая стоимость будущей суммы падает, когда увеличивается ставка. Сравнивая современную и сложную стоимость, следует заметить, что вертикальное пересечение находится в 1,0 в каждом случае, но фактор сложных процентов растет, а фактор текущей стоимости процентов падает. Причина этого заключается в том, что фактор текущей стоимости является обратной величиной фактора сложных процентов. Несмотря на то, что финансовые решения в основном включают постоянные суммы, некоторые важные решения касаются неравномерных движений наличности. В частности, инвестирование в обыкновенные акции обычно подразумевает неравномерные и многообещающе растущие выплаты по дивидендам через какое-то время. Поэтому необходимо рассмотреть изменяющиеся потоки выплат. Т.к. в расчетах в основном применяются текущая стоимость, а не сложная сумма или другие показатели, текущую стоимость неравномерного потока будущих периодов находят как сумму текущих стоимостей отдельных составляющих этого потока. Текущую стоимость денежных поступлений можно найти, используя уравнения для ежегодного дохода.

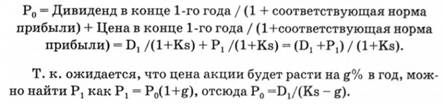

Обыкновенные акции обеспечивают ожидаемый в будущем поток движения наличности, а их цену находят подобно цене других финансовых активов, а именно как текущую стоимость будущего потока доходов. Ожидаемое движение наличности состоит из дивидендов, ожидаемых в каждом t- году, и суммы средств, которые планируют получить при продаже акций в конце года п, включающую в себя прибыль от первоначального инвестирования плюс доход с прироста капитала (или минус потери капитала). Если предприятие будет держать акции в своих активах один год и если, как ожидается, цена акций будет расти при ставке g, то стоимость акций в данный момент Р0 определяется как текущая стоимость дивиденда, ожидаемого в конце года D1, плюс текущая стоимость ожидаемой цены акции в течение одного года с настоящего момента, Р0:

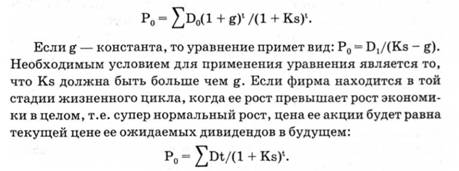

Это уравнение представляет текущую стоимость ожидаемых дивидендов и цену акции в конце года, дисконтированную при соответствующей норме прибыли. Бели тепы роста измеряются темпом, при котором снижается рост дивидендов, и будущий рост ожидается равным нулю, то цена акции определяется по той же самой формуле, которая будет выведена для бессрочной облигации. Исходя из этого, норма прибыли по акции, которая не имеет перспектив роста, есть просто доход от дивиденда. Но в развитой экономике прибыль и дивиденды у большинства компаний растут. В целом этот рост продолжается с тем же темпом, что и совокупный общественный продукт. В этом случае текущая цена Ро определяется следующим образом:

Но в супер нормальном случае ожидаемый темп роста не является постоянным и падает в конце этого периода. Такая фирма имеет низкий дивидендный доход и высокий ожидаемый доход с прироста капитала.

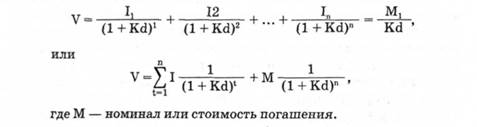

Существует два основных вида облигаций: бессрочные, по которой платятся проценты ежегодно и не имеется срока погашения, и регулярные, имеющие определенные даты погашения.

Стоимость бессрочной облигации вычисляется следующим образом:

Если у облигации конкретный срок погашения, ее стоимость можно рассчитать следующим образом:

Когда купонная ставка процента облигации равна текущей ставке процента, облигация продается по ее номиналу. Если купонная ставка превышает текущую ставку, то облигация будет продаваться с премией выше номинала, и она будет продаваться со скидкой ниже номинала, если текущая ставка превышает купонную ставку. Купонная ставка по новой облигации обычно устанавливается равной "текущей ставке процента" для сравниваемых ценных бумаг в день выпуска облигации. Поскольку рыночные ставки процента могут изменяться, цены находящихся в обращении облигаций, изменяются в обратном направлении, и чем дольше срок погашения облигации, тем больше изменение цены в ответ на изменение рыночной ставки процента. Таким образом, даже если опасность невыполнения обязательств по двум облигациям одинаковая, то облигация с большим сроком погашения подвергается большему риску от роста ставок процента.

Бели портфель содержит два или более видов ценных бумаг, то риск такого вложения меньше, поскольку при повышении курса одной ценной бумаги курс другой может понизиться и колебания могут взаимно погасится.

Как уже указывалось, финансовый риск связан с неопределенностью эффективности операции в момент заключения сделки, обусловленной невозможностью прогноза цены в будущем. Вложив средства в один вид ценных бумаг, инвестор попадает в зависимость от колебания их курсовой стоимости. Бели произойдет вложение в ценные бумаги нескольких видов, то эффективность также будет зависеть от курсовых колебаний, но не от каждого курса, а усредненного. Средний же курс, как правило, колеблется меньше, поскольку при повышении курса одной из ценных бумаг, курс другой — может понизиться, и колебания могут взаимно погасится.

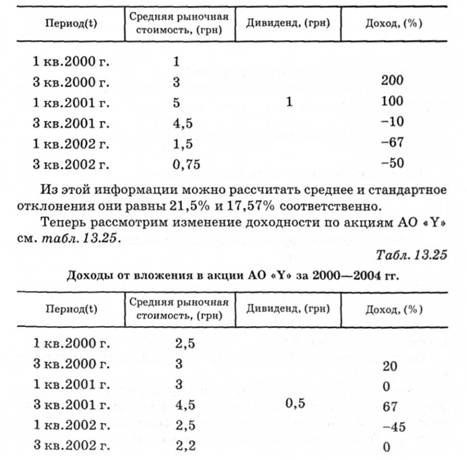

Рассмотрим пример: доходы от вложения в акции АО "X" в течение 2000-2002 гг., приведенные в таблице.

Доходы от вложения в акции АО "X" за 2000—2002 гг.

Эта акция имеет тот же средний доход, как и акция АО " X ", но стандартное отклонение в изменении прошлых цен равно 10,83. Если инвестировать в равных пропорциях в оба вида ценных бумаг, среднее значение дохода составит 21,5%, но риск не будет равен среднему значению рисков. Для его определения применяются следующие формулы

Именно эта величина характеризует неопределенность, риск связанный с вложением в портфель ценных бумаг.

Рассмотрим для начала модель двух инвестиций. Мы имеем данные о доходности и среднем риске по двум видам ценных бума! за период 2000—2002 гг. Допустим, деньги вложены равными доля ми во все ценные бумаги, в нашем случае в акции АО "X" и АО "Y", Есть два способа, с помощью которых мы можем подойти к определению риска такого портфеля: первый — это создать набор портфельных доходов простым комбинированием двух инвестиций в каждый период, найти средний доход каждого полугодия, и затем рассчитать стандартное отклонение результирующих доходов, как это представлено в таблице.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 789; Нарушение авторских прав?; Мы поможем в написании вашей работы!